基于转变支付结构下金融创新与监管的博弈分析

2014-04-29许红妹

许红妹

[摘要]本文结合后危机时代美国投行外部监管趋紧、经营风险威胁及其信誉危机所引起支付结构的转变,从社会福利的角度出发寻求后危机时代金融创新与监管的均衡博弈策略即“金融监管—合规创新”,并探讨在新的均衡策略下美国投行的模式转变和发展路径分析。

[关键词]投资银行;社会福利;静态博弈

[中图分类号]F832 [文献标识码]A [文章编号]1005-6432(2014)9-0101-02

1 引 言

历览美国两百年的金融发展史,可以发现金融创新与监管总是在对抗中进行大规模的改革和重组。一方面,金融创新能够推动金融发展但同时也会带来新的风险,冲击和完善现行金融监管制度;另一方面,金融监管为金融创新指明了方向,一定程度上引导和刺激金融创新发展。对此,贾甫等(2013)[1]认为最优金融监管模式的建立既是促进金融创新和金融监管完善的过程,也是抑制金融创新和金融监管的过程;崔晓蕾等(2011)[2]从有限理性的角度出发,分别对金融机构间的对称博弈关系及与监管机构间的非对称博弈关系进行分析得出创新与监管的长期均衡点;而魏伟等(2011)[3]认为金融自由化政策导演了此次危机。新自由主义政策未根本撼动下,美国投行短期受限长期仍将重获自由发展空间。

本文则主要从社会福利性的角度出发,结合后危机时代美国外部监管趋紧、投行经营风险威胁及其信誉危机所引起支付结构的转变,寻求美国投行创新与监管的均衡博弈策略即“金融监管—合规创新”,并探讨在新的均衡策略下美国投行的模式转变和发展路径分析。鉴于美国投行在世界范围内的领导力和传染力,对其分析具有一定的代表性和借鉴意义。

2 金融创新与金融监管的社会福利性博弈分析

鉴于金融创新产品的复杂性和不确定性,央行只能在类似的监管领域中进行模糊监管。初始时期,监管的震慑力可能促使金融机构合规创新。但当监管自身边界开始出现,特别是监管懈怠性开始显现时,监管震慑力下降,个体利益最大化的特性就会表现出来。

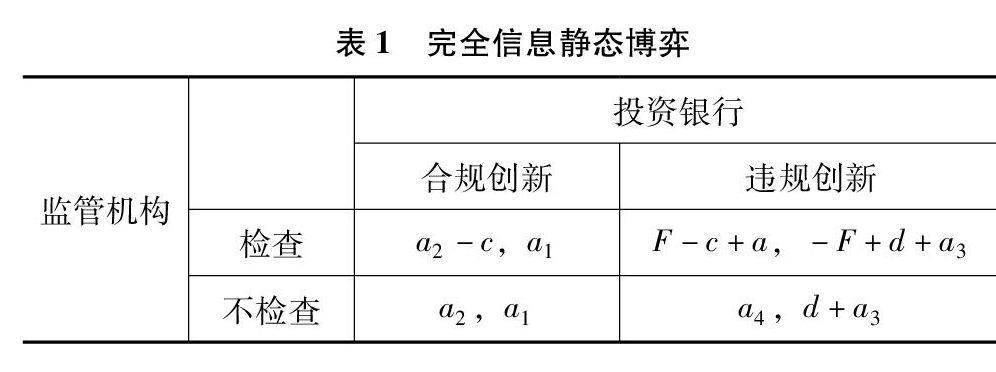

对此,本文借鉴张萍等(2010)做出如下假设:①两类参与者即金融创新机构和金融监管机构(i=1,2);②四种策略空间(监管,合规创新)、(不监管,合规创新)、(监管,违规创新)、(不监管,违规创新);③当违规创新时,金融监管部门可通过事后监管检查出来;④参与者互相了解即完全信息。合规创新产生正的社会效应,反之则产生负的社会效应。其中:F为投行违规创新的罚款、c为央行每次监管发生的成本、d为违规创新获得的超额利润、a1和a2分别为合规创新时投行和监管机构获得的社会收益、a3和a4分别为违规创新时投行和监管机构获得的社会收益。显然,a2>a1>a3>a4,则完全信息静态博弈策略方程如表1所示:

综上可得混合策略纳什均衡点B(c/F, (d+a3-a1)/F)。由式(1)知,当监管成本c越高,投行违规创新概率就越高,违规创新概率的高低取决于监管成本的高低。由式(2)得,监管的概率与违规创新产生的超额利润(d)以及产生的社会效应a3成正相关关系;与合规创新产生的社会效益a1呈负相关关系;高额的违规罚款F将滋生监管人员惰性,降低央行监管的概率。以投行为首的金融创新与监管就是微观经济创新主体与金融监管当局之间的一场博弈。只有金融监管当局的监管兼顾金融创新微观主体利益,微观经济体的金融创新不危及宏观经济的稳定发展,两者相互促进,才能得到有效均衡的博弈解。

3 后危机时代改变支付结构下美国投行发展路径分析

后危机时代美国投行面临夹缝中生存发展的困境:一方面是来自外部监管因素;另一方面是其自身风险与声誉危机的巨大威胁。这使得上述支付结构框架不适于分析当前投行的策略选择,因此,以下本文主要结合支付结构的转变重新定位新的均衡策略。

3.1 外部监管因素

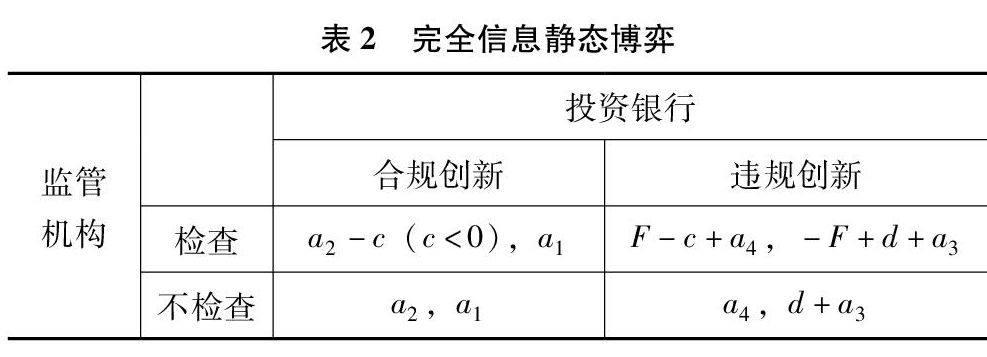

鉴于金融管制的放松是此次危机爆发的重要原因,监管体系信誉的大幅下降使得监管机构社会收益a4急剧下跌,增大了其监管成本c,也使得金融机构违规创新的概率r大大提升。对此,美国政府吸取金融危机的教训,对金融监管体系进行了全面的改革。金融监管机构的精简和统一,将极大地节约有限的监管资源,并将其转移到监管质量的提升方面,根据式(1)分析,这将有利于降低违规金融创新的概率。另外,监管效率的提高将有利于监管机构树立自己的社会震慑力,增加其监管的社会收益,使得c下降甚至为负,这将使得无论投行们是否进行合规创新,监管机构进行检查将会是占优策略,如图2所示。

目前,美国投行的“去杠杆化”过程已基本结束,外部的硬性规定无疑将极大地压缩美国投行违规创新的经营的超额利润,最终将迫使其合规创新和经营所带来的社会收益远大于其违规带来的收益即a1>-F+d+a3。投行的合规创新和经营将降低监管机构的检查概率,使其重获更多的自由创新空间。

3.2 经营风险威胁

危机所引发的全球金融海啸严重冲击了美国投行的业务结构模式。从目前来看,基于风险防范的顾虑出发,投行均在降低自营交易业务的风险,本金交易与投资业务明显收缩,信贷资产证券化结构性产品如CMBS的规模将进一步萎缩。短期内,并购及承销业务将表现不佳。但这并非常态,未来资产管理业务与投行业务仍将占核心地位,传统低风险、增长稳定的业务也将成为美国投行未来的主要收入来源。从以上分析可知投行趋稳的业务结构选择将降低其违规创新和经营带来的负的社会效益a3,并且使得违规创新的超额利润d趋零。因此如表2所示,无论监管机构检查或不检查,投行的占优策略将是合规创新。

3.3 社会信誉危机

金融危机的爆发使得华尔街模式神奇的光环瞬间在人们心中坍塌。接二连三的交易丑闻摧毁了其在人们心中的神话地位。2012年5月10号摩根大通“伦敦鲸”巨亏事件将美国投行业再次推上风口浪尖,遭遇自危机以来最严重的社会信用危机。重建社会信誉和形象刻不容缓,社会信心的流失会给经济复苏蒙上阴影,放大社会负面效应a3,更将给投行业未来发展带来更多约束和限制。重拾形象需要华尔街投行的自律和风险内控的完善,但这都将增强其对社会收益的正效应,因此,由表2可知,更负社会责任感的投行更倾向于选择合规创新。

综上分析,后危机时代,在两者支付结构得到重新修正的情况下,监管机构和投行间的博弈可获得一个占优策略,即(检查,合规创新)。并且在该占优策略下,监管概率θ和违规创新的概率r都将降低,实现社会资源的节约和经济发展的稳定,增进总体社会福利。

4 结 论

本文基于社会福利性角度,结合危机后美国新的监管框架和投行自身风险控制体系及信誉机制的建立对支付结构的修正,演绎出占优的均衡策略。即,在有限自由的监管框架下,通过内部风险监控机制和新社会责任观和信誉机制的建立,进行理性合规创新,实现可持续的利润增长,这才是华尔街投行维持其持续竞争优势的关键所在,具体包括以下三大方面。

4.1 监管下的合规创新

毫无疑问,投行疯狂的“创新机制”亟待转变,无论是产品创新、业务创新或是管理创新,对于创新后果即社会福利性的充分考量应糅合进其追求利润的最大化的目标中,否则违规创新带来的惩罚性后果将可能使其成为此次金融危机的祭品。另外,逐利性决定的投行可能会寻找法律的跨国界的差异性和监管执行力度的差别性而进行创新“套利”,但由于整个监管和创新博弈可看成是个无限次重复博弈,投行的侥幸心理最终还是将屈服于历次博弈后改进的监管而回归于合规创新。

4.2 投行业务结构选择和经营风险防范

近年来由于监管放松使得投行自营业务比重显著增大,由于自营业务较少受外部资金来源的限制,使其能在套期保值的假象下茁壮成长,然而其伴随的风险却可能是毁灭性的,因为其动用的投行自身较有限的资本,一旦失败,将使其陷入资不抵债的困境而最终破产倒闭。对此,投行应努力使其业务多样化。一方面,投行应适当地回归其传统业务,活跃市场的同时风险也较低。另一方面,资本国际化趋势明显,这也为投行开拓国际化发展路线提供了较大的可能性。

4.3 社会信誉机制的重建

资本市场的低迷一方面是由于金融海啸的冲击后续影响,而更重要的是投资者对市场缺乏信心,特别是以华尔街投行为首的金融创新抱有较大的怀疑,这将导致投行业务的较大萎缩。对此,投行社会信誉的恢复和机制的重建已然箭在弦上。对社会总体福利性的更多考量有利于稳定投资者的恐慌和挽回投资信心。但是,社会的信任是一个缓慢的累积过程,投行信誉机制的重建过程任重而道远,必须真正纳入到其长远发展战略规划之中,才能获得可持续的利润增长。

参考文献:

[1]贾甫,冯科,韦静强.金融创新与金融监管的边界问题[J].浙江金融,2013(10).

[2]崔晓蕾,徐龙炳.有限理性下的金融创新与金融监管博弈分析[J].上海金融,2011(1).

[3]魏伟,张玉琴.金融危机爆发后美国新自由主义政策的调整[J].时代金融,2011(4).