耶伦鹰派变脸

2014-04-03廖宗魁

廖宗魁

美联储继续以每次100亿美元的稳健步伐削减QE3的购债规模,经过连续三次削减后,QE3每月规模已经下降到550亿美元。

在新任美联储主席耶伦上任后的第一次美联储会议上,美联储决定放弃了实施一年多的“门槛指引”。耶伦在新闻发布会上给出了“两个六月”的时间信号,即QE3可能在六个月后完全退出,再过六个月美联储可能加息。

耶伦一上台就废弃了伯南克创造的“门槛指引”,并迫不及待地给出了QE3退出和加息时间表,似乎她急于树立自己不同于伯南克的形象。

放弃“门槛指引”将使市场更为关注美联储货币政策委员会(FOMC)成员的一致预期。而美联储把近期经济的疲软更多归因于天气原因,可能对美国经济的前景过于乐观了,未来面临很大的下调风险。

放弃门槛指引

过去几年,前瞻性指引一直被认为是伯南克领导的美联储的一项政策创新,是美联储增加政策沟通和透明性的一项主要工具,以便更好地引导市场预期。

前瞻性指引经历了两个阶段,“时间指引”和“门槛指引”。2011年8月美联储采取了将“超低基准利率可能维持到2013年年中”的“时间指引”,随后这一时间引导两次修正:2012年初,变为“超低基准利率可能维持到2014年底”;2012年9月,变为“超低基准利率可能维持到2015年中”。

由于“时间指引”所包含的信息量很少,市场并不明了美联储依据哪些变量进行调整。所以,2012年12月美联储采取了更为明确的“门槛引导”,即在失业率高于6.5%,通胀预期不高于2.5%的情况下,美联储将持续维持超低的基准利率。

由于美国失业率已经下降到接近6.5%,需要调整失业率门槛,才能让“门槛指引”继续发挥作用。但此时,美联储选择的是废弃“门槛指引”,进而提出,“当QE3退出后的一段时间里,把基准利率维持在目前的范围是合适的。”

“一段时间”代表什么意思呢?耶伦在新闻发布会上表示,可能是六个月,而QE3可能于2014年秋天结束。也就是说,美联储可能会于2015年中加息。

耶伦过去曾多次强调,失业率对于就业市场的反应很片面,需要综合考虑各种就业指标。这或许是美联储废弃“门槛指引”的主要原因。

而FOMC投票成员Kocherlakota对美联储放弃“门槛指引”投了反对票。他认为,采取新的指引将会损害美联储的信誉,增加不确定性,将不利于经济增长。“这会弱化美联储2%的通胀目标的可信度,意味着美联储认为持续低于2%的通胀结果是可以接受的。”2月份美国CPI同比增长仅为1.1%。

瑞银中国首席经济学家王涛认为,在删除了6.5%的失业率门槛目标之后,利率水平前瞻指引的“条件性”已经不存在了。市场又重回定量指引推出前的状态,即需要从美联储含糊其辞的申明措辞中,判断其未来加息的可能时点;当然还可以从FOMC委员对利率水平的预测中获得一些端倪。

耶伦成为美联储副主席之后,一直都是以鸽派的身份出现,几乎完全拥护伯南克较为宽松的货币政策立场。如今刚刚转正,就释放出了偏鹰派的信号,加息的时间表要早于许多华尔街分析师的预期。

市场初期也给出了鹰派的解读,标准普尔500指数在美联储公布声明的3月19日下跌了0.6%,当天10年期美国国债收益率也上升了10个基点。

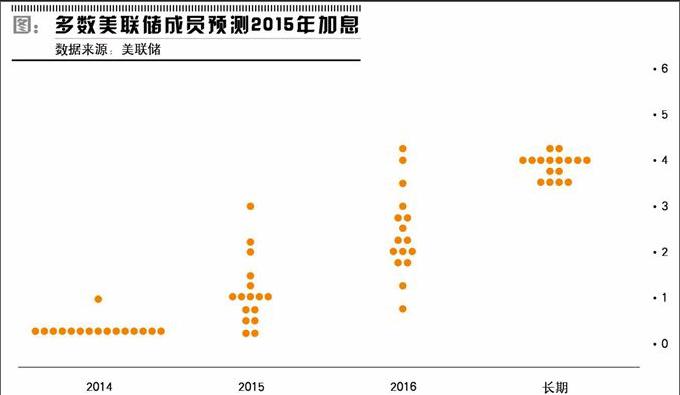

实际上,耶伦只是表达出了大多数美联储成员的一致预期。88%的FOMC成员认为,会在2015年加息;63%的FOMC成员认为,2015年基准利率会提高到1%以上。

也就是说,大多数FOMC成员认为,2015年美联储至少会加息三到四次,相当于在2015年中启动加息。如果按照目前每次100亿美元的削减节奏,QE3会在年底完全退出。

过去美联储也会公布FOMC成员的加息预测,但受到的关注度较低。“门槛指引”放弃之后,美联储可能会更侧重FOMC成员的预期。Kocherlakota就认为,新的指引更倾向于描述FOMC成员关于未来的看法。

美国经济远没想象中好

虽然美联储略微下调了2014年美国经济的增长预测,从2013年12月的2.8%-3.2%下调至2.8%-3.0%,但更多把近期经济的走弱归因于天气因素。美联储对美国经济前景持较为乐观的态度,美国经济真有那么好?

失业率在下降,股市不断创出新高,房市复苏持续,企业和个人的资产负债表在修复,这一系列的迹象让人们对2014年美国经济信心满满。

年初,许多机构(如IMF)和专家预计2014年美国经济增长能达到3%左右。大家乐观的核心理由是,美国财政紧缩的负面影响将减弱;个人和企业的资产负债表的改善将推动美国消费和投资的增长。

我们需要乐观的心态,但盲目的乐观只会让风险来袭时变得手脚无措。美国的财政和资产负债表状况确实在变好,但能否支持如此强的经济增长,很值得怀疑。

“财政悬崖”一直被认为是拖累2013年美国经济增长的罪魁祸首,但实际情况并非如此。2013年美国财政对经济增长的负贡献只有0.4个百分点,而2013年美国经济增长比2012年下降了近一个百分点,也就是说,大部分的副作用来自其他方面:消费、投资和出口都在下降。

私人消费是美国经济的核心和引擎,占了GDP的70%,而2013年美国消费增速是过去四年最低的,只有2%。这让人很疑惑,2013年美国就业是金融危机以来表现最好的一年,为什么消费不但没有上升,反而下降了呢?2013年美国失业率下降了1.2个百分点,失业率降至6.7%,月均非农就业增加近20万人。

就业的增长并没有带来消费的改善,美国面临“无消费就业”的质量问题,就业有水分。

在美国,如果你在试图找工作,却没有找到,那么你就会被统计在失业率里面。但很多美国人由于长期找不到工作,劳动技能退化而对未来失去了信心,已经放弃了找工作,这部分人被称为自愿性失业人员,他们并不计入失业率中。这一问题已经引起了美联储的重视,美联储主席耶伦多次强调,就业的改善远没有失业率数据显示的好,美联储会综合考虑就业市场的情况。

另一方面,就业的增长很大一部分来自低工资行业,比如休闲和酒店业、零售业。休闲和酒店业的平均小时工资只有13.5美元,大约只有整个私人就业平均小时工资24美元的一半;零售业的平均小时工资约为16.5美元,也远低于整体平均水平。

根据美国商务部数据,2013年美国个人收入仅增长2.6%,比2012年4.3%的增长明显下降。只有收入增长了,人们才会增加消费,低工资的就业只是弥补过去失业带来的创伤,想要让他们增加消费恐怕不太现实。这是为什么2013年美国非农就业月均增加近20万,消费却没啥起色的原因。

2013年美国房地产投资确实在上升,但更反映经济活力的商业投资只增长了2.6%,比2011年和2012年低了近5个百分点。

另外,过去四年美国出口增速是趋势下降的,从11.5%下降到2.8%,反映出新兴市场国家经济的持续下降。

就近期的形势看,一季度美国经济增长可能只有2%左右,低于2013年四季度的2.4%。美联储乐观的经济预测将面临很大的下调风险。