内部控制与财务重述*——基于制度变迁理论的经验证据

2014-03-29李菊娣林钟高

李菊娣 徐 虹 林钟高

(安徽工业大学商学院 安徽 马鞍山 230002)

一、引言

财务重述是指公司自愿或被监管机构敦促更正并重新表述公司以前年度财务报告错误的行为(GA0,2002)。财务重述可能是因管理者自利而有意操控会计信息的一种手段(Liand Zhang,2007;Burnsand Kedia,2006)。有效的公司治理是高质量财务信息的保障,已有的研究表明,董事会特征、是否设有审计委员会、审计事务所的种类及任期等一系列公司治理因素都会影响财务重述的发生(Beasley,1996;Dechow et al.,1996;Abbott et al.,2004;Almer et al.,2008;Stanley and DeZoort,2007)。内部控制作为公司治理的一种重要机制,其首要的主要的目标是为财务报告信息的可靠性提供合理保证。2002年美国颁布的SOX法案,就是旨在强化对内部控制的监管,提高财务报告质量。我国近年来也颁布了一系列内部控制法律法规,2001年财政部颁布了《内部会计控制规范—基本规范》、2006年上交所、深交所分别发布《内部控制指引》、2006年国资委出台《中央企业全面风险管理指引》、2008年财政部等五部联合发布的《企业内部控制基本规范》以及2010年五部联合再次发布《内部控制配套指引》,有力推动了我国企业特别是上市公司内部控制制度建设。基于此,以下两个问题值得关注:作为内部治理机制的内部控制是否有助于抑制上市公司财务重述行为?内部控制对上市公司财务重述行为的抑制,是否因制度的强制性程度高低而存在差异?

内部控制制度的建立与完善是否会有助于抑制财务重述的发生?对于这一问题国内外学者已给予了关注。Paul等(1986)研究发现,良好的内部控制与财务重述发生的比率显著负相关。LiandWang(2006)研究发现,相比于那些被出具不利的内部控制审计报告意见公司,被出具了清洁意见的公司未来发生财务重述的概率更小。Plum leeand Yohn(2009)发现发生重述的公司在样本期内会存在更多的内部控制重大缺陷,Eppsetal.(2010)以2005年的365家财务重述公司为研究对象,也得到了同样的结论。我国学者刘启亮等(2012)研究也发现内部控制质量与财务重述显著负相关,即高质量的内部控制能够有效地抑制财务重述的发生。然而,已有研究主要是从内部控制缺陷或是内部控制质量方面来研究上市公司的内部控制对财务重述的抑制作用,而且一般是将研究期间的所有样本混合在一起来研究的,这只能检验在某一时期整体上内部控制质量的高低对财务重述的影响,却无法甄别内部控制对财务重述的治理作用在不同时期是否存在差异。相对于美国从自愿性到强制性的内部控建设而言,我国上市公司的内部控制建设与实施过程中,政府主管部门推动的特征表现更为突出(刘启亮等,2011),具有很强的渐进性和强制性。随着不同时段的内部控制规范的出台以及对企业强制实施力度及威慑力的不同,是否使上市公司的内部控制质量在不同时期产生变化,从而对财务重述的治理作用也会相应的发生变化?为此,本文以2001年至2011年沪深A股上市公司为样本,将我国内部控制制度变迁划分为2001年至2005年的诱致性内部控制制度变迁与2006年至2011年的强制性内部控制制度变迁,考虑到2008年《企业内部控制基本规范》的出台是政府强制力的进一步增强,因此本文进一步将研究区间细分为2001年至2005年,2006年至2007年,2008年至2011年三个阶段,检验在不同时期内部控制制度变迁强度与方式对财务重述的抑制作用是否会发生变化。本文的贡献在于:首次从制度变迁的角度研究内部控制与财务重述的关系,拓展了内部控制与财务重述的研究视角,为监管当局积极推行全面内部控制制度建设提供了直接的经验证据。

二、理论分析与研究假设

制度变迁是指制度的替代、转换与交易过程。我国学者林毅夫(2002)提出了诱致性制度变迁与强制性制度变迁两种理论模型,诱致性制度变迁是指现行制度安排的变更或替代,或者是新制度安排的创造,它由个人或一群(个)人,在响应获利机会时自发倡导,组织和实行的。强制性制度变迁是由政府命令和法律引入和实行。我国的内部控制制度建设具有明显的渐进式强制性变迁的重要特性。2001年财政部出台的《内部会计控制规范—基本规范》明确了单位建立和完善内部会计控制体系的基本框架和要求,企业开始重视内部会计控制。2005国务院发布的《国务院批转证监会关于提高上市公司质量的若干意见的通知》首次对上市公司内部控制提出了具体要求,但并未强制要求我国上市公司披露内部控制信息。上述两部均属指引性的内控规范,具体到企业实施层面没有强制性要求。企业的内部控制制度是自发建立的,政府力量的介入只是起到推进和引导的作用。所以截至2005年,我国的内部控制制度建设可以视作一种诱致性的制度变迁方式。直到2006年上交所、深交所分别发布的《上海证券交所内部控制指引》和《深圳证券交易所内部控制指引》,对两地上市公司内部控制信息作了强制性的要求,才标志着我国企业的内部控制制度进入了强制性建设时期。2008年财政部、审计署、银监会、证监会和保监会五部委联合发布了我国第一部面对所有企业的《企业内部控制基本规范》,标志着政府强制力的进一步增强。虽然《企业内部控制基本规范》对企业内部控制制度的建设作了全面、强制性的要求,但直到2010《企业内部控制配套指引》的出台才使得其可以真正落实到具体执行层面,而且《指引》的实施也是逐步深化的过程:2011年在境内外同时上市的公司执行、2012年在上交所或深交所主板上市的公司、中小板上市公司和创业板执行。国家鼓励未上市的大中型企业提前执行该指引。

制度经济学理论认为,诱致性内部控制制度变迁方式主要是利用“利益”来激励企业自发的实施内部控制制度,在没有其他第三方的监督下,企业可以选择主动实施内部控制制度。这种变迁方式的优点是尊重了一致性原则,内部控制的实施成本低,外部监管等对企业实施主体的影响较小,从而更容易激发内部控制实施主体的积极性、主动性和创造性。此外,诱致性变迁方式的速度比较缓慢,而制度的实施正好也需要时间转换、替代和扩散,所以可以更好的使其与组织融合,效果较好。其主要缺点在于要靠人自身的心理约束来达到控制目标,而人的心理是很难预测和度量的,虽然每个人都是有限理性的,也不能保证所有人都可以做出正确的决定,所以不理性的行为在现实生活中时有发生。所以诱致性变迁方式下的内部控制实施效果得建立在企业成员的心理道德约束层面上,但是道德水准因人而异,内部控制的实施效果不能得到有效的保证。从我国实际情况来看,起初就是这种变迁方式,由于我国内部控制制度起步较晚、制度相对缺乏、内控意识整体薄弱,所以这种方式下的内部控制建设在大多数企业都没有引起足够的重视。杨雄胜(2007)认为初始阶段我国公众和公司普遍缺乏对内部控制的应有关注和重视,政府的干预力度也较小,很多企业的内部控制不完善,内部控制执行力度和操作规范也很欠缺,内部控制的质量普遍较低。李明辉(2003)对我国上市公司进行调查后发现,我国企业内部控制信息披露的规定未得到有效实施,信息的披露大多流于形式。于忠泊,田高良(2009)发现内部控制评价报告的披露与审核对会计信息稳健性、可操控应计利润和资源配置效率的促进作用不显著,自我评价报告的自愿性披露与审核没有显著地提高内部控制的效率。

而强制性变迁下的内部控制制度是指以政府部门制定的正式性制度的形式出现,这种由监管部门制定的内控制度是每个企业必须执行的,否则就会受到监管部门的处罚。这种变迁方式对于制度受用者而言具有较强的约束性和强制性,可以在企业快速的全面推进,但也需要更多的外在监督和管理,需要更多的实施成本和事后的监督成本。除此之外,强制性变迁若要求不当,很可能给企业造成效率损失的间接成本。我国企业内部控制的制度变迁是政府强制性和渐进式的制度变迁。政府强制性主要表现在由政府设置制度变迁的基本路向和准则、实施制度供给、限制微观主体的制度创新活动和促进诱致性制度变迁的发生。而渐进性则主要表现在从增量改革逐渐向存量改革过渡、从局部改革逐渐到整体性推进和先易后难的变迁进程。这种组合方式相对比较温和,既解决制度短缺,快速提供变迁过程中所需要的制度安排,也给了企业一定的内生需求时间和空间,制度安排也有一定的调整余地,避免了制度的震荡和破坏性,从而减少了对新制度的抵制,降低了制度安排的摩擦成本。而且我国出台的一系列强制性的内控法律法规在很大程度上也都是基于企业自身发展需求,并结合了学者们对我国内部控制制度的研究和国外比较完善的内部控制体系而逐步制定的,这给了企业充分的时间和空间去适应制度安排,使制度安排的摩擦成本最小化。这种渐进式强制性的变迁方式使得内部控制制度在企业中也得到了很好的实施,吴劭堃(2008)研究发现,随着上市《上交所上市公司内部控制指引》的发布,上市公司内部控制信息披露情况有了较大的改进。高质量的(决策有用的)会计信息背后最重要、最基本的决定因素仍是完善的内部控制制度(Ashbaugh-Skaife et al.,2008),减少了经理人或职员随机错报的可能性以及经理人机会主义会计选择的可能性(魏明海等,2007),保证了财务报告的可靠性(杨有红和汪薇,2008;章铁生等,2011),减小财务报告的信息不确定性,增强盈余的稳健性(于焜和唐大鹏,2011),提升会计盈余质量(张龙平等,2010),对财务重述起到有效的减缩效果。基此本文提出如下假设:

假设1:相对于诱致性变迁,强制性内部控制制度变迁更有助于抑制上市公司财务重述行为的发生

三、研究设计

(一)样本选取与数据来源 本文以2001年至2011年沪深主板A股年报附注中披露的对前期差错更正的公司作为重述样本公司。对于样本做了如下筛选:(1)剔除金融保险行业的公司;(2)剔除了实际控制人缺失的公司;(3)剔除研究期间内,相关数据缺失的公司。最后共得到13461个年度观测值,其中财务重述样本1903个,约占总体样本的14%。本文的其他控制变量数据来源于Wind数据库和国泰安CSMAR数据库,为了消除极端值的影响,并对模型中的主要连续型变量进行了winsorize处理(上下1%)。

(二)变量定义 (1)因变量。财务重述(Restatement):表示上市公司是否发生财务重述行为,当上市公司在某一年度发生财务重述Restatement取1;否则取0。(2)解释变量。Year:表示制度变迁的不同阶段,当年分处于2001年至2005年时year取0,处于2006年至2007年时year取1,处于2008年至2011年时year取2。(3)控制变量。财务特征:已有研究表明,公司财务特征会对上市公司的财务重述行为产生影响(Kinney and McDaniel,1989;Richardson et al.,2002;Palmrose et al,2004;Ahmed and Goodwin,2007)。所以,本文在模型中加入了样本公司财务特征控制变量,包括公司规模(Size)、资产负债率(Leverage)、盈利能力(ROA)、公司成长性(growth)、公司是否亏损(Loss)等。公司治理控制变量:已有研究表明,公司治理特征对上市公司的财务重述行为产生影响(DeFond et al.,1991;Agrawal and Chadha,2005;Young et al.,2008),本文选取了公司治理的控制变量:第一大股东持股比例(Top1)、董事会独立性(Indepen)、审计事务所(Big4)、最终控制人性质(Holder)等。详见表(1)。

(三)模型建立 本文构建如下回归模型:

Restatement=β0+β1Year+β2Leverage+ β3ROA+β4Growth+β5Loss+β6Size+β7Top1+β8Indepen+β9Big4+β10Holder+β11Industry+ε

表1 各变量的定义及预计符号

四、实证结果分析

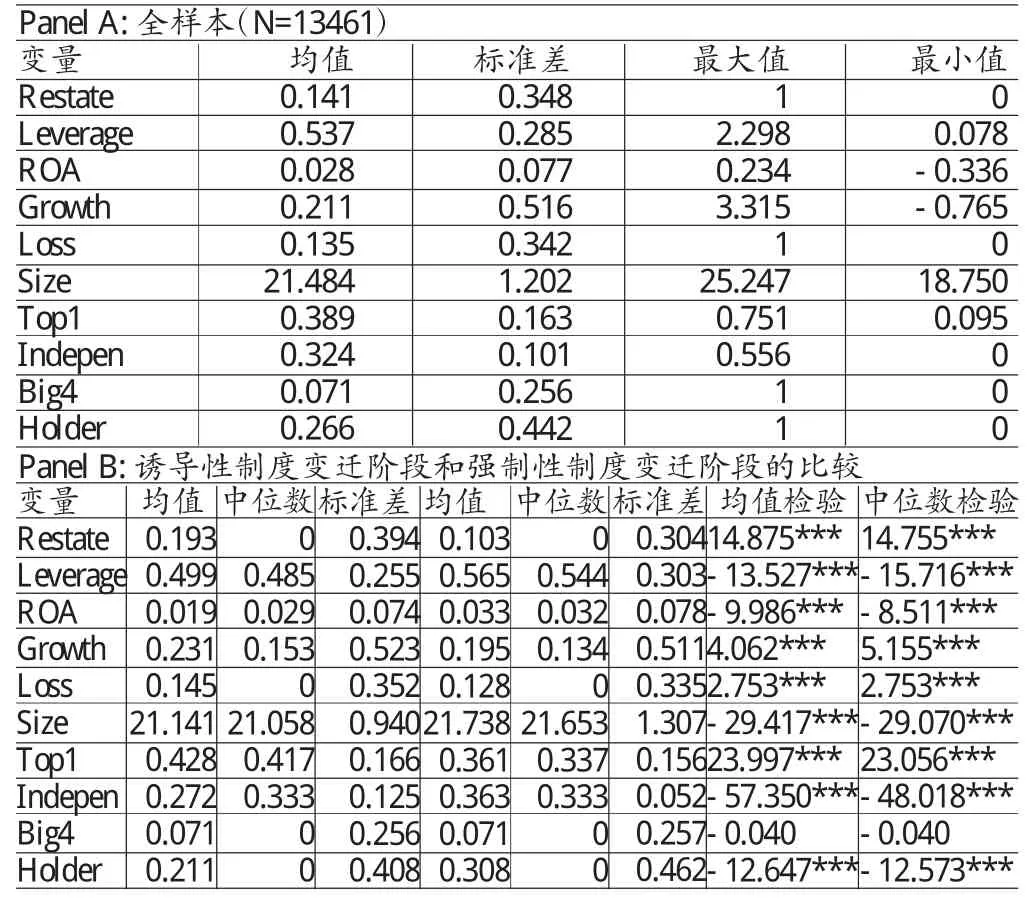

表2 主要变量描述性统计

表3 内部控制制度变迁与财务重述的回归结果

(一)描述性统计 表(2)给出了模型中主要变量的描述性统计。由表(2)可知,本文的总体样本为13461家,其中有14.1%的样本公司发生了财务重述,这一比例远高于美国,说明中国的上市公司财务重述现象的确比较严重。表(2)的Panel B是对内部控制制度诱导性变迁阶段与强制性变迁阶段的比较分析。可以看出,发生财务重述的比例诱导性制度变迁阶段的19.3%,而强制性制度变迁阶段却只有10.3%,这说明了政府的强制力介入的确提高了上市公司的内部控制质量从而很好的抑制了财务重述的发生。此外,在公司业绩方面,相比于诱导性制度变迁阶段,强制性变迁阶段的公司规模、盈利能力和资产负债率都显著高于诱致性变迁阶段,而且发生亏损的比例也显著低于诱致性变迁阶段,说明了我国上市公司的业绩在内部控制制度的强制性变迁阶段要显著好于诱导性变迁阶段。但是从成长性来看,诱致性变迁阶段却显著快于强制性变迁阶段,这可能是由于在强制性制度变迁阶段时有一部分企业进入成熟期或衰退期导致的。公司治理方面,第一大股东持股比例在强制性变迁阶段要显著低于诱致性变迁阶段,而董事会中的独立董事比例却显著高于诱致性变迁阶段,说明在后一阶段公司的股权集中度有所降低,而董事会的独立性有所提高。在聘了国际“四大”所方面两个阶段的均值都为7.1%,比例都较低且没有显著向差异,这主要可能是由于四大的审计费用较高造成的。

(二)回归分析 从表(3)可知,财务重述与衡量制度变迁的年度(year)的系数显著负相关,这表明了本文假设是成立的,即相对于诱致性变迁方式,强制性内部控制制度变迁更有助于抑制财务重述的发生;即使在强制性制度变迁阶段,内部控制对财务重述的抑制作用随着政府强制力的增加而更突出。所以在我国采取强制性的内部控制制度变迁确实能够使内部控制制度在企业得到良好的实施,从而使上市公司的内部控制更加完善并发挥了重要的作用。在控制变量方面,除了公司规模的回归系数不显著外,其他控制变量的回归系数都显著,表明了在制度变迁的过程无论是公司财务状况还是公司治理都会对公司的财务重述行为产生影响。

(三)稳健性检验 为进一步检验结果的可靠性,进行了稳健性检验先对整体样本分两阶段重新设置年度虚拟变量year1进行回归,即当上市公司处于2006年及以后则year1取1,否则取0,研究结论不变;再对强制性变迁分阶段设置年度虚拟变量year2进行回归,即当上市公司处于2008年及以后时year2取1,否则取0,研究结论保持一致。

五、结论

本文研究得出以下结论:(1)相对于诱致性变迁方式,强制性内部控制制度变迁更有助于抑制财务重述的发生;(2)在强制性制度变迁时,随着政府强制力的增强,内部控制对财务重述的抑制作用更明显。所以,监管当局应该广泛而深入的推行内部控制制度的建设,在我国实施全面的强制性的内部控制制度变迁,以有助于内部控制制度真正的实施到企业层面并发挥其重要的作用。

[1] 刘启亮、李敏、陈汉文:《内部控制、政府控制与财务报表重述》,《财会通讯》2012年第6期。

[2] 刘启亮、罗乐、何威风、陈汉文:《内部控制有助于提升公司价值吗?》,《第十届中国实证会计国际研讨会》(2011年)。

[3] 林毅夫:《关于制度变迁的经济学理论:诱致性制度变迁与强制性制度变迁》,上海三联书店1994年版。

[4] 杨雄胜、李翔、邱冠华:《中国内部控制的社会认同度研究》,《会计研究》2007年第8期。

[5] 李明辉、何海、马夕奎:《我国上市公司内部控制信息披露状况的分析》,《审计研究》2003年第1期。

[6] 于忠泊、田高良:《内部控制评价报告真的有用吗》,《山西财经大学学报》2009年第10期。

[7] 吴劭堃:《上市公司内部控制信息披露现状分析——基于沪市2006年报的调查》,《财会通讯》2008年第4期。

[8] 魏明海、陈胜蓝、黎文靖:《投资者保护研究综述:财务会计信息的作用》,《中国会计评论》2007年第1期。

[9] 杨有红、汪薇:《2006年沪市公司内部控制信息披露研究》,《会计研究》2008年第3期。

[10] 章铁生、林钟高、秦娜:《提高内部控制有效性能否抑制财务舞弊的发生?》,《南京审计学院学报》2011年第8期。

[11] 于焜、唐大鹏:《高质量内部控制能增强盈余稳健性吗?》,《兰州商学院学报》2011年第4期。

[12] 张龙平、王军只、张军:《内部控制鉴证对会计盈余质量的影响研究》,《审计研究》2010年第2期。

[13] General Accounting Office(GAO).Financial Statement Restatements:Trends,Market Impacts.Regulatory Responses,and Remaining Challenges.2002.

[14] LiO Zh,Zhang Y.Financial Restatement Announcements and Insider Trading.Working Paper,University of Arizona and Columbia University.2007.

[15] Burns,N.and Kedia,S.The Impact of Performance-based Compensation on Misreporting.Journal of Financial Economics,2006.

[16] Beasley,M.S.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud.The Accounting Review,1996.

[17] Dechow,P.M.Sloan,R.G.and Hutton,A.P.Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC.Contemporary Accouting Research,1996.

[18] Abbott,L.J.and Parker,S.Audit Committee Characteristics and Restatements:A Study of the Efficacy of Certain Blue Ribbon Committee Recommendations.Auditing:A Journal of Practice&Theory,2004.

[19] Almer,E.D.Gram ling,A.A.and Kaplan,S.E.Impact of Post-Restatement Actions Taken by a Firm on Non-Professional Investors’Credibility Perceptions.Journal of Business Ethics,2008.

[20] Stanley,J.D.and DeZoort,F.t.Audit Firm tenure and Financial restatements:An Analysis of Industry Specialization and Fee Effects.Journal of Accounting and Public Policy,2007.

[21] John W.Paul,D.Raymond Bainbridge.Relating audit and internal control objectives:A missing step in specifying compliance tests.Journal of Accounting Education,1986.

[22] Chan Li,Qian Wang.SOX 4O4 Assessments and Financial Reporting Errors.Social Science Research Network.2006.

[23] Marlene Plum lee and Teri Lombardi Yohn.The Influence of Materiality and Voluntary Incentives on Companies’Decisions to Announce Accounting Restatements Through 8-K And/Or Amended Filings.Social Science Research Network.2009.

[24] Ruth W.Epps,Cynthia P.Guthrie.Sarbanes-Oxley 404 material weaknesses and discretionary accruals.Accounting Forum.2010.

[25] Ashbaugh—Skaife H,Collins D,Kinney W,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality.The Accounting Review,2008.

[26] Kinney Jr.W.R.and McDaniel L.S.Characteristics of Firm Correcting Previously Reported Quarterly Earnings.Journal of Accounting and Economics,1989.

[27] Richardson S.,I.Tuna and M.Wu,Predicting Earnings Management:The Case of Earnings Restatements.Unpublished Working Paper,University of Pennsylvania.2002.

[28] Palmrose,Z.V.Richardson,V.J.and Scholz,S.Determinants of Market Reactions to Restatement Announcements.Journal of Accounting and Economics,2004.