企业社会责任与融资行为关系研究

2014-03-29郝慧娟

郝慧娟

(新乡学院 河南 新乡 453000)

传统的经济学观点认为,企业的最终目标是实现利润最大化。但人们却渐渐发现利润最大化会促使公司管理者采取短视行为,这不仅阻碍了企业的正常运营,还为企业长期的持续发展埋下了祸端。此外,这种急功近利的行为虽然符合股东等所有者对企业当期盈利的要求,但却激化了企业与员工、顾客、所在社区乃至政府之间的矛盾,长此以往,会导致该企业所有者未来权益的流失。因此,近年来越来越多的学者开始思索究竟什么才是企业的最终目的,而“利益相关者”管理理论的提出,使得企业管理目标逐渐发生了转变,经过理论讨论与实践摸索,企业应当承担社会责任已成为共识。

一、文献综述

(一)企业社会责任披露的影响因素 冯巧根(2009)提出基于企业社会责任的管理会计重构的观点。认为企业社会责任(CSR)对管理会计框架的影响至少涉及以下方面:“企业外生变量相关联,来自企业外部的涉及企业的社会、环境、道德等对管理会计的影响;社会责任投资(SRI)对管理会计的影响;从SRI和CSR风险联系的角度,结合管理会计框架来重新认识公司治理状况;从战略管理会计的视角观察CSR”。同时,企业社会责任风险还会引起资本结构发生变化,虽然以前不断被强调的实物资产仍占据着重要的位置,但是在综合考虑CSR风险时,企业内外要素对企业成功的影响作用日益显著。还有学者认为应当将CSR嵌入公司财务理论,否则会导致在进行公司财务分析和决策时,忽视了社会责任的影响,而仅仅关注股东价值的现金净流量(李心合,2009)。刘长翠、孔晓婷(2006)发现上市公司利用资产的出发点仍然是实现经济利益最大化,公司社会责任与财务表现、经营理念没有什么关系。而赵志珍(2010)使用同样的方法,采用沪深两市2006年至2008年的经验数据进行研究,得到了类似的结论。沈洪涛(2007)通过研究发现公司特征与CSR信息披露存在相关关系,规模大、盈利能力好的公司会积极披露信息,披露环境也会影响CSR信息的披露情况,但是公司财务杠杆和再融资需求却不会对此产生任何影响。王丽娟(2008)通过研究证明企业的社会责任与资产收益率、主营业务增长率、净资产收益率等存在相关关系。此外,Margarita(2004)的研究也发现CSR与企业的财务业绩之间存在显著的正相关关系,CSR业绩与一系列基本利益是相关联的。Naser等(2006)则是选取了多哈证券交易所上市的公司,检验在研究中使用的理论究竟哪些是有效的。结果支持代理理论、政治经济学理论、合理性理论、股东理论以及可计量的原理,发现公司规模(公司市值)、营业风险(资产负债率和公司成长)与披露有关。而周腾飞(2009)则发现CSR披露水平与行业有明显的相关性,同时公司规模、股权结构也具有相关关系。

(二)社会责任信息披露的市场反应 陈玉清和马丽丽(2005)发现CSR已经成为体现企业生存、发展、竞争等能力的重要指标,虽然该信息与公司股票价值的相关性仍然较弱,但其重要性正在逐渐提升。当使用Tobin’sQ值来衡量企业价值时,CSR的披露水平与企业价值呈负相关关系,这也许是因为我国的投资者对CSR的信息并不关注,不会为企业带来额外的利益增长(严俊,2008)。但外国投资者在投资时虽然会考虑企业的社会责任(即SRI),可是依然不能保证这种投资就是完全有效率的。这是因为,即使投资是要先经过对公司前期的社会筛选过程,再建立社会责任投资的基金并进行具体投资,但由于各公司CSR的口径不同,所以无法证实这种筛选是否有效(Filip etal.,2010)。Knox和Maklan(2004)则是通过实证研究提出了以下导致CSR对投资者决策影响甚微的原因:风险管理没有完全融入企业日常活动中;股东的态度与行为都是从成本收益观出发的;客户对CSR报告的态度不明确,似是而非。

二、研究设计

(一)研究假设 本文提出如下假设研究:

假设1:如果企业上一年度的融资压力越大,融资成本越高,那么该企业本年度披露的CSR就越多

根据利益相关者理论,企业与其利益相关者之间因信息不对称,也存在着大量的交易成本(不履行社会责任是交易成本大量存在的重要因素),从而影响了企业股东的财富。如果企业融资成本较高,为了降低融资成本。企业必须履行社会责任,满足利益相关者的利益需求,彼此信任,就会大大降低信息不对称带来的成本,从而能够有效降低融资成本。

假设2:如果企业前一年度履行更多的CSR,那么该企业下一年度的负债融资额会增加

企业如果履行社会责任,满足利益相关者的利益需求,彼此信任就会降低信息不对称带来的成本,从而能够有效降低融资成本。进而会进行大量融资。

假设3:如果企业在前一年度主动履行较多的社会责任,下一年会获得更多的政府补助作为奖励

从信号论的角度来看,企业如果履行社会责任,满足政府的利益需求,政府就会对企业进行奖励,传递信号,以便引导相关企业履行更高的社会责任。

假设4:企业前一年度履行社会责任并披露相关信息,必然会影响其本年度的融资成本

考虑到简化对融资成本的衡量,并与前文假设中研究的融资方式相对应,本文研究假设中的融资成本特指债务性融资的成本。但是由于不同观点的存在,笔者又将假设4进一步细化为两个方面,即针对融资成本的研究提出相反的分假设:

假设4.1:如果企业在前一年度履行更多的社会责任,本年度的债务融资成本将更低

假设4.2:如果企业在前一年度履行更多的社会责任,本年度的债务融资成本将更高

企业通过履行社会责任,满足利益相关者的利益需求,彼此信任就会降低信息不对称带来的成本,从而能够有效降低融资成本。反之则会增加融资成本。

(二)变量选取 本文选取如下变量:(1)CSR变量的设计与衡量。计量CSR指数是先把公司所披露的社会责任相关信息划分为大类;然后在将这些大的类别进一步分解为较小的类别;并对各个小类进行定性描述或定量描述的赋值;最后再加总所有小类的得分,这样得到的分值就是该公司披露CSR信息的总得分。目前在衡量企业社会责任履行情况时,使用这种方法的比较多,因此,本文也使用这种方法衡量企业履行CSR的水平。文中的CSR分值来自企业年报中披露的社会责任信息,将企业的社会责任分为环境、员工、消费者、社区、一般社会、其他这6个小类,再根据企业年报的内容对每一个小类分别赋分,最终将分值加总得到CSR的信息指数。(2)融资行为变量的设计与衡量。融资需求的衡量。对企业资金缺口的衡量采用Shyam-Sunder和Myers(1999)在优序融资检验中的估计方法:资金缺口=长期投资的增加+固定资产投资的增加+营运资本的增加+股利-经营活动现金流量+当期财务费用。其中,营运资本的概念使用的是狭义的营运资本,即企业的流动资产总额减去各类流动负债后的余额,也称净营运资本。融资结果的衡量。本文将融资结果再划分为两个部分:融资金额与融资成本。其中,对融资金额的衡量是根据两种不同的融资方式,使用了不同的计量指标。从债权人处获得新的融资额,会直接表现为企业的负债——特别是非流动负债的增加,因此文中使用当年非流动负债比上年的增长数作为负债融资额;而企业获得的政府拨款则是被计入当期的“营业外收入——政府补助”,因此从利润表得到此明细科目的金额作为当期获得的政府拨款额。因为获得政府拨款对企业来说,是不用承担任何费用的,所以融资成本主要源于负债融资,故文中将企业当期“财务费用——利息支出”与总负债的比值视为债务融资成本。(3)控制变量的设计与衡量。按照前人的研究,企业的规模、业绩是与CSR相关的,这是因为规模大的企业有责任主动承担CSR,而业绩越好的企业越有能力去承担CSR。所以,在第一部分研究融资需求是否会对CSR产生影响时,使用企业的规模和业绩作为控制变量。规模(SIZE)的衡量标准是该企业当年的员工人数,而业绩(PERFORMANCE)的衡量则是当期的净资产收益率(ROE)。文中的第二部分着重研究的是,企业履行社会责任带来的“后果”,体现在CSR与融资行为中就是,企业披露社会责任信息,会不会对后期的融资结果造成一定的影响。选择资产负债率(LEV)作为控制变量,因为该比率反映了企业负债的综合水平,是衡量企业使用债务资金来持续经营能力的重要指标,同时,它也代表了债权人面临的风险大小。此外,文中在这一部分也选用企业的规模(SIZE)作为控制变量,因为从某种程度上来说,企业规模表现了该企业的经营能力和偿债能力,这也会影响债权人对企业的信用评价,并最终作用于企业的融资结果。各个变量及其衡量方式如表(1)所示。

(三)模型建立 根据研究假设,建立如下模型:(1)检验融资需求对CSR的影响。在提出研究假设和变量设置之后,就能够据此构建检验模型了。首先是对影响企业履行社会责任的“前因”研究,根据前文分析可知融资压力大、融资成本高的企业为了能够以更低的成本获得更多的资金,可能会通过在财务报告中披露一些有利于自身的信息,以期望赢得潜在债权人的好感,方面日后的融资行为。也可以说,这是企业印象管理的一种方式。从理论上来说,企业存在着利用披露信息谋取更优融资的动机,那么实际的经济活动中是不是存在这种现象呢?由假设1构建模型:Model1:CSRi=β0+β1*PRESSUREi-1+β2*COSTi-1+β3*SIZEi-1+β4*PERFORMANCEi-1+ε

(2)检验CSR对融资结果的影响。第一部分是对融资金额进行计量,并分别研究债务融资金额和获得政府拨款金额与企业前期履行社会责任之间的关系,具体的检验模型见Model2与Model3:

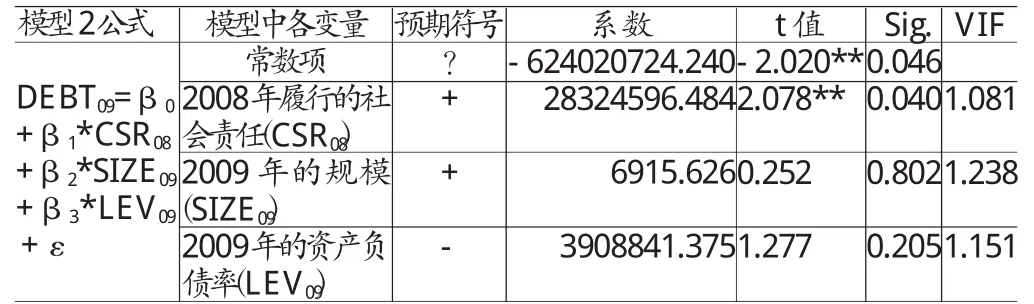

Model2:DEBTi=β0+β1*CSRi-1+β2*SIZEi+β3*LEVi+ε

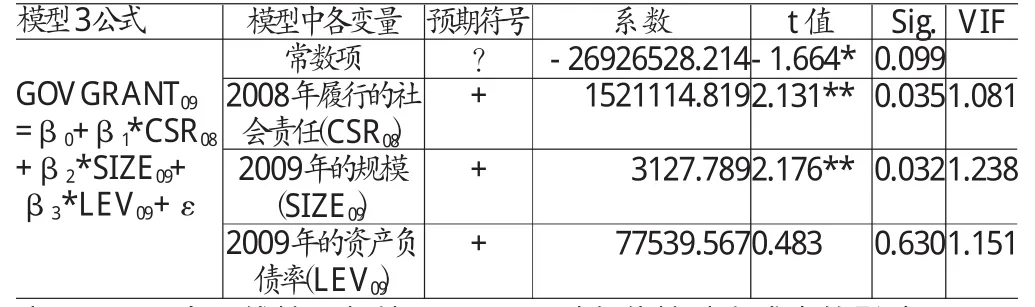

Model3:GOVGRANTi=β0+β1*CSRi-1+β2*SIZEi+β3*LEVi+ε

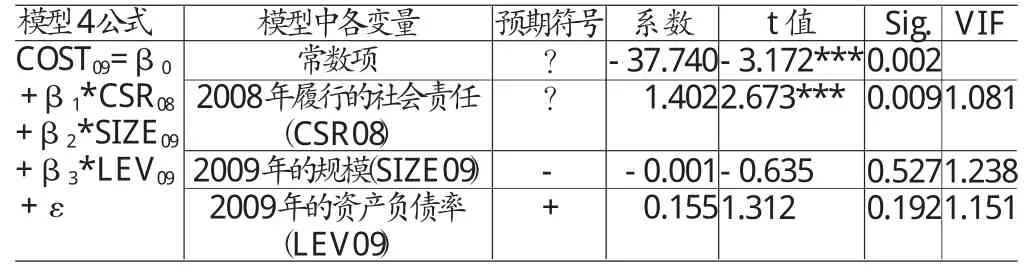

在证实企业履行社会责任会帮助企业获得更多的融资金额,那么对融资成本会有什么样的影响呢?第二部分就是对企业后期融资成本的研究。虽然针对该研究,提出了两种截然相反的假设,但是假设4的两个分假设可以通过同一个模型进行研究:Model4:COSTi=β0+β1*CSRi-1+β2*SIZEi+β3*LEVi+ε

(四)样本选取和数据来源 本文选取化工行业作为研究对象。首先,将研究样本固定于一个行业中,能够有效控制很多市场环境因素,极大地降低样本中的“噪音”,提高数据的可比性。其次,化工行业作为我国的支柱产业,正处于较快的发展壮大期,对融资的需求比其他行业要多一些,融资活动也更频繁一些,因此作为样本比较容易观察并研究其融资行为的变化。最后,化工业不可避免地具有高污染、高危险等行业特征,这一方面导致该行业的公司难于申请通过股本市场融资,另一方面则提高了企业自身与企业的利益相关者对其社会责任的关注程度。前一个方面正好弥补了本文不研究权益融资的不足,后一个方面则加强了本文研究对象之间的联系,可能会有助于得出较为明显的结论。由于研究的主要内容是CSR与企业融资行为的相互作用,需要用不同年度的数据来体现着两者互为因果的关系,因此模型中采用的样本是2008年至2009年化工业中的公司数据。行业分类根据Wind金融数据库中申国万银的化工行业类,在剔除部分数据缺失的公司样本后,有效样本数为107家公司。全部数据源自样本公司的年度财务报告,部分数据从Wind数据库中查询得到,部分数据通过人工翻阅公司年报来采集。

表1 研究变量及其衡量

表2 样本描述性统计结果

表3 多元线性回归结果--融资需求对CSR的影响

表4 模型1中各变量之间的相关性分析

表5 多元线性回归结果--CSR对负债融资金额的影响

表6 多元线性回归结果--CSR对政府拨款的影响

表7 多元线性回归结果--CSR对负债性融资成本的影响

三、实证检验分析

(一)描述性统计 描述性统计结果见表(2)。企业整体履行社会责任有所增加,说明上市公司企业如化工企业开始履行社会责任的意识有所增强。

(二)回归分析 根据回归模型,做如下回归分析:

(1)融资需求与CSR的回归结果分析。从表(3)得知,模型1并不存在多重共线性的问题。虽然假设1中提出的自变量在模型中得到的系数符号与预期方向相同,但是该假设却并没有成立——即企业的融资压力和融资成本与后期的CSR不存在显著关系,而模型中的控制变量——企业的规模和企业绩效与其CSR的表现存在着较为显著的相关性。为了进一步确认企业融资需求与CSR表现是否存在关系,又对模型1中的所有因素进行了相关关系的分析,得到结果如表(4)所示。可以看出,企业规模与ROE都是在1%的水平上与CSR正相关,符合前面的推论,资本成本依然没有显著相关性。“资金缺口”与CSR存在较弱的正相关关系。与本文的推论是一致的,也说明企业的融资压力的确会影响其下一年度的CSR水平,但是这种影响并不明显。从表(5)中可以发现企业的资金缺口与融资成本之间存在着负相关关系,这表明面对较大的融资压力时,企业会愿意支付更多的利息费用以获得更多的贷款,缓解其面临的融资压力。所以。当综合考虑企业的规模、业绩和融资成本这些因素时,企业资金缺口对下一年履行CSR并披露信息行为的影响就几乎可以忽略。通过对模型研究,可以得出这样结论:企业的融资成本不会影响其CSR,而融资压力会产生一定影响,可是与企业规模、业绩等财务指标相比,这种影响非常微弱,而且融资压力与融资成本之间的相互作用又会进一步削弱融资压力对CSR的影响。

(2)CSR与融资结果的回归结果分析。表(6)列示的结果是支持假设3的,即在模型有效的前提下,社会责任的确会对企业获得更多的政府补助产生积极的影响,履行更多CSR的企业会得到更多的政府拨款,这与假设一致。另外,还可以发现,规模越大的企业越容易获得财政补贴,这也许是政府也清楚规模大的企业对整个社会经济具有更为重要的意义,如带动经济发展,稳定市场,解决当地人员就业问题等,因此也会注重支持大规模企业的发展。表(7)的结果是支持假设4.2的,即履行CSR越多的企业将面临着更高的债务融资成本。结合上面融资金额的结果来看,债权人一方面认为履行CSR的企业具有更好的盈利能力和偿债能力,愿意给这些企业提供更多的贷款,另一方面却又会担心企业会将这些资金过度投资于社会责任上,因此向企业索取较高的利息以增加企业使用这些资金的成本,从而保证企业将借入的资金用于盈利性项目,防止企业滥用资金行为的发生。也许会产生这样一个疑问,会不会企业负债融资金额的增加与CSR根本没有关系,而仅仅是因为更高的负债融资成本为企业吸引了更多的借贷资金呢?为了验证这种担心是否存在,对2009年的负债融资成本(COST09)和非流动负债增长额(DEBT09)进行了相关性分析,结果如表(8)所示。该结果表明,负债融资成本与债务融资金额这两者之间并不存在直接的相关关系。也就是说,企业即使愿意支付更高的利息,也不一定能顺利筹集到更多的负债资金。所以这又从另一个侧面证明本文的推论是正确的,即企业履行社会责任是分别对上面两个因素产生影响的,前期履行较多的社会责任,可以帮助企业获得更多融资额,但是同时也会提高企业的融资成本。

表8 负债融资成本与负债性融资金额之间的相关性分析

四、结论

本文得出结论:企业履行社会责任并披露相关信息,与企业的融资行为存在着相互关系。首先,企业的融资压力会促使企业履行并披露社会责任相关的信息。当企业面临较大的融资压力,急需资金时,为了提高自身在债权人眼中的形象,以帮助更为顺利地获得资金,企业会有意识地多披露社会责任信息。其次,企业积极履行社会责任的确有助于其后期的融资行为。企业在年度财务报告中披露的CSR信息得到了相关利益者的关注和认可。所以,政府会加大对CSR水平较高企业的支持力度,提供更多的政府补助作为奖励;而债权人则会更乐意向承担较多社会责任的企业提供借款,在提供更多借贷资金的同时,还会向这些企业索取较高的借款利息。为了排除可能存在的干扰,对企业获得债务性融资额与融资成本进行相关性分析,发现这两者并没有直接联系,也就是说,债权人并不是为了较高的借款利率而增加向企业发放的贷款金额。表明债权人相信,履行社会责任越多的企业,其盈利能力越高,偿债能力越好,所以愿意借款给这些企业;但又担心这些企业会将筹集的资金过多地投资于社会责任活动,因此会提高借款利息,增加企业使用该笔资金的成本,以确保企业将这些资金用于日常的经营活动中。

[1] 査然、聂飞榕:《赤道原则的产生、发展与实践》,《金融经济》2008年第8期。

[2] 冯守尊、陈胜:《论赤道原则的脆弱性》,《上海金融》2010年第1期。

[3] 孟晓俊、肖作平、曲佳莉:《企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架》,《会计研究》第9期。

[4] Howard R.Bowen.Social Responsibilities of the Businessman.New York,Harper,1953.

[5] Archie B Carroll. The Pyramid of Corporate Social Responsibility:toward the Moral Management of Organizational Stakeholders.usines8 Horizons,1991.