权益市场择时对资本结构的影响研究——基于信息不对称成本视角

2014-03-29田佳璐

田佳璐 郝 洪

(中国石油大学(北京)工商管理学院 北京 102200)

一、引言

自Modigliani和Miller(1958)提出资本结构理论以来,公司如何确定其资本结构成为公司财务领域学者们最关注的问题之一。大量文献在验证传统资本结构理论的同时,也发现了公司融资行为中的一些特征,如公司倾向于在股价偏高时发行权益,在股价偏低时回购权益。Stein(1996)针对这一现象首次提出了市场择时假说,即当非理性因素导致股价被市场过分高估时,理性的管理者将利用投资者的过度热情,发行更多的股票获取较多的资金;反之,当股价被市场过分低估时,管理者将回购股票。在这一新的视角下,Baker和Wurgler(2002)研究了权益市场择时对资本结构的影响,提出了资本结构的市场择时理论:公司将在市场价值较高时发行股票,反之回购股票,公司的资本结构是过去一系列权益市场择时行为的累积结果。学者们已就市场择时理论提出了关键性的问题并进行了相应的实证研究,但少有文献对企业之间的择时行为差异进行研究。实际上,由于信息不对称性的存在,公司的权益发行会导致股价下跌,这就是所谓权益发行的逆向选择成本或信息不对称成本(Myers和Majluf,1984)。在考虑信息不对称成本的情况下,只有择时所带来的收益超过信息不对称成本时,公司才会进行市场择时,这也是为什么市场择时理论强调公司将在股价被“过分”高估时发行股票。由于不同公司发行权益的信息不对称成本不同,在考虑了信息不对称成本情况下,企业之间的择时行为可能会存在差异。本文试图在研究市场择时对资本结构的短期及长期影响的基础上,进一步对企业之间择时行为的差异进行研究。

二、研究设计

(一)研究假设 为研究市场择时理论是否成立,国内外许多文献检验了市场择时对资本结构的短期影响以及持续性影响,大部分研究认为,企业普遍存在市场择时行为,从而对资本结构产生了短期的显著影响,但市场择时对资本结构是否具有持续性影响的问题尚没有定论。在我国,一些研究认为市场择时行为将对资本结构产生持续性的影响,如刘端、陈收和陈健(2006),王琳(2009)以及胡志强和卓琳玲(2008),但刘澜飚和李贡敏(2005),汤海溶和张凤(2006),马松(2012)等则认为,市场择时对资本结构的影响仅表现在短期内,该影响在长期中不具有持续性。国内外的大部分研究着重探讨了市场择时行为对资本结构的短期及持续性影响,忽视了市场择时在企业间的差异性。Mayers和Majluf(1984)认为,当存在信息不对称问题时,企业的权益发行将被投资者视为一种公司价值被市场高估的负面信号,导致股价下跌,从而可能给现有股东带来损失,该损失即为信息不对称成本。由于择时理论主要涉及权益的发行与回购,管理层衡量择时所能带来的净收益时将权衡择时所带来的机会主义收益和信息不对称成本。市场时机对于企业而言具有随机性,因此,信息不对称成本较低的企业,市场时机足够好的可能性更大,因此将表现出更明显的择时行为,进而对资本结构产生更显著的影响。基于以上分析,本文提出三点理论假设:

假设1:企业将在市场时机较好时发行权益,资本结构在短期内受到这一市场择时行为的显著影响;

假设2:若市场择时行为对资本结构的影响具有持续性,则可认为企业的资本结构是一系列市场择时的累积结果;

假设3:信息不对称成本较低的企业,其市场择时行为及其对资本结构的影响应更为显著

(二)模型建立及变量定义 为了验证上述假设,根据权益市场择时对资本结构的影响,建立如下模型及变量:

(1)市场择时的存在及其对资本结构的短期影响。根据择时理论,公司将在市场时机较好时进行权益融资,从而公司杠杆将降低,而市场时机较差时,杠杆将升高,因此,杠杆的变动取决于前一年市场时机的好坏。为检验市场择时行为的存在性及其对资本结构的短期影响,本文建立以下模型

式(1)中,D/A表示公司的资本结构或杠杆,为总负债账面价值与总资产账面价值之比。式(1)左边为公司当年杠杆同上一年杠杆的差值,即资本结构的变化。M/B表示市账率,为总负债账面价值与总权益市场价值之和除以总资产账面价值;log(S)为销售收入的对数值,ROA为公司总资产收益率,PPE/A表示有形资产占总资产的比重,由固定资产净额除以总资产账面值得到。其中,M/B可以作为市场择时的代理变量,M/B较高时表明市场时机较好;log(S),ROA及PPE/A则分别代表企业的规模、盈利性以及资产担保价值,是常用的资本结构解释变量。式(1)中还加入了滞后一年的杠杆作为解释变量,这是因为这样做可以保证当杠杆已十分接近于某个边界(0或1)时,无论其他变量如何变化,杠杆变动只能向着一个方向进行。根据择时理论及已有文献对资本结构影响因素的分析,预期b1<0,即市账率越高,企业越会出于机会主义而发行权益,以获取股价被高估的利益,从而导致杠杆降低。由于公司权益变动并不一定都是发行新权益所导致,为了验证以M/B代表市场权益择时是否适用,本文沿用Baker和Wurgler(2002)的做法,将杠杆的变动拆分为三部分

式(2)中,E为权益账面值;留存收益的变动量DRE等于当年的留存收益(包括盈余公积和未分配利润)减去前一年的留存收益;净权益的发行量e为权益的变动量减去留存收益的变动量;即Et=et+ΔREt+Et-1。若M/B对杠杆的影响是择时行为导致的,则应预期M/B对拆分的第一部分,即净权益发行量与资产之比(e/A)具有显著的影响。

(2)市场择时对资本结构的持续性影响。如果市场择时只是短期的机会主义行为,其对资本结构的影响会很快得到调整。而如果企业并不调整其资本结构朝向某一目标杠杆率,则市场择时就可能具有持续性的影响。为检验市场择时是否对资本结构产生持续性的影响,本文在式(1)的基础上,引入外部融资加权平均市账率来衡量市场择时的长期影响。外部融资加权平均市账率的定义同Baker&Wurgler(2002)所使用的相同

式(3)中,e和d分别代表净权益发行和净负债发行。外部融资加权平均市账率反映了历史市账率的累积影响。如果企业在市账率较高时进行了外部融资,该变量的值就会较大。变量定义式中的权重代表了当年调整杠杆的可行性,相比一些学者采用0至t-1期的分布滞后市账率而言,该变量对杠杆调整可行性高的年份的市账率赋予了较高权重,对解释杠杆的调整更具意义。引入外部融资加权平均市账率变量后,回归模型变为

由于本部分着重研究市场择时对资本结构的持续性影响,式(4)左边采用资本结构的时点值,而不再使用反映短期变化的差值。若择时行为对资本结构具有持续性的影响,则b2应显著为负。

(3)信息不对称成本视角下市场择时的差异性。本文以规模作为信息不对称成本的代理变量。一般认为,大企业的信息不对称程度较低,相应的权益融资所产生的逆向选择成本会较小。但是,Lemmon和Zender(2002)检验了权益增发公告的市场反应,他们发现小企业权益融资所遭受的股价下跌程度较低,也就是说小企业面对着更低的信息不对称成本。他们对此的解释是,由于小企业受债务融资能力的约束,市场认识到这些企业在融资方式选择上缺乏灵活性,所以相对于那些可以负债融资的大企业而言,小企业权益融资的负面信号较弱。这同实践中小企业权益融资较为频繁的现象相一致。因此,本文在式(1)加入考虑信息不对称成本的交互变量,建立如下模型

式(5)中,Dsmall为规模的虚拟变量。本文以公司规模的中位数将样本划分为大规模公司与小规模公司,若公司为小规模公司,Dsmall=1,否则为0。在以上假设成立的情况下,小规模公司应有更为显著的择时行为,故b3<0,且c3<0。

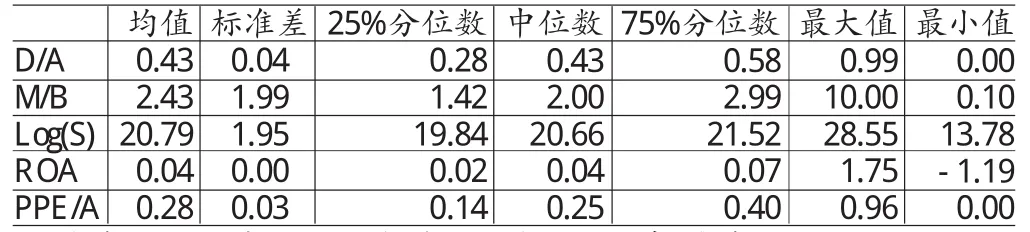

表1 相关变量的描述性统计

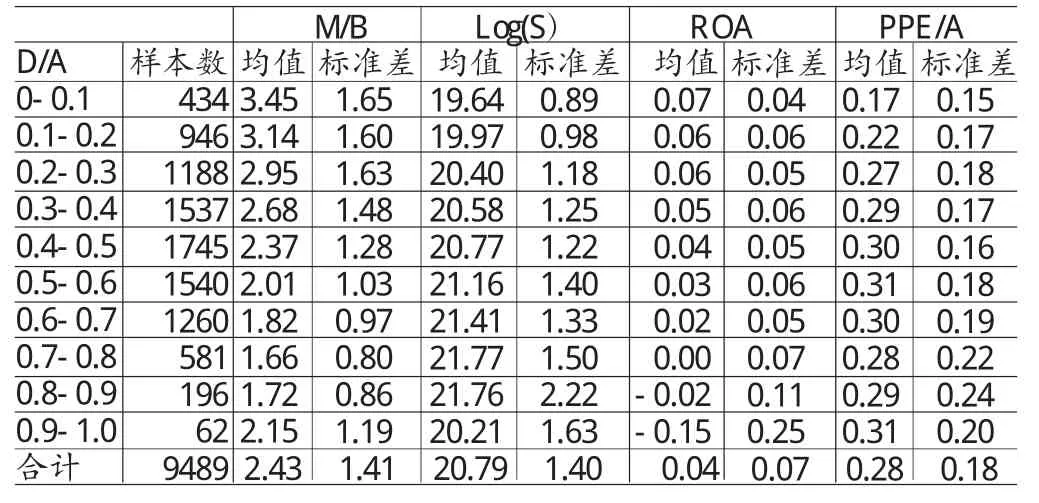

表2 按杠杆十分位分组后相关变量描述性统计结果

(三)样本选取和数据来源 本文以1990年至2011年中国沪深两市的A股上市公司为研究样本,并对数据进行如下处理:(1)公司的IPO时间可确定,且其IPO时间介于1998年至2011年;(2)剔除金融类上市公司,因其资本结构同其他行业间存在较大差异;(3)剔除关键财务数据缺失的样本;(4)剔除杠杆值及市账率异常的公司,杠杆异常表现为杠杆低于0或大于1,市账率异常表现为市账率高于10。根据上述选择标准,本文获得了9489个样本观测值。本文的数据均来自CCERDATA中国经济金融数据库。

三、实证检验分析

(一)描述性统计 表(1)给出了相关变量的描述性统计结果。可以看到,样本的平均杠杆约为0.43,同中位数相等,75%的公司杠杆均低于0.58,高杠杆公司较少。样本公司市账率平均值为2.43,75%的公司市账率低于3,市账率的波动性较大,因而增强了公司存在择时机会的可能性。此外,为较为直观地看到各变量同杠杆的关系,本文将总样本中的数据按照账面杠杆的十分位数进行分组,得到的各研究变量的均值及方差情况如表(2)。由表(2)可见,在本文选取的9489个样本中,公司的账面杠杆多位于0.2到0.7之间,其中0.4-0.5之间的样本数最多。随着账面杠杆的升高,市账率整体呈下降趋势。此外,账面杠杆高的公司盈利性较差,平均规模较大,这是由于大公司的破产成本较低,破产风险较小从而债务成本较低,也因此有更多的债务融资。

表3 市场择时的存在及其对资本结构的短期影响

表4 择时对资本结构的持续性影响

(二)回归分析 为了验证研究假设,对上述回归模型进行回归:(1)市场择时对资本结构的短期影响。表(3)报告了式(1)的回归结果。可以发现,市账率的系数为-0.67,T值达-8.48,这表明市账率与杠杆变动呈显著负相关关系。对杠杆进行式(2)的拆分,可以看到市账率同权益发行e/A呈现显著的正相关关系(由于权益发行因变量前添加了负号),市账率的系数值为-1.11,T值达-5.75,这表明市账率将显著影响权益发行,即我国上市公司普遍存在市场择时行为,市账率较高时,公司通过发行权益降低了杠杆,反之升高了杠杆,市场择时在短期内显著影响企业的资本结构。(2)市场择时对资本结构的长期影响。为研究市场择时影响的持续时间,需要选择一个起始年作为参照。鉴于公司IPO本身即为一次重要的权益发行,应具有较强的择时动机,本文以IPO年作为起始年,并将样本按其IPO时间划分为不同的子样本,其中子样本IPO包括了总样本中所有公司IPO当年的数据,子样本IPO+1包括了总样本中所有上市二年的数据,如此类推,子样本IPO+13包括了总样本中所有上市第13年的数据。表(4)对不同子样本的回归结果进行了列示,可以看到,IPO3年后,外部融资加权平均市账率的影响不再显著。因此,本文认为资本结构并不是公司择时的累积结果,一种可能是公司仍存在一个目标资本结构,而市场时机仅仅是非理性市场下产生的短期机会主义行为,该行为对资本结构的影响将在短期内被调整消除。(3)信息不对称成本对企业市场择时行为的影响。式(5)的回归结果如表(5)。可以看到,与预期结果相同,市账率与规模虚拟变量的交互项系数显著为负,即对于小公司而言,杠杆的变动对市账率的变化更敏感,在市账率升高的情况下,其杠杆的降幅更大。该结果验证了前文提出的理论假设,即小公司由于其发行权益的信息不对称成本较低,存在更明显的短期择时行为。此外,一些文献中也将公司的年龄作为信息不对称成本的代理变量,即成立时间越短的公司,其债务融资能力越弱,从而发行权益所带来的信息不对称成本越低,本文同时以公司年龄作为信息不对称成本的代理变量进行了回归分析,以验证以上结果的稳健性,加入年龄的哑变量,令其在公司年龄不高于6年时为1,回归的结果显示交互变量的系数为-1.05,T值为-11.47,因此,无论使用规模还是年龄来作为信息不对称成本的代理变量都可以发现,信息不对称成本的不同导致了公司间择时行为的差异:信息不对称成本较低的公司,其择时行为及其对资本结构的影响更为显著。

四、结论

本文研究结果表明,上市公司存在择时行为,市场择时将对资本结构产生短期影响,但该影响在长期内不持续,资本结构并非一系列择时行为的累积结果。这说明上市公司的市场择时仅仅是短期的机会主义行为,公司可能会及时对资本结构进行目标调整,从而消除市场择时对资本结构的长期影响。此外,基于信息不对称成本的视角,进一步研究了市场择时及其对资本结构的影响在公司之间的差异性。虽然小规模公司的信息不对称程度较高,但由于市场对小规模公司的权益融资活动反应较弱,使得小规模公司发行权益时具有较低的信息不对称成本,因此,小公司面临着更多市场“过分”高估其股价的机会,从而加强了其市场择时的动机。本文研究结果验证了由于信息不对称成本的不同,小规模公司的择时及其对资本结构的影响更为显著。

[1] 刘端、陈收、陈健:《市场时机对资本结构影响的持续度研究》,《管理学报》2006年第1期。

[2] 王琳:《中国上市公司的市场择时和资本结构研究》,《经济纵横》2009年第3期。

[3] 胡志强、卓琳玲:《IPO市场时机选择与资本结构关系研究》,《金融研究》2008年第10期。

[4] 刘澜飚、李贡敏:《市场择时理论的中国适用性——基于1998~2003年上市公司的实证分析》,《财经研究》2005年第11期。

[5] 马松:《资本结构决定与市场择时——基于中国1999~2009年上市公司的实证检验》,《首都经济贸易大学学报》2012年第4期。

[6] Modigliani F.and Miller.M..The cost of capital,corporation finance and the theory of investment.American Economic Review,1958.

[7] Stein J.C..Rational capital budgeting in an irrational world.Journal of Business.University of Chicago Press,1996

[8] Baker M.and Wurgler J..Market Timing and Capital Structure.Journal of finance,2002.

[9] Lemmon M.and Zender J..Debt capacity and tests of capital structure theories.Working paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=334780,2002.