不同民营化方式民企政治背景与企业价值研究——基于民营企业2006-2011年沪深A股数据的实证研究

2014-03-29朱策毕菲

朱策 毕菲

(西南财经大学工商管理学院/会计学院 四川 成都 611130)

一、引言

有研究表明,上市公司高管的政治背景作为一种公司特征如同公司的其他特征一样对公司的价值有一定的影响。Fishman(2001)认为,上市公司高管的政府背景是一种有价值的资源,特别是在政府管制比较严重的发展中国家。而在中国国有企业的高管大部分都是政府直接派遣,这种派遣形成的政治关系侧重于政府干预,因此有学者以此为研究对象得出的结论与国外的研究结论相反:Fan,Wongand Zhang(2007)得出了中国上市公司高管政府背景对公司经营带来负面效应的结论。但因此断定上市公司高官的政治背景对企业价值有负面影响是不准确的,毕竟国有企业中高管政治背景的复杂性及其所肩负的社会职能不具有一般企业的性质。而相对于国有企业来讲,研究民营企业高管的政治背景与企业价值的关系则更有一般性的意义。民营企业不同于国有企业的地方在于其政治关系是通过后天取得的。也就是说由于民营企业的最终控制人为个人,所以高管的任命方式不同于国有企业高管的委派式,企业有权利自行选择是否选用具有政治背景的人作为高管,而且民营企业的高管政治背景一般都是高管后期竞选产生,而非事先具备。因此本文选取的民营企业作为研究对象更具有现实意义。民营企业通过建立这种政治关系可以通过获得相应的政策优惠和贷款融资的便利性等来规避相应的政治不确定性产生的风险,以此来影响企业的盈利能力。这种政治关系有助于企业获得贷款融资(吴文锋、吴冲锋和刘晓薇,2008)。另外,胡旭阳(2006)、余明桂和潘红波(2008)研究发现,有政治关系的企业要比没有政治关系的企业更容易进入金融业,也能获得更多和更长的贷款。但是对于民营企业的不同民营化方式,其政治关系对企业价值的影响是否有差异呢?过去的文献对民营化方式的差异研究比较少。本文对此进行了研究。

二、研究设计

(一)研究假设 民营企业倾向于利用政治关系来减少对企业的负面影响。民营企业高管的政治背景一部分产生于过去的经济体制改革的过程中,另一部分则产生于后期高管的努力争取。由于民营企业产权无法受到保护,因此放大了对缺乏政治关系对企业发展的负面影响。然而,有政治关系的企业则可以凭借这一背景一方面可以在一定程度上保护企业产权,减轻企业遭受的不正常干扰;另一方面可以在政府管制的经济活动中获得好处,高管因为其政治身份的原因熟悉政府的运作规则和政策方向,这为利用税收优惠等政策上的便利提供了条件。所以,民营企业上市公司的这种政治关系所带来的政治资源优势与民营企业自身的企业环境有关,但这种非公开的政治资源究竟是否能为企业带来价值增加并且不同民营化的企业背景下政治关系对企业价值的影响是否有差异都与具体的环境有关。从之前的研究文献可以清楚地看到,民营企业会通过各种方式来获取这种隐形或显性的政治关系来获得政府在资源配置上的政策倾斜,以获取例如银行信贷一类的稀缺资源。民营企业的这种政治关系之所以能为企业带来利益从而提高自身的公司价值,原因在于:民营企业的这种政治关系除了产生于经济体制改革的过程中,还有一种可能是民营企业的实际控制人后期通过自己的努力竞选取得。但相对于直接上市的民营企业,间接上市的民营企业的先天优势更足,因为上市初期是由国家控股,有着国有企业的性质,自然就可以更加清晰政府进行资源配置时的政策倾向,从而更好的利用这一优势。因此,本文提出假设:

假设1:民营上市公司的实际控制人的政治背景与企业的公司价值呈显著正相关

假设2:民营上市公司的民营化方式与企业的公司价值呈显著负相关

由于我国特殊的股市制度背景导致了我国民营企业上市存在两种方式:直接上市(发起时即为自然人或民营企业控股)和间接上市(发起上市时先由国家控股,但后来由于股权转让等由自然人或民营企业控股),两种不同民营化方式下的民营企业的经营业绩有差异,那么政治关系对各自企业价值的影响会不会有因此而产生差异。倘若不考虑政治关系,间接上市的民营企业比直接上市的民营企业更利于企业价值的提升,因为间接上市的上市初期的国有控股性质对企业有累积的正面影响,但考虑到政治关系,两者情况反而相反,也就是说就政治关系对企业价值提升方面,直接上市的民营企业比间接上市的民营企业影响更大。这是因为直接上市的民营企业的实际控制人多为优秀的企业家,本身具备优秀的素质,再加上政治关系这一有利资源,因此就更加利于自身的公司价值的提升。而对于间接上市的民营企业,虽然国有企业的前身可能会为其带来一定的好处,但是在上市及股权转让过程中难免会因各种原因产生不良资产留在企业中,影响企业价值,因此掩盖部分政治关系这一有利资源对企业价值的正面影响。基于此,本文提出假设:

假设3:直接上市的民营上市公司的实际控制人的政治背景与提高企业的公司价值呈显著正相关

假设4:间接上市的民营上市公司的实际控制人的政治背景与提高企业价值呈不显著正相关

(二) 样本和数据来源 本文选取的初始样本为2006-2011年在沪深交易所上市的最终控制人为个人的全部A股民营企业。在此基础上剔除了金融类上市公司、ST及*ST上市公司、净资产小于零的上市公司及年末股票数据不全的上市公司,一共获得3266个样本数据。本文中财务、股权结构的数据及实际控制人的背景信息来源于Csmar数据库。实际控制人和最终控制人的类型的数据则由手工搜集得到。

(三) 变量定义 相关变量说明如表(1)所示。(1)被解释变量。本文选取的托宾的Q指标来衡量上市公司的公司价值,其计算公式为市场价值/重置价值。根据以往对中国市场的研究表明,托宾的Q能有效地反映企业价值。由于重置价值难以获取,本文采用年末总资产对其替代。企业的市场价值则为债务资本的市场价值与权益资本的市场价值之和。(2)解释变量和控制变量。本文将政治背景界定为上市公司的实际控制人担任国家及地方的人大代表和政协委员等政治身份。本文引入新的控制变量-民营化方式,一类民营化方式为直接上市,即自始至终民营企业的实际控制人都是自然人或民营企业,另一类则是间接上市,是指发起上市时为国家控股,之后通过股权转让才由自然人或民营企业控股而转换为民营企业。同时根据相关研究,本文加入了公司规模、盈利能力、资产负债率、第一大股东持股比例、成长能力、行业和年份等控制变量。

(四) 模型建立 为验证本文假设,构建如下模型:

其中,β0为截距项,εi为残差项,βi为回归系数。

表1 变量定义和计算方法

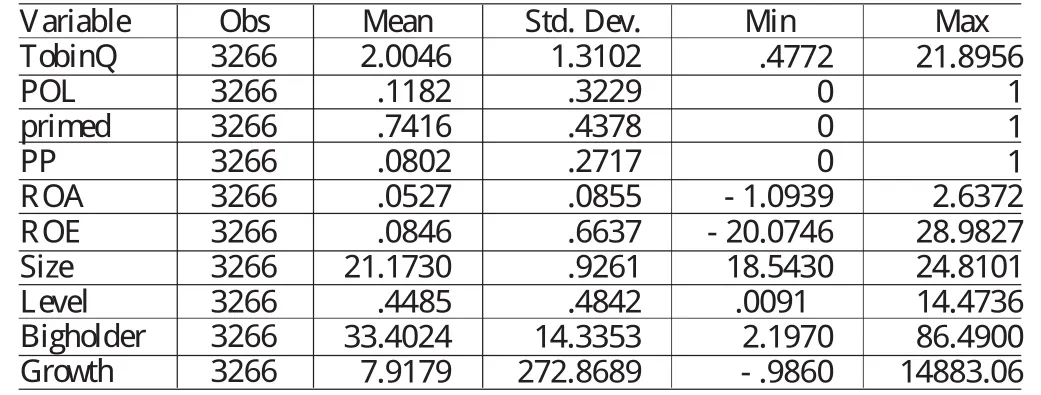

表2 公司价值、政治关系、民营化方式与其他变量的描述性统计

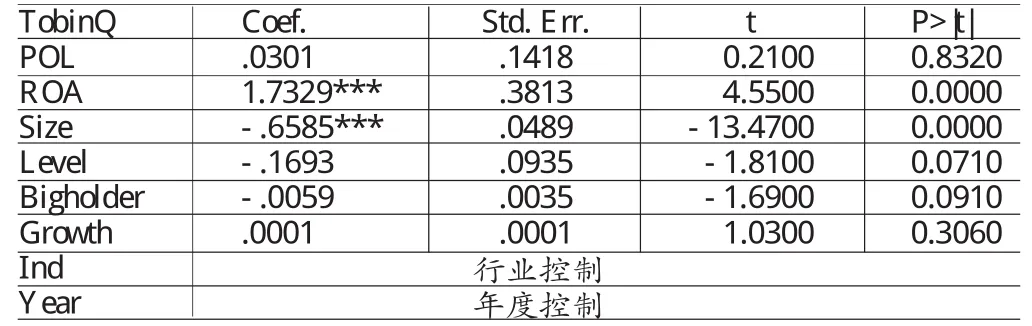

表3 政治关系及民营化方式对企业价值的影响

模型(1)用于验证假设1a和假设1b,模型(2)用于验证假设2a和假设2b。模型(2)加入了交叉项Pol*Primed,用来研究在区分民营企业的不同民营化方式下的政治背景对企业价值的影响。

三、实证检验分析

(一)描述性统计 表(2)描述了公司价值及其他变量的描述性统计结果。从结果看,在全部样本中,TobinQ的均值为2,标准差为1.3,说明样本公司的企业价值的波动不明显,呈现比较稳定的形势。对于其他控制变量,除Growth以外都呈现较稳定的趋势,而Growth的均值为7.9,但标准差高达272.87,说明样本公司在2006年至2011年期间的成长性波动比较大,这可能是由于企业处于不同的生命周期所导致的。

(二)回归分析 从表(3)的回归结果来看,解释变量POL与被解释变量TobinQ呈现出显著的正相关关系。也就是说,民营企业的实际控制人的政治背景对提高企业价值有利好影响。这是因为政治关系作为一项有利资源对企业的发展提供了多方面的政策上的支持,因此有利于提高自身的额企业价值。这一研究结果与之前文献的研究结论一致,也因此证实了假设1a。解释变量primed与被解释变量TobinQ呈现出显著的负相关关系。也就是说,相对于直接上市的民营企业来说,间接上市对企业价值的提升影响更大,这是因为间接上市的民营企业在股权转让之前是国有企业控股,这一背景让民营企业更好的掌控国家政策动态,因此可以充分利用税收及银行贷款等方面的政策上的便利性,比自然人或民营企业控制的民营企业拥有更多的有利资源,所以对更容易提高自身的企业价值。因此,假设1b也是成立的。下面将通过对假设2a和假设2b来进一步说明民营化方式不同的情况下,政治关系对企业价值的影响。在控制变量对企业价值的影响方面,公司盈利能力系数显著为正,盈利能力越强,自然企业价值就越大。公司规模系数显著为负,这一结果支持多年文献的研究结果,说明公司规模越大,企业价值越低。财务杠杆系数显著为负,可能因为财务杠杆已经超过了能让企业价值得到提升的范围而开始对企业价值产生负面影响,因为财务杠杆对企业价值是有双层影响的。第一大股东持股比例与公司价值呈显著负相关,企业成长性与公司价值的相关关系不显著。

表4 政治关系和民营化方式对企业价值的共同影响

表5 间接上市的民营企业的政治关系与企业价值之间的关系

表(4)给出的民营化方式与政治关系对企业价值的共同影响的回归结果。可以看出,交叉项PP对被解释变量的影响呈显著正相关关系,直接上市的民营企业的政治背景有助于公司价值的提升。这与之前不考虑政治关系,只研究民营化方式对企业价值的影响的研究结论相反。当不考虑政治关系的时候,间接上市比直接上市的民营企业更有利于提高公司价值,因为前者有国有企业的“前身”;而考虑到政治关系的时候,直接上市反而比间接上市的民营企业更有利于提高公司价值,这是因为上市民营企业的实际控制人多为优秀的民营企业家,自身具有较高的素质以实现较好的公司治理,但由于信息不对称等原因导致民营企业融资难等因素成为阻碍民因企业发展的障碍,当实际控制人通过自己的努力竞选为人大代表或者政协委员之后,借助这一政治关系,正好弥补了银行贷款难等方面的发展缺陷,因此提高了公司价值。间接上市的民营企业在有国有企业“前身”的有利形势下,即使再争取到政治关系,对其企业的价值增加也不会太明显,因为对其发起初期的国有企业的“前身”已经为企业带来了利好政治资源。

当把直接上市和间接上市的民营企业分开研究政治关系与企业价值之间的关系时,仍然利用模型(1)进行回归,回归结果如表(5)和表(6)所示。表(5)显示,间接上市的民营企业的政治关系与企业价值之间呈现不显著的正相关关系,而表6结果显示,直接上市的民营企业的政治关系与企业价值之间呈现显著的正相关的关系。这一结果与表(4)显示的结果是一致的。因此验证了假设2a,2b。控制变量与被解释变量之间的关系也与利用模型(2)得出的回归结果即表4所显示的结果是一致的。

四、结论

本文研究发现,政治关系对上市公司的企业价值有显著的正面影响,即实际控制人有政治背景的民营企业比没有政治背景的企业价值要高。同时还发现,间接上市比直接上市的民营企业对上市公司的企业价值有更显著的正面影响,即发起上市时为国有企业,后期通过股权转让转换成自然人或民营企业控股的民营企业比上市时已经为民营企业或自然人控股的民营企业对企业价值的正面影响更大。直接上市的民营企业中的政治关系比间接上市的民营企业中的政治关系更有利于提高企业价值。本文研究结果表明,政治关系对发起上市时即为自然人控股或民营企业控股的民营企业的发展起到了积极的影响,即在当前制度背景下,政府作为民营企业外部环境的重要组成部分,为提升企业的形象,并为企业建立良好的声誉,所以民营企业有动机改善银企之间的关系,以此来提升企业自身的价值。如何处理与政府之间的关系成为民营企业战略发展的必不可少的问题。

[1] 罗党论、甄丽明:《民营控制、政治关系与企业融资约束—基于中国民营上市公司的经验数据》,《金融研究》2008年第1 2期。

[2] 何靖:《政治关系、金融发展和民营信贷成本歧视》,《山西财经大学学报》2011年第6期。

[3] 余明桂、潘红波:《政治关系、政府干预与民营企业贷款》,《管理世界》2008年第8期。

[4] 陈任如、赖煜:《高管政治背景与民营企业能力的实证研究》,《南方经济》2010年第5期。

[5] 罗党论、黄琼宇:《民营企业的政治关系与企业价值》,《管理科学》2008年第12期。

[6] 吴文锋、吴冲锋、刘晓薇:《中国民营上市公司高管的政治背景与公司价值》,《经济研究》2008年第7期。

[7] Berger AN,Uden.Small Business Credit Availability and Relationship Lending:The Importance of Bank Organizational Structure.The Economic Journal.2002.

[8] Faccio Mara.Politically Connected Firms:Can They Squeeze the State?American Economic Review.2006.

[9] Fisman,R.,Estimating the Value of Political Connections,American Economic Review,2001.

[10] Fan J.,Wong T.J.,and Zhang T.,Politically Connected CEOs,Corporate Governance,and Post IPO Performance of China’s Newly Partially Privatized Firms.Journal of Financial Economics,2007.