股权制衡、所有权结构与公司绩效研究

2014-03-29周虹

周 虹

(上海立达职业技术学院 上海 201609)

一、引言

以科斯为代表的产权学派,通过对生产制度的结构分析,得出了核心的论点:产权明晰是企业业绩的关键性或决定性因素。这里的产权明晰包括两层含义:产权法律归属上的明确界定与产权的有效配置。由此产权决定论可以分为产权归属决定论和产权结构决定论。西方国家私有经济占主体,私有产权是一种普遍现象,从产权明晰的角度来探讨所有权和企业业绩的关系的文章并不多见,而更多着眼于剩余索取权和剩余控制权关系的研究。但是我国上市公司大多是从国有企业改制而来的,在公司治理结构上还存在着过去计划经济体制的弊病,从而成为研究的主要对象。委托代理理论研究公司的所有权和经营权分离带来的问题,这也是公司治理为什么存在的原因。一个公司的各个利益相关者可以被看成签订了一个合约,在这个合约中规定了他们相关的权利和义务。但由于未来状况的不确定性,公司的合约不可能在所有情况下都对这些利益相关者权利义务有明确的规定。这必然会导致公司的行为与股东价值最大化原则背离。委托代理问题由于不完全信息和不确定性引起,而根据引起原因的不同,委托代理问题演化出逆向选择和道德风险两个问题。股权结构是决定公司治理机制的有效性的最重要的因素,因为股权结构如何将决定公司控制权的分布,决定所有者与经营者之间的委托代理关系的性质。公司股权结构和业绩的关系,本质上就是不同股权结构怎样通过公司治理机制这个中间环节影响公司的绩效。本文即旨在探讨中国市场上控制权的分配和不同的股权性质同公司业绩的关系。

二、文献综述

(一)国外文献 关于公司的股权结构和业绩关系的研究可以追溯到Berle and Means(1932)的奠基性的文献。指出股权的分散与公司的绩效是负相关的关系。Jensen and Meckling(1976)提出了委托代理理论,指出造成这种负相关关系的核心原因是公司内部决策制定者和外部股东之间的利益冲突。他们的观点受到了Demsetz(1983)的挑战,Demsetz指出公司的股权结构是股东影响下的决策以及市场上公司股票交易的内生产物,所以不管集中的还是分散的股权结构都反映了股东利益最大化的目标,进而公司股权结构和公司绩效不会存在系统性的联系。Hermalin and Weisbach(1988),and Holderness et al.(1999).所有文章基本都采用Tobin’sQ为绩效衡量标准,也有一些采用会计利润率。所有文章都强调股权结构中的管理层持股。股权结构的内生性纳入考量的文献有Demsetzand Lehn(1985),Hermalin and Weisbach(1991),Loderer and Martin(1997),Cho(1998)和Himmelberg et al.(1999).Holderness et al.(1999)确认了股权结构的内生性,但没有用它来解释股权结构和公司绩效之间的关系。

(二)国内文献 孙永祥、黄祖辉(1999)发现,股权集中度和公司业绩是倒U形的关系,他们认为与股权高度集中和股权高度分散相比,有一定集中度、有相对控股股东并有其他大股东存在的股权结构,总体而言最有利于治理机制发挥作用,因而具有该股权结构的公司绩效也趋于最大。郭春丽(2002)、孔爱国和王淑庆(2003)结论相似。另一类是正相关关系,如吴淑琨(2008)、苏武康(2009)结论基本都是股权集中度和公司绩效呈正相关关系。陈小悦、徐晓东(2011)的实证研究结果亦表明:在非保护性行业第一大股东持股比例与企业业绩正相关;在外部投资者利益缺乏保护的情况下,流通股比例与企业业绩之间负相关。苏武康(2003)直接研究了控股类型和公司绩效的关系,认为绝对控股模式明显优于相对控股模式,分散型控股模式绩效最低。施东晖(2012)则发现国有股和流通股比例与上市公司业绩之间没有显著的关系,法人股东在公司治理中的作用是不一样的,社会法人控股而股权分散的公司业绩好于法人控股型公司,法人控股型公司的业绩则好于国有控股型公司。

三、研究设计

(一)研究假设 根据委托代理理论,管理者为了自己的声誉和酬金而做出决策,会冒险采取有可能损害股东权益的投资策略,而所有者的目标是公司财富的最大化,有时管理者和股东利益相悖,产生了代理矛盾,从而最终会损害公司绩效。当国有股比例大时,管理者和所有者利益趋于一致,代理成本下降,公司业绩上升。因此,提出假设1:

假设1:国有股比例与公司业绩正相关

法人作为内部人随着比例的上市,也能使管理者和所有者利益趋于一致,代理成本下降。公司业绩上市。因此,提出假设2:

假设2:法人股比例与公司业绩正相关

外资作为公司外部人的一种,由于现代企业所有权与经营权的分离,企业的所有者(股东)与企业的经营者(经理)之间是一种委托代理关系。但由于信息的不对称性,股东是无法对经理的行为进行有效监督的,经理有可能为了个人利益而选择不利于公司利益的经营方式,从而使股东权益受到损害。随着外资股比例增加可以有效监督公司内部人,提升公司业绩。因此,提出假设3:

假设3:外资股比例与公司业绩正相关

(二)样本选取与数据来源 本文选取的原始样本是2008年至2012年所有中国A股上市公司。财务数据、价格数据、公司治理结构数据数据来自CCER数据库,部分财务数据来自Wind数据库,有关股东关联关系的数据来自上市公司年报的手工整理。剔除了金融类企业和PT、ST公司,以及少量部分数据残缺且无法弥补的样本,最终有4999个公司年度数据样本。为排除异常值对我们研究的影响,在使用Q作为衡量绩效的标准时,我们剔除了Q最大的100个样本和Q最小的100个样本。使用ROA作绩效衡量指标时做了同样的相关调整。

(三)变量定义 (1)因变量。绩效衡量标准采用Tobin’sQ和ROA。Tobin’sQ等于公司的市场价值加上公司的总资产与股东权益的差值的和,再除以公司的总资产。(2)自变量。,本文选取国有股比例,法人股比例,外资股比例作为解释变量,总资产,资产负债率,和外部融资需求作为控制变量,其定义如表(1)。

表1 变量定义表

表2 样本数据的描述性统计

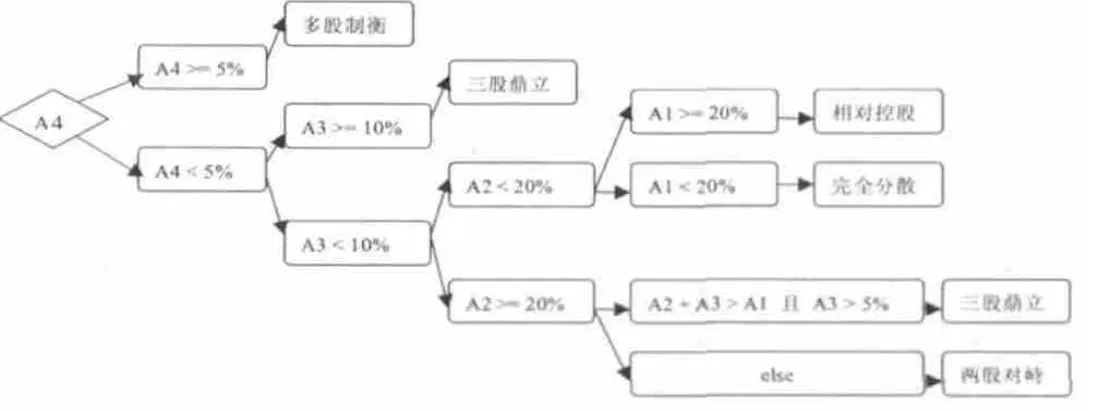

图1 分组逻辑图

表3 各种股权结构公司之间的对比

(四)模型建立 本文建立回归模型如下:

Q=β0+β1State+β2State2+β3Foreign+β4SIZE+β5LEV+β6IOS+ε

Q=β0+β1Institutional+β2Institutional2+β3Foreign+β4SIZE+β5LEV+β6IOS+ε

Q= β0+β1Tradable+ β2Tradable2+β3Foreign+ β4SIZE+β5LEV+β6IOS+ε

国有股、法人股和流通股比例没有同时进入方程是因为相关之间有强烈的共线性。平方项进入回归方程的原因是,以后的研究表明国有股比例和法人股比例同公司业绩之间的关系不是线性的。在方程中加入平方项就是为了揭示两者之间的非线性关系。

四、实证分析

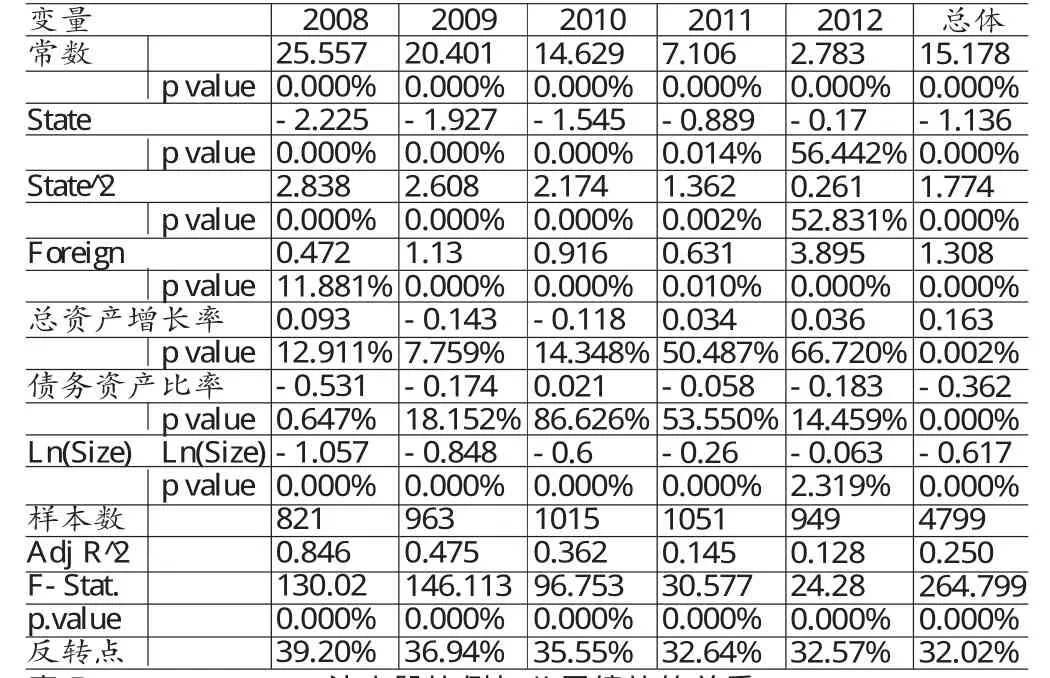

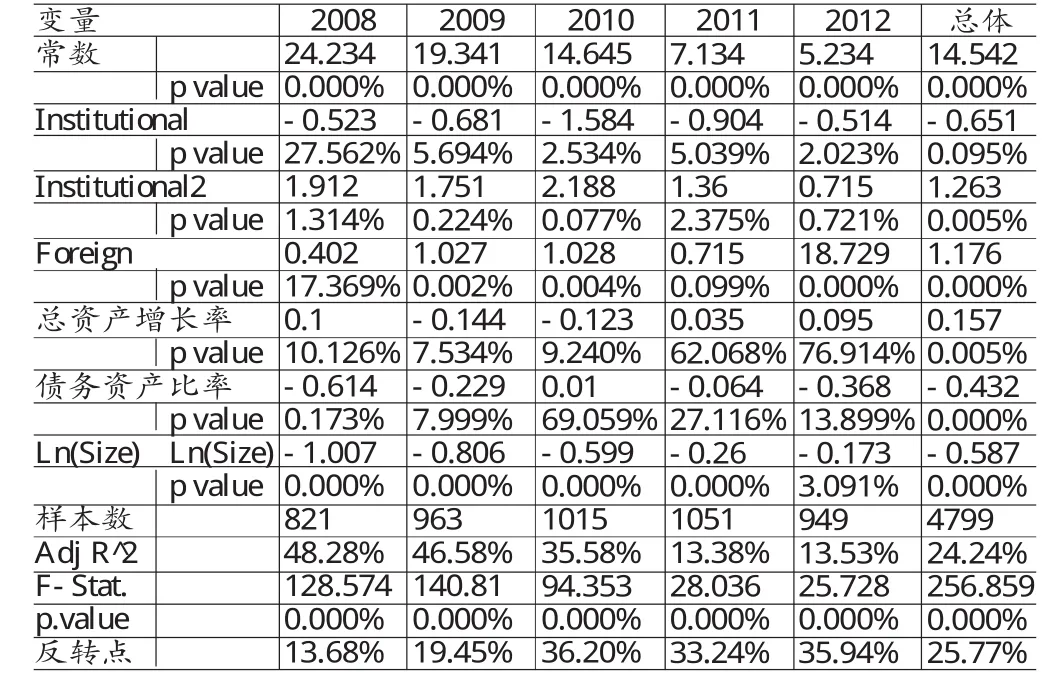

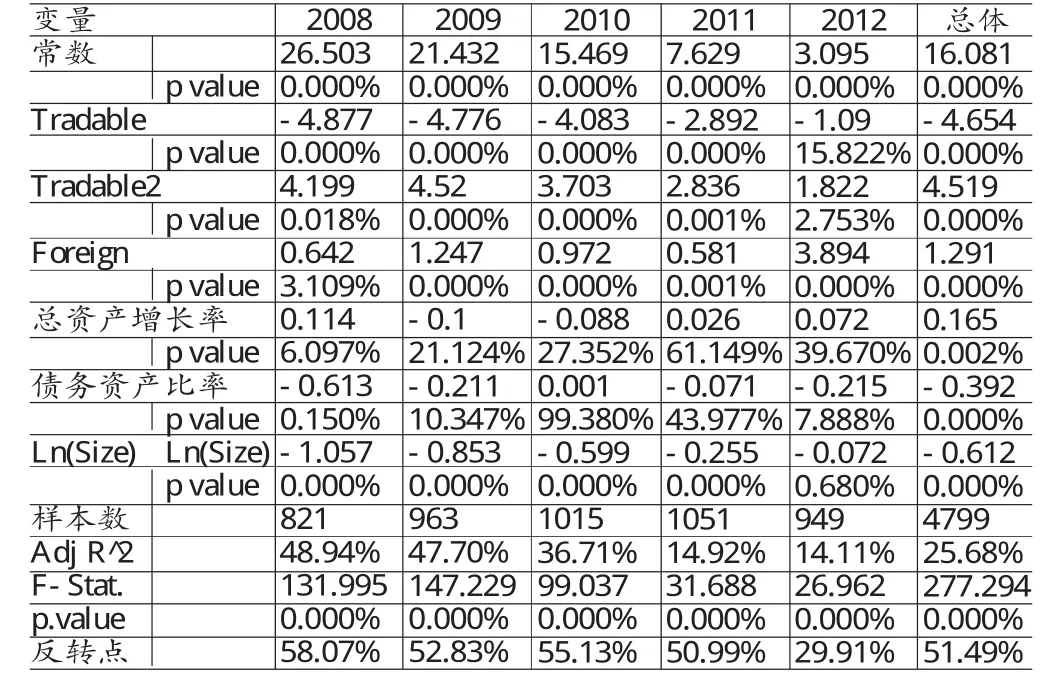

(一)描述性统计 (1)总体描述。样本数据的描述性统计见表(2)。(2)分组描述。在剔除异常值后,五年的样本数共为4799个,其中只有一个blockholder(持股比例超过10%的股东)的样本占4.91%,有两个blockholder的占27.17%,有三个的占6.40%,更多只有1.10%,没有的占0.42%。由此可见,上市公司的控制权很大程度上掌握在大股东的手中,因而除了第一类代理问题外,第二类代理问题也可能十分严重。以往的理论研究和实证结果都揭示,公司控制权在股东之间分配对公司的绩效有实质的影响。把2008年至2012年的4799个公司年度样本数据,区分为一个大股东绝对控股,一个大股东相对控股,两股制衡,三股分享控制权,更多的大股东之间的制衡以及股权被分散持有等六种情况。对剔除了最大的100个Q和最小的100个Q的4799个样本采用逐次筛选的方法进行区分,过程如下:第一步,在所有样本中区分出一股完全占据控制权的 样 本 。 条 件 是 %501>A, 或 者 %301>A且))(5.0()5.0(5.1151ACRA<,其中nA指第n大股东的持股比例,nCR指前n大股东的持股比例,后同。后面条件理由是,大股东控股比较的不是自己股权占有多少,而是看为了取得绝对控股权而花费的代价。一般的条件是51CRA>或者10CR,这个条件虽然大多数情况下是合理的,但对于存在两个大股东49%,48.6%,而其他股权完全分散的特殊情况则不能鉴别。在这种情况下,显然是两个大股东分享控制权。所以我们采用通过比较获得绝对控制权的成本判断控股类型。第二步,判断4A和5%的关系,若4A大于等于5%,则认为是多个大股东共享控制权。若4A小于5%,则继续判断3A和10%之间的关系,若%103≥A则认为是三个大股东共享控制权,若%103 (二)回归分析 本文对以下关系进行回归分析。 (1)国有股比例和公司业绩之间的关系。模型1回归结果见表(4)。主要探讨国有股权、外资股权和企业绩效之间的关系。展示了2008年至2012年五年的结果,以及总体样本的回归结果。国有股权关于Tobin'sQ在任意一年或总体样本的关系都是显著的,显著性水平接近于0。结果提供了非常强烈的证据表明,国有股权同公司绩效之间的关系是负相关的,显著性水平远低于1%.另外国有股权比例的平方关于Tobin'sQ的关系也是显著正相关的,而显著性水平基本为0.这表明国有股权和公司绩效之间的关系是正U型关系。表格的最后一列列出了U型曲线的反转点:总体样本为32.011%,而五年分别回归的最大值为2008年的39.194%,最小值为2012年的32.629%.国有股权经营企业的动机有两个方面,一为经济动机,一为社会动机。经济动机方面,政府希望能通过改善公司治理机制,监督管理层,提高公司绩效,带来经济收益,同时向投资传达国有企业改革成功的信心;另一方面,政府又具有社会动机,政府不单单要考虑效率问题,还要考虑整个社会的公平,因而会通过经营的国有企业提高整个社会的就业率,或通过部分牺牲国有企业的利益来求得整个社会利益的最大化。因而,理性政府在两个动机的驱使下,对公司的绩效影响必然是两个方面的。当国有股权超过拐点,经济动机超过了社会动机,因而公司绩效有了提升。另外,结果也提供了公司规模与其业绩负相关的证据,显著性远低于1%.这可能是由于规模小的公司成长性更好。总体样本回归的调整R方为25%,各年份从48.56%到12.84%不等。 (2)法人股比例和公司业绩之间的关系。模型2回归结果见表(5)。主要探讨非国有法人股权和企业绩效之间的关系。展示了2008年至2012年五年的结果,以及总体样本的回归结果。法人股权关于Tobin'sQ在任意一年或总体样本的关系大多数都是显著的,其中总体样本的显著性水平接近于0。年度回归的结果,法人股比例除了2008年的不显著外,其他各年度基本在5%的水平上显著。各年份系数都是负值。结果提供的证据表明,法人股权同公司绩效之间的关系是负相关的,并且显著。另外对于总体样本法人股权比例的平方关于Tobin'sQ的关系也是显著正相关的,而显著性水平基本为0。平方项各年度都基本在1%的水平上显著。这表明法人股权和公司绩效之间的关系是正U型关系。表格的最后一列列出了U型曲线的反转点:总体样本为25.774%,而五年分别回归的最小值为2008年的13.676%,最大值为2010年的36.196%。法人股比例对公司的影响有两个方面,其一有助于解决第一类委托代理问题,其二引起第二类委托代理问题。第一个方面,随着法人比例的上升,法人投资者监督公司管理层提高公司业绩的动机增加,且为监管付出的成本减少,因而法人股权的增加有助于提高公司业绩。第二个方面,法人股权对公司绩效的影响又分为两个方面:一随着法人股权的增加,法人投资者对公司的控制权超过其现金流权利,攫取私有利益的成本减少,动机增强,对公司绩效产生负的影响;二是随着法人股权的进一步提高,其控制权和现金流权利差别逐渐减少,大股东利益与公司整体利益逐渐一致,这样法人股攫取私有利益的动机减弱,有助于提高公司绩效。综合上述三个方面,公司的绩效会随着法人股权的提高而先上升后下降。 (3)流通股比例和公司业绩之间的关系。模型3回归结果见表(6)。主要探讨流通股权和企业绩效之间的关系。展示了2008年至2012年五年的结果,以及总体样本的回归结果。流通股权关于Tobin'sQ在除2012年的任意一年或总体样本的关系都是显著的,其显著性水平接近于0。各年份系数都是负值。结果提供的证据表明,流通股权同公司绩效之间的关系是负相关的,并且十分显著。另外对于总体样本流通股权比例的平方关于Tobin'sQ的关系也是显著正相关的,而显著性水平基本为0。平方项各年度都基本在1%的水平上显著(除了2012年在5%的水平上显著)。这表明流通股权和公司绩效之间的关系是正U型关系。表格的最后一列列出了U型曲线的反转点:总体样本为51.495%,而五年分别回归的最大值为2008年的58.072%,最小值为2012年的29.888%.从理论上来说,流通股对企业绩效的影响有两个方面,一是市场价格信号功能,一是接管控制功能。我国资本市场处于投机策略的氛围中,股票在不同投资者之间换手率很高,如此频繁的买卖行为使流通股东“用脚投票”的市场监督功能难以实现。因而流通股的增加一方面增加了企业的透明度,一方面也使管理层和大股东牟取私人利益提供方便。从第二个功能来说,目前我国公司流通股比例仍然较低,接管控制功能还不是突出。样本的流通股的平均比例为39.38%,标准差为12.12%.回归结果也说明了这一点,反转点都在50%以上。即当流通股比例提高到一定的程度才能在实质上通过市场接管功能提高公司价值。 表4 国有股比例和公司绩效的关系 表5 法人股比例与公司绩效的关系 表6 流通股和公司绩效之间的关系 表7 组间比较分析:外资参股与非外资参股公司对比 (4)外资股权比例和公司业绩之间的关系。从上面的回归结果可看出,不管是5年中的任何一年还是总体样本,外资股权与公司绩效之间都是正相关关系,除了208年,各年份和总体样本显著性水平都远低于1%.为了进一步分析外资股权和公司绩效之间的关系,对外资参股企业和非外资参股企业的绩效进行组间比较分析。对各组进行了独立样本的T检验(假设方差不一致,假设方差一致结果差别很小),原假设是各组均值相等。表(7)中给出了相应的T统计量的大小和相应的显著性水平。从五年的整体样本来看,外资参股公司的绩效在5%的显著性水平下高于非外资参股。综合发现,外资股份和企业绩效是显著正相关的关系与研究。原因一方面是境外投资者确实起到了提高公司价值的作用,如能够较大程度上起到监管公司经理层,降低公司的第一类委托代理成本;可以带来先进的技术和设备,以及管理经验和人才,有助于提高公司生产率;也为公司走向海外市场销售和融资提高了便利。另一方面可能是由于国家有动机将优质的资产出让给境外投资者,以提高投资者信心吸引他们参与下一步的国有股减持和国有企业改革,帮助改革成功顺利的完成。 本文研究得出如下结论:一股独大公司业绩水平相对其他股权分配类型公司较差,存在股权制衡情况的公司业绩相对其他类型公司较好;存在股权制衡情况的公司中,三个股东共享控制权的公司差于存在两个或多个大股东的公司。这就表明在中国这样一个法制较为薄弱的环境,大股东通过利益输送攫取中小股东的利益的现象十分严重,市场上存在的一股独大的现象己经严重影响了企业的业绩,。而在公司内部形成一定程度大股东的股权制衡是一种有效率的提高公司价值的手段。本文的结论证实,我国引起公司治理不善问题的关键不仅是国有股的一股独大,更重要的是缺失一个保护中小投资者的制度和法律环境。目前中国的关键问题己经不是经济问题而是法律问题。我们一定要走上欧美法制健全的市场制度的道路,而不是像拉美一样陷入长久的混乱。社会主义市场经济有巨大的优越性和自身的特点,我们需要不断探索其内部的发展规律。 [1] 陈信元:《股东制衡与公司价值:模型及经验证据》,《数量经济技术经济研究》2009年第11期。 [2] 陈小悦:《股权结构、公司绩效与投资者保护》,《经济研究》2010年第12期。 [3] 郭春丽:《上市公司股权结构与公司治理关系》,《山西财经大学学报》2009年第4期。 [4] 黄渝祥:《股权制衡与公司治理研究》,《同济大学学报》2009年第11期。 [5] Berleand Means.Emotional.From the Perspective of Life Cycle of the Empirical Study of Relationship between Ownership Structure and Corporate Performance,Chinese Industrial Economy,2011. [6] Jensen and Meckling.Alcander.China's Real Estate Industry Equity Checks and Balances and Corporate Performance of Listed Companies Empirical Research,From the Deep Shanghai two cities the Empirical Data of43Companies,Chinese Industrial Economy,2009. [7] Demsetz.Big Shareholder Control of Listed Companies and Corporate Performance Research in China,Chinese Industrial Economy,2013.

五、结论