中国银行体系稳定性分析

2014-03-27曾浩

曾 浩

(武汉大学 经济与管理学院,湖北 武汉 430072)

2001年底中国加入世界贸易组织,经过五年的发展,我国的金融业开始逐步对外进行了开放。在盈利模式、管理以及技术水平上,我国银行落后于国际先进银行。以盈利模式为例,按照国际先进银行的发展规律,利息收入所占的比例应当逐年下降,但是在我们国家,一些主要的商业银行的这一比例仍然很高。主要的原因在于中间业务的顺利开展受到各种约束:管理上的水平不高,技术水平相对落后,创新能力比较匮乏。虽然2008年美国次级债务危机对我国银行体系的稳定性并没有造成非常严重的冲击,但是并不能因此就对我国银行体系的稳定性过于乐观。实际上我国的银行体系并没有发展到很成熟的阶段,还处于一个不断改革、不断创新的阶段,在这个发展进步的过程中,应当对银行体系的整体稳定性状况保持一定的警觉。

一、国内外研究动态

美国的著名经济学家Minsky站在企业的视角进行了研究,提出了“金融脆弱性假说”(the Financial Instability Hypothesis),他认为在资本主义兴盛的时期,金融危机就已经埋下了隐患,在解释脆弱性的具体特点时,他提出了两种假说:世代遗忘理论和竞争压力理论[1]。此后,Kregel站在银行的视角,对金融脆弱性进行了研究,提出了“安全边界理论”(Margins of Safety),商业银行在评估客户的信用状况时,主要参考的指标是过去客户的信用记录是否良好,而不是去评估客户未来可能的收入。谨慎的分析所投资的产品以及预期的未来资金流入是确定借款人和贷款人安全边界的重要一步[2]。Diamond等在他们的文章中,从博弈论均衡的角度研制出了著名的银行挤兑模型,根据该模型的分析,存款人对银行体系是否有信心,主要取决于银行体系的流动性状况否良好以及存款者对流动性的要求是否具有不确定性,在银行体系中可能存在多重均衡[3]。随着信息经济学理论的进一步发展,对金融脆弱性的研究有了更加完善的微观基础。

关于国内学者对银行体系稳定性的研究,由于我国银行体系的特殊情况,一直到1997年亚洲金融危机之后才有学者进行相关研究。韩俊广泛收集我国银行体系的相关数据,构造虚拟变量,使用多元logit模型,借助TSP软件,指出GDP、信贷增长和资本产出比的变化会对银行系统的稳定性造成影响[4]。邹薇在分析银行体系稳定性时,主要选取了三个指标、运用计量的方法构造出了一个银行体系稳定性(banking sector stability,BSS)指数作为核心指数来测度中国银行体系风险状况,后运用多元线性回归得出在所选取的10个宏观经济变量中,消费增长率、投资增长率的显著性较强,与银行稳定性有一定的相关关系,实际汇率和利率的变动与银行稳定性弱显著相关。而物价平减指数与GDP的增长与银行稳定性相关性很低[5]。宋敏从信息不对称的视角着手,论证了金融体系的风险来源[6],并提出了相应的应对策略。万晓莉利用动态因子的分析方法,对我国1987—2006年间金融体系的脆弱性进行了具体的测算,研究得出了金融脆弱性整体呈现下降趋势,脆弱性主要取决于流动性风险,三类风险中,流动性风险逐渐降低,市场风险和信贷风险则逐渐升高等结论[7]。

二、银行体系面对的几类风险

在分析银行体系的稳定性时,一般考虑这几类风险:流动性风险、信用风险、市场风险以及操作风险,其中流动性风险也叫挤兑风险,而操作风险则主要指银行在正常运营的过程中,由于操作不当所造成的风险,这种风险可以通过加强对内部机制的控制而降低,而且操作风险对我国银行体系的稳定性影响非常小,故本文在分析过程中,并不考虑操作风险。

对于银行系统的风险分析,为了保证数据的质量和顺利收集到(国内银行系统的相关数据从九十年代末期才开始统计,而且统计的并不完整),本文从前面提到的三大类主要风险中共选取7个代表性指标:

资产负债率。其中总负债是指银行体系的各项负债总和,包括长期负债和短期负债。总资产指银行体系内各种资产的总额。容易知道,总负债/总资产的比例越低,银行体系所承受的挤兑风险就减小,稳定性状况就越理想。

国内信贷增长率是指与去年同一时间(时段)相比,国内信贷总额增长的比例。国内信贷增长率越高,表明商业银行新增的贷款数量就越高,而贷出的资金数量越多,其所面临的违约风险也就随之上升,即国内信贷增长率越高,银行体系所面临的信贷风险就越高,则稳定性状况越差。

关于银行体系稳定性指标的选择,本文还考虑了存贷比和不良贷款率。从分析风险的角度考虑,这两个指标的数值越低,表明风险状况越低,即稳定性状况越理想。

信贷贡献率,其计算公式为:信贷增额/GDP,其中信贷增额是指与上一季度相比,国内信贷增加的数量,显然该指标越高,信贷风险越高,稳定性状况越差。

境外资产增速和境外负债增速均衡量的是汇率方面的变动,其值越小,表明银行体系行面临的市场风险越小,稳定性状况越好。

综合上述可以发现,所选指标均为值越小,稳定性状况越好。

三、银行体系稳定性分析

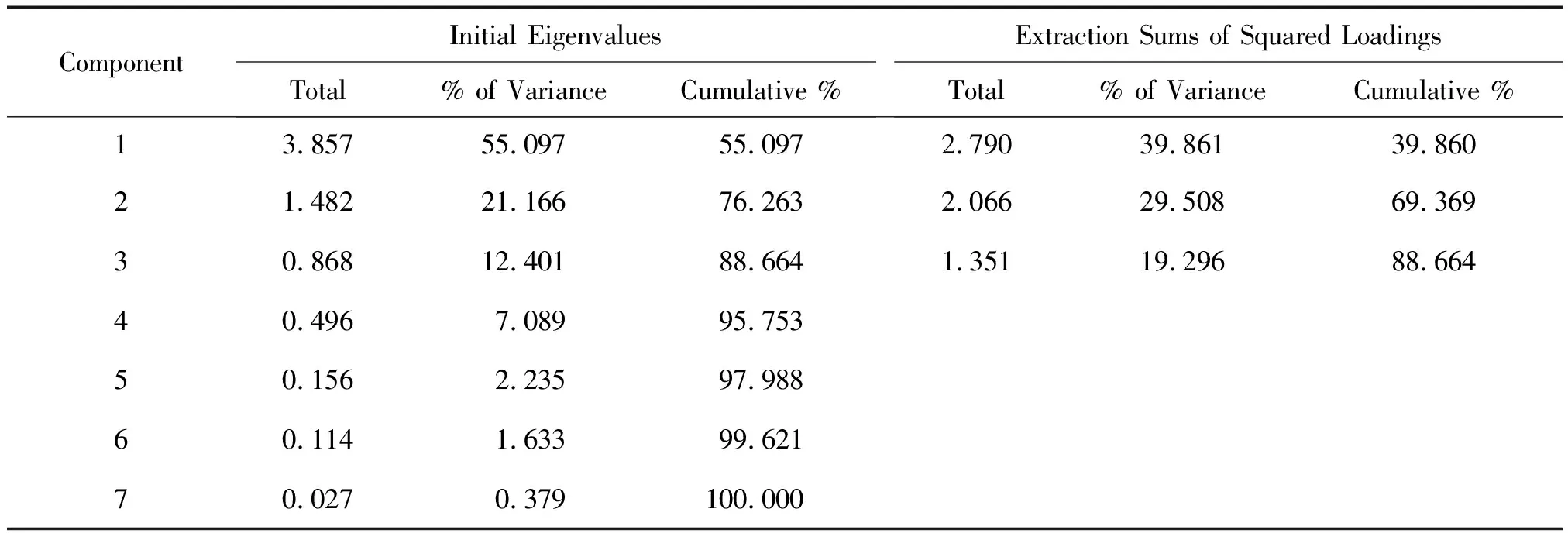

本文收集的数据的时间范围为2004年一季度至2013年三季度,前文提到的各项指标的数据包括了各类存款性公司以及非存款性公司,首先需要对这些数据运用主成分分析,选取有代表性的成分,计算的结果见表1:

表1 主成分分析结果

上表给出的是主成分分析的基本结果。表1中,第2至4列分别给出了相关系数矩阵的特征值、成分的贡献率以及累计贡献率。从主成分分析的结果来看,前三个公共因子的样本方差的累计贡献率达到了88.664%,代表了总信息中的极大部分,从而选取这三个因子便能对本文要分析的问题做出比较理想的解释。

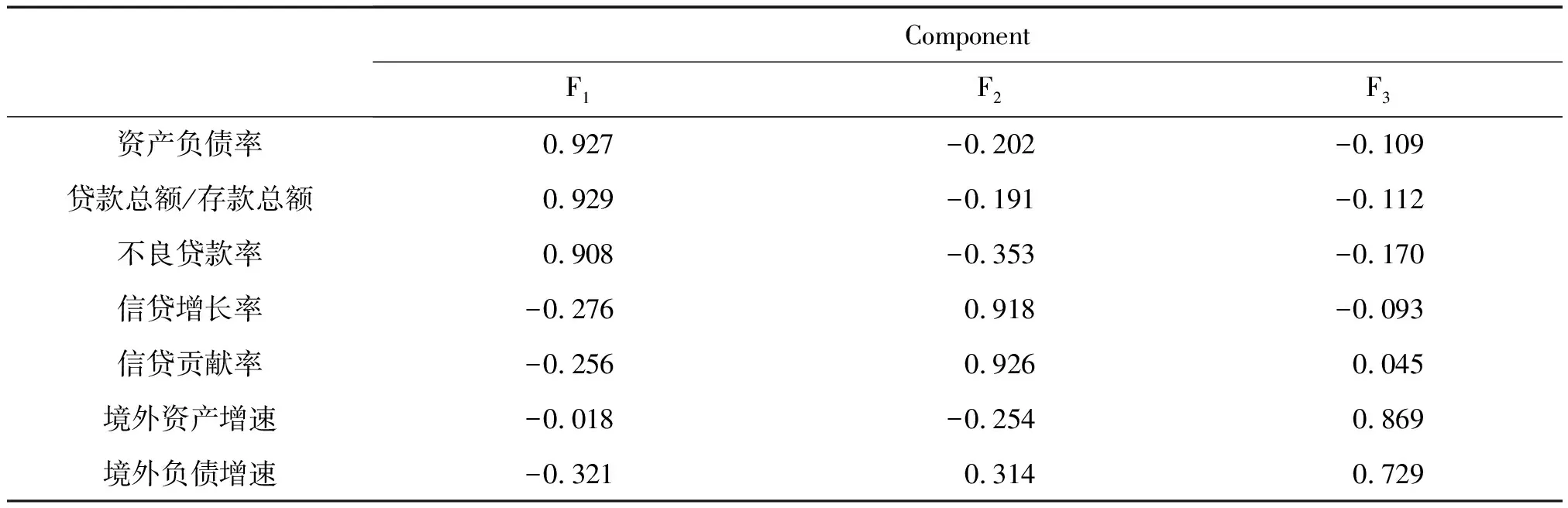

在利用统计软件计算初始因子载荷矩阵的时候,发现所选取的三个公共因子上并没有出现很明显的典型代表变量,即每个变量在公共因子上的载荷值并没有出现很大的差别,于是需要对因子进行旋转,本文选取最大方差法进行旋转,结果见表2:

表2 旋转后的各主因子载荷

第一个主因子F1在资产负债率、存贷比以及不良贷款率三个指标上的负荷值很大,具体的负荷数值依次为0.927,0.929和0.908,可以看到数值均在0.9以上,由于不良贷款率、存贷比以及资产负债率均反映了银行体系的流动性水平,根据经济学含义,将主因子F1定义为流动性风险因子。

类似分析可以发现主因子F2在信贷增长率和信贷贡献率上具有很大的载荷值,而这两个指标均代表银行体系的信用状况,从而可以将主因子F2定义为信贷风险因子。

尽管主要成分因子F3在境外资产增速和境外负债增速上的载荷值并没有超过0.9,但是相对于其他两个主要成分因子上的载荷,F3在这两个指标上的载荷明显要大很多,根据境外资产增速和境外负债增速的含义,可以将主要成分因子F3的定义为市场风险因子。

下一步将构造出衡量银行体系总体稳定性的指标,为此需要先计算出各主因子的得分。在核算因子得分的数值时,软件提供了三种方式:回归法、Anderson-Rubin法和Bartlett法,本文选择回归法。在得出主因子的因子得分后,将各主因子旋转后的方差贡献率作为权重,构建出衡量我国银行体系总体稳定性的指标F:

F=(0.55097F1+0.21166F2+0.12401F3)/0.88664

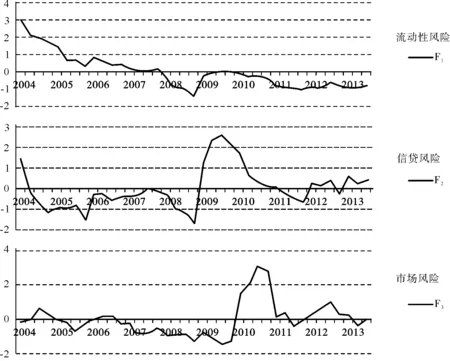

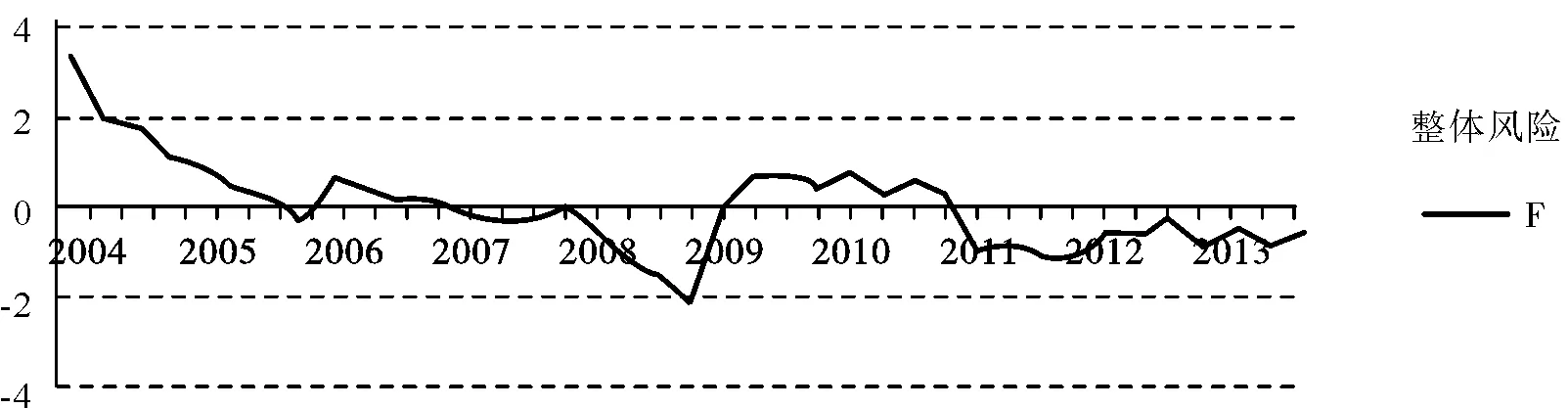

由于三个主因子均为标准化数据,为了比较的方便,将F也进行标准化,并将F,F1,F2,F3的数值绘制在如下图中:

图1 各风险因子及整体稳定性指标F

由于算出的因子的具体得分值的期望为0,标准差为1,且互不相关,总体指标F经过了标准化的处理,从而F的期望也为0,方差为1。根据各指标的经济学含义,数值越低表明稳定性越好,从而在分析各主因子的数值时,可以将数值0作为一个临界点,数值大于0,则表明相应类别的风险较大,数值小于0则说明相应类别的风险比较小。

从图中可以看到,F1(流动性风险因子)和F(整体稳定性指标)的变化趋势很类似,F2(信贷风险因子)与F3(市场风险因子)的变化类似,而且不太规则,从2009年开始,信贷风险因子和市场风险因子的波动变大。

整体来看,多数年份银行体系稳定性的状况处于小幅震荡状态,在2008年三季度之前,国内银行体系的稳定性状况不断改善,整体风险在不断降低,2008年第四季度至2010年第四季度国内银行体系的稳定性状况有所恶化,2011年至2013年三季度,虽然有稳定性有小幅度的波动,但是整体稳定性比较理想。

2004年,央行根据实际需要上调再贷款利率以及法定存款准备金,将信贷总量控制在合理的范围内,此外中行和建行逐步优化公司治理结构,成功设立了股份有限公司,财务方面的可持续能力得到了较大的完善,农村信用合作社继续深化改革,资金支持方案得到了逐步。2005年,一些高风险的金融机构逐步退出市场,工行顺利完成了股份制改革,建行也于2005年10月底在港交所成功上市,公司的资本结构、管理体制得到了进一步的优化,此期间银行体系的稳定性不断改善。

2006年我国金融业结束了加入世贸组织的保护期,全面对外开放,从而稳定性状况有所恶化。从主因子得分可以看到市场风险和流动性风险有比较明显的恶化。

从2007年一直到2008年上半年,银行体系的总体稳定性逐步改善。2008年爆发的美国次级债务危机在下半年波及到了我国,可以看到下半年银行体系的总体稳定型显著恶化,总体稳定性指标的数值上升到0以上,从2009年一季度直至2010年年底,风险指标大于0,表明此期间的银行体系的稳定性处于不理想的状况。从图中可以发现,此期间信贷风险和市场风险显著大于0,即稳定性状况较差。此期间,为了尽快消除次级债务危机产生的恶果,恢复经济的增长,银行体系向市场释放了大量的贷款,使得流动性风险恶化,为了弥补流动性,理财市场发展迅猛,产品的总数量和总市值不停攀升,大量的商业银行也参与其中,使得商业银行的市场风险迅速增加。到了2010年12月,国内主要商业银行发行的各类产品的账目数额达到了1.7万亿,2011年仅上半年,发行金额就已经达到了7万亿,超过2010年全年总和的50%,这也就使得商业银行的市场风险显著提高。

2011年至2013年,银行体系的风险状况良好。此期间,工农中建交五家大型商业银行继续执行深化改革,公司治理进一步完善。大型商业银行主动向国际先进银行靠近,变更落后的运营模式,不断增强自身的创新能力以及所拥有的资产的质量,资金面则保持平稳,利润水平持续改善,风控能力显著增强。

从图中可以看到,目前我国银行体系的稳定性数值在0以下,表明稳定性状况得到了有效的控制,但是要注意到各项风险中,信贷风险大于0,市场风险也向0上升,表明当前信贷风险状况并不理想,市场风险也值得警惕。

从银行体系整体稳定性指标来看,总体来讲,我国银行体系的稳定性在不断改善,整体风险逐渐变小,眼下总体风险和流动性风险均得到了有效的控制,但是市场风险指标的数值向0趋近,2013年前三个季度信用风险指标的数值明显大于0,表明这两种风险的程度较高,对此应当保持必要的警惕。

本文选取的样本数量偏小,只搜集了2004—2013年第三季度的数据进行分析,而且2006年底,我国银行业对外全面开放,面对的情况更加复杂,可以考虑以2006年为分水岭,对2006年之前(包括2006年)和2006年之后银行体系的稳定性分别进行分析。

参考文献:

[1] MINSKY HYMAN.The Financial Fragility Hypothesis:Capitalist Process and the Behavior of the Economy in Financial Crises[M].City of Cambridge: Cambridge University Press,1982:23-35.

[2] KREGEL J A.Margins of safety and weight of the argument in generating financial fragility[J].Journal of Economics Issues June,1997,1(2):56-62.

[3] DIAMOND,DOUGLAS W, PHILIP H DYBVIG.Bank runs and deposit insurance[J].Journal of Ploitical Economy,1991(3):101-122.

[4] 韩 俊.银行体系稳定性研究[M].北京:中国金融出版社,2000:87-117.

[5] 邹 薇.银行体系稳定性:理论及中国的实证研究[M].北京:经济科学出版社,2005:175-222.

[6] 宋 敏.制度变迁对银行脆弱性的影响分析[J].集团经济研究,2006(5):40-48.

[7] 万晓莉.中国1987—2006年金融体系脆弱性的判断与测度[J].金融研究,2008(6):80-93.

[8] 中国金融年鉴[M].北京:中国金融年鉴杂志社有限公司,2004:65-66.