财政补贴对农业保险市场的影响初探

——以盐城为例

2014-03-25沈昱池夏慧琳

沈昱池,夏慧琳

(1.安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030;2.安徽财经大学 国际经济贸易学院,安徽 蚌埠 233030)

我国地域辽阔,自然灾害频发,严重威胁农业的稳定发展,同样也影响着农民的增收,对政府的财政预警支出也是一项考验。农业保险可以有效地降低因为自然灾害所带来的损失,分散政府的财政风险和负担,各国政府都在积极研究适合本国的农业保险补贴政策。

我国政策性农业保险试点工作从2004年开始实施。2013年《农业保险条例》的实施,标志着有利于“三农”问题解决的一项重要配套性措施进入一个新的阶段。财政补贴是政策性农业保险发展的重要因素,本文对盐城从2007年以来政策性农业保险试点工作的效果进行研究并给出相关建议。

一、 农业保险的财政补贴理论依据

本文的理论依据是,在农业保险市场由商业保险公司完全承办下保险市场失灵基础上,表述财政补贴对农业保险市场影响的理论意义。

1.农业保险的准公共产品属性

在市场中,私人物品是具有排他性和竞争性的物品,公共物品是不具有排他性同时也不具有竞争性性质的物品[1]。农业保险有其特有的性质,具有一定的公共性,但是由于其具有一定的排他性,必须符合一定的条件才能参保,又不是纯公共物品,很多学者将它归类于准公共物品。

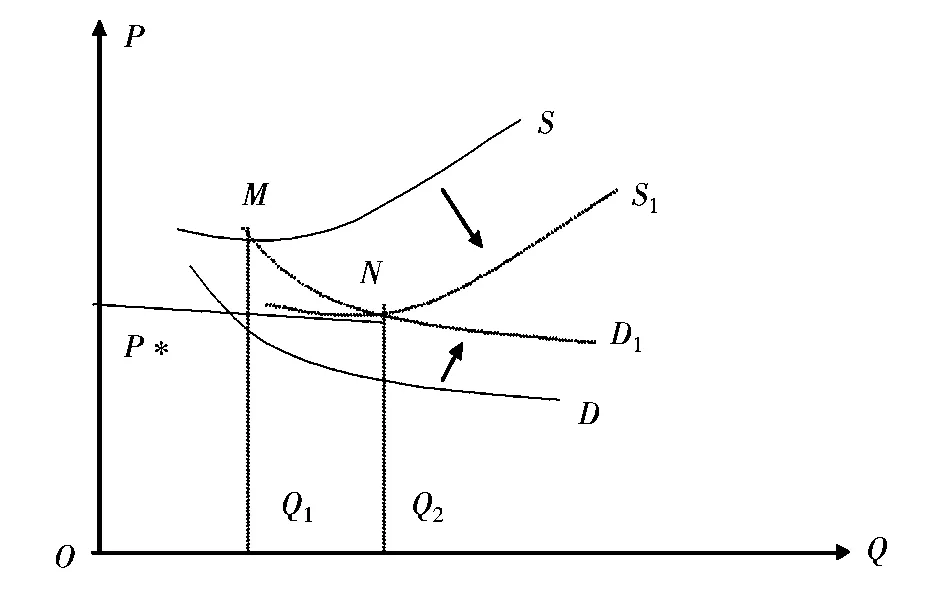

由于农业产业的高风险率,导致农业保险市场的赔付率一直居高不下,在完全由商业保险公司承保期间,为了利益最大化经营,农业保险项目一直都不是各大商业保险公司热衷的项目,在相当的时间内,农业保险市场是低迷的。我们用一个供求曲线进行简单说明。

图1中D曲线代表农民对农业保险项目的需求度,S是商业保险公司的供给曲线。在没有财政补贴的市场中,由于参保费用的高昂和保险公司对于农业保险高赔付率的不热衷,D与S的交点在0甚至小于0处。当政府对农业保险实行补贴,农民为了分散自己的风险,对农业保险的需求度逐渐变大,D1进一步与S相交于M。同时,政府相关保险条例对商业保险公司的税收优惠等措施也降低了公司的经营费用并且提高了盈利性,供给曲线S向右移动到S1,最终与D1在Q2点相交,形成了新的最优组合。

图1 财政补贴影响农业保险市场供求关系Fig.1 Financial subsidies affect market supply and demand of agricultural insurance

通过上图,由于农业保险的准公共产品性质,需要在财政补贴的前提下才能使农业保险市场的供求进行很好的结合,达到一个更高的供求平衡点。

2.农业保险的正外部性

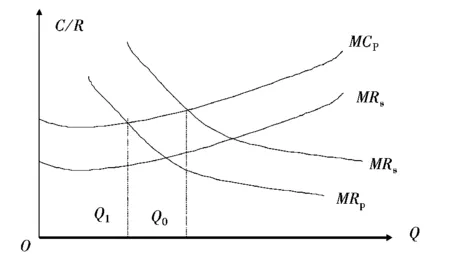

首先,农业保险对农户的消费具有正外部性,农户购买农业保险所产生的社会利益大于农户的私人利益。在发生灾害时,损失可以通过赔偿来使农户很快恢复到再生产中,对农业产业和社会的稳定都有很大的好处。当农户产生的利益小于农户的成本时,农户不愿参加保险,但此时政府可以从社会其他群里因为农户参保所得到的利益中拿出一部分对农户进行补贴,进而得到的结果是使得社会上一些人的情况变化而且并没有使任何人的情况变坏[2]。

如图2所示,MRp代表农户购买保险后的收益,MRs代表社会收益,MCp代表私人成本,MPs代表社会成本。在图中,按照边际成本等于边际利益农户购买保险的均衡均衡量为Q1,而社会利益最大化的产量应该为Q0,说明有效需求不足。

图2 农业保险市场中农户购买保险的均衡量与社会利益最大化下的应购量不一Fig.2 The number is lower than the actual purchase of insurance farmers under conditions to maximize the number of social benefits should buy insurance

其次,商业保险公司承办农业保险也存在正外部性。由于农业保险的高赔付率,商业保险公司是不愿承办相关的农业保险业务的,但由于其承办的社会利益大于私人利益,所以也需要政府对商业保险公司进行经营补助,激励其加大对农业保险市场的供给。

二、 盐城市农业保险补贴政策对农户购买保险的实证分析

坐落在黄海之滨的盐城市是我国农业大市,盐城的耕地总面积占江苏全省的16.4%,达到1200万亩,是江苏省最大的农副产品生产基地。从2007年开始,盐城市采用“联办共保”的模式开展农业保险试点工作,政府和商业保险公司联合开展保险业务,各承担一半的风险。

本节根据盐城市响水县的实地调研数据,结合计量模型运用EViews测算农户在一定比例的财政补贴中影响农户购买农业保险的因素。

1.计量模型的选定

根据logit二元回归模型原理,将定性变量与其影响因素进行研究,得出其关系[3]。文中设A为农户参加保险时间,则A发生概率为:

(1)

则,

(2)

式中:zi为线性结合模型,即zi=∂0+β1x1+β2x2+…+βnxn,x1,x2,x3,xn为各解释变量,对(2)式作Logit变换,两边取对数得

(3)

2.变量的选择

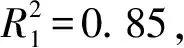

2013年3月份在盐城市响水县随机发放了150份调查问卷,收回有效问卷137份,其中137户全部参加了当地以人保财险为主承保的政策性农业保险。根据调查问卷数据进行分类。对数据的基本描述和预期值如表1。

表1调查问卷中数据的基本描述和预期值

Table1Descriptionandexpectedvalueofthedatainthequestionnaire

名称 变量值区间对变量的主观预期了解程度D11、不清楚 2、听说过 3、很明白+财政的补贴D21、不补贴2、有补贴+对保险公司满意度D31、不满意 2、比较满意 3、非常满意+家庭平均收入D41、小于800元2、800^1900元 3、1900^3000元 4、大于3000元+三麦和水稻收入占总比重D51、0^20% 2、20%^40% 3、40%^60% 4、60%^80% 4、80%^100%+文化程度D61、没有接受过教育2、小学文化 3、初中文化4、高中文化及以上+

3.实证检验与结果分析

表2变量相关性系数表

Table2CorrelationCoefficientTableVariable

D1D2D3D4D5D6了解程度D110.470.380.440.320.74财政的补贴D20.4710.490.410.390.46对保险公司满意度D30.380.4910.450.330.37家庭平均收入D40.440.410.4510.400.48三麦和水稻收入占总比重D50.320.390.330.4010.36文化程度D60.740.460.370.480.361

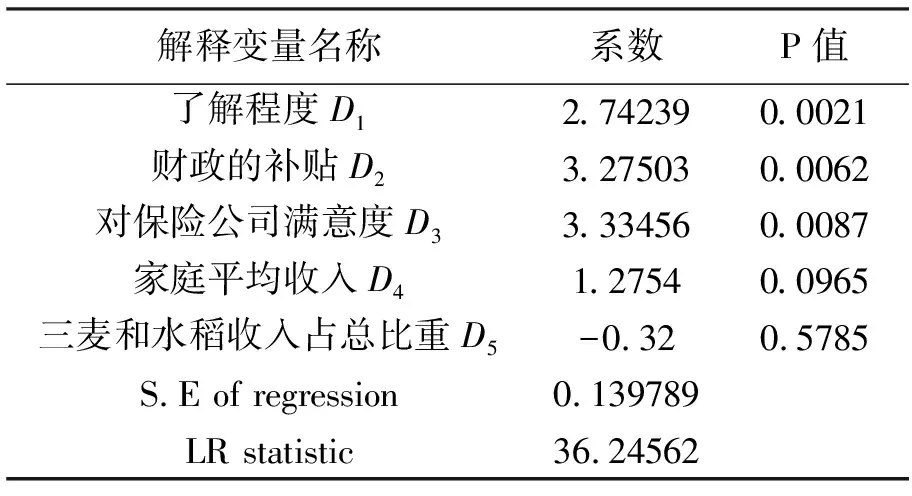

表3影响农户参保的因素变量回归结果

Table3Factorsaffectingfarmersinsuredvariableregressionresults

解释变量名称系数P值了解程度D12.742390.0021财政的补贴D23.275030.0062对保险公司满意度D33.334560.0087家庭平均收入D41.27540.0965三麦和水稻收入占总比重D5-0.320.5785S.E of regression0.139789LR statistic36.24562

回归结果表明农户对D1、D2、D3(了解程度、财政的补贴、对保险公司的满意度)系数均为正,并且结果显著,表明这三项越好,农户的投保倾向就越显著。D4、D5未通过检验说明农户是否参加农业保险与家庭收入以及家中三麦水稻所占比例并没有绝对的关系。

4.结论与建议

(1)由于认知情况与农户保险的需求是正相关的,这就要求当地政府通过电视、报纸、宣传日、网络等多种媒体全方位地对农民进行宣传农业保险,增加农户的认知度。

(2)培养农险专业人才的培养,农险专业人才不仅要对农业保险的险种熟悉,还需要对政府的补贴政策有很全面的掌握,这样对农户进行参保以及理赔的时候才能应知应解地向农户介绍,提高服务质量。

三、盐城市农业保险收入与赔付支出协整分析

本节运用协整模型理论,根据盐城市人保财险农业保险保费收入与支出1991-2012年的数据作为样本区间,研究其是否存在均衡关系,并引用误差修正模型进行调整,考察2007年引入农业保险补贴之后效果。

1.模型设定

(1)选定Y=F(X),赔付支出Y是保费收入X的函数,假设其他条件保持不变,保费收入是影响保险公司赔付支出的唯一影响因素。为了消除时间序列数据中异方差的影响,对Y与X取自然对数,保持其原有时间序列特性和协整关系。模型如下:

LnYt=C+∂LnXt+ut

选取1991-2012年盐城市人保财险的农业保险保费收入与赔付支出的数据,并进行回归得到:

LnYt=-0.1112+0.9323LnXt+ut

(2)

(-0.39) (20.89)

D.W.=2.28F=628.23

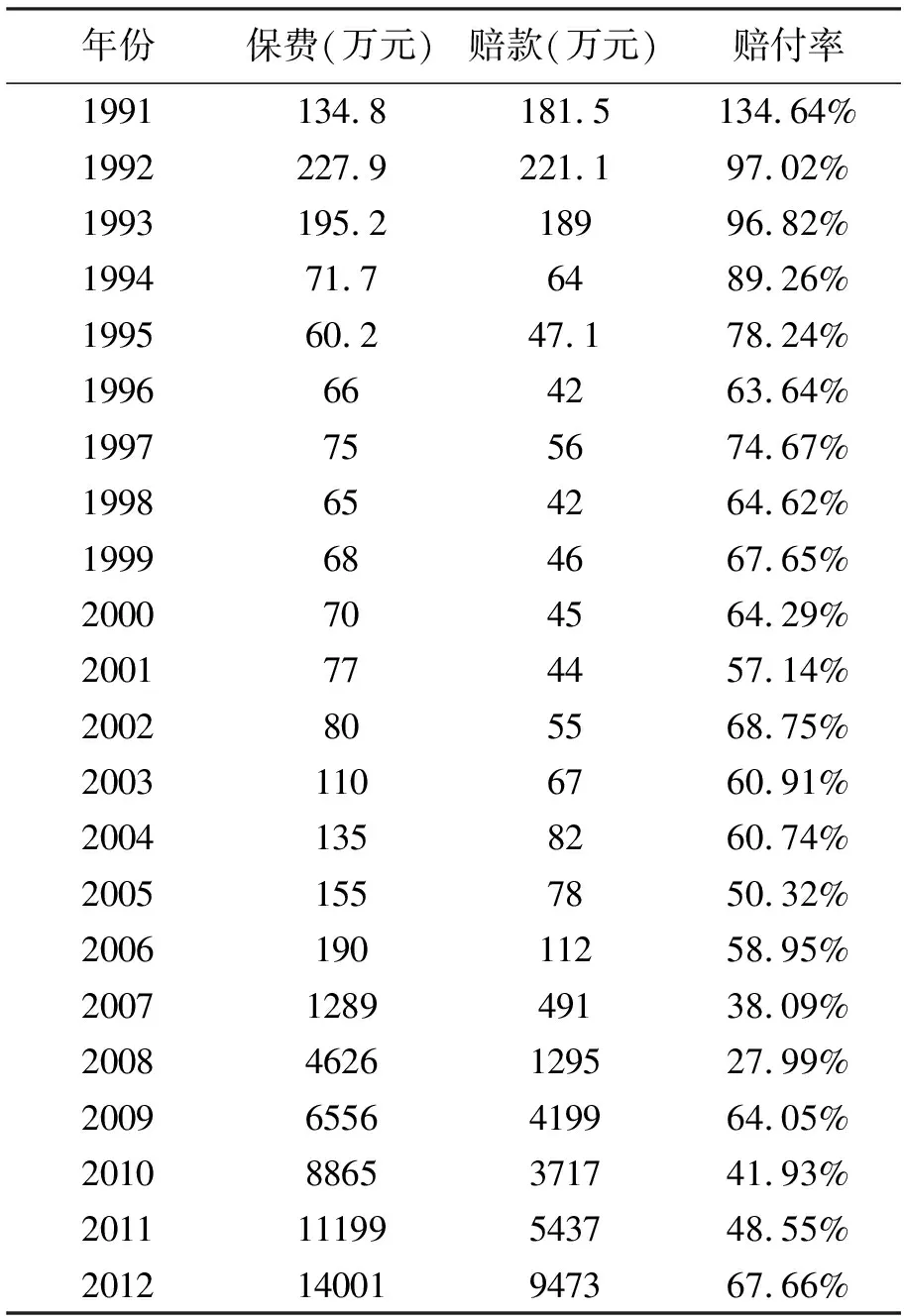

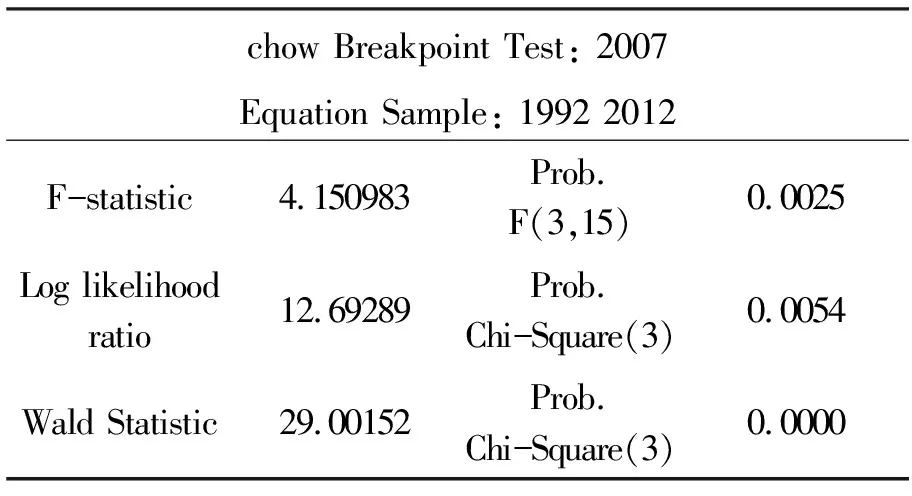

由回归可见,方程(2)对样本数据的拟合度较好,D.W.不存在序列相关性(在5%的显著性水平下,n=26,k=2(包含常数项),查表得dl=1.14,du=1.54,由于du 表4盐城市人保财险农业保险保费收入与支出(1991~2012) 年份保费(万元)赔款(万元)赔付率1991134.8181.5134.64%1992227.9221.197.02%1993195.218996.82%199471.76489.26%199560.247.178.24%1996664263.64%1997755674.67%1998654264.62%1999684667.65%2000704564.29%2001774457.14%2002805568.75%20031106760.91%20041358260.74%20051557850.32%200619011258.95%2007128949138.09%20084626129527.99%20096556419964.05%20108865371741.93%201111199543748.55%201214001947367.66% (2)chow突变点检验。由于2007年开始试点政策性农业保险,人保公司的保费收入和赔付有了较大的变化,对保险市场产生了影响,需要进一步对其稳定性进行检验。chow突变点检验的基本原理是对假设突变点前后的样本分别拟合方程,然后观察拟合的方程是否具有显著差异[3]。利用eviews7.2对上述模型进行chow检验,得结果如表5。 表5对2007年是影响农业保险市场的突变点的Chow检验结果 chow Breakpoint Test: 2007Equation Sample: 1992 2012F-statistic4.150983Prob. F(3,15)0.0025Log likelihood ratio12.69289Prob. Chi-Square(3)0.0054Wald Statistic29.00152Prob. Chi-Square(3)0.0000 根据检验的结果发现,突变点的F值为4.15,并且在5%置信水平下,说明2007年为突变点,进一步分析得出2007年的财政补贴农业保险的试点对盐城市人保的农业保险市场产生了一定的影响。引入虚拟变量,测算财政补贴对模型的影响程度。 (3)引入虚拟变量。加入虚拟变量Dt后建立的保费赔付模型如方程(4)所示: Dt=0,1991≦t≦2006;1,2007≦t≦2012 (3) LnYt=β1LnXt+β1LnXt (4) (1)单位根的检验 根据检验结果,LnY与LnX的单位根检验都不是平稳的。而LnX在2阶差分下T=-4.51, P=0.0024;LnY在2阶差分下T=-5.68,P= 0.0002,在5%置信水平下都是平稳的。 (2)协整检验 运用EViews7.2计算方程(4)并计算非均衡误差得到: LnYt=0.9301LnXt-0.0169LnXt*D1+ut (5) (58.50) (-1.05) 根据回归的结果得知β2≠0,将1992年-2007年模型和2007年-2012年模型分别写成两个函数表达式: 2007年以前:LnYt=0.9301LnXt+ut 2007年以后:LnYt=0.9132LnXt+ut 并对残差ut进行单位根检验,说明残差是协整的,即(5)是LnY与LnX是长期稳定关系。 (3)格兰杰因果检验。长期稳定关系确定后,需要验证二者的因果关系。根据格兰杰因果关系检验结果,LnX是LnY的格兰杰原因,因此,人保公司保费的收入是引起赔付的支出产生变化的格兰杰原因。 表6格兰杰因果关系检验结果 (4)误差修正模型(ECM)的建立。为了测算出LnX和LnY之间的长期均衡关系与短期动态之间的联系,建立误差修正模型,对表达式中的每个变量进行差分运算。 ECMt=LnYt-0.9301LnXt+0.0169LnXt·D1 (6) 为了对农业保险保费收入LnX与赔付支出LnY之间的短期关系进行分析,需要以△LnY为被解释变量,以△LnX和滞后1期的误差修正项ECMt-1为解释变量,采用最小二乘法进行回归,得到模型(7),即误差修正模型。 为了分析LnX和LnY的短期关系,把△LnY作为新模型的被解释变量,把ECMt-1和△LnX作为解释变量,运用最小二乘法的方法得到(7) △LnYt=1.0882△LnXt-0.0397D1*△LnXt- 0.6105ECMt-1+εt (7) (5.27) (-2.27) (-2.70) 两时期的赔付函数误差修正模型分别为: 2007年以前:△LnYt=1.0882△LnXt- 0.6105ECMt-1+εt 2007年以后:△LnYt=1.0485△LnXt- 0.6105ECMt-1+εt 本节运用协整检验误差修正模型,分析了1991—2012年盐城市人保财险农业保险赔付金额与收入进行实证分析,论证了二者之间的关系,可以得到以下结论: (1)盐城市人保财险农业保险保费收入与赔付支出之间存在协整关系,实际情况符合经济理论。从数据来看,盐城市中国人民股份有限公司的农业保险保费收入与赔付金额之间的关系是稳定且密切的,因此,加大保费收入是提高保费赔付能力的有力措施。 (2)农业保险保费收入和赔付金额之间的协整参数是0.9301,说明除去管理成本,长期下去盐城人保公司农业保险是在亏损。盐城市自2007年对农户参保进行保费补贴之后,模型(5)中协整系数降低为0.9132,可以发现,2007-2012年期间,盐城市人保财险公司农业保费收入每增加1%的同时保险赔付支出仅仅增加0.9132%,亏损下降。政府对农业保险的参保进行补贴,较好地平衡了农业保险市场的均衡关系,是一个双赢的政策措施。 (3)在对农业保险进行政府补贴之前△LnX的短期系数为1.0882,在2007年进行试点补贴之后降低为1.0485,使得盐城市农业保险市场中赔付金额对保费收入的弹性系数降低,一定程度鼓励了更多的农业保险产品投向市场。误差修正模型中ECMt-1的系数为-0.6105,说明误差修正项对△LnY的净影响为正,说明市场的自动稳定机制对短期的波动进行了平衡,在一定程度上提高了盐城市农保市场的效率。 本文的研究表明,财政补贴对于农业保险的成长起到了不可替代的重要作用,因此,根据盐城市农业保险市场中农户需求与商业保险公司的收益的共同研究,有如下政策建议: 1.加快农业保险补贴立法。在国内,现在有很多种农业保险的模式,江苏的“联办共保”的模式只是其中的一种,各级各地政府的财政补贴也各有不同,因此,需要对农业保险财政补贴进行立法,确定最适宜的模式和各地最适合的补贴比例,使得农业保险发展得更加规范和有序。 2.增加农业保险补贴品种数量。目前盐城的农业保险补贴只涉及种植业、养殖业和高效农业,建议政府相关部门在做出充分调研和分析的前提下相应地增加农业保险补贴品种数量。 3.对农业保险市场中补贴金额的监督管理进一步加强,在实践中制定科学的规章制度。由于农业保险的补贴容易引起受灾者的依赖性和道德风险,而且农业保险补贴涉及财政、农委、商业保险公司以及农户,没有有效的监督管理也容易滋生腐败,因此第三方监督机构需要组成,加强对政府、商业保险公司、农户的监督与审查[4]。 参考文献: [1] 布坎南.民主财政论[M].南京:江苏人民出版社,1993. [2] 李萍.财政政策扶持农业保险的研究[J].农业经济,2012(2):66-67. [3] 赵卫亚.计量经济学教程[M].上海:上海财经大学出版社,2005. [4] 周桂贤.我国农业保险中政府行为研究[D].呼和浩特:内蒙古农业大学,2012.

Table3YanchengPICCagriculturalinsurancepremiumincomeandexpenditure( 1991to2012 )

Table5 2007istheimpactontheagriculturalinsurancemarketpointmutationsintestresults

2.保费收入与赔付的协整分析与误差修正

Table6Grangercausalitytestresults4.对模型结论的分析

四、对完善我国农业保险财政补贴措施的建议