油田企业的环境成本核算

2014-03-21孙中义

孙中义

青岛液化天然气有限责任公司

油田企业的环境成本核算

孙中义

青岛液化天然气有限责任公司

油田企业对环境成本进行确认时首先要考虑发生的成本费用是否与降低环境负荷相关。油田企业环境成本确认包含两方面内容:一是企业在国家相关环保法规及制度标准规定下为保护环境发生的成本;二是企业自身为了实现环境目标而发生的成本。环境成本的归集所采有的基础资料来源与产品成本相同,可采用与产品成本核算相同的流程。建立了从环境成本预测到环境成本核算的完整流程,将作业成本法引入到环境成本核算,使环境成本的归集更加准确可靠,资源配置更加合理,把产品的环境成本降到最低。

油田企业;环境成本;科目;作业成本法

1 环境成本的确认与计量

油田企业对环境成本进行确认时首先要考虑发生的成本费用是否与降低环境负荷相关。油田企业环境成本确认包含两方面内容:一是企业在国家相关环保法规及制度标准规定下为保护环境发生的成本,如企业的排污量超过国家规定的标准而发生的排污费用;二是企业自身为了实现环境目标而发生的成本,如企业对员工进行环保教育发生的费用支出。

油田企业环境成本的计量即对环境成本予于量化的过程。在传统的会计体系中成本的计量属性主要是历史成本、重置成本、可变现净值、未来现金流量现值、公允价值,计量单位主要是货币形式。在现行会计体系中,以历史成本为主要计量属性,辅之以其他四种计量属性,并以货币作为主要计量单位。计量环境成本时,同样适宜以历史成本为主,在此基础上结合采用机会成本、恢复成本、防护成本等复合计量属性。环境成本的计量单位除货币计量外,也可辅之以实物指标或指数。环境成本的特殊性决定某些对象难以进行精确计量,这时可以通过合理估计与判断等来进行计量,保证环境成本的可靠与准确。

油田企业采用的环境成本计量方法可分为历史成本法、非历史成本法和特殊计量方法三大类。

2 环境成本科目的设置与应用

目前油田企业的会计科目中并没有环境成本,为更好地进行环境成本管理应设置环境成本科目,并按照环境成本的分类即环境预防成本、环境维持成本、环境补偿成本来设置明细科目,以反映油田企业环境成本的发生分配和结转情况,便于企业进行环境成本管理控制。

结合油田企业实际设置如下科目:

(1)环境成本。在环境成本科目下根据油田企业环境成本的内容设置如下二级科目:①环境预防成本,油田企业为避免可能产生的环境问题而主动采取各种预防措施而发生的环境成本;②环境维持成本,环境维持成本是企业在生产过程中为保证环境不恶化而发生的成本,例如绿化费用、对环境活动的赞助支出等;③环境补偿成本,环境补偿成本是企业对环境已经造成的负面影响需要进行补偿而发生的环境成本支出,例如环境污染罚款和环境赔偿费用等。

(2)预付账款。预付账款下设明细科目“待摊环境费用”,记录收益期超过一年的环境费用,如企业向环保部门购买许可证发生的费用。

(3)应付账款。在此科目下设置“预提环境费用”明细科目,当油田企业排放污染物暂时未受到有关部门干预时,应当预提费用计入产品成本,用于可能出现突发性的大额的环境破坏赔偿。

3 环境成本的归集与分配

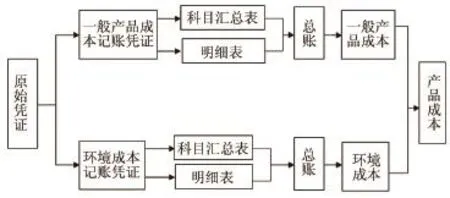

在现阶段下环境成本与产品成本核算依赖相同的资料,而环境成本并非独立存在,对环境成本进行单独的核算难度较大,需要科学的成本归集方法。环境成本的归集所采有的基础资料来源与产品成本相同,可采用与产品成本核算相同的流程,如图1所示,进行基础资料的归集。

油田企业中的环境成本有较多的内容都属于间接费用,而像环境检测费等作为期间费用计入当期损益。为将这些费用归集到相应的环境成本中,如实反映产品的环境成本,引用作业成本法能够提供较为合理的分配方式。运用作业成本法进行环境成本归集与分配,将直接成本和间接成本一样对待,拓宽了成本的计算范围,能够提供更加准确的成本信息,克服传统环境成本核算方法提供信息不准确这一弱点,使归集的成本更加明细化。运用作业成本法进行环境成本归集与分配的步骤如下:

(1)建立油田企业环境成本作业库。根据油田企业经营物点及环境成本内容建立相应作业,包括污染站测试作业、排污作业、环境监管作业、绿化作业、环境教育作业、采油作业、污水处理作业等。

图1 分步归集环境成本流程

(2)将油田企业中所需要耗费的资源费用等归集到建立的作业库中。测试检验费用归集到污染站测试作业中,环境监测费归集到环境监管作业中,排污作业需要消耗电费并产生排污费用,环境教育作业花费环保教育费用,绿化作业花费绿化费用,采油作业过程中会产生青苗赔偿费,污水处理作业中发生水费、电费、材料费、药剂费和维修费等。

(3)确定油田企业环境成本各项作业成本动因。成本动因是将企业的资源分配给作业、作业分配给产品的驱动因素,选择正确的油田企业环境成本作业的成本动因,环境成本的归集与核算则能够更为准确。如污染站测试作业的成本动因是污水处理量,环境监管作业的成本动因是监测人数,排污作业的成本动因是排污量等。

(4)计算油田企业产品分配率。根据各成本作业库分配率与产品消耗成本动因数量来归集间接费用,再将作业中的成本分配到产品中去,分配的各项作业成本与直接成本之和即为油田产品成本。油田企业运用作业成本法计算环境成本流程如图2如示。

图2 环境成本计算流程

4 结语

建立了从环境成本预测到环境成本核算的完整流程,将作业成本法引入到环境成本核算,使环境成本的归集更加准确可靠,资源配置更加合理,把产品的环境成本降到了最低。不足之处在于本文只对环境成本管理中几个重要的方面进行了探讨,主要是环境成本的预测与核算,而企业环境成本管理体系中其他的部分则涉及较浅。

(栏目主持 李艳秋)

10.3969/j.issn.1006-6896.2014.8.005