自然资源的环境价值评估研究综述

2014-03-11邹晓涓

邹晓涓

(1.湖北经济学院 经济学系,湖北 武汉 430205;2.华中科技大学 公共管理学院,湖北 武汉 430074)

一、引言

价格和价值是经济社会里反映资源稀缺程度和人类劳动凝结程度的信号,市场可以对交易物品进行定价并实现资源的有效配置。但是,在经济学里被定义为公共品的诸如山脉、河流、森林、湖泊、草原等自然资源,通常会被掠夺性地开发导致环境污染的加剧和不可再生资源的枯竭。2012年11月中共十八大报告和2013年11月中国共产党第十八届中央委员会第三次全体会议均明确指出,要大力推进生态文明建设,建立“资源有偿使用制度和生态补偿制度”。可见,中国已经深刻意识到环境破坏对经济发展和社会福利的影响。因此,正确认识自然资源的环境价值,总结和归纳环境价值的评估方法和研究现状,将有利于我们客观、全面认识环境和经济的关系,同时,反思中国式发展的成就和代价。

早期的古典经济学家将环境物品看作是免费品,忽视了自然资源的稀缺性和消耗价值。虽然魁奈(Quesnay)等学者较早意识到这种观点的局限性,但是以亚当·斯密(Adam Smith,1776)为代表的古典经济学家却坚信庇古税(Pigou,1920)可以缓解环境破坏带来的负面影响,工业化的显著成就和新技术的运用完全可以弥补自然资源的边际收益递减问题(李嘉图,1817)。然而,工业化在全球范围的快速推进不仅带来了丰富的物质财富,也深刻改变着地球的生态环境。当这种改变超越了自然环境承载的极限,就会引发气候异常、物种灭绝、水土流失、酸雨和雾霾等一系列问题。这些问题已经成为世界性的环境难题,引起了各国学者和政府的关注和重视。人们逐渐发现,恶化环境可以促使GDP增长但是这一增长难以持续,然而改造恶化的环境不仅能够促使GDP增长还有可能实现可持续发展。

二、国外对自然资源的环境价值评估的研究

(一)对于环境价值评估的研究

环境学家 Krutilla(1967)、Kahneman et al.(2004)、Carson(2006)、Ackerman 和 Heizerling(2005)、Anderson(1993)等认为自然资源的价值包括直接使用价值和间接存在价值,后者在不同场合也被称为非使用价值、被动价值及内在价值。市场价格仅仅可以反映环境资源的直接使用价值,但无法反映其间接存在价值,因此,市场低估甚至忽视了非市场资源的价值。[1]从这一观点出发,表面上看市场经济的发展和物质产品的丰富大大提高了人们的福利水平,但与此同时自然环境的破坏却也降低了人们的福利感受,只不过这种福利损失由于缺乏市场价格而无法计入传统的国民收入账户。一些环境经济学家尝试运用市场的方法来估算自然资源的存在价值,如比利时的 Drumarx(1925)和美国的 Gafdon(1941)用费用支出法来计算森林和野生生物的经济价值;Marion Clawson(1958)和 Clawson(1959)评估了自然资源的舒适性价值和游憩价值。同时,研究也开始关注人和环境之间的关系,John.V.Krutilla(1967)和 Brookshire(1956)的研究认为人们不仅仅是资源的积极消费者,也应该是环境的保护者。[2]

K.William(1950)认为,人们对经济发展的理解是片面的,现有的国民收入核算方法的设计也存在缺陷。到了20世纪60年代末,人们逐步意识到长期以来GDP的高速增长是以牺牲后人利益的环境破坏为代价的。在这一时期,各国学者纷纷提出了修正GDP核算和自然资源价值评估的方法。1971年,美国麻省理工学院提出了生态需求指标(ERI),用于反映经济增长与环境因素的对比关系。William D.Nordhaus和James Tobin通过研究闲暇时间减少、城市化、资源耗减和污染加剧等问题对经济增长和社会生活所产生的负面影响后,提出了净经济福利指标(NEW),并依此计算出1940~1968年美国的年平均净经济福利占GDP的比重不到50%。[3]在Paul A.Samuelson和William D.Nordhaus合著的《经济学》一书中提出了NEW的调整方法,他们将NEW定义为家务劳动的价值,地下经济创造的价值,闲暇和环境成本等4个层面。1973年,日本提出了净国民福利指标(NNW),即在GDP中扣除用于改善未达标排放物的治理成本,并依据这一指标计算出当年日本的NNW增长率只有5.8%,低于8.5%的GDP增长率水平。Weiller(1983)将环境核算区分为自然资源的枯竭、环境自然状态的保护、污染及控制等3个层面,为环境价值评估勾画出基本框架。Pearce(1989)等人讨论了生物多样性经济价值评估的意义和方法。Rober Repetoo等(1989)认为应该将石油耗损、森林消失、水土资源流失等资源耗减成本从GDP中扣除,并提出了国内生产净值(NDP)的概念。根据他们的测算,如果扣除环境成本,印尼在1971~1984年真实的GDP增长率仅为4.8%,而调整之前的增长速度为7.1%。[4]美国经济学家Herman Daly和John B.Cobb(1989)从财富分配不公,失业率和犯罪率对社会的危害的角度出发,提出了可持续经济福利指标(ISEW)。运用这一指标的计算显示,1950~1996年澳大利亚的实际增长率约占GDP增长率的70%左右。

(二)对于环境价值评估体系的研究:国民经济核算的视角

20世纪70年代的全球性能源危机迫使人们认识到地球资源的稀缺程度,各国在设计统计核算指标时开始将自然资源纳入其中。1970年,Leontief将环境因素纳入投入产出表分析表。20世纪70年代中期,美国国家经济分析局在原有经济账户的基础上新增污染控制账户,形成了环境经济综合核算体系SEEA的雏形。1982年,联合国环境规划署(UNEP)倡导建立环境经济账户。1983~1986年,联合国统计署与世界银行环境局、美国环保局开始合作开展环境与资源核算工作。同期,荷兰、挪威和法国也开始编制本国的资源和环境实物账户。1987年,联合国环境与发展委员会在《我们共同的未来》一文中提出了可持续发展概念,此后,联合国和世界银行连续多年把环境与资源问题纳入合作研究。[5]

20世纪90年代,资源环境价值估价统计分析方法取得了长足进步。1990年,联合国提出了人文发展指标(HDI)和可持续发展指标(SDI),这一指标体系系统涵盖了经济、社会、环境、政府组织行为以及民间机构行为等多项因素。美国经济学家Gene Grossman和Alan Krueger(1990)在库茨涅茨倒U曲线的基础上,通过研究污染程度与人均收入增长的关系,解释了环境损失与经济增长的关系。1995年,世界银行提出了财富扩展指标(EW),这一指标主要由自然资本、生产资本、人力资本和社会资本构成,可用于评价真实财富及其变动趋势。同年,世界银行又提出了真实储蓄率指标(GS),该指标通过计算资源枯竭和环境污染损害以后的一个国家或地区的真实储蓄率来评价该国家或地区财富与发展水平的动态变化。Wackernagel(1996)等人提出了生态足迹指标。Robert Constanza和Inbchenco等13位科学家对全球生态系统服务与自然资本的价值进行了尝试性估算,并提出了生态服务指标体系(ESI)。[6]1993年修订后的版本《环境与资源价值评估:理论与方法》对权变评价法、健康影响评价法、房地产价值模型、旅行费用法等内容进行了完善,还吸收了福利计量、风险变化、内涵工资模型、非使用价值以及环境政策成本度量等方法,[7]堪称论述环境与资源价值评估的权威著作。该书提出的许多方法被欧美等国政府和科研机构列入评估资源环境价值的标准。

1989年,联合国统计署、联合国环境规划署、世界银行、经济合作与发展组织、欧洲经济委员会和国际货币基金组织共同开展环境经济综合核算问题研究。1993年,联合国提出了《环境经济综合核算体系(临时版本)》(SEEA1993),汇聚了多年来环境经济综合核算领域的研究成果,明确了环境经济综合核算的基本框架和操作方法。[8]1993年,美国提出了资源环境经济账户体系。1996年,印尼估算了1990~1993年本国的自然资源环境账户。1998年,日本估算了1985~1990年本国的绿色GDP。欧盟建立了国民经济核算矩阵(NAMEA)。2000年,联合国发布《环境经济综合核算操作手册》,(SEEA2000)。2003年,联合国等五大国际组织发布《环境经济综合核算体系(最终稿)》(SEEA2003)。 不同于 SEEA1993和SEEA2000,SEEA2003更为详尽地阐述了环境经济综合核算的框架,自然资源和环境估价,环境成本和效益评估,自然资产的存量价值等内容,逐渐成为受到广泛认可的环境核算标准。[9]

目前,自然资源的环境价值评估体系不仅包括联合国的综合环境与经济核算体系(SEEA),还有美国提出的经济-环境一体化卫星账户(IEESA)和环境与自然核算项目(ENRAP),欧盟统计局提出的欧洲环境经济信息收集体系(SERIEE),荷兰统计局提出的包括环境账户的国民核算矩阵体系(NAMEA),等。

三、国内对自然资源的环境价值评估的研究

(一)环境统计工作的发展

中国的环境统计始于20世纪70年代末、80年代初。在80年代初,国务院环境保护领导小组办公室和国家统计局联合建立了环境保护统计制度。1987年,李金昌等翻译了《关于自然资源与折旧问题》、《挪威的自然资源核算与分析》及《自然资源核算与分析》等研究报告。[10]1988年,过孝民等翻译了《环境、自然系统和发展:经济评估指南》。这些外文著作的引入对帮助我们认识和了解环境价值及其评估方法发挥了积极作用。1990年,过孝民、张惠勤主编的《公元2000年中国环境预测与对策研究》运用综合总量分析方法估算了中国20世纪80年代中期的环境污染和生态破坏造成的经济损失。1988年,国务院发展研究中心与美国世界资源研究所合作进行 《自然资源核算及其纳入国民经济核算体系》研究。1989年,中国正式出版首部《中国环境年鉴》。1999年,中国与挪威政府合作出版了《98’中国环境统计》。这些书籍的出版,填补了中国环境统计工作的空白。1994年以后,中国的国家统计年鉴和统计信息网络中开始公布三废和自然保护区等数据。国家环保局(1998)和中国科学院可持续发展战略研究组(2001)借鉴世界银行的扩展财富指标,估算了1978年以来中国的国民储蓄率。2002年,国家统计局扩展了国民经济核算体系,新增自然资源实物核算卫星账户,并补充了水、土地、矿产、森林等资源的实物核算表,此后又陆续开始编制能源账户,统计污染物排放的实物量数据,翻译SEEA2003核算手册等。2004年,前国家环保总局与国家统计局合作开展综合环境与经济核算,通过在全国多个省市试点调查的方法获得大量数据,最终形成《中国绿色经济核算报告》。2006年,国家统计局与国家环保总局发布的《中国绿色GDP核算报告2004》显示,2004年中国因环境污染造成的经济损失高达5118亿元,占当年GDP总量的3.05%。[11]

总体来看,中国的环境统计工作起步晚,相关资料的收集主要靠报表制度,并辅以不定期的试点调查,并未建立起全面覆盖、信息丰富、标准科学、可操作性强的资源、环境、经济统计指标体系和检测系统,环境统计数据无法真实全面地反映自然资源和生态系统的状况。虽然环保部门和统计部门曾经联合编写了《中国环境经济核算技术指南》(2009),旨在对环境核算等实践活动进行指导,但在实际操作层面,环境核算方法以及执行标准仍存在着许多争议。一方面,国际上尚未形成统一的标准,且存在争议的问题颇多;另一方面,环境核算法规,数据选取标准,调查方案设计等技术准则也有待提高。

(二)国内对环境价值的研究现状

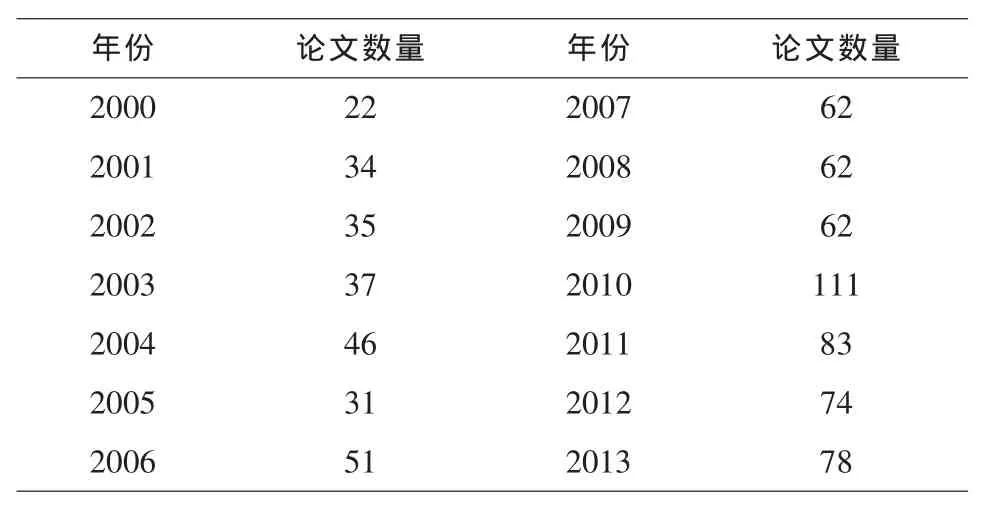

国内对于自然资源的环境价值问题研究始于20世纪80年代初期,在最近的10年里才有了较快发展。截至2013年2月,在中国知网里使用“环境价值”作为关键词能够找到896个结果,追踪这些数据就能大致发现国内学者们的关注重点和研究趋势。最早的文献可以追溯到1984年,童宛书和黄毓侃在《环境污染与防治》刊物上发表的《环境计量的理论和方法》。在20世纪80年代,对于环境价值的研究只有零散的几篇,到了20世纪90年代,论文数量逐渐从每年数篇增加到数十篇,研究侧重于经济理论、伦理学和哲学层面的探讨,也有少量论文开始探讨自然资源定价的方法。如表1所示,进入2000年以后,环境价值引起了更多学者的关注,相关论文数量明显增加,其中涵括了博士论文21篇,硕士论文123篇。同时,论文的质量也有了明显提高,有些论文还获得了国家自然科学基金、国家社会科学基金、国家科技支撑计划、国家软科学研究计划和中国博士后科学基金等高规格基金项目的资助,这也从一个侧面反映环境价值研究日益成为关注的重点。

表1 2000~2013年涉及“环境价值”的论文发表情况

在最近研究中,开始涉及到采用问卷调查和数据建模等方法对某地区的自然生态系统或旅游景区的经济价值等进行评估。如屈小娥等对陕北煤炭资源开发中的环境价值损失的评估,[12]李国平等对榆林煤炭矿区生态环境破坏的价值损失评估研究,[13]段百灵等对洪泽湖生物多样性的非使用价值进行了定量分析,[14]于文金对太湖湿地生态功能的价值评估,[15]郑海霞等对金华江流域的生态补偿进行了定量评估,[16]徐大伟等以郑州为例,运用支付卡方式对郑州居民对黄河流域生态系统服务价值的生态支付意愿进行了调查,等。[17]

四、结语

综观国内外对于自然资源的环境价值评估的研究和探索,可得出结论如下:

第一,国外的研究起步较早,对环境价值评估的理论和方法探讨较为完善,相比之下,国内对自然资源的价值评估的研究目前还处在探索阶段,基本处于理论政策和法规制度的探讨阶段,创新性实践应用研究相对不足。虽然在各地的实践中积累了一些经验,但是难以大范围推广。在未来相当长的一段时间里,环境经济学和资源经济学将成为中国经济问题研究的热点之一。

第二,从指标体系的构成来看,各个国家和研究机构提出的核算体系涉及的指标基本涵盖社会、环境、经济、人口、资源、可持续发展等,覆盖面广泛,却缺乏统一的标准。现有研究虽然成果丰富,但是在学术界还远未能达成共识,各种指标体系均缺乏较强的可操作性,在实际运用和推广中还存在一定困难。

第三,关于自然资源的环境价值评估理论和方法的研究仍有待进一步深入。目前,针对环境价值的界定,环境价值的确定方法,环境价值的模型等问题并未形成共识,且争议较大。如何全面认识自然资源的价值也没有在经济学界和环境经济学界形成一致的观点。

第四,自然资源的经济价值可以用货币数量来衡量,但是,其美学价值,生态价值,伦理价值,以及社会价值等多元价值却无法简单用货币评价。[18]现有的研究大多预设了自然资源可以估价这一前提,从伦理学、经济学、管理学、环境学等学科交叉视野对自然资源的非市场价值的研究、对不可估价性的研究还比较缺乏。B.H.Walker和L.Pearson认为,现有的国民经济核算体系无法描述生态破坏和资源损耗导致的人类福利损失。[19]因此,自然资源的环境价值评估需要新方法、新观点和新解释。

[1]Zimmerman M J.Intrinsic vs.Extrinsic Value[EB/OL].http://plato.Stanford.edu/entries/value-intrinsic-extrinsic/.

[2]彭武珍.环境价值核算方法及应用研究[D].杭州:浙江工商大学博士论文,2013.

[3]Nordhaus,William D,J.Tobin, “Is Growth Obsolete?”in Studies in Income and Wealth [M].New York:Columbia University Press for NBER,1973.509-532.

[4]裴辉儒.资源环境价值评估与核算问题研究[D].厦门:厦门大学博士论文,2007.

[5]世界环境与发展委员会.我们共同的未来[M].国家环保局外事办公室,译.北京:世界知识出版社,1989.8.

[6]Costanza R,d'Arge R,de Groat R et al.The Value of the World's Ecosystem Services and Natural Capital[J].Nature,1997,(7):253-260.

[7][美]曾贤刚,A·迈里克·弗里曼.环境与资源价值评估——理论与方法[M].北京:中国人民大学出版社,2002.8.

[8]Robert Smith.Development of the SEEA 2003 and its Implementation[J].Ecological Economics,2007,(4):592-599.

[9]王永瑜.环境经济综合核算问题研究[D].厦门:厦门大学博士学位论文,2006.

[10]国家环保局课题组,公元二〇〇〇年中国环境预测与对策研究[M].北京:清华大学出版社,1990.7.

[11]国家环境保护总局,国家统计局.中国绿色国民经济核算研究报告2004[EB/OL].http://wenku.baidu.com/link?url=kz7fdroesqehukgaf8nhyjpdw_wtn6pvrrh2iX6qndzxtkvoddp5 i8uuje3xfcarw9ekj7nIo7ab-ndfn5f1pbxtrky58iich2igvtgwlo.

[12]屈小娥,李国平.陕北煤炭资源开发中的环境价值损失评估研究——基于CVM的问卷调查与分析[J].干旱区资源与环境,2012,(4):73-80.

[13]李国平,郭江.榆林煤炭矿区生态环境改善支付意愿分析[J].中国人口·资源与环境,2012,(3):137-143.

[14]段百灵,黄蕾,班婕,毕军.洪泽湖生物多样性非使用价值评估[J].中国环境科学,2010,(8):1135-1141.

[15]于文金,谢剑,邹欣庆.基于CVM 的太湖湿地生态功能恢复居民支付能力与支付意愿相关研究 [J].生态学报,2011,(3):7271-7278.

[16]郑海霞,张陆彪,涂勤.金华江流域生态服务补偿支付意愿及其影响因素分析[J].资源科学,2010,(4):761-767.

[17]徐大伟,刘民权,李亚伟.黄河流域生态系统服务的条件价值评估研究——基于下游地区郑州段的WTP测算[J].经济科学,2007,(6):77-89.

[18]王冰,麻晓菲.环境价值的多元不可比性及其字典式偏好研究[J].中国人口·资源与环境,2012,(3):104-110.

[19]Walker B.H.,Pearson L.,A Resilience Perspective of the SEEA[J].Ecological Economics,2007,(4):708-715.