第四次全国环境保护相关产业综合分析报告

2014-03-10吴舜泽,逯元堂,赵云皓等

第四次全国环境保护相关产业综合分析报告

编者按:结合第四次全国环境保护相关产业基本情况调查,环境保护部科技标准司组织环境保护部环境规划院、中国环境保护产业协会编写了《第四次全国环境保护相关产业综合分析报告》。本刊现刊发如下。

背景

我国目前尚未建立常态化的环境保护相关产业调查统计制度,曾分别于1993年、2000年、2004年组织过3次全国环境保护相关产业基本情况调查。“十一五”以来,我国环境保护相关产业规模、结构、布局和技术水平等都发生了较大变化。2010年,环保产业被确立为我国战略性新兴产业。为掌握现阶段环境保护相关产业发展状况,2012年10月,环境保护部、国家发展和改革委员会、国家统计局共同组织开展了第四次全国环境保护相关产业基本情况调查,调查的基准年为2011年,调查内容包括从业单位基本情况、环境保护产品、资源循环利用产品及环境友好产品的生产销售情况、环境保护服务业经营情况等。

本报告基于第四次全国环境保护相关产业基本情况调查数据,采用对比分析、龚柏兹拟合曲线法、灰色关联、协整分析、柯布道格拉斯(C-D)生产函数法、投入产出法等模型和方法对调查数据进行深入分析,从环境保护相关产业发展阶段、产业分布、发展能力、影响因素、发展趋势等5个角度、20个方面进行了综合分析,系统反映了我国环境保护相关产业的发展状况、特征及发展趋势,可为相关方提供参考。

1 环境保护相关产业发展概况

1.1 产业规模与增速

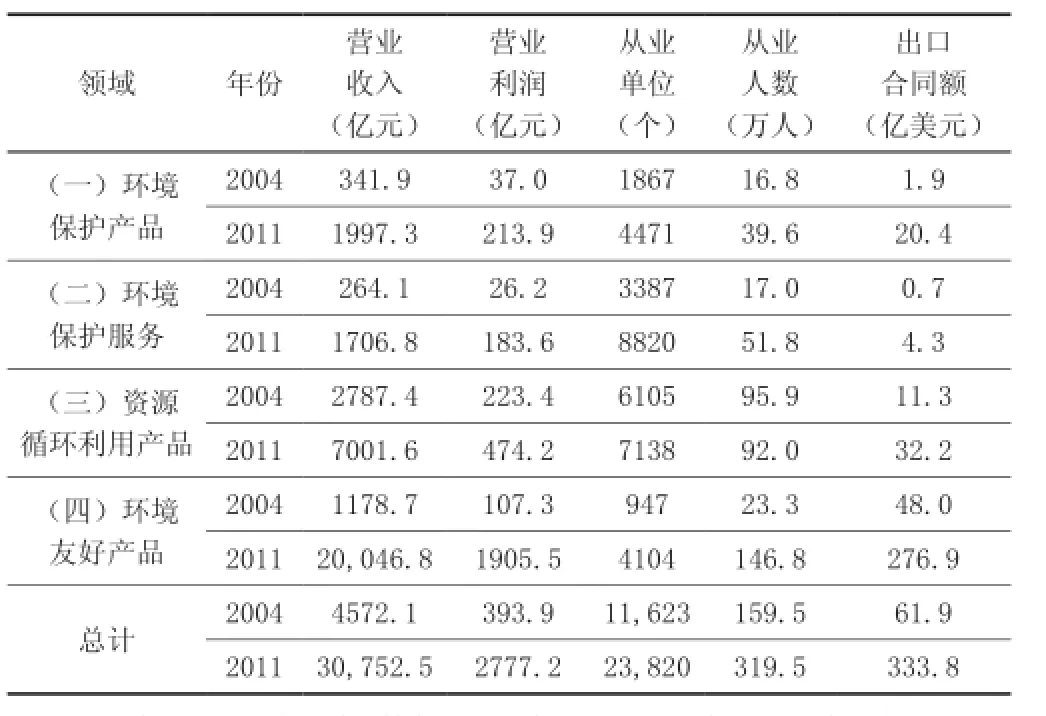

近年来,随着我国环境监管力度加大,在环境保护和资源节约相关法律法规、标准、政策的驱动下,环境保护相关产业呈现快速发展态势,产业总体规模显著扩大,产业结构深刻调整。2004年和2011年两次全国环境保护相关产业调查结果比较见表1。

表1 近两次全国环境保护相关产业调查结果比较

2011年,全国环境保护相关产业从业单位23,820个,从业人员319.5万人,年营业收入30,752.5亿元,年营业利润2777.2亿元,年出口合同额333.8亿美元。

与2004年相比,2011年我国环境保护相关产业的从业单位增加了104.9%,年平均增长速度为10.8%;从业人数增加了100.3%,年平均增长速度为10.4%;营业收入增加了572.6%,年平均增长速度为31.3%;营业利润增加了605.1%,年平均增长速度为32.2%;出口合同额增加了439.3%,年平均增长速度为27.2%。

与2004年相比,2011年我国环境保护产品生产的从业单位数、从业人数、营业收入、营业利润分别为其239.5%、235.7%、584.2%和578.1%;环境保护服务的从业单位数、从业人数,营业收入、营业利润分别为其260.4%、304.7%、646.3%、700.8%。2011年,我国环境保护产品生产和环境保护服务的从业单位数、从业人数,营业收入、营业利润均较2004年大幅增加,尤其是两个领域的营业收入年平均增长速度分别达到28.7%和30.5%,远远高于同期GDP年平均约16.7%(按名义价格计算)的增速,体现出这两个领域高速发展的态势。

与2004年相比,2011年我国资源循环利用产品生产的从业单位数、从业人数,营业收入、营业利润分别为其116.9%、95.9%、251.2%和212.3%,从业机构数略有增加,而从业人员有所减少,但营业收入的年平均增长速度达到了14.1%。

在不考虑价格指数*变化下,2004~2011年我国环境保护相关产业营业收入、营业利润、从业单位数、从业人数、出口合同额的增长率与年平均增长速度见表2。

表2 环境保护相关产业增长情况 (单位:%)

1.2 对GDP贡献

2004~2011年,我国环境保护相关产业营业收入占同期GDP的比重大幅提升(见表3)。2011年,环境保护产品生产、环境保护服务、资源循环利用产品生产、环境友好产品生产的营业收入占同期GDP的比重分别为0.4%、0.4%、1.5%、4.2%,2004年的占比分别为0.2%、0.2%、1.7%和0.7%。

表3 环境保护相关产业占GDP比重情况

* 工业生产者出厂价格指数是反映一定时期内全部工业产品出厂价格总水平的变动趋势和程度的相对数,包括工业企业售给本企业以外所有单位的各种产品和直接售给居民用于生活消费的产品。该指数可以观察出厂价格变动对工业总产值及增加值的影响。我国2004~2011年工业生产者出厂价格指数(上年=100)为:106.1、104.9、103.0、103.1、106.9、94.6、105.5、106.0(数据来源:中国统计年鉴)。

2004~2011年,我国资源循环利用产品生产的从业单位数增长16.9%,从业人数减少4.1%,营业收入增长151.2%。营业收入占同期GDP比重从1.7%减少至1.5%。

1.3 吸纳就业能力

2004~2011年,我国环境保护产品生产和环境保护服务从业人数不断增加,年平均增长速度均高于同期全国第二产业和第三产业的就业人口年增长率,两个领域吸纳就业能力不断增强。其中,环境保护产品生产的从业人数年均增长速度为13.0%,高于同期全国第二产业4.4%的就业人口年均增长速度;环境保护服务的从业人数年均增长速度为17.3%,高于同期全国第三产业2.6%的就业人口年均增长速度。当前,我国环保产业发展已经由单纯的环境保护产品生产日益转化为以环境保护服务带动环境保护产品生产的全产业链发展阶段,产业链条不断延伸,吸纳就业能力将进一步增强。

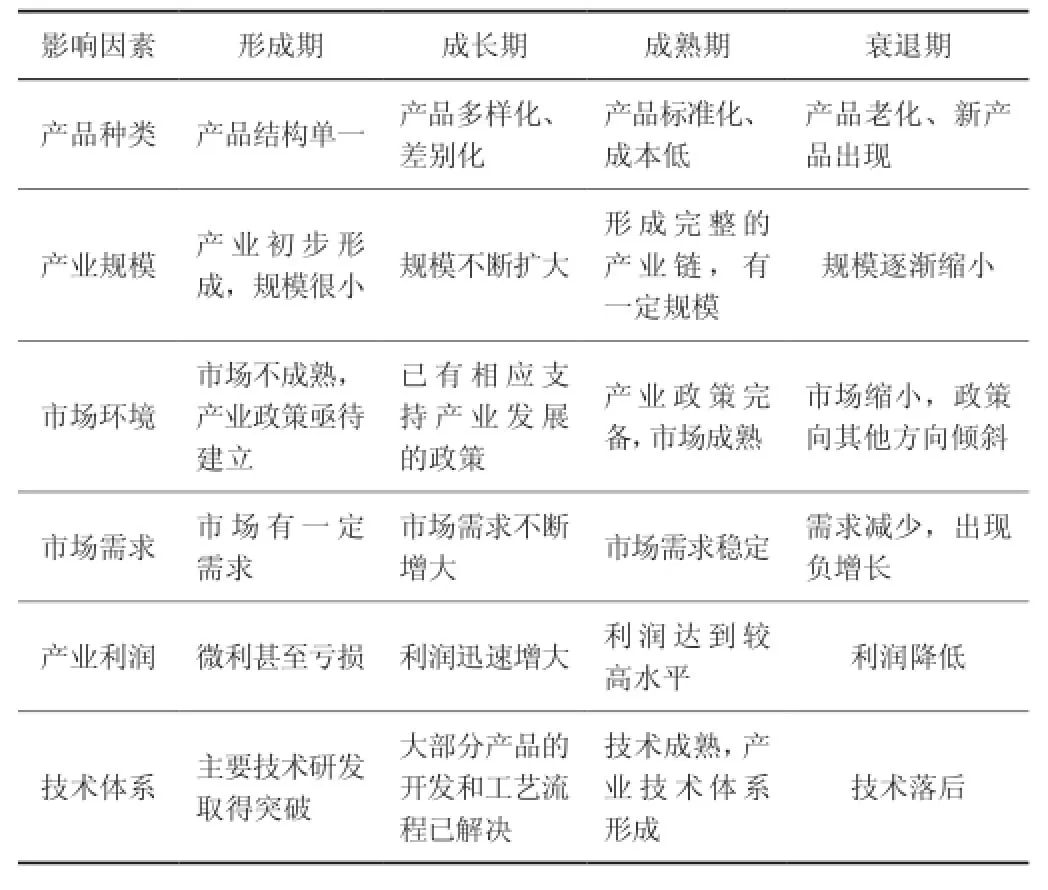

1.4 发展阶段

参照产业经济学原理,产业生命周期通常划分为形成期、成长期、成熟期和衰退期等4个阶段。产业处于不同生命周期阶段具有不同特征(见表4)。

我国环境保护产品生产和环境保护服务业营业收入占同期GDP比重大幅增加,但对国民经济的贡献依然有限。2004~2011年,我国环境保护产品生产的营业收入占同期GDP比重从0.21%上升为0.42%,环境保护服务营业收入占比从0.17%上升为0.36%。两个领域的营业收入占同期GDP比重均翻了一番,但2011年二者营业收入之和占同期GDP比重还不足1%。

表4 产业所处不同生命周期阶段特征

当前我国环境保护相关产业呈现出产品品种增加、产业规模不断扩大、产业政策逐渐完善、技术水平不断提高、市场需求不断扩大的特征,对照产业生命周期阶段特征,结合龚柏兹拟合曲线法(详见专栏1),判断我国环境保护相关产业正处于产业生命周期的成长期,下阶段将快速发展,产业规模将进一步扩大。

1.5 小结

2004~2011年,我国环境保护相关产业的从业单位数量增加104.9%,年平均增长速度为10.8%;从业人数增加100.3%,年平均增长速度为10.4%;营业收入增加572.6%,年平均增长速度为31.3%;营业利润增加605.1%,年平均增长速度为32.2%;出口合同额增加439.3%,年平均增长速度为27.2%。

2004~2011年,我国环境保护产品生产和环境保护服务的从业单位数、从业人数增长1.3倍和2.0倍;营业收入、营业利润增长4.7倍和6.0倍;营业收入年平均增长速度分别达到28.7%和30.5%,远高于同期GDP年平均约16.7%(按名义价格计算)的增速,体现出这两个领域高速发展的态势;两个领域营业收入占同期GDP比重均翻了一番,其加和从0.4%增加到0.8%,但2011年二者营业收入之和占同期GDP比重还不足1%,对国民经济的贡献有限;两个领域的从业人数年平均增长速度分别达到13.0%和17.3%,高于同期全国第二产业4.4%和第三产业2.6%的从业人数年增长率,反映出这两个领域吸纳就业能力不断增强。

2004~2011年,我国资源循环利用产品生产的单位数增长16.9%,从业人数减少4.1%,营业收入及营业利润分别增长151.2%和112.3%。营业收入年平均增长速度14.1%,低于同期GDP年平均约16.7%(按名义价格计算)的增速;营业收入占同期GDP的比重从1.7%减少至1.5%。

我国环境保护相关产业处于产业生命周期的成长期,下阶段将快速发展,产业规模将进一步扩大。

专栏1 基于龚柏兹拟合曲线法的环保产业生命周期评价

拟合曲线法是判断产业生命周期比较典型的方法,主要包括龚柏兹(Gompertz)曲线拟合法和皮尔(Pearl)曲线拟合法,这两种曲线现被广泛应用于产业生命周期判断中。

采用龚柏兹拟合曲线法对环保产业所处的生命周期进行判断,曲线公式为:,Yt表示产业年产值,t表示时间,kmin、kmax分别表示产值的最小与最大值,a、b为曲线待估参数。根据参数a、b的取值范围可对产业发展阶段进行判断,模型参数与产业所处发展阶段关系如下表:

龚柏兹模型参数与产业所处发展阶段关系

运用Eviews软件,采用非线性最小二乘法进行迭代估计,得到参数估计结果:

非线性最小二乘估计结果

已知lnk、lna的值,通过计算求得:k=34625.65,a=0.0082。因此,龚柏兹(Gompertz)曲线拟合方程为:

Yt=34625.65×0.00820.91t(t=年份-1996)

由拟合结果lna=-4.803258<0,0<b=0.906075<1,根据模型参数与产业所处发展阶段关系对照表,可得出,目前我国环保产业正处于产业生命周期的成长期。

2 环境保护相关产业分布

2.1 空间分布

我国环境保护相关产业在全国各地均有分布,但具有高度的区域集中度。排名前5名的省(市、区)集中了全国50%以上的营业收入,仅有2%~6%来自排名最后的12个省(市、区)。

2011年我国东部地区环境保护相关产业营业收入为19,784.0亿元,从业单位13,427个,从业人员198.8万人,分别占全国环境保护相关产业的63.4%、54.7%和60.2%;中部地区环境保护相关产业营业收入为8144.9亿元,从业单位6554个,从业人员79.5万人,分别占全国环境保护相关产业的26.5%、26.7%和24.1%;西部地区环境保护相关产业营业收入为2823.6亿元,从业单位4552个,从业人员51.9万人,分别占全国环境保护相关产业的9.2%、18.6%和15.7%。

我国环境保护相关产业的分布与我国的经济发展空间分布呈现出较高的吻合度,初步形成“一带一轴”的总体分布特征,即以环渤海、长三角、珠三角三大核心区域聚集发展的“沿海发展带”和东起上海沿长江至四川等中部省份的“沿江发展轴”。这些地区大多属于我国经济发达地区,是我国改革开放的前沿,人口、加工企业密集,城市化、工业化快速发展,经济发展与资源、环境的矛盾突出,公众环境意识相对较高,环境管理要求相对严格,有效地刺激了环境保护产品和环境保护服务市场需求,且这些地区具有良好的资金基础和灵活的政策机制,在人力资源、技术开发转化方面也具有明显优势,推动潜在的市场需求形成了现实市场。

(1)环境保护产品生产

在环境保护产品生产领域,江苏、浙江、四川、山东、辽宁、北京、湖北、湖南、安徽、上海等10省(市)居于全国前列,销售收入、从业单位数量和从业人员数量分别占全国的82.6%、75.0%和73.0%。环境保护产品销售收入超过500亿元的是江苏省,超过100亿元的有浙江、四川、山东、辽宁和北京5个省(市),超过50亿元的有湖北、湖南、安徽、上海、福建和河北6个省(市)。长三角地区环境保护产品生产集聚发展,2011年仅江浙沪两省一市的环境保护产品销售收入就占到全国环境保护产品销售收入的42.5%。

(2)环境保护服务

在环境保护服务领域,北京、江苏、广东、浙江、重庆、湖北、山东、四川、上海、安徽等10省(市)发展较快,环境保护服务业营业收入、从业单位数量和从业人员数量分别占全国的73.6%、56.5%和65.2%。环境保护服务收入超过200亿元的是北京市,超过100亿元的有江苏、广东和浙江3个省,超过50亿元的有重庆、湖北、山东、四川、上海、安徽、天津和辽宁8个省(市)。

(3)资源循环利用产品生产

在资源循环利用产品生产领域,浙江、江苏、广东、河南、江西、安徽、山东、湖南、福建、山西等10个省处于全国领先水平,资源循环利用产品销售收入、从业单位数量和从业人员数量占全国的74.5%、64.1%和64.5%。资源循环利用产品销售收入超过1000亿元的是浙江省,超过500亿元的有江苏、广东和河南3个省,超过100亿元的有江西、安徽、山东、湖南、福建、山西、湖北、广西、四川、河北、北京、重庆、辽宁和天津14个省(市、区)。

(4)环境友好产品生产

在环境友好产品生产领域,上海、吉林、广东、江苏、北京、湖北、辽宁、天津、安徽、山东等10省市居于全国前列,环境友好产品销售收入、从业单位数量和从业人员数量分别占全国的80.0%、54.7%和61.7%,初步形成了东部地区聚集发展,湖北、安徽等中部地区快速发展的产业布局。环境友好产品销售收入超过2000亿元的有上海、吉林、广东和江苏4个省(市),超过1000亿元的有北京、湖北和辽宁3个省(市),超过500亿元的有天津、安徽、山东、重庆、浙江和福建6个省(市)。

2.2 领域分布

(1)环境保护产品生产(见表5、图1)

2011年我国环境保护产品生产单位4471个,销售收入1997.3亿元,销售利润213.9亿元。其中,水污染治理产品与大气污染治理产品的生产单位数量分别占52.2%和35.5%;产品销售收入分别占总收入35.4%和44.8%,是现阶段我国环境保护产品生产的主要领域。

表5 环境保护产品领域分布

图1 环境保护产品销售收入与利润领域分布

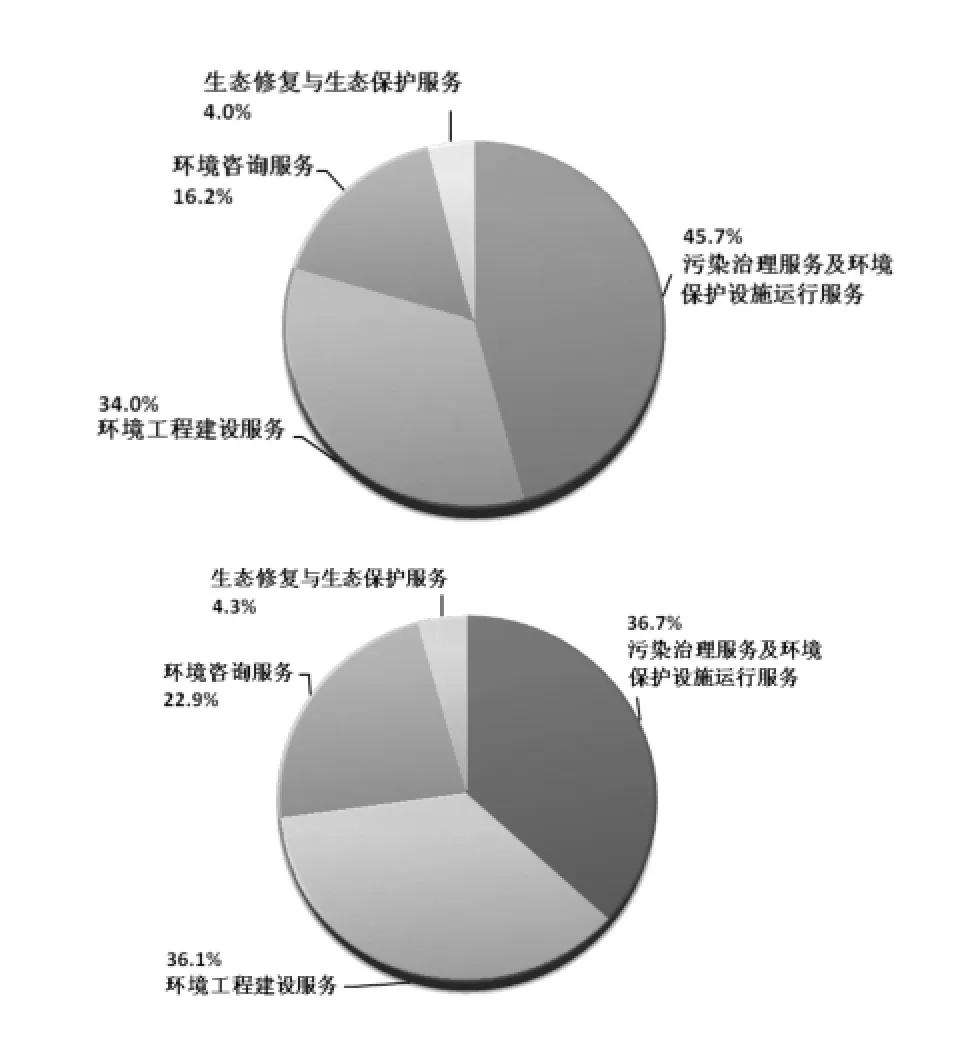

(2)环境保护服务(见表6、图2)

2011年我国环境保护服务从业单位8820家,销售收入1706.8亿元,销售利润183.6亿元。其中,污染治理及环境保护设施运行、环境工程建设从业单位数量分别占44.1%和19.6%,营业收入分别占总收入的42.3%和31.5%,是现阶段我国环境保护服务的主要领域。

表6 环境保护服务领域分布

图2 环境保护服务营业收入与利润领域分布

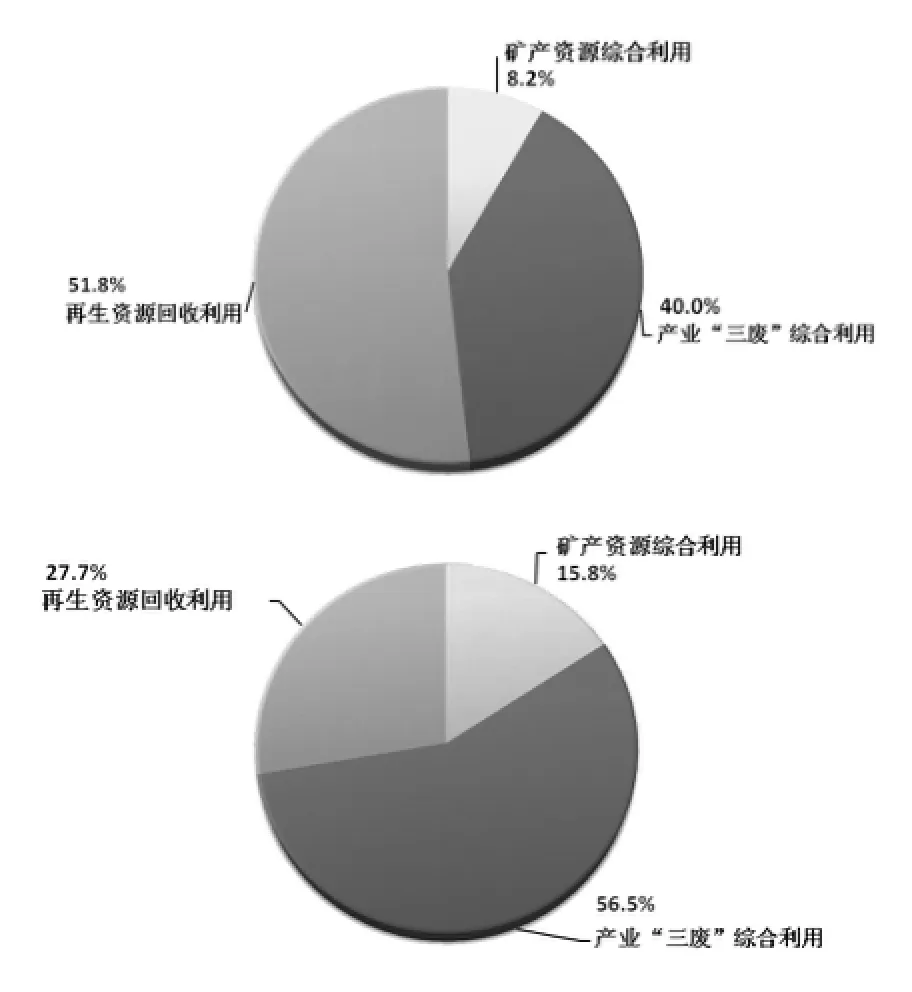

(3)资源循环利用产品生产(见表7、图3)

2011年我国资源循环利用产品生产单位7138个,销售收入7001.6亿元,销售利润474.2亿元。其中,再生资源回收利用与产业“三废”综合利用的生产单位数量分别占36.5%和55.3%;产品销售收入分别占总收入的51.8%和40.0%,是现阶段我国资源循环利用产品的主要领域。

图3 资源循环利用产品销售收入与利润领域分布

表7 资源循环利用产品领域分布

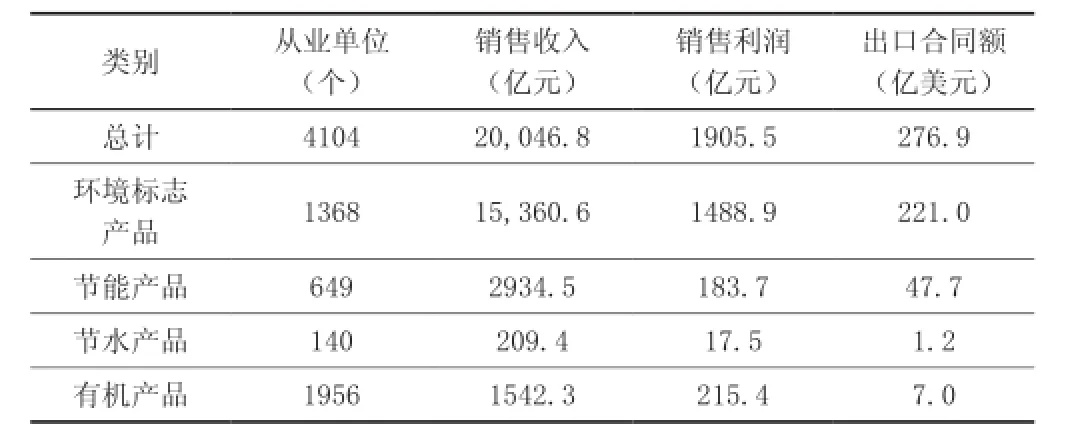

(4)环境友好产品生产(见表8、图4)

2011年我国环境友好产品生产单位4104个,销售收入20,046.8亿元,销售利润1905.5亿元。其中,环境标志产品与有机产品的生产单位数量分别占33.3%和47.7%;环境标志产品、节能产品的销售收入分别占总收入的76.6%、14.6%。

表8 环境友好产品领域分布

图4 环境友好产品销售收入与利润领域分布

2.3 行业分布

我国环境保护相关产业广泛分布在国民经济各行业中,但在一些行业集中体现。在国民经济96个行业大类中,四个领域的每个领域都分布在50个以上的行业,最多的分布在71个行业中,但每个领域中有50%以上的营业收入都集中来自于2~3个行业。

环境保护产品生产主要分布在96个国民经济行业大类中的56个。其中,环境保护产品生产年销售收入超过700亿元的是专用设备制造业;超过100亿元的是通用设备制造业、生态保护和环境治理业、化学原料和化学制品制造业;超过50亿元的是汽车制造业、电力、热力生产和供应业。

环境保护服务业主要分布在71个国民经济行业大类中。其中,环境保护服务年收入超过400亿元的是生态保护和环境治理业、水的生产和供应业;超过200亿元的是专业技术服务业;超过50亿元的是公共设施管理业、建筑安装业、房屋建筑业、专用设备制造业。

资源循环利用产品生产主要分布在57个国民经济行业大类中。其中,资源循环利用产品销售收入超过1000亿元的是非金属矿物制品业、废弃资源综合利用业、造纸和纸制品业;超过300亿元的是有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业、电力、热力生产和供应业;超过100亿元的是化学原料和化学制品制造业、木材加工和木、竹、藤、棕、草制品业、化学纤维制造业、橡胶和塑料制品业、石油加工、炼焦和核燃料加工业。

环境友好产品生产主要分布在51个国民经济行业大类中。其中,环境友好产品销售收入超过1万亿元的是汽车制造业;超过1000亿元的有计算机、通信和其他电子设备制造业、电气机械和器材制造业;超过500亿元的有仪器仪表制造业、农副食品加工业、通用设备制造业。

2.4 单位分布

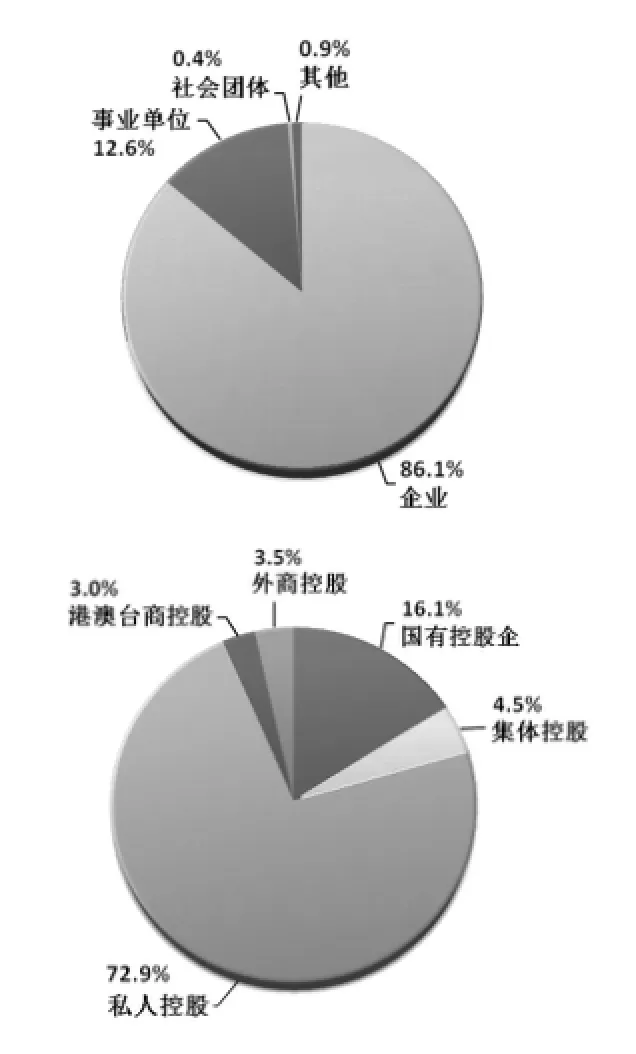

2011年,全国环境保护相关产业从业单位23,820个。其中,企业20,522个,占86.1%;事业单位2991个,占12.6%。在企业中,内资企业19,072个,占92.9%;港澳台商投资企业525个,占2.6%;外商投资企业925个,占4.5%。我国环境保护相关产业从业单位以企业为主,其中私人控股企业占企业总数的72.9%。具体情况见图5。

图5 环境保护相关产业从业企业控股情况

(1)环境保护产品生产(见图6)

2011年,环境保护产品生产单位共4471个,其中企业4456个,占99.7%。企业中,私人控股企业2846个,国有控股企业213个,集体控股企业114个,外商控股企业120个,港澳台商控股企业63个。我国环境保护产品生产领域私人控股企业占比较高,占企业总数的84.8%。

图6 环境保护产品企业控股情况

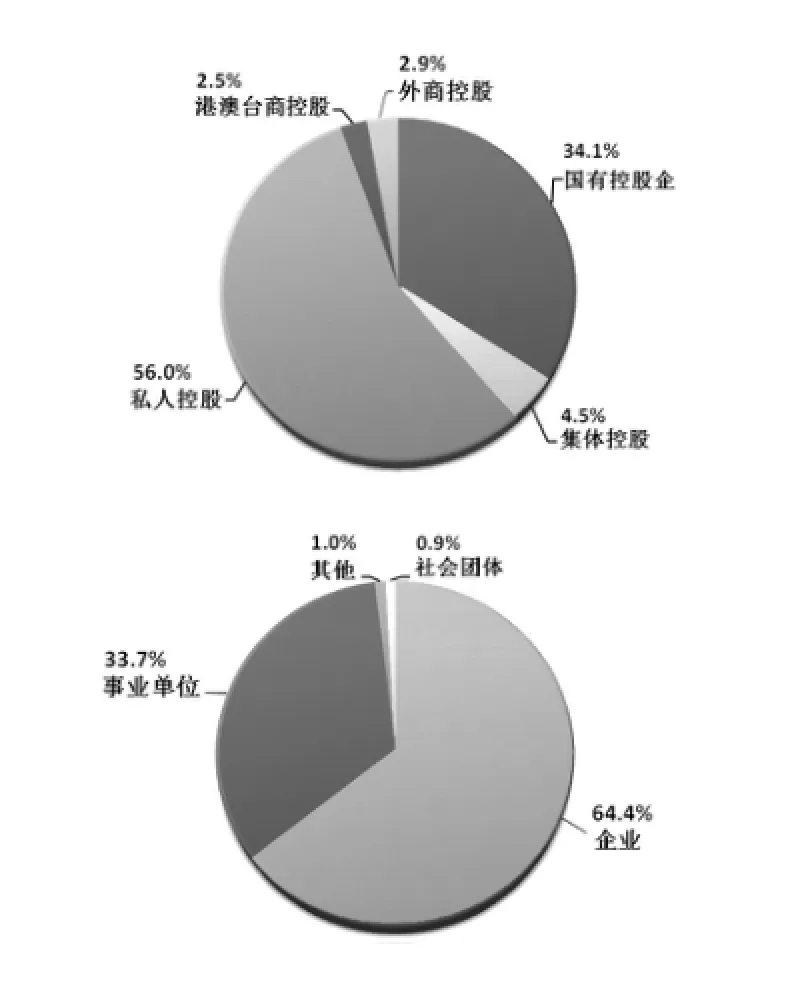

(2)环境保护服务(见图7)

2011年,环境保护服务从业单位共8820个,其中,企业5680个,事业单位2976个,社会团体85个。企业中,私人控股企业2562个,国有控股企业1561个,集体控股企业206个,外商控股企业133个,港澳台商控股企业113个。我国环境保护服务领域私人和国有控股企业占比较高,分别占本领域企业总数的56.0%和34.0%。

图7 环境保护服务企业控股情况

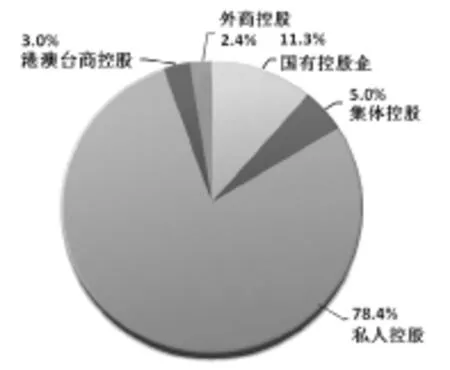

(3)资源循环利用产品(见图8)

2011年,资源循环利用产品生产单位共7138个,其中企业7105个,占99.5%。企业中,私人控股企业4476个,国有控股企业647个,集体控股企业284个,外商控股企业136个,港澳台商控股企业169个。我国资源循环利用产品生产领域私人控股企业占比较高,占本领域企业总数的78.4%。

图8 资源循环利用产品企业控股情况

(4)环境友好产品(见图9)

2011年,我国环境友好产品生产单位共4104个。其中,企业3991个,占99.5%。企业中,私人控股企业2458个,国有控股企业300个,集体控股企业155个,外商控股企业211个,港澳台商控股企业155个。我国环境友好产品生产领域私人控股企业占比较高,占本领域企业总数的75.0%。

图9 环境友好产品企业控股情况

2.5 小结

我国环境保护相关产业在全国各地均有分布,但具有高度的区域集中度。50%以上的营业收入集中来自于排名前5名的省(市、区),仅有2%~6%来自排名最后的12个省(市、区)。其中东部地区环境保护相关产业营业收入、从业单位数、从业人员数分别占全国的63.4%、54.7%和60.2%。

我国环境保护相关产业的分布与我国的经济发展空间分布呈现出较高的吻合度,初步形成“一带一轴”的总体分布特征,即以环渤海、长三角、珠三角三大核心区域聚集发展的环保产业“沿海发展带”和东起上海沿长江至四川等中部省份的环保产业“沿江发展轴”。

我国环境保护相关产业广泛分布在国民经济各行业中,但在一些行业集中体现。在国民经济96个行业大类中,四个领域的每个领域都分布在50个以上行业,最多的分布在71个行业中,但每个领域中有50%以上的营业收入都集中来自2~3个行业。

我国环境保护相关产业以产品生产为主。水污染治理与大气污染治理产品是现阶段我国环境保护产品生产的主要领域。污染治理及环境保护设施运行和环境工程建设服务是现阶段我国环境保护服务的主要领域。再生资源回收利用与产业“三废”综合利用产品是现阶段我国资源循环利用产品生产的主要领域。

我国环境保护相关产业从业单位以企业为主,占86.2%;企业中又以私人控股企业为主,占企业总数的72.9%。

3 环境保护相关产业发展能力指标评价

3.1 生产率

(1)人均营业收入

2004年与2011年我国环境保护相关产业人均营业收入及增长情况见表9、图10。2011年我国环境保护产品生产、环境保护服务、资源循环利用产品生产、环境友好产品生产的从业人员人均营业收入均较2004年增长1倍以上,反映出劳动生产率提高,从业人员对企业贡献能力增强的趋势。环境保护产品、资源循环利用产品和环境友好产品生产的人均营业收入均高于我国第二产业37.3万元的平均人均营业收入水平。

表9 环境保护相关产业人均营业收入及增长率

图10 环境保护相关产业人均营业收入

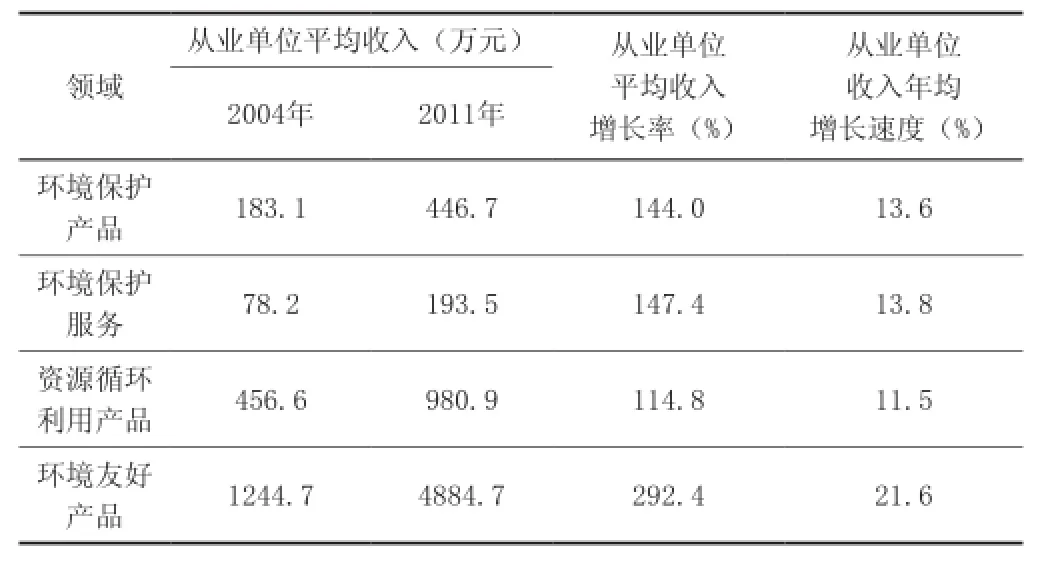

(2)从业单位平均收入

2004年与2011年全国环境保护相关产业从业单位平均收入及其增长情况见表10、图11。2011年我国环境保护产品生产、环境保护服务、资源循环利用产品生产、环境友好产品生产的从业单位平均收入均较2004年增长1倍以上,表明环境保护相关产业从业单位营运能力有所增强。

表10 环境保护相关产业从业单位平均收入及增长率

图11 环境保护相关产业从业单位平均营业收入

3.2 生产要素

(1)研发经费和技术创新

2011年我国环保技术研发经费(不含环境友好产品)占营业收入的(不含环境友好产品)3.2%。环保技术研发以研发单位自有资金为主,政府投入仅占7.9%。尤其是政府对土壤污染治理与修复领域的研发投入偏弱。全国环境保护相关产业从业单位中共计2825个单位研发了环境保护相关产业技术3698项,实现工业化生产技术2081项,获得发明专利6728个,实用新型专利14,233个。环境保护相关产业技术研发数及获专利数占比情况见图12。

水污染控制技术和大气污染控制技术为当前我国环保技术研发的主要领域,而土壤污染治理与修复技术、辐射污染防护技术研发薄弱。环境污染治理技术数量分布情况见图13。

图12 环境保护相关产业技术研发数及获专利数占比

图13 环境污染治理技术数量分布情况

(2)人才结构

2011年,我国环境保护及其相关产业从业人员319.5万人,其中,高级技师、技师、高级工、中级工人员数量分别为2.4万人、6.3万人、12.1万人、21.3万人;从业人员获得高级技术职称、中级技术职称、初级技术职称数量为6.8万人、16.2万人、24.2万人。我国环境保护相关产业获得认可的技术及相关职称评定人员数量较低,总体人才结构层次偏低。环境保护相关产业技术人员及职称占比情况见图14。

图14 环境保护相关产业技术人员及职称占比

3.3 盈利能力

2011年,我国环境保护相关产业中环境保护服务利润率最高(10.8%),其次是环境保护产品(10.7%)、环境友好产品(9.5%)、资源循环利用产品(6.8%)。据2011年中国统计年鉴,同期全国规模以上工业企业利润率为7.6%,第三产业平均利润率为8%。环境保护相关产业利润率情况见表11。

在环境保护产品生产领域,环境监测仪器设备生产的利润率最高,为18.9%。水污染治理产品和大气污染治理产品的利润率低于环境保护产品的平均利润率。这两个领域的产品发展时间长,市场竞争大,价格竞争激烈。

在环境保护服务领域,咨询服务利润率最高,为15.1%。2004~2011年,我国环保咨询服务快速发展,营业收入由2004年17.8亿元增加至2011年的256.7亿元,占环境保护服务总收入的比重由4.9%增加至15%,营业收入年平均增长速度达到46.4%。环境咨询服务属于知识密集型服务,专业性强,劳动生产率高,且部分环境咨询服务领域市场化程度较低。

在环境保护服务领域,污染治理及环境保护设施运行服务利润率最低,为8.6%,但比2004年的6.5%有所提高。污染治理及设施运行服务收入主要来自于污水治理和固体废物处理处置领域,分别占71.5%和22.4%;水污染治理及设施运行服务中有73.3%来自于市政污水。市政污水治理设施运行服务的市场化程度高,同时,一些地区处理水量尚未达到预期规模,增加了单位成本。

表11 环境保护相关产业利润率情况

3.4 竞争力

(1)产品标准化程度

纳入本次调查的5827项环境保护产品采标率达91.7%。其中,采用国家标准、行业标准、企业标准和其他标准的比例分别为37.4%、25.4%、23.4%和5.4%。我国环境保护产品加工制造日益规范,标准化水平有所提升。 环境保护产品采标情况见图15。

图15 环境保护产品采标情况

(2)出口额

2011年,我国环境保护相关产业的出口合同额与2004年相比有大幅提高,但占总营业收入的比例仅为1.1%。其中,环境保护产品出口合同额从2004年的1.9亿美元增加到2011年的20.4亿美元,增长9.7倍,年平均增长速度达到40.4%。环境保护服务出口合同额从2004年的0.7亿美元增加到2011年的4.3亿美元,增长5.1倍,年平均增长速度为29.6%。资源循环利用产品出口合同额从2004年的11.3亿美元增加到2011年的32.2亿美元,增长1.8倍,年平均增长速度为16.1%。这些领域出口合同额的增长,反映出我国在这些领域国际竞争力的加强。尤其是环境保护产品出口的迅猛增长,表明我国环境保护产品的技术水平和产品质量都有较大程度的提高,在国际市场上已经具有一定竞争力。环境保护相关产业出口情况见图16。

图16 环境保护相关产业出口情况

与美国、日本、西欧等发达国家相比,我国环境保护产品和服务的贸易总额还比较低。2009年,美国、日本、西欧等发达国家的环境保护产品和服务的出口额占全球环境保护产品和服务贸易总额的比例已超过80%,相比之下,我国与发达国家尚存在较大差距。

3.5 小结

2011年我国环境保护相关产业各领域的从业人员人均营业收入以及从业单位平均收入均较2004年增长1倍以上,反映出劳动生产率提高,从业人员对企业贡献能力增加,从业单位营运能力有所增强的趋势。其中,环境保护产品、资源循环利用产品和环境友好产品生产的人均营业收入均高于我国第二产业37.3万元的人均营业收入水平。

2011年我国环保技术研发(不含环境友好产品)经费占营业收入(不含环境友好产品)的3.2%。环保技术研发以研发单位自有资金为主,政府投入占8%。水污染控制技术和大气污染控制技术为当前我国环保技术研发的主要领域,土壤污染治理与修复技术、辐射污染防护技术研发薄弱。

我国环境保护相关产业获得认可的技术及相关职称评定人员数量较低,总体人才结构层次需要提高。

2011年,全国环境保护相关产业从业单位中有2825个单位研发环境保护相关产业技术3698项,实现工业化生产技术2081项,获得发明专利6728个,实用新型专利14,233个。

2011年,我国环境保护相关产业中环境保护服务的利润率最高(10.8%),其次是环境保护产品(10.7%)、环境友好产品(9.5%)、资源循环利用产品(6.8%)。据2011年中国统计年鉴,同期全国规模以上工业企业利润率为7.6%,第三产业平均利润率为8%。在环境保护产品生产领域,环境监测仪器设备生产的利润率最高,为18.9%;水污染治理产品和大气污染治理产品的利润率低于环境保护产品的平均利润。在环境保护服务领域,咨询服务利润率最高,为15.1%;污染治理及环境保护设施运行服务利润率最低,为8.6%,但比2004年的6.5%有所提高。污染治理及设施运行服务收入主要来自于污水治理和固体废物处理处置领域,分别占71.5%和22.4%。

我国环境保护产品的采标率达91.7%,我国环境保护产品的加工制造日益规范,标准化水平稳步提升。

2004~2011年,我国环境保护产品和环境保护服务的出口合同额迅速增长,年平均增长速度分别达到40.4%和29.6%。表明我国环境保护产品和服务的质量有了较大程度的提高,在国际市场上具备了一定的竞争力。

4 环境保护相关产业发展主要影响因素分析

4.1 环境管理

国际经验表明,加强环境监管,严格执行相关法令和政策是促进环保产业发展的关键。“十一五”期间,我国提出了化学需氧量和二氧化硫两项主要污染物各在2005年基础上减排10%的约束性目标,累计制定发布国家环保标准584项,占1973年我国首项国家环保标准发布以来累计总数的40%。同时,环境保护规划、目标责任、总量控制、环保督查等多种政策措施联动实施,为环境保护相关产业提供了巨大的市场需求。

以市政污水处理服务领域为例,“十五”以来,我国先后发布了城镇污水处理五年规划、主要污染物总量减排考核办法等,制定实施《市政公用事业特许经营管理办法》(建设部,2004年)、《关于加强市政公用事业监管的意见》(建设部,2005年)等,深化特许经营制度,放宽社会资本投资领域,提升产业供给,并实施污水处理费不征收营业税等政策,促进了环境保护相关产业发展。2004~2011年,全国生活污水治理设施运营项目数量由402项增长到2172项,增长了4.4倍;年服务收入由35.6亿元增长到276.8亿元,增长了6.8倍。

4.2 经济政策

环境保护价格政策、环保投资及补助政策、税费优惠政策等为环保产业发展提供了支撑。2004~2011年间,我国陆续出台了包括垃圾处置免征营业税、脱硫电价、所得税“三免三减半”、污水再生水免征增值税、购买环保设备投资10%抵免所得税额等多项税收价格优惠政策,推进了环境保护相关产业快速发展。

以脱硫电价政策为例,2007年国家发展改革委和原国家环保总局联合制定了《燃煤发电机组脱硫电价及脱硫设施运行管理办法(试行)》,规定脱硫燃煤电厂电价加价0.015元,调动燃煤发电企业加快建设脱硫设施的积极性,推动了燃煤电厂二氧化硫减排和脱硫产业的发展。根据2012年《节能减排电价政策执行情况监管通报》,自脱硫电价政策实施起,全国建成并投运的燃煤电厂脱硫机组装机容量由2006年的1.0亿千瓦提高到2011年的6.1亿千瓦,装备脱硫设施的火电机组占全部火电机组比例由30%提高到93%,执行脱硫加价电量2.8万亿千瓦时,全国二氧化硫排放量由2588.8万吨减少到2217.9万吨,减排14.3%。调查显示,2004~2011年,我国大气污染治理产品销售收入由123.4亿元增长到1997.3亿元,除尘脱硫处理设施运行服务收入由0.6亿元增长到22.3亿元,分别增长151.9%和361.7%。

4.3 环保投资

“十一五”期间,我国环境保护投融资渠道进一步拓宽,环保专项资金、预算内基本建设资金、环境转移支付政策以及排污收费政策成为政府环境污染治理投资的重要渠道和资金保障。继2004年设立中央环境保护专项资金之后,“211环境保护”科目于2007年开始实施。“十一五”期间我国相继设立了主要污染物减排专项资金、“三河三湖”及松花江流域水污染防治专项资金、城镇污水处理设施配套管网以奖代补资金、农村环境保护专项资金、重金属污染防治专项资金等环境保护专项资金,逐步形成政府引导的多元化环保投融资体系。环境保护投资规模的快速增加和投融资渠道的拓宽为环境保护相关产业的持续、快速、健康发展提供有力的资金支持。

采用四次环境保护相关产业调查结果及环境统计年报数据,其他年份参照《中国统计年鉴》并根据趋势平滑,对照历年来环保投资与环境保护相关产业营业收入发现,二者基本呈同向变化,即随着环保投资的增长,环境保护相关产业的营业收入也相应增长。“十一五”期间,全社会环境保护投资规模达2.16万亿元,是“十五”期间的2.6倍,极大地带动了环境保护相关产业的快速发展。环境保护相关产业营业收入与环保投资变化情况见图17。

图17 环境保护相关产业营业收入与环保投资变化情况

4.4 小结

经济发展、环境管理、环境保护经济政策、环保投资等是影响环境保护与相关产业发展的主要因素。“十一五”期间,环境保护规划、目标责任、总量控制、环保督查等多种政策措施联动实施,为环保产业提供了巨大的市场。2004~2011年,全国生活污水治理设施运营项目数量由402项增长到2172项,增长了4.4倍;年服务收入由35.6亿元增长到276.8亿元,增长了6.8倍,年平均增长速度为34.0%,比同期环境保护服务营业收入30.5%的增长速度还快;全国大气污染治理产品销售收入由123.4亿元增长到1997.3亿元,除尘脱硫处理设施运营服务收入由0.6亿元增长到22.3亿元,分别增长151.9%和361.7%。

5 环境保护相关产业发展趋势分析

5.1 发展机遇

随着我国经济的快速发展,国家政策导向日益加强,环境管理不断加严,环保投资逐步增加,公众环保意识不断提升,我国环境保护相关产业将面临更大的发展空间。

一是政策导向日益明确。2010年,国务院发布《关于加快培育和发展战略性新兴产业的决定》(国发〔2010〕32号),将节能环保产业确立为战略性新兴产业。其后,我国采取了多种措施,从不同角度促进环境保护相关产业发展。党的十八届三中全会审议通过了《中共中央关于全面深化改革若干重大问题的决定》,明确提出要建立和完善严格监管所有污染物排放的环境保护管理制度,独立进行环境监管和行政执法,及时公布环境信息,健全举报制度、加强社会监督,完善污染物排放许可制,实行企事业单位污染物排放总量控制制度。要使市场在资源配置中发挥决定性作用,坚持谁污染谁付费,建立吸引社会资本投入生态环境保护的市场化机制,推行环境污染第三方治理,发展环保市场。2010年以来环境保护相关产业发展引导型政策文件制定情况见专栏2。

二是环境管理不断加严。环境管理部门将充分发挥环保法规、政策、标准在环保产业发展中的引领作用,并积极推动和完善排污许可证制度。以环境保护重要规划、重点区域流域、饮用水源、农村面源和主要行业、重大工程、重点企业以及各级、各类工业园区为核心,对环境保护相关项目进行全过程、全方位管理,大力发展环境监理和环境监督执法,把环境保护设施的连续、稳定、有效、达标运行纳入环境监管范畴,严厉打击违法排污行为。

三是公众参与全面提升。2013年,环保部印发了《国家重点监控企业自行监测及信息公开办法(试行)》以及《国家重点监控企业污染源监督性监测及信息公开办法(试行)》,为公众参与和监督提供了良好的渠道。同时,企业环境信用评价以及环保企业信用评价工作已经启动,有助于在环境领域形成“一处失信,处处受限”的良好社会氛围。

5.2 规模预测

根据《节能环保产业“十二五”规划》,2015年,我国环境保护产品(环保装备和环保材料)、环境保护服务的产值将分别超过6000亿元(环保装备5000亿元,环保材料1000亿元)和5000亿元。调查显示,2011年,我国环境保护产品、环境保护服务的产值分别为2011亿元和1706亿元。按照2004~2011年间环境保护产品和环境保护服务分别为28.7%、30.5%的年平均增长速度计算,预计2015年我国环境保护产品和环境保护服务的产值可分别达5517亿元和4948亿元,有望接近规划目标。

环境保护相关产业各领域2015年营业收入预测值与“十二五”节能环保产业发展规划目标对照见表12。

表12 环境保护相关产业各领域发展规划预测

5.3 产业转型

我国环保产业内部结构将深刻调整。一是环境保护服务业将日益占据主导地位。环境保护服务与环境保护产品相比,2004年前者的从业人数、营业收入和营业利润分别为后者的1倍、0.7倍和0.77倍。2011年,上述数字已经发展为1.3倍、0.85倍和0.86倍,同时,环境保护服务业无论是营业收入、营业利润,还是从业单位数和从业人员数,其增长速度均高于环境保护产品,已经显现出环境保护服务业日益加强的发展趋势。2014年《政府工作报告》指出“2013年我国服务业增加值比重达到46.1%,首次超过第二产业。下一步,产业结构调整要依靠改革,进退并举。要优先发展生产性服务业,坚持通过市场竞争实现优胜劣汰,鼓励企业兼并重组”。环境保护服务业作为战略性新兴产业、生产性服务业以及整合环保产业全产业链发展的龙头,将在跨越式发展的同时不断提高行业集中度。

二是基于不同污染要素的产业结构将发生调整。国际实践表明,随着环境形势的变化、环境管理目标的深化和全面化,环保产业将逐步从传统的以水和大气污染防治相关产品和服务占绝对比重的结构逐步发展为水、气、土壤、固体废物污染防治等相关产品和服务全面发展的产业结构。2011年前后,美国、日本等发达国家大气和水污染防治相关产品和服务占其环保产业营业收入约60%,土壤和固体废物污染防治相关产品和服务占30%,而我国的上述两个比例分别约为80%和10%,具有充分的不同污染要素间产业结构调整空间。下一步,在单个污染要素领域也将出现产业结构分化。2011年我国城镇污水处理设施、工业废水处理设施专业化、社会化运营占比分别约为90%和10%,工业园区、大型工业企业污染治理设施以及农村环保设施专业化、社会化运营还有巨大发展潜力。水污染防治也将从传统的COD、氨氮领域逐步拓展到地表水与地下水、生活污水和工业、农村农业废水多领域多要素共同防治的阶段。

三是环境保护服务业发展模式将深刻变革。环境保护服务业将从以往单一要素、单一环节的服务逐步发展为环保产业链上下游及横向整合,提供一站式服务的综合环境保护服务模式,形成包括咨询、土建、金融、环保设备、工程设计等环保产业链各个环节在内的产业发展模式,最终促进环保产业的业态转型和升级,推动环保产业走向市场化、专业化、多元化和国际化。

5.4 发展重点

我国近期发布的《大气污染防治行动计划》(国发〔2013〕37号),以及将要发布的水污染防治行动计划、土壤污染防治行动计划等,提出了未来一段时间环境保护的目标任务,为环保产业带来市场的同时,明确了未来几年环境保护相关产业发展的重点方向。

大气污染防治产业发展重点为:燃煤电厂、钢铁烧结机和球团设施、石油炼制企业催化裂化装置、有色金属冶炼企业以及每小时20蒸吨以上的燃煤锅炉脱硫;燃煤机组(除循环流化床锅炉以外)脱硝、新型干法水泥窑低氮燃烧改造与脱硝;燃煤锅炉和工业窑炉除尘;石化、有机化工、表面涂装、包装印刷等行业挥发性有机物综合整治;餐饮油烟净化装置;机动车高效尾气净化装置;新能源汽车;热-电-冷三联供绿色建筑装备等。

水污染防治产业发展重点为:污水处理厂建设和提标改造;污泥处理处置设施建设;农药、化肥、食品、饮料等行业脱氮除磷;农村污染综合治理;畜禽养殖污染治理;生态湿地等氮磷拦截面源污染防治设施;水体、湖库综合治理与修复;重点管控污染源场地防渗与地下水保护;工业园区、农村生活污水专业化运营服务;基于环境质量改善需求的综合环境服务。

土壤污染防治产业发展重点为:土壤环境、受污染场地调查、风险评估和修复示范。

5.5 小结

随着我国经济稳步均衡发展,环境管理日益严格,环保投资逐步增加,公众环保意识不断提升,我国环保产业将面临更大的发展空间。

按照2004~2011年间环境保护产品和环境保护服务分别为28.7%、30.5%的年平均增长速度计算,预计2015年我国环境保护产品和环境保护服务的产值可分别达到5517亿元和4948亿元,有望接近《节能环保产业“十二五”规划》6000亿元和5000亿元的规划目标。

我国环保产业内容结构将发生深刻调整。环境保护服务业将日益占据主导地位,且环境保护服务业将从以往单一要素、单一环节的服务逐步发展为综合环境保护服务业。同时,环境保护相关产业将逐步从传统的以水和大气污染防治相关产品和服务占绝对比重的结构逐步发展为水、大气、土壤、固体废物污染防治等相关产品和服务全面发展的产业结构,即使是在单个污染要素领域也将出现产业结构分化。2011年我国城镇污水处理设施、工业废水处理设施市场化率分别为90%和10%左右,工业园区、大型工业企业污染治理设施以及农村环保设施专业化运营还有巨大发展潜力。

近期出台的大气、水、土壤三个领域的污染防治行动计划将治理政策要求逐渐转化为环境保护相关产业的发展需求。

(参与本报告编写的有:环境保护部环境规划院:吴舜泽,逯元堂,赵云皓,辛璐,马春晖,徐顺青,樊宇,高军;中国环境保护产业协会:滕建礼,李宝娟,王政,董力,莫杏梅,王妍,赵子骁,卜一博。)

X324

E

1006-5377(2014)08-0004-14