承销商变更、声誉机制与IPO机会

2014-03-08章铁生凡小路魏立江

章铁生,凡小路,魏立江

(安徽工业大学管理学院,安徽马鞍山243032)

2004年我国股票发行审核制度实行核准制下的保荐制,股票发行制度市场化改革使得承销商充当股票发行环节的第一看门人,其在证券发行市场的作用愈显突出。在IPO(Initial Public Offering,首行公开发行)市场上,再次上会的发行申请存在变更承销商现象。承销商变更在证券发行市场中的作用日益受到学术界的关注,但已有研究主要定位于SEO(Secondary Equity Offering,再融资)阶段。如罗炜等[1]指出当公司盈余质量变好时,上市公司更可能变更为声誉好的承销商以从事其SEO的发行承销,上市公司质量与承销商声誉存在相互配比的关系;刘江会[2]发现上市公司聘请的承销商声誉等级越高,在再融资发行时其被更换的可能性就相对较小。发行申请人若再次上会时变更承销商是否会影响其通过发审委审核,尚未发现涉及此方面研究的相关报道。据此,本文从再次上会时发行申请人更换承销商的侧面来检验承销商声誉机制在IPO申请中的作用。

1 制度背景、理论分析与研究假设

声誉是承销商业务质量的信号显示机制,是其历史行为的综合记录和概括。由于声誉的毁易建难性,出于长远利益的考虑,承销商会挑选质优的发行申请人来维护其声誉。为了避免发行市场上的逆向选择行为,发行申请人希望借助值得信任的承销商来向外界传递其优质的信息,据此发行申请人往往会选择高声誉的承销商[3]。为寻求更高声誉承销商提供的优质服务,在需要时发行申请人也会做出更换其承销商的决策[4]。也就是说,在一定程度上发行申请人的质量和承销商声誉存在着相互配比的关系,一般而言由高声誉承销商保荐的发行申请人更容易受到投资者的青睐[5-6]。

在我国制度背景下,上述理论是否仍然能够得到验证,已有研究基本上得出一致结论。罗炜等[1]发现如果上市公司IPO时的承销商在SEO前一年的声誉越差,上市公司将其更换为更高声誉承销商的可能性就越大,并且盈余质量变好的公司更可能选择高声誉承销商,即上市公司质量与承销商声誉之间存在相互配比的关系。刘江会[7]也指出承销商声誉等级越高,上市公司对其忠诚度也就越高,即再融资时更换承销商的可能性就越小。可见,在SEO时承销商声誉是上市公司做出更换决策的重要参考依据,且一旦更换,公司会倾向于选择高声誉的承销商。

IPO市场充斥着大量的信息不对称现象,承销商成为股票发行环节的主要把关者。选择正确的承销商对发行申请人获得发行资格就显得尤为重要,再次上会时更换为更高声誉承销商有助于发行申请人通过发审委审核。

基于以上分析,提出如下研究假设:再次上会更换为更高声誉承销商的IPO申请更容易获得IPO机会。

2 数据、样本与研究设计

2.1 数据来源与样本选择

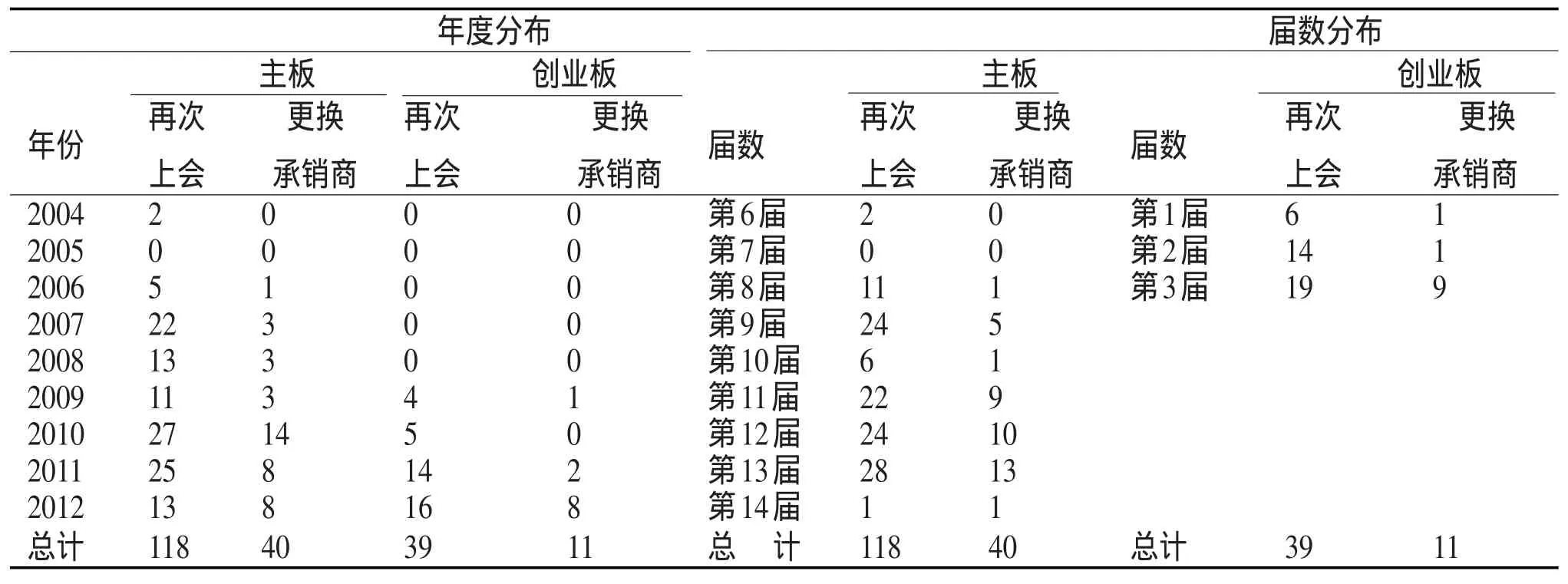

采用2004年保荐制实施后再次上会的发行申请人为样本,区间为2004年1月至2012年7月,样本总数为157家。对样本进行如下处理:(1)剔除金融类公司;(2)由于发行申请人在IPO申请前3年的财务数据都存在一定程度的缺失,剔除缺失本文所需数据的样本。经过上述处理后,最终得到133个样本。其中,IPO发行数据来自Wind数据库,承销商的股票主承销家数数据取自中国证券业协会官方网站(www.sac.net.cn)。表1分别从时间角度和届数角度列出再次上会的样本分布情况。表1中,更换承销商的发行申请人有51家,占总样本量的32.48%。

表1 再次上会发行申请人年度分布和届数分布Tab.1 Sample distribution perspective from year and session

2.2 变量定义和模型构建

定义P为再次上会发行申请人是否通过发审委审核的虚拟变量,通过审核则P为1,否则P为0。承销商声誉变化定义为Rp,通过比较前任和后任承销商的声誉在再次上会前一年的差值来度量。关于承销商声誉的计量,现有文献中代表性方法有2种:(1)Carter和Manaster[8]提出的承销商墓碑公告,以IPO公告中承销商的排名次序作为衡量承销商声誉的一个重要参考依据;(2)Megginson等[9]提出的承销商相对市场份额排名。由于我国没有承销商墓碑公告,因此,模型中承销商声誉的衡量采用中国证券业协会公布的承销商股票主承销家数排名。从2002年起,中国证券业协会开始公布我国证券公司经营业绩排名,其中包括证券公司股票主承销家数排名,手工搜集这些数据并计算发行申请人再次上会聘请的承销商与前任承销商在再次上会前一年的声誉排名差,以此来考察承销商声誉在IPO申请再次上会中的作用。具体变量定义见表2。

根据以上分析,建立如下Logistic回归模型

式(1)中各变量定义见表2,ai(i=0,1,2,3,…,22)为权重系数;ε为残差。

表2 变量定义Tab.2 Variable definition

3 实证结果与分析

3.1 描述性统计

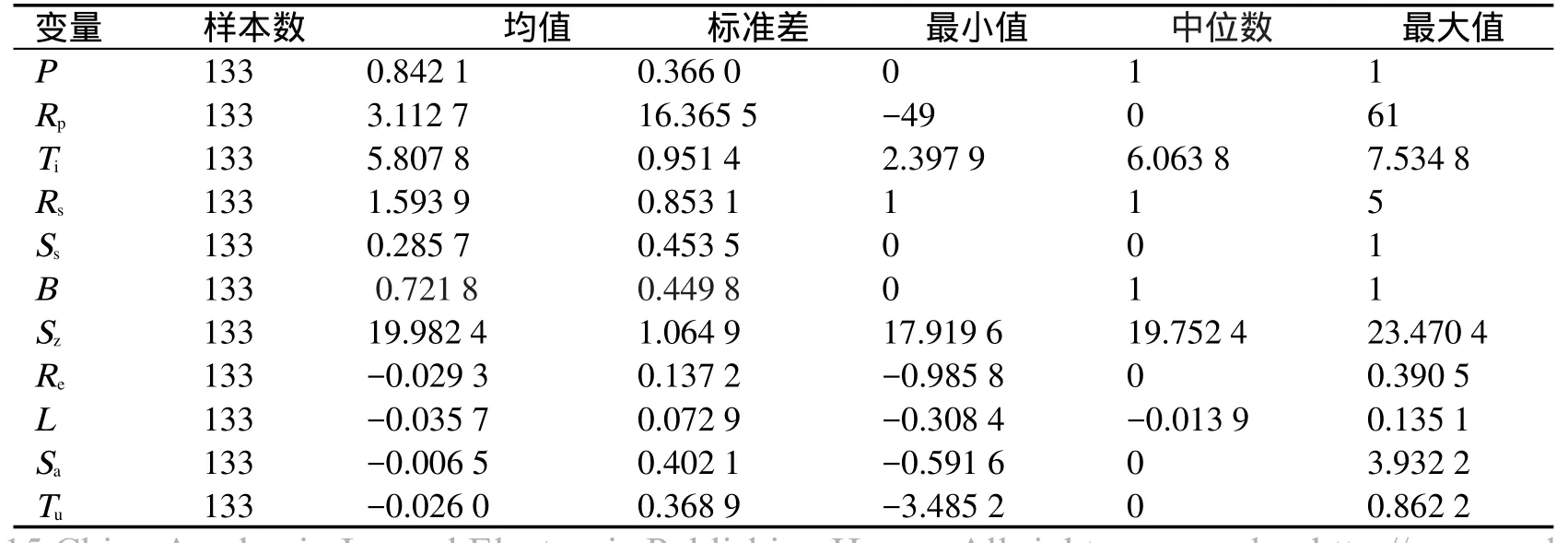

表3给出了模型中主要变量的描述性统计。P的均值为0.842 1,说明在整个再次上会的样本中,发行申请人的平均过会率为84.21%。承销商声誉在再次上会前一年的差值(Rp)的均值为3.112 7,最大值为61,最小值仅为-49,表明再次上会发行申请人所选择的承销商声誉变化的差异比较大。两次上会之间的时间间隔(Ti)分布比较分散,说明不同发行申请人在两次上会时间差上表现出较大的差异。上市板块(B)的均值为0.721 8,说明大约有72.18%的公司申请在主板和中小板上市。发行申请人规模(Sz)的平均值为19.982 4,最小值和最大值分别为17.919 6和23.470 4,表明不同公司的发行规模存在较大差异。

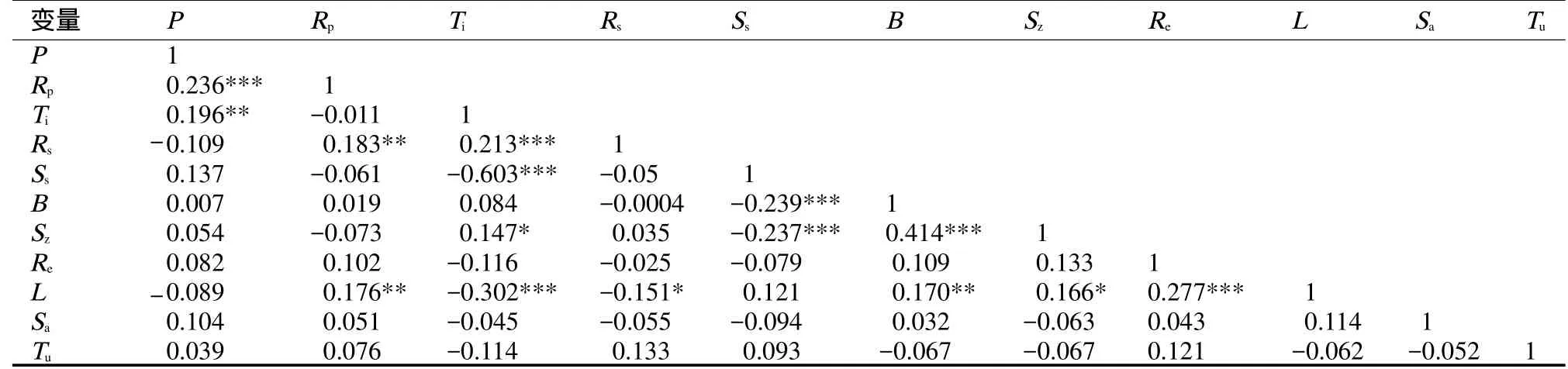

表4给出的是模型中主要变量的相关系数。从表中可以看出,P和Rp的系数显著为正,与本文的预期假设相一致。

表3 主要变量的描述性统计Tab.3 Main variable desciptive statistics

表4 主要变量相关系数表Tab.4 Main variables related indicator

3.2 回归结果与分析

表5是再次上会时承销商声誉变化对IPO机会影响的回归结果。从表中结果可以看出,Rp的系数为正,且在1%的水平下显著,表明更换为更高声誉承销商会对发行申请人的IPO机会产生显著影响。换而言之,再次上会时发行申请人更换为更高声誉承销商有助于其获得IPO机会,验证了本文所提出的研究假设。Ti在5%的水平上显著为正,说明时间间隔越长,企业越有机会修复其前次上会被否的不足,从而通过审核的可能性就越大。并且,模型的拟合优度R2为0.265 1,表明模型建立合理,自变量能够有效地解释因变量。

表5 模型的回归结果Tab.5 The analysis results of regression

4 结 论

从我国特定的制度背景出发,本文通过再次上会时发行申请人更换承销商是否有助于通过IPO审核的视角来考察承销商声誉机制在IPO市场的作用,研究发现,再次上会时有33.83%的发行申请人会选择更换承销商,更换承销商对IPO机会的影响进行回归检验的结果显示,更换为更高声誉承销商的IPO申请对通过发审委审核的影响显著,表明承销商声誉机制在IPO市场中是有效发挥作用的。

[1]罗炜,饶品贵.盈余质量、制度环境与投行变更[J].管理世界,2010(3):140-149.

[2]刘江会.中国上市公司股权再融资发行时为何频繁更换主承销商?—基于上市公司“忠诚度”的视角[J].中国金融评论,2010(3):34-53.

[3]Fernando,Charles S,VladimirA,et al.Wanna dance?How firms and underwriters choose each other[J].Journal of Finance,2005,60(5):2437-2469.

[4]Krigman L,Shaw W H,Womack K L.Why do firms Switch underwriters[J].Journal of Financial Economics,2001,60(2/3):245-284.

[5]郭海星,万迪昉,吴祖光.承销商值得信任吗—来自创业板的证据[J].南开管理评论,2011(3):101-109.

[6]徐浩萍,罗炜.投资银行声誉机制有效性—执业质量与市场份额双重视角的研究[J].经济研究,2007(2):124-136.

[7]刘江会.可信性、价值认证和投资银行声誉机制[J].财经研究,2007(9):124-143.

[8]Carter R,Manaster S.Initial public offerings and underwriter reputation[J].The Journal of Finance,1990(45):1045-1067.

[9]Megginson W L,Weiss KA.Venture capitalist certification in initial public offerings[J].The Journal of Finance,1991,46(3):879-904.