聚焦糖尿病治疗药物

2014-03-08汤森路透

汤森路透

聚焦糖尿病治疗药物

汤森路透

糖尿病药物市场是当前制药行业最具价值和发展最快的市场之一,拥有大量需要药物干预的糖尿病患者。自从胰岛素被发现以来,制药公司研发了一大批具有数十亿美元销售额的药物。由于人们更倾向于久坐的生活习惯,世界卫生组织预测糖尿病患者数量将呈爆炸性增加,也极大地提高了大批新型重磅炸弹级抗糖尿病药物问世的几率。在新型药物(包括传统的胰岛素类似物)稳固地位的驱动下,糖尿病药物市场被预测将在未来5年内翻倍。本综述分析了当前市场动态,以及越来越不利于市场发展的管理环境对产品发展的影响。当创新药物面临着国家监管部门越来越多的审查,胰岛素类生物仿制药的法规也即将颁布,从长远来看,将在无形中削弱糖尿病市场。此外,还讨论了胰岛素仿制药进入市场带来的重要挑战,并对其治疗作用进行了评价。

糖尿病;新药研发;交易并购;胰岛素;口服降糖药;胰高血糖素样肽-1激动剂;葡萄糖转运蛋白-2抑制剂

第一部分:新药研发

1 背景介绍

糖尿病是一种全球流行性疾病。由WHO和盖茨基金资助的最新研究表明,3.46亿成人患有糖尿病,该数据远高于在2009年预测的2.85亿。问题的关键是2型糖尿病的发病率不断上升,占了所有糖尿病病例的90%(在美国是95%),这与人口老年化、肥胖、缺乏锻炼直接相关。

控制不佳的2型糖尿病是社会巨大的健康负担。它易引起一系列的并发症,包括神经病变、视网膜病变,肾功能衰竭和心血管疾病,是全球导致死亡的最大原因之一。糖尿病患者中因心血管疾病的死亡和脑卒中的风险是非糖尿病患者的2~4倍。50%的糖尿病患者死于心血管疾病。2004年,340万人死于未控制的高血糖(高血糖症)。因患者人数上升,预测死亡人数将更高。WHO预测2005~2030年间死于糖尿病的人数将翻倍。

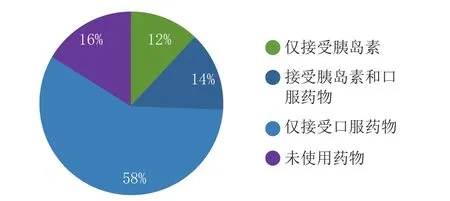

有确切证据表明,保持健康的生活方式和维持正常体质量能延缓或预防2型糖尿病的发生。医疗保健机构面临的挑战是鼓励患者在发病初期,身体几乎没有症状的时候坚持改善生活方式。随着时间的推移,大多数患者需要药物干预。传统的糖尿病治疗药物包括口服降糖药物(如二甲双胍)和胰岛素(见图1)。2型糖尿病初期可用口服降糖药进行治疗,但随着疾病的进展,口服降糖药不足以合理控制血糖时,患者才换用胰岛素。1型糖尿病患者(缘于机体不能生成胰岛素,该类型患者占所有糖尿病患者的5%~10%)一经诊断应立即使用胰岛素。糖尿病治疗目标是使血糖接近正常水平,且糖化血红蛋白(HbA1c)水平应不高于7%。

图1 2007—2009年期间美国成年糖尿病患者接受胰岛素或口服药物的比例Figure 1 Percentage of adults with diagnosed diabetes receiving treatment with insulin or oral medication in United States during 2007-2009

由于患者数目巨大,糖尿病市场是当前价值最大和增长最快的医药市场。2010年,ThomsonReutersCortellis™报道的销售额高达280亿美元,并且还将显著增长,预计到2016年将达到481亿美元。

糖尿病市场可细分为以下几个部分:

1)胰岛素市场,包括人胰岛素、胰岛素类似物和吸入型胰岛素;

2)口服降糖药,包括二甲双胍,磺酰脲类药物、氯茴苯酸类、噻唑烷二酮类(TZD)、α-糖苷酶抑制剂和新型二肽基肽酶-4(DPP-4)抑制剂;

3)胰高血糖素样肽-1(GLP-1)类似物;4)葡萄糖转运蛋白-2(SGLT-2)抑制剂。

2010年糖尿病药物市场主要由增长的胰岛素类似物组成:优泌乐(Humalog,赖脯胰岛素,由礼来开发)、诺和锐(Novolog,门冬胰岛素,由诺和诺德开发)和来得时(Lantus,甘精胰岛素,由赛诺菲开发)已大量取代人胰岛素。口服TZD类降糖药文迪雅(Avandia,罗格列酮,由葛兰素史克开发)和艾可拓(Actos,吡格列酮,由武田制药开发)也促进了糖尿病市场的增长。预计2016年市场的扩增来源于增长的患者人数和近来更为严格的血糖控制标准的趋势(HbA1c水平不高于6.5%)。由于患者基数增加,胰岛素类似物销量较好;同时有证据表明口服降糖药联合用药可达到更好的血糖控制效果,其中,分析专家认为新型的DPP-4抑制剂尤为有效。2016年,几个重磅炸弹级降糖药将投放市场,包括Degludec(德谷胰岛素,由诺和诺德开发),诺和力(Victoza,利拉鲁肽,由诺和诺德开发)和Janumet(二甲双胍和DDP-4抑制剂西他列汀的复方制剂,由默克开发)。

虽然预计糖尿病市场未来几年将有大幅度增长,但其仍面临巨大的挑战。由于重磅口服降糖药文迪雅增加心血管死亡风险,监管部门对药物的安全性特别重视,这使得创新药物进入市场更加困难。胰岛素市场也面临着明显的长远的问题:几个重磅胰岛素药物失去专利保护,新生物仿制药法规拓宽了胰岛素仿制之路,从根本上改变了这些产品的动态竞争。

以下讨论旨在对糖尿病市场不同类别药物中的“关键选手”目前和将来的定位进行概览,并介绍市场动态的改变、安全问题和仿制药的挑战将怎样改变糖尿病市场的版图。

2 人胰岛素和胰岛素类似物

自从1982年礼来公司首次推出其通过基因工程生产的人胰岛素优泌林(Humulin),各种胰岛素和胰岛素类似物相继上市。这些胰岛素的起效时间、作用持续时间(包括速效、短效、中效和长效)和给药设备各不相同。当前,市场上共有6类不同的重磅胰岛素制剂(见表1)。

表1 人类胰岛素和胰岛素类似物Table 1 Human insulins and insulin analogs

续表1

由礼来制药开发的人胰岛素优泌林和诺和诺德开发的诺和灵,设计出各种模拟内源性胰岛素释放的剂型,运用便利的预填充胰岛素注射笔,获得巨大成功。虽然人胰岛素成本低廉,在中期发展市场中还有很大增长潜力,但其固有的局限性导致它们将在发展市场中被胰岛素类似物大量取代。这些新型药物降糖效果更好,服药更方便,给药装置更易于患者接受。

速效胰岛素占有接近40%胰岛素市场的收益。在饭前服用避免餐后血糖巨增,从而减少糖尿病并发症。礼来和诺和诺德以各自产品优泌乐和诺和锐瓜分了速效胰岛素市场。诺和锐2010年销售额35.16亿美元,是速效胰岛素市场的领头羊。诺和锐因预填充注射笔(Flexpen)而优于优泌乐,大受患者喜爱。赛诺菲的Apidra因为进入市场较晚,同时又未能证明其临床获益优于主导药物,一直在艰难地争取更多的市场份额。

2.1 长效胰岛素引领胰岛素市场

随着赛诺菲的重磅药物来得时(长效胰岛素类似物)上市,胰岛素市场格局又发生了显著变化。在来得时上市之前,医师依赖混合胰岛素控制24h血糖,通常是短效和中效胰岛素联用,如优泌乐70/30、诺和灵70/30。和长效胰岛素类似物相比,预混合胰岛素使用复杂,发生低血糖风险高。

因使用装置便利,每天只需注射1次,还能改善糖代谢,来得时在上市之初就占领了一定的市场份额,成为胰岛素类似物的领先者,2010年销售额达到46.6亿美元。来得时的增长得益于其注射笔(solostar)的预填充、一次性使用和剂量可调的特点。

2.2 诺和平面临的挑战

来得时的主要竞争对手是诺和诺德公司的诺和平。尽管有数据显示诺和平增加体质量的风险低于来得时,但诺和平一直未能占领显著的市场份额,这和诺和诺德在胰岛素市场的声望也不符。虽然,诺和平市场表现不佳,但其在糖尿病市场上的份额仍表明诺和平也属于重磅炸弹级药物,2010年的销售额达到12.27亿美元。随着糖尿病患者增加,预计2016年诺和平的销售额将达到17.25亿美元。诺和平的一部分收益得益于2009年发表于《糖尿病学》(Diabetologia)杂志上的一篇文章,研究报告指出来得时有可能和癌症相关。不过这些研究结果,没有最终定论。赛诺菲发表声明,提出来得时导致恶性肿瘤的风险和中效胰岛素并无差异。因此,发表在糖尿病杂志上的研究结果不会对来得时的销售产生持续影响。

2.3 德谷胰岛素独特的给药优势

新型、长效的Degludec作为强劲的竞争对手,最终对来得时产生比诺和平更大的挑战。BEGIN和BOOST临床试验表明,即使Degludec每天给药1次,间隔40h,仍能达到和来得时相当的降糖效果。Degludec服用更方便,可在一天中的任何时间服用,而来得时必须在每天的相同时间服用。试验结果还表明Degludec低血糖风险低,尤其是夜间低血糖风险低于来得时。Degludec每周3次给药的有效性(试验正在进行)可能显著高于任何已上市的胰岛素。分析专家认为其销售额可达20亿美元。该药在2011年9月底向欧盟和美国当局申报,估计在2012年被批准上市。

诺和诺德还同时申报了DegludecPlus(德谷门冬双胰岛素,代号:NN-5401)。这种新型药物是长效胰岛素Degludec和广泛使用的速效胰岛素诺和锐的复方制剂,用于同时控制空腹和餐后血糖,而来得时不能和速效胰岛素合用。虽然目前还没有对来得时产生影响,但是随着未来Degludec的上市,该特点可能会对来得时的销售产生不利影响。

2.4 中效胰岛素前景良好

中效胰岛素的前景喜人,预计销售额将从2010年的150.67亿美元增长到2016年的234.33亿美元,而且有至少7个重磅药物特许经销(见图2)。虽然在发达市场被改良的胰岛素类似物取代,人胰岛素在发展中市场的增长,使其仍保持相当稳固的地位。到2016年,来得时将持续引领胰岛素类似物的市场。随着患者人数增多,给药装置和给药方案更便利,胰岛素类似物的市场份额将大幅度增长。但从长远来看,胰岛素类似物的市场将随着胰岛素仿制药的出现而发生相当大的改变。

图2 各类胰岛素产品的销售额Figure 2 Sales of insulin products

2.5 胰岛素生物仿制药

许多领先的胰岛素产品在未来5年内相继失去专利保护。便宜的胰岛素仿制药是胰岛素最大的长期威胁之一,可能会改变胰岛素市场的布局。诺和诺德的诺和灵已经失去了专利保护,重磅药物诺和锐与诺和平在2013年和2014年将相继失去专利保护。礼来的优泌林和优泌乐从2013年起也将失去专利保护。2010年,占据糖尿病市场17%,胰岛素市场31%份额的来得时在2015年也将失去专利保护。

由于仿制药的研发和上市面临一些挑战,其威胁程度还不能确定。仿制药不能直接替代原研药,胰岛素的结构复杂,治疗窗窄。生产和制剂过程中的轻微改变都有可能严重影响其临床疗效。胰岛素给药剂量的准确性依赖于给药装置的质量,这也增加了胰岛素给药复杂性。注射器是最简单的给药装置,也是最不准确的给药装置。因为给药装置是胰岛素产品重要的利益增长点,胰岛素仿制药的厂家必须研发和生产患者喜爱、易于使用的给药装置。

预计研发和生产生物仿制药的成本比小分子仿制药的成本高50倍。CollinsStewart分析专家预测,一个胰岛素仿制药进入市场需要8年的时间,平均研发成本约在1~1.5亿美元。由此,分析专家推测仿制药的价格折扣会相对温和,约为原研药的25%~45%,这将削弱仿制药的市场竞争力。仿制药间的竞争不会太激烈,预计每个原研药只有2~3个仿制药。

2.6 欧盟立法完善,美国相对落后

由于政府部门意识到可以节约数十亿美元的成本,对于生物仿制药在重要市场的准入法规制定已经取得一定进展,但是申报途径仍不确定。在欧盟,生物仿制药厂家必须要证实该仿制药与剂型,强度和给药途径相同的对照药有同样的质量,安全性和有效性。需要进行主要药理活性和重复给药毒性的临床前研究(特别关注免疫原性)。欧盟要求提供至少一个给药剂量的仿制药和对照药的交叉药代动力学研究。最好在1型糖尿病患者中进行对照、双盲、交叉的高血糖和正常血糖药效学研究。不需要临床有效性试验,但需要进行临床安全性研究。需要评价超过12个月的免疫原性研究,其中至少包括6个月的对照研究。必须进行长期使用临床免疫原性药物警戒试验。欧盟还强调厂家必须证实给药装置和药物兼容性好。

FDA预计在2011年底发布相关指导原则,监管部分最初的申明和欧盟指导原则类似,都强调产品的特性。

2.7 生物仿制药营销将是一大挑战

如果生物仿制药申请上市成功,那么销售就是它面临的另一问题。最终,决定将原研产品替换为仿制药的医疗保健专业人员和医生可能不愿意弃用原研产品。价格的降低还不足以说服医生更换药品。处方药剂师AnthonyGrasso博士,以及英国国家公共卫生服务部(NHS)基层基金信托会的QIPP(质量、创新、生产力和预防)负责人均表示,医生比较关心的是缺乏生物等效性数据和用药经验。

医疗保健专业人员在寻找生产和蛋白质量一致、供给可靠、临床疗效显著、安全耐受性好的生物仿制药产品。但解决这一问题所需耗费的巨额资金和市场营销问题,使得那些没有专业技术人员,也没有与大型制药公司合作的小型生物技术公司将逐步被淘汰。

2.8 辉瑞在胰岛素仿制药市场举足轻重

辉瑞公司在2010年和印度Biocon公司合作,成为进军胰岛素仿制药市场的第一个大型制药公司。辉瑞公司计划于2012年在欧洲,2015年在美国上市。然而分析专家认为这个计划过于乐观。他们预测生物制剂至少在未来的四五年内仍是品牌商业。斯坦福伯恩斯坦投资公司(SanfordBernstein)强调辉瑞将发现在诺和诺德占主导地位的市场其很难得到一席之地。除此之外,辉瑞在生物制剂方面的实力也相对落后。

最终,美国2010年颁布的新法规明确了在仿制药可以销售之前,品牌生物制剂有12年的市场排他性的专利保护期。一些分析专家猜测,除了生产胰岛素仿制药外,制药公司可能更进一步改变现有的胰岛素分子结构,从而改善其疗效和安全性。最终,将这个新的化学分子作为一个新的药物提交给FDA。这样的做法确保了另一个12年的保护期,而且比生产仿制药更有盈利空间。

3 传统口服降糖药

口服降糖药被仿制了许多年,二甲双胍和磺脲类仿制药已经被广泛使用。因为降糖效果明显,价格低廉,二甲双胍仍是2型糖尿病的一线用药。虽然二甲双胍可能引起胃肠道不良反应,部分患者有乳酸中毒风险,但是通常其耐受性较好,几乎没有不良反应。磺脲类药物也广泛使用,但是磺脲类比其他口服降糖药更易引起体质量增加,增加低血糖风险。

虽然,二甲双胍和磺脲类药物使用广泛。但是,这些药物固有的缺陷,不断增加的患者人数,疾病进展需要联合用药,这些都给其他药物留下一定发展空间。口服降糖药可分为以下几类:α-糖苷酶抑制剂,磺脲类,噻唑烷二酮类药物和新型酚类DPP-4抑制剂,还有在研的葡萄糖转运蛋白-2抑制剂。然而,近几年,安全问题越来越成为这些药物是否能成功上市的主要障碍。停产和严格的管理法规给制药公司研发新药并推入市场带来巨大的挑战。

3.1 文迪雅销售下降

葛兰素史克公司的噻唑烷二酮类降糖药文迪雅销量明显下降。文迪雅于1999年在美国上市后迅速占领市场,2006年达到高峰,销售额为30.32亿美元。但在2007年,《新英格兰医学杂志》(New England Medical Journal)的一篇META分析发现文迪雅和心血管疾病风险增加相关。其后,文迪雅的销售额便一落千丈。2009年发表的回顾性研究结果证实文迪雅引发心衰的风险是二甲双胍和磺脲类降糖药的2倍。这使得FDA要求噻唑烷二酮类降糖药生产厂家在药物说明书上添加引发充血性心力衰竭风险增加的黑框警告,导致文迪雅销量下降。到2010年9月,一篇综述表明文迪雅的获益小于其带来的风险,所以EMA决定让其撤市。FDA仍允许文迪雅上市,但是限制了其应用范围,只有之前服用文迪雅,或者服用其他药物都不能很好控制血糖的患者,在进行严格的风险评估和降低计划(REMS)程序后才可以继续使用文迪雅。

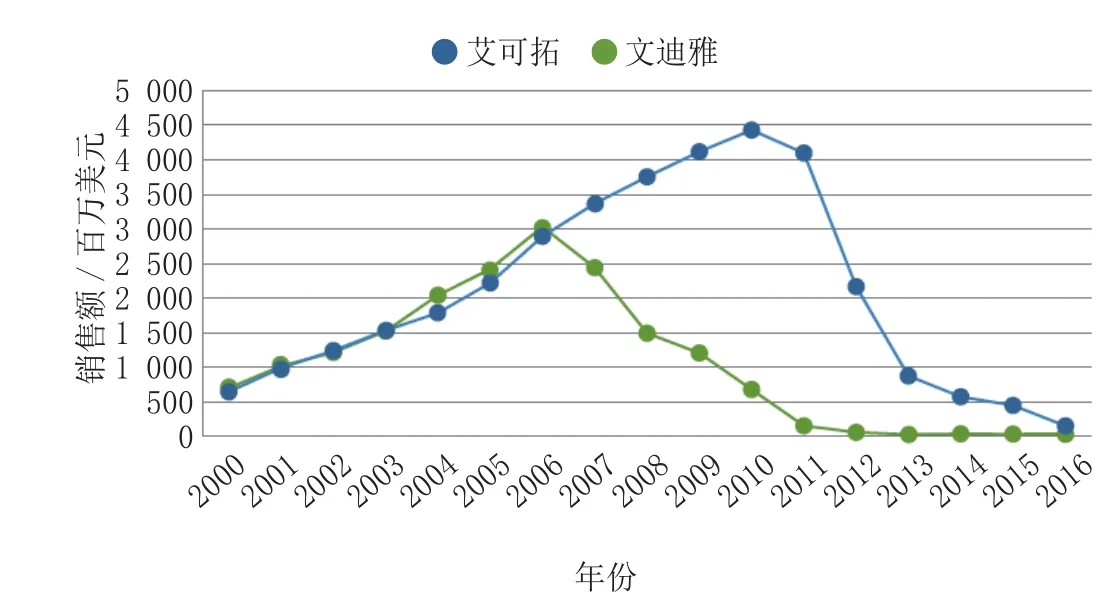

3.2 艾可拓引发膀胱癌

最初,武田制药的噻唑烷二酮类降糖药艾可拓是文迪雅夭折之后的主要受益者。Nissen发表在美国医学协会杂志上的文章表明,和对照组相比,艾可拓能显著降低心脏病,脑卒中和死亡的风险,但艾可拓还是被自身的安全性所困扰。前瞻性的研究结果表明,艾可拓和骨折的发生率增加相关。德克萨斯州健康科学院在2009年发表的文章中证实艾可拓使骨折的风险增加43%。最近还发现艾可拓和膀胱癌有一定联系,导致其在一些国家和地区撤市,其中包括法国和德国。在2011年,欧盟和美国监管部门证实高暴露水平或高累积药量的艾可拓和膀胱癌风险增加相关。但也声明含艾可拓的药物仍是某些患者的可选用药。虽然,监管部门仍让艾可拓继续销售,分析专家预测艾可拓的轰动将无法再现。从2011年开始,艾可拓在主要市场失去专利保护,这是对艾可拓的又一重创。到2016年,预计销售额将从2010年预测的最高销售额超过44.3亿美元下降至1.548亿美元(见图3)。

图3 艾可拓和文迪雅的销售额Figure 3 Actos and Avandia drug revenue

3.3 监管当局对批准新药上市慎之又慎

艾可拓和文迪雅上市后的经验使得监管环境更为严厉。患者生存时间更长,需要口服降糖药长达数十年,新药的长期安全性更需要详细考察。相应地,2008年FDA发布了新的指导原则。这使得新药的研发成本,研发周期和上市后再评价项目都显著增加。公司需要成立独立的临床试验委员会,评价与心血管疾病相关的Ⅱ期和Ⅲ期临床试验。试验设计需要满足META分析的要求,并特别关注心血管风险。需要评价至少2年的心血管风险,评价周期显著长于此前的3~6个月。另外,如果风险-获益比结果支持上市,但是预销售数据显示心血管的风险比在1.3~1.8之间,则必须要进行上市后安全性再评价。新的指导原则有着非常严格的要求,直接导致许多有潜力的创新药物都推迟上市。

3.4 新研究结果发布后阿格列汀方可获准上市

新型DDP-4抑制剂阿格列汀(alogliptin)在2008年就已满足FDA新药上市的要求。但是直到2009年3月,FDA告知武田制药,根据新的指导原则,阿格列汀需要额外补充心血管安全试验后才可上市。同年,历时2年的安全性评价试验启动。直到2011年7月,武田制药重新递交了新药申请,提供了包括在2型糖尿病合并急性冠状动脉综合症患者中进行的EXAMINE临床试验的中期试验结果数据。根据2012年4月PDUFA结果,武田制药计划同年在美国上市。同时,公司希望在2012年申请在欧盟上市,并期望额外的安全性评价结果可以为该药争取更大的成功的机会。

随着轰动性的药物艾可拓的落幕,阿格列汀的成功对武田制药的未来至关重要。它的推迟上市使得竞争对手有2年的时间可以开发新产品。武田制药可能已经发现了难以弥补这一缺憾。然而,近几个月来,竞争药物如DDP-4抑制剂和GLP-1类似物也面临着同样的安全性问题。

3.5 DDP-4抑制剂捷诺维引发胰腺炎

默克公司的创新药物捷诺维(西他列汀)是DDP-4抑制剂类药物,也遇到相同的安全性评价问题。作为DDP-4抑制剂类的第一个药物,西他列汀一经上市便迅速占领市场。这归功于其疗效持久,和磺脲类降糖效果类似而低血糖风险显著降低。和二甲双胍相比,该药的胃肠道耐受性较好。同时临床前实验结果表明该药能维持β细胞的功能。然而,上市后调查发现,该药会引起重度过敏和超敏反应,包括报道的史蒂文斯-约翰逊综合征(Stevens-Johnsonsyndrome)。其他上市后评估报告显示急性胰腺炎,包括致死性和非致死性的出血,坏死胰腺炎,致使默克公司在2009年更新了西他列汀的处方信息。

新型DDP-4抑制剂,佳维乐(维格列汀,诺华)的安全性问题引起了监管机构的极大关注。诺华已获准在欧盟上市,但不准备在美国申请上市。考虑到维格列汀会引起猴的皮肤坏死性损伤,人体水肿和肝毒性,再加上需一天2次服用,这些都限制了它的发展。

除了安全性问题以外,市场的扩大,疾病的进展,联合用药等新的治疗选择,都限制了这类药物的成功。预计少数几个新型DDP-4抑制剂会有所突破,虽然他们在结构上差别不大。分析专家预测,DDP-4抑制剂替代噻唑烷二酮类(TZD)和二甲双胍联合使用效果可能更好,因为它们引起低血糖的风险较小。到2016年,该药的销售额能达到114.49亿美元,这意味着将近四分之一的糖尿病市场将被这种相对较新的独特药物占领(见图4)。

图4 DDP-4抑制剂的销售额Figure 4 Sales of DPP-4 inhibitors

4 GLP-1激动剂GLP-1激动剂有减轻体质量,延缓2型糖尿病进展的优势,是DPP-4抑制剂最有力的竞争者。虽然,这些药物需要静脉注射给药,但是由于给药装置改善,给药频率减少,服用这类药物的患者也很多。和DPP-4抑制剂类似的是,有证据表明GLP-1激动剂可能有保护和改善β细胞功能的作用。根据ThomsonReutersCortellis的资料推断,在未来五年,拥有特许经营权的这类药物销售额将有大幅度增加(见图5)。

图5 GLP-1类似物的销售额Figure 5 Sales of GLP-1 analogs

目前为止,这类新药中最成功的是诺和力,这是诺和诺德研发的每天给药1次的新型药物。该药物在美国上市时要求进行严格的REMS程序,以及上市后监查包括心血管事件和肿瘤发生率的数据。历时两年多的LEAD试验显示该药能显著减轻患者体质量,在该优势的支撑下,诺和力已经超越了该类药物中第一个上市的百泌达(艾塞那肽,礼来和Amylin制药公司)。与诺和力相比,百泌达需要每天给药2次,且易导致较高比例的恶心发生率(40%vs 15%~25%)。

4.1 GLP-1类似物面临的问题——胰腺炎和甲状腺癌

预计到2016年诺和力的利润将达到24.64亿美元,达到重磅炸弹级药物的水平,但GLP-1类似物仍然受安全性问题的困扰。几乎所有药物都能引起一定程度上的恶心以及与药物相关的严重不良反应。百泌达销售的增长因其上市后报告的引发胰腺炎而受到影响,同样的DPP-4抑制剂领军药物捷诺维也是如此。诺和力的药品说明书中也提到了胰腺炎风险的问题,这提示药物引发的胰腺炎是这类药物的共同问题。诺和力和百泌达还与甲状腺癌的发生有关。诺和力的说明书中有专门的黑框警告其甲状腺癌风险,由此在2009年11月,FDA要求礼来和Amylin制药公司进行百泌达,二甲双胍和格列本脲引发甲状腺和胰腺癌风险差异的流行病学研究。Bydureon,礼来公司第3代长效艾塞那肽制剂,在临床前研究结果表明增加甲状腺癌风险,这意味着一旦上市,也将有诺和力的黑框警告。调查显示甲状腺癌也可能是GLP-1类似物引起的不良作用。

4.2 Bydureon需完成心血管风险评估方可获准在美国上市

由于Bydureon每周给药1次的优势,已经打上了引领特许经营药物领先者的标签,但是也存在与DPP-4抑制剂一样的问题,即心血管安全问题而耽误了其完成上市申请的步伐。在2009年年初,公司申明其已经按照FDA的指南规定的原则评价了Bydureon的心血管风险。然而,FDA考虑到QTc间期延长和心律不齐的潜在风险,要求礼来和Amylin制药公司进行额外的试验。QT试验已结束,Bydureon在欧盟已批准上市。2011年Bydureon再次向FDA提交申请,2012年1月在美国上市。由于上市时间推后减弱了该药对诺和力的竞争力。虽然,Bydureon每周给药1次的特点使其成为一个备受关注的重头药物,但预测其销量到2016年只能占据GLP-1类似物市场的第2位(见图6)。

图6 GLP-1类似物与诺和力的销售额比较Figure 6 Sales of GLP-1 analogs versus Victoza

5 钠-葡萄糖协同转运蛋白-2抑制剂

最有前景的口服降糖药是SGLT-2抑制剂,靶向作用于肾脏SGLT-2载体。这类药物也遇到了监管的绊脚石。达格列净(dapagliflozin)是这类药物中有望最先上市的药物。它有中等强度的降血糖和降低体质量作用。但是在2010年向美国和欧盟递交申请的时候,FDA内分泌和代谢药物咨询委员会因其安全性问题投票拒绝其上市。委员们相当重视其引起的膀胱感染增加,老年人骨安全性和有效性问题,肾脏问题。主要关注达格列净诱发的肝损伤潜在风险,同时观察到达格列净组的患者患乳腺癌(达格列净组vs 对照组,0.4%vs 0.09%)和膀胱癌(达格列净组vs 对照组,0.3%vs 0.05%)的比例增加。百时美施贵宝公司(BMS)和阿斯利康申明,当纳入所有类型癌症比例后,达格列净并不增加乳腺癌和膀胱癌的风险,这些癌症确诊的比例和开始试验时相近,和达格列净不太相关。

在提交用以解决安全性问题的Ⅲ期试验数据后,达格列净于2012年1月2日接受审核。阿斯利康和百时美施贵宝公司面临着选择,一是增加额外的临床试验,这将使产品延迟几年上市,或者FDA授权其进行上市后监管研究。分析专家预测这些不确定因素大大影响这类药物的前景。然而,支持者认为SGLT-2抑制剂类药物将是现有治疗选择的有效补充。因为这类药物是以胰岛素非依赖性途径发挥降糖作用,预示着这类药物很容易和其他药物合用。到2016年,预计第一个药物上市4年后,对于特许经营总收入可达到14.13亿美元(见图7)。

图7 SGLT-2抑制剂的销售额Figure 7 Sales of SGLT-2 inhibitors

6 结论

2型糖尿病全球流行病学研究发现,更早和更多的联合使用抗糖尿病产品,推动了这个市场收入大规模的激增。预计全球范围内的糖尿病人群将激增,中期预测预示这种情形将持续增长好几年,注册的重磅治疗药物创造的收入将很可观。

然而,这个行业仍然面临着许多挑战。高调推出的的糖尿病产品的安全性问题使得监管部门对已有药物和创新药物的监管更为严格。在未来产品申请上市需要进行更多的临床试验研究,上市后再评价和监查可能成为常规甚至是必须的要求。监管环境的挑战使创新面临一些障碍。进入市场的产品可能更少,有潜力的产品也因为要完成必须的安全性研究而推迟几年上市。

糖尿病市场面临的长远挑战将来自于仿制药的竞争。新的生物仿制药法规将推动胰岛素仿制药对原研药的竞争,使其成为糖尿病市场收入的大军。像诺和诺德、礼来、赛诺菲公司的一些领先的胰岛素产品在未来几年内将失去专利保护。接下来上市的生物仿制药可能会改写未来十年胰岛素市场的蓝图。

第二部分:市场运营

7 聚焦并购案例

ThomsonReutersCortellis数据表明,在20世纪80年代后期,共促成了880项与糖尿病相关的交易。第2部分总结了一批重磅糖尿病药物和极具潜力药物的转让概况。其他值得关注的高成交额交易也会在这部分中进行总结,以便读者对糖尿病药物市场有更清楚的认识。

7.1 胰岛素重磅产品转让情况

通过研究胰岛素产品中的重磅产品或预期重磅产品的交易环境后可发现,似乎相关的转让情况并不多。没有药品开发或商业合作方面的交易,少数签订的几笔交易也主要是侧重于技术许可或是产品推广。

糖尿病治疗药物的巨头诺和诺德——诺和灵、诺和锐、Degludec、诺和平和DegludecPlus的研发者,似乎只有一项交易和胰岛素产品有关。在2004年11月,诺和诺德同位于美国和波多黎各的美敦力公司签订了一项合同,共同开发预填充胰岛素装置,包含诺和诺德的NovoLog/NovoRapid,并使用美敦力的外部胰岛素泵Paradigm。此协议的财务数据并未披露。

赛诺菲——Insuman、Apidra和2010年销量最高的重磅药物来得时的研发公司,促成了一些与技术和专利相关的交易。为了解决诺和诺德于2000年4月提出的关于赛诺菲的产品侵害了诺和诺德的2个专利的诉讼,诺和诺德于2001年1月授予赛诺菲来得时的独占权。和这些专利相关的诉讼都得到解决,同时诺和诺德收到这一年的预付款。赛诺菲在2008年4月和Ypsomed达成了供应和生产方面的协议,应用Ypsomed先进的注射笔技术,用于来得时、Apidra和其他胰岛素产品的给药。此协议的财务数据并未披露。

礼来公司分别和Lupin和勃林格曼海姆(Boehringer Mannheim)公司签订了与优泌林和优泌乐产品相关的合作协议。最近的协议是在2011年7月同Lupin签订的协议,关于推广和销售礼来在印度的优泌林产品,包括在印度和尼泊尔推广优泌林NPH、优泌林R、优泌林30/70、优泌林50/50和HumapenErgoⅡ系统。礼来和勃林格曼海姆在1995年12月签订的协议包括世界范围内糖尿病管理项目的市场销售,包括礼来的优泌乐和勃林格曼海姆的血糖监测仪。此协议的财务数据并未披露。

MannKind于2008年2月签署了一项协议,在其吸入式胰岛素产品Afrezza的Ⅲ期临床试验中应用Emisphere技术公司的二酮哌嗪技术。整个交易价值250万美元,包括150万美元的预付款和100万美元的里程碑付款。在2009年5月,由于美国FDA同意了MannKind的新药申请,Emisphere收到了50万美元的里程碑付款。在2008年12月,MannKind还得到了一项在2009年3月31日前有效的选择权,即将SemBioSys独家的通过植物生产的重组人胰岛素优先用于Afrezza项目。SemBioSys将收入250万美元,包括MannKind以每股0.83美元购买了240万股的股权投资。在2009年1月,SemBioSys从MannKind收到250万美元作为协议的一部分,以及SemBioSys的240万股份。2010年2月,MannKind报告称,他们正在同潜在的合作商讨论Afrezza的合作事宜。胰岛素产品相关协议如表2所示。

表2 胰岛素产品相关协议总结Table 2 Summary of agreements for insulin products

7.2 辉瑞的全球战略意在获得Biocon公司胰岛素生物仿制药产品的商业化运作权

2010年10月,即辉瑞公司将DPP-4抑制剂戈格列汀撤市的同年,其签订了一项可能至少价值3.5亿美元的协议,保证辉瑞在全球范围内享有Biocon胰岛素和胰岛素类似物生物仿制药的独家商业化运作权。其中涉及到的胰岛素类似物包括重组人胰岛素、甘精胰岛素、门冬胰岛素和赖脯胰岛素。辉瑞在德国、印度和马来西亚与Biocon已有的授权商共享特权,主要在发展中国家。Biocon保留对产品的所有的发展和监管权。根据协议融资部分的细则,Biocon将收到2亿美元的预付款,同时将收到高达1.5亿美元的发展和监管里程碑付款,同时还有和辉瑞产品全球销售额相关的款项。

7.3 值得关注的DPP-4抑制剂已确立的合作协议

默克公司的西他列汀正在进行和健康投资相关的商业化活动。在2004年11月相互特许的安排下,Ono制药公司从默克公司获得止吐药止敏吐(Emend)在日本的独家开发权和商业化运作权,以及捷诺维(Januvia)在日本的合作销售权;Ono制药授予默克公司注射用arundicacid的全球开发权。默克同意付给Ono制药公司启动资金、里程碑付款以及arundicacid基于销售净额的特许权使用费。其他相互特许的财务细节并未披露。

在西班牙,AlmirallProdesfarma在2008年11月获得了捷诺维的销售权,然后在2009年推出了新型降糖药Janumet,它是西列他汀和口服降糖药二甲双胍的复方片剂。具体的财务细节并未披露。在韩国,Daewoong制药公司于2008年7月和默克公司达成研发协议,共同推广捷诺维和默克公司的骨质疏松治疗药物福美加(FosamaxPlus,阿仑膦酸钠维生素D3片)。我国的先声药业在2011年7月和默克公司签订战略合作协议,共同建立合资公司,旨在加快中国地区心血管疾病和代谢性疾病的先进治疗手段的推进。该协议覆盖了2个公司的众多药物,包括捷诺维。具体财务细节并未披露,并购交易尚处于保密阶段。

同默克和Almirall公司针对Janumet的交易一样,默克公司在2009年7月从Depomed公司获得某些和二甲双胍缓释制剂技术相关的专利的非独家特许权,期望用于开发固定剂量的联合用药剂型。Depomed将得到预付款1000万美元,以及里程碑付款和特许权使用费。在2010年11月,默克公司按照合约付给Depomed公司250万美元的里程碑付款。

2003年11月,PPDDiscovery和Syrrx达成共同开发DPP-4抑制剂的协议,包括阿格列汀。Syrrx公司收到2500万可兑换的股权投资,并可获得里程碑付款。PPD主要负责Ⅱb期试验的大部分资金,此后的研发开支和利润两家公司平均分配。在2005年3月收购Syrrx公司(成为TakedaSanDiego)后,武田制药公司在同年7月获得DPP-4抑制剂的特许权。PPD同意在美国和欧盟进行Ⅱ期和Ⅲ期试验开发,大约有1500万美元的预付款,以及里程碑付款和特许权使用费。到2008年1月,据公开数据显示PPD将分别收到高达7050万美元研发相关的里程碑付款以及3300万美元的销售相关的里程碑付款;并且该公司已收到1500万美元的阿格列汀Ⅲ期临床试验里程碑付款。2008年2月,因FDA同意降糖药的新药申请又使得PPD得到额外的1500万美元里程碑付款。2008年9月,另有300万美元的里程碑付款来源于武田制药的这个品种的新药申请在日本通过。2010年6月,PPD和Furiex制药公司合作开发该药。据报道,只要美国FDA同意批准阿格列汀的申请,Furiex将收到2500万美元的里程碑付款和特许权使用费。那时,该药在日本的销售已经促使Furiex从武田制药得到特许权使用费。

诺华的佳维乐拥有大量的推广和市场并购交易,包括于2010年11月和赛诺菲签订的在日本的合作促销协议。UCB在2009年8月签订了一批降血压药物和降糖药在德国的共同销售协议,这其中包括佳维乐。韩国韩社制药公司在2008年3月签订了一个关于佳维乐在韩国市场共同推广的协议。上述所有协议的具体财务细节并未披露。

百时美施贵宝的DPP-4抑制剂Onglyza在日本已经转让给大冢制药,所有其他地区转让给了阿斯利康。大冢制药在2006年12月以未知金额的预付款、里程碑付款和基于销售额的支付款为交换,获得该产品在日本的独家研发和销售权。百时美施贵宝保留了在日本的共同推广权利。2007年1月,阿斯利康得到Onglyza和SGLT-2抑制剂达格列净在除日本以外所有地区的推广权,该交易价值高达13.5亿美元。表3总结了与DPP-4抑制剂相关的协议。

表3 DPP-4抑制剂相关的并购协议Table 3 Summary of agreements for DPP-4 inhibitors

7.4 阿斯利康以13.5亿美元的交易获得百时美施贵宝的DPP-4抑制剂Onglyza和SGLT-2抑制剂达格列净的开发权

糖尿病治疗领域最大的交易之一是2007年1月阿斯利康同百时美施贵宝进行的开发DPP-4抑制剂Onglyza和SGLT-2抑制剂达格列净的交易。阿斯利康得到了这2个治疗2型糖尿病的药物的全世界范围内(除日本以外)的开发权和商业化运作权,价值高达13.5亿美元。根据协议条款,百时美施贵宝将收到1亿美元的预付款,6.5亿美元的开发和监管里程碑付款,同时每个药品还有3亿美元的销售里程碑付款。百时美施贵宝负责产品生产,阿斯利康提供2年的资金支持。进一步的开发和商业化成本由两家公司均摊,同时有开发其他产品的选择。至2007年12月,两家公司共同开发了KombiglyzeXR,即沙格列汀和二甲双胍固定剂量的复方制剂。2008年12月,这个协议扩展到包括日本地区的达格列净。阿斯利康独家负责达格列净在日本的开发和监管活动成本。同时,销售成本和利润两家公司平分。

7.5 GLP-1激动剂诺和力的转让概况

诺和诺德的重磅GLP-1激动剂——诺和力最先由麻省总医院开发。在1988年,Scios独家注册了GLP-1激动剂的的使用权,并以未披露的金额从医院购买了专利。同年后期,Scios将GLP-1技术的独家专利权转让给了辉瑞,于是辉瑞在支付了特许权使用费的许可下,获得了任意产品在全球范围内的独家商业化运作权。该协议在1994年4月经过调整,修订了与专利付费、生产和销售相关的条款。然而,在1996年5月,辉瑞终止了其专利,诺和诺德得到相关技术专利。

1996年9月,诺和诺德从Scios购得一系列GLP-1激动剂(包括诺和力)的专利、知识产权和技术工艺。根据协议的条款,Scios将收到预付款、里程碑付款和特许权使用费。

1996年8月,TheraTech正在开发一种GLP-1的口服透黏膜(transmucosal)制剂,随后和Scios达成了协议。然而,在沃森实验室公司(WatsonLaboratories)收购TheraTech之后,自1999年至今还没有该制剂的最新研发进展报道。诺和力相关的并购协议如表4所示。

表4 诺和力相关的并购协议Table 4 Summary of agreements for Victoza

7.6 Amilin 和礼来关于艾塞那肽GLP-1激动剂百泌达和Bydureon的协议

艾塞那肽最初是JohnEng在1996年10月从希拉毒蜥(Gilamonsterlizard)的毒液中发现的。Amylin公司从JohnEng手中购得艾塞那肽的独家专利权。随后,在2002年9月,Amylin公司和礼来进行全球范围的合作,共同进行该化合物用于治疗2型糖尿病的研发和商业化运作。Amylin将收到至少8000万美元的不可退款的资金。若是研发取得显著进展(包括长效缓释剂型),资金支持将上升至8500万美元。如果将来该化合物能商业化,金额可能达到1.3亿美元。礼来还将购买Amylin价值3000万美元的普通股。由于完成了Ⅲ期临床试验,Amylin在2003年12月收到3500万美元的里程碑付款。礼来放弃将付款转换为Amylin普通股的权利。一项在2型糖尿病患者中进行、旨在比较百泌达和赛诺菲的甘精胰岛素的实验获得阳性结果后,Amylin在2004年7月收到500万里程碑付款。由于分别在欧盟和日本成功上市,Amylin分别在2007年7月和2011年12月收到1500万美元和1000万美元的里程碑付款。

这几家公司在2008年10月还签订了百泌达控释制剂——Bydureon的补充协议。礼来将总共花费1.25亿美元用于支付Amylin在美国销售的预付款和在美国以外地区的销售成本。礼来公司还将提供给Amylin公司1.65亿美元的信用额度,并对其总部设在美国俄亥俄州的西切斯特工厂的投资(据报道超过5亿美元)报销。由于Bydureon于2011年7月在欧盟成功上市,至同年9月Amylin已收到了礼来支付的1500万美元的里程碑付款。

然而,在2011年11月,公司发布消息,为了解决各方之间的未决诉讼,他们将终止百泌达和Bydureon的协议。2011年5月Amylin在美国对礼来公司提起诉讼,宣称礼来公司同勃林格殷格翰公司签订的竞争产品Tradjenta的商业化运作协议违反了他们之间的一系列协议。与此同时,Amylin也在寻找对礼来公司初步的和永久性的禁令,主要是禁止礼来公司使用同样的销售力量去推广这2个药物。礼来公司驳回了指控,并打算捍卫自己的地位。

2011年11月30日,礼来公司同意归还Amylin公司这2个药物在美国的专利,并在2013年结束前保留继续销售的权利。Amylin同意一次性付清礼来公司2.5亿美元的预付款,还有艾塞那肽全球销售净利润15%的利润分成。至此,Amylin一共要付给礼来公司12亿美元。此外,一旦FDA同意只需每月给药1次的艾塞那肽混悬剂上市,Amylin还将支付给礼来1.5亿美元的里程碑付款。

7.7 勃林格殷格翰和礼来的全世界糖尿病联盟,并购交易规模高达数十亿

2011年1月,为了开发和商业化运作一些降糖药(包括勃林格殷格翰的DPP-4抑制剂Tradjenta和SGLT-2抑制剂empagliflozin以及礼来的胰岛素类似物LY-2605541和LY-2963016),勃林格殷格翰和礼来签订了一项价值20亿美元的交叉特许协议。该协议的其中一项是共同开发和销售礼来公司用于治疗慢性肾病(包括糖尿病肾病)的anti-TGF-betamAb。勃林格殷格翰收到一次性支付的3亿欧元(约4.08亿美元)的启动资金。一旦药物获得许可,将有资格获得总计达6.25亿欧元(约8.5亿美元)的里程碑付款。如果礼来公司的胰岛素类似物研发取得重大进展,礼来公司将得到总计达6.5亿美元的里程碑付款。如果勃林格殷格翰决定将礼来公司的抗TGF-β单克隆抗体推入Ⅲ期临床,礼来公司可以得到5.25亿里程碑付款。合作团队将一起承担开发和商业化运作的成本,共享产品在成功获得监管部门的批准后所得的总利润。这些公司将有资格得到基于每家公司对于产品销售的贡献而分配的潜在的盈利。

8 结论

显然,诺和诺德在重磅药物的开发和许可以及重大疾病的治疗中起到了非常重要的作用。2010年仅其胰岛素产品的销售额就高达68.51亿美元,该公司凭借产品的销售额成为胰岛素市场的领跑者。该公司还开发了Degludec和“重磅炸弹”药物GLP-1激动剂诺和力。其他巨头企业包括赛诺菲,其主打产品包括来得时,一个在2010年引领胰岛素销量的产品;礼来制药,开发了“重磅炸弹”药物优泌林和优泌乐,也重新开发了GLP-1激动剂百泌达和Bydureon,其权利回归到原研机构Amylin作为诉讼解决办法的一部分;百时美施贵宝的竞争产品包括Onglyza、达格列净、Tradjenta和empagliflozin,它们与汤森路透Cortellis糖尿病治疗产品交易榜上的前两名均有关联,这2项并购的交易额均远远超过10亿美元。

显而易见,转让交易仅限于最受关注的胰岛素产品。然而,由于一些有潜力的DPP-4抑制剂和GLP-1激动剂产品的存在,交易呈现出相当不同的状态。当中的许多产品与开发和商业化运作交易相关。此外,在汤森路透Cortellis上的交易包括很多和糖尿病治疗相关的价值至少5亿美元的协议,这表明了该治疗领域的价值以及投资和发展的机遇。

翻译:南京市鼓楼医院药学部肖青青

中国药科大学杨臻峥

Spotlight on Antidiabetic Drugs

Thomson Reuters

The diabetes market is currently one of the biggest value and fastest growing in the pharma industry, fueled by the vast number of patients needing pharmaceutical intervention to control their disease. Since the discovery of insulin, the industry has developed a raft of multibillion dollar-selling drugs to treat the disease. The future explosion in patient number predicted by the World Health Organization (WHO), as the global population leads a more sedentary lifestyle, offers ample opportunity for the development of new blockbuster antidiabetic agents. Driven by these newproducts,aswellasentrenchedinsulinanalogs,thevalueofthemarketisforecasttoalmostdoubleinthenextfveyears.Thisreviewlooksatcurrent market dynamics and the effect that an increasingly hostile regulatory environment is having on product development. While novel drugs face increased scrutiny by the national regulatory agencies, legislation allowing the development of insulin biosimilars is just around the corner and may shape the diabetes market beyond recognition in the long term. In this review,we discuss the key challenges in bringing insulin generics to the market, and evaluate the magnitude of the threat.

diabetes; new drug research and development; deal; insulin; oral antidiabetics; GLP-1 agonist; SGLT-2 inhibitor

R977.15

A

1001-5094(2014)09-0686-13