经批准的总分机构试点纳税人如何计算缴纳增值税

2014-02-25戴真果

分税种答疑 增值税

经批准的总分机构试点纳税人如何计算缴纳增值税

问:《财政部、国家税务总局关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税〔2013〕37号)附件1《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第四十二条规定:“总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经财政部和国家税务总局或者其授权的财政和税务机关批准,可以由总机构合并向总机构所在地的主管税务机关申报纳税。”但目前只有《财政部、国家税务总局关于部分航空运输企业总分机构增值税计算缴纳问题的通知》(财税〔2013〕86号)公布了经批准的中国国际航空股份有限公司等22家总机构和中国国际航空股份有限公司公务机分公司等158家分支机构名单。我单位是设在承德的一家物流分公司,主要从事货物运输代理服务、代理报关服务、仓储服务和装卸搬运服务,总机构设在上海,按照“营改增”政策,属于财税〔2013〕37号文附件1《应税服务范围注释》规定的物流辅助服务,应当根据该通知的规定缴纳增值税。如果我公司今后也被批准为可以按总机构合并向总机构所在地的主管税务机关申报纳税。请问,在这种情况下,总分机构试点纳税人如何计算缴纳增值税?

承德万安物流分公司 戴真果

答:有人关如总何分计机算构缴试纳点增纳值税税问题,《财政部、国家税务总局关于重新印发〈总分机构试点纳税人增值税计算缴纳暂行办法〉的通知》(财税〔2013〕74号,以下简称《总分机构试点纳税人增值税计算缴纳暂行办法》)明确规定:只有经财政部和国家税务总局批准的总机构试点纳税人及其分支机构,才能按照此办法的规定计算缴纳增值税,如果贵单位今后也被批准为可以按总机构合并向总机构所在地的主管税务机关申报缴纳增值税的试点纳税人,应当按照以下办法计算纳税:

1.《总分支机构试点纳税人增值税计算缴纳暂行办法》仅适用于营改增试点纳税人从事随财税〔2013〕37号文印发的《应税服务范围注释》所列业务应交的增值税,总分支机构销售货物、提供加工修理修配劳务,仍需按照增值税暂行条例及相关规定就地申报缴纳增值税。即:总机构和分支机构均应分别核算从事《应税服务范围注释》所列业务与从事销售货物、提供加工修理修配劳务发生的销售额、销项税额、进项税额以及应纳税额、已纳或预交(预征)税额,在核算上二者不得混淆。

2.在平时计算缴纳增值税时,总机构应当汇总计算总机构及其分支机构发生《应税服务范围注释》所列业务的应交增值税,抵减分支机构发生《应税服务范围注释》所列业务已缴纳的增值税税款(包括预缴和补缴的增值税税款,下同)后,在总机构所在地解缴入库。相关项目的计算方法为:

(1)总机构汇总的应征增值税销售额,为总机构及其分支机构发生《应税服务范围注释》所列业务的应征增值税销售额的合计数。

(2)总机构汇总的销项税额,按照总机构汇总的应征增值税销售额合计数和增值税适用税率计算。

(3)总机构汇总的进项税额,为总机构及其分支机构因发生《应税服务范围注释》所列业务而购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额合计。即汇总的进项税额不包括总机构及其分支机构用于发生《应税服务范围注释》所列业务之外的进项税额。

(4)总机构汇总应缴纳的增值税为汇总的销项税额-汇总的进项税额-分支机构发生《应税服务范围注释》所列业务已缴纳的增值税税款。

3.分支机构发生《应税服务范围注释》所列业务,按照应征增值税销售额和预征率计算缴纳增值税。计算公式为:

应预缴的增值税=应征增值税销售额×预征率

目前财税〔2013〕86号文明确航空运输企业分支机构的增值税预征率均为1%。

4.分支机构发生《应税服务范围注释》所列业务当期已预缴的增值税税款,在总机构汇总的当期增值税应纳税额中抵减不完的,可以结转下期继续抵减。

5.每年的第一个纳税申报期结束后,对上一年度总分机构汇总纳税情况进行清算。总机构和分支机构年度清算应交增值税,按照各自销售收入占比和总机构汇总的上一年度应交增值税税额计算。分支机构预缴的增值税超过其年度清算应交增值税的,通过暂停以后纳税申报期预缴增值税的方式予以解决。分支机构预缴的增值税小于其年度清算应交增值税的,差额部分在以后纳税申报期由分支机构在预缴增值税时一并就地补缴入库。

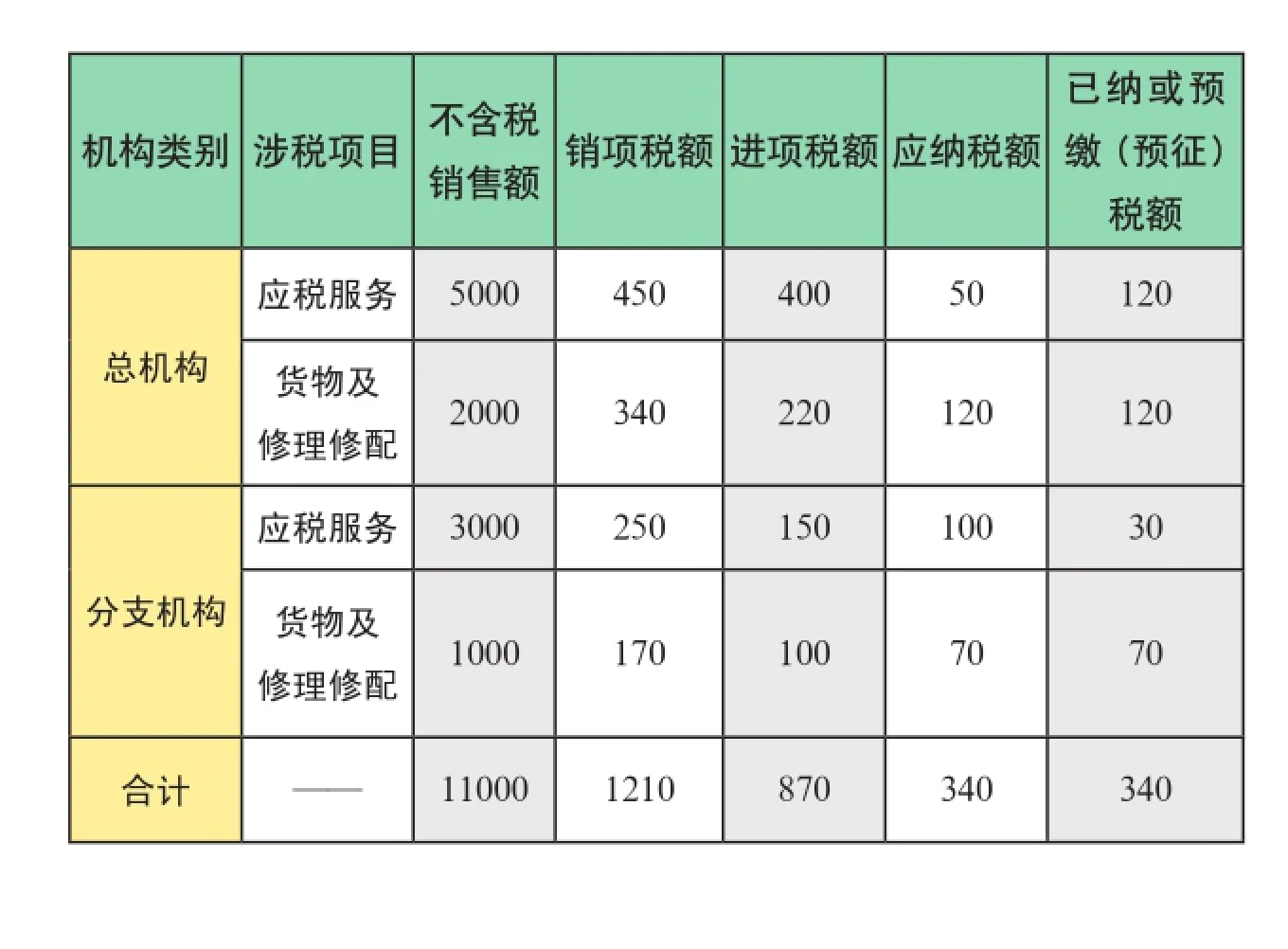

例如:某航空公司试点纳税人分支机构的增值税核定预征率为1%,总分支机构2013年8~12月发生《应税服务范围注释》所列业务与销售货物、提供加工修理修配劳务相关账户核算资料如下(单位:万元):

机构类别涉税项目不含税销售额销项税额进项税额应纳税额已纳或预缴(预征)税额总机构应税服务5000 450 400 50 120货物及修理修配2000 340 220 120 120分支机构应税服务3000250150 10030货物及修理修配1000 170 100 70 70合计——11000 1210 870 340340

按照《总分机构试点纳税人增值税计算缴纳暂行办法》中规定的清算办法,年终清算时,总机构应缴纳增值税为93.75万元〔5000×(150÷8000)〕,比平时按汇总缴纳办法实际少缴纳增值税26.25万元(120-93.75);所属分支机构应缴纳增值税56.25万元〔3000×(150÷8000)〕,比平时按预缴办法实际多缴纳增值税26.25万元(56.25-30),可在2014年度预缴时,少预缴增值税26.25万元。

实践中,按照《总分支机构试点纳税人增值税计算缴纳暂行办法》的要求,总分机构试点纳税人除了需要将应税服务与销售货物、提供加工修理修配劳务的销售额、销项税额、进项税额以及应纳税额、已纳或预缴(预征)税额分别进行核算外,还应当将应税服务按适用的不同适用税率(17%、11%、6%和3%征收率)分别核算其销售额、销项税额、进项税额以及应纳税额、已纳或预缴(预征)税额,然后,再由总机构汇总计算应税服务应缴纳的增值税税额,这是增值税实施条例及细则对纳税人兼营不同税率产品或项目作出的特别规定,否则将按最高适用税率征税。

邢国平 丁 一