机构投资者能提高公司业绩吗?

——基于民营上市公司的经验研究

2013-12-18林树陈浩

林 树 陈 浩

(南京大学 商学院,江苏 南京 210093)

一、问题的提出

从上世纪50年代年到本世纪初,机构投资者在企业中的持股比例快速上升,随着股权结构从分散到集中,机构投资者开始改变其原有的消极参与公司治理的方式,即“用脚投票”,转而积极参与公司治理,即“用手投票”。如参与股东大会、行使股东权利、提出对公司的建设性意见、监督管理层行为等。如果发现管理者不能代表股东权利,甚至可以用投票的方式让管理者下台。这些行为都表现了机构投资者开始发挥积极作用,改善公司治理,提高公司效益的作用。

国外关于机构投资者对公司业绩影响的研究莫衷一是,大部分学者认为机构投资者起正面作用。如Grossman和Hart(1980)等发现,机构投资者们愿意参加公司的一些经营管理活动,持股比例与公司的绩效表现为正相关;Shleifer和Vishny(1986)认为,机构投资者作为公司股权的较大持有者,有动机监督经理人行为,参与公司治理,改善公司业绩;Utama和Cready(1997)认为,机构投资者与普通个人投资者相比具有更加专业的知识和丰富的投资经验,以及广阔的信息来源渠道,因而能够更好地参与公司治理,进而提高公司业绩;Woidtke(2002)的研究也表明,基金报酬收益是建立在企业的业绩基础上的,企业的业绩变好,则养老基金获得的收益也会增加,因此养老基金有动机参与企业治理,提高企业业绩。①Woidtke, T. 2002.“Agents Watching Agents?: Evidence from Pension Fund Ownership and Firm Value”, Journal of Financial Economics, 63:99-131.另一方面,Sunil(1996)的研究表明,养老基金积极参与公司治理并没有改进公司的绩效。Karpoff等(1996)研究也表明,股东提案与公司价值没有显著相关性。他们认为,机构投资者不会对公司进行有效监督,对公司业绩没有显著影响。

从2000年起,我国将超常规、创造性的培育和发展机构投资者作为推进我国证券市场发展的重要政策手段,至今我国机构投资者占股市流通股市值将近一半。机构投资者的种类越来越多,大量持有上市公司股票的机构投资者数目也不断增加,机构投资者已经成为中国资本市场的重要组成部分。然而,投资者是否能像我们期待的那样发挥出积极的作用,优化公司股权结构、改善公司治理,并且最终促使公司业绩好转与提升。这是一个需要学者们验证并解决的问题。

关于机构投资者对公司业绩影响的研究,国内学者的研究结论也不尽相同。江向才(2004)认为机构投资者对公司治理有积极作用,拥有机构投资者参股的企业相对于其他企业而言,其信息透明度更好。[注]江向才:《公司治理与机构投资人持股之研究》,《南开管理评论》2004年第2期。肖星、王琨(2005)发现拥有机构投资者较多的公司,他们被关联方占用的资金额度显著少于其他公司。这表明,我国的机构投资者已经或多或少的参与到了企业的一些日常经营治理活动中。[注]肖星、王琨:《证券投资基金:投资者还是投机者》,《世界经济》2005年第8期。李维安、李滨(2008)的实证研究表明,机构投资者能够提高上市公司的治理水平,降低公司的代理成本。机构投资者持股比例和公司业绩表现、公司市场价值呈现显著的正相关关系。[注]李维安、李滨:《机构投资者介入公司治理效果的实证研究——基于CCGI_NK的经验研究》,《南开管理评论》2008年第1期。但是,也有部分学者的研究结论与上述相反,如姚颐等(2007)发现在我国股权分置的改革中,机构投资者们不曾发挥其谈判优势。[注]姚颐、刘志远、王健:《股权分置改革、机构投资者与投资者保护》,《金融研究》2007年第11期。虽然他们拥有相对较多的股份,是流通股股东的代表,但他们并没有保护到中小投资者的利益。

我们认为,学者们研究结论出现较大差异的原因可能在于没有对样本企业进行细致分类。我国上市公司就公司属性可以分为国有与民营两大类,他们在治理特征上存在着巨大的差异,从而造成机构投资者参股不同性质企业所发挥的治理作用也不尽相同。许小年(1997)的研究结论表明,国有股比例和相对应的公司业绩呈反比关系,法人股比例越高的公司绩效越好,个人股东持股比例与企业业绩无关。何浚(1998)揭示了国有股份在公司总股份中所占份额越大,则公司内部人的控制能力也会越强。徐晓东、陈小悦(2003)认为,第一大股东为非国家股的企业,其公司经营模式更加灵活,治理效率也高,盈利能力也相对较高,从而带来企业价值的提升。这些研究都表明了国有股份的特殊性,国有企业体制化严重,市场化程度不高,在研究机构投资者对公司治理和公司业绩影响时,可能存在机构投资者作用远远小于国有股份作用的情况。相反,民营企业更具有灵活性和市场化的特点,机构投资者在上市的民营企业中更可能发挥主动作用。因此,选择民营上市公司作为研究样本,能够更有效地考察与检验我国机构投资者在公司治理和公司业绩方面的作用及影响。

本文以我国民营上市公司为样本,研究机构投资者持股比例与公司业绩之间是否存在正向关系?如果两者存在正向关系,那么是因为机构投资者持股比例变动有利于公司业绩的改善,还是公司业绩的改善有利于机构投资者持股比例的增加?

二、研究设计

(一)数据

本文数据全部来源于WIND金融资讯终端与CCER数据库,包括A股市场2008-2011年间所有上市的民营企业。考虑到2007年会计准则变更对相关财务数据造成的影响,故而在确定样本时选择上市公司2008年以后的年度报告数据。由于相关数据来自年报,需要用到滞后一年的数据,因而实际的样本周期为三年期间。此外,我们还剔除了如下上市企业:ST和PT企业;2010年和2011年新上市的企业;三年样本数据值中存在缺失数据的企业;净资产为负和主营业务收入为零的企业;样本中无机构投资者参股的企业。最终共得到472家符合条件的民营上市公司,1416个样本观测值。

(二)变量

1.机构投资者持股比例与持股比例变动。INST,机构投资者持股比例,等于机构投资者持股数量与总股本之比,纳入研究的机构投资者包括基金、社保基金、信托公司、券商及QFII等;CINST,机构投资者持股比例变动,本年度机构投资者持股比例减去前一年机构投资者持股比例,即CINSTt=INSTt-INSTt-1。

2.公司业绩。本文采用以下指标衡量公司业绩:ROE,净资产收益率,利润额与平均股东权益的比值;EPS,每股盈余,即每股税后利润;ROA,总资产报酬率,利润额与资产平均总额的比率。并且,采用每股盈余变动CEPS,总资产报酬率变动CROA,以及净资产收益率变动CROE作为公司业绩变化的指标。其中,CEPSt= EPSt-EPSt-1,CROAt=ROAt-ROAt-1,CROEt=ROEt- ROEt-1。

3.控制变量。SIZE,公司规模,选取公司年度总资产的自然对数表示;TOP10,民营企业中前十名持股股东的比例合计,反映股权结构集中度;LEV,资产负债率,公司年末负债总额与资产总额比率。GROWTH,营业收入增长率,企业本年主营业务收入总额同上年主营业务收入总额差值的比率;Year,时间哑变量。

(三)模型

为考察机构投资者参与程度与公司业绩的相关性,我们构建模型(1)与模型(2):

PERFt=α+β1INSTt-1+β2PERFt-1+β3TOP10 +β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(1)

PERFt=α+β1INSTt-2+β2PERFt-2+β3TOP10 +β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(2)

在模型(1)、(2)中,PERF为公司业绩变量,分别为净资产报酬率ROE、总资产收益率ROA、每股盈余EPS;INST为机构投资者持股比重。模型(1)为检验上市民营公司业绩与滞后一期机构投资者持股比例相关性;模型(2)为检验民营公司业绩与滞后两期机构投资者持股比重的相关性。如果民营公司业绩与机构投资者的持股比重有正向关系,则模型(1)、(2)中的系数β1 将为正显著。

不过,公司业绩与机构投资者持股比重正相关的关系可能存在着内生性问题。一方面机构投资者出于获利动机参与公司治理,在此过程中提升了公司业绩,存在一定的正相关性;另一方面,机构投资者在选择被投资者公司时,往往会倾向于选择公司业绩良好,治理结构良好的公司,从而使这些公司的机构投资者的持股比例更高。因此,机构投资者和公司业绩之间存在一定的因果关系,互为影响,这就可能导致模型出现内生性问题。本文参考朱诗娥和杨汝岱(2009)的研究选择使用滞后处理方法,[注]朱诗娥、杨汝岱:《中国本土企业出口竞争力研究》,《世界经济研究》2009年第1期。构建以下三个模型:

CPERFt=α+β1CINSTt-1+β2PERFt-1+β3TOP10+β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(3)

CPERFt=α+β1CINSTt-2+β2PERFt-2+β3TOP10+β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(4)

CINSTt =α+β1CPERFt-1+β2INSTt-1+β3TOP10+β4SIZE +β5LEV +β6GROWTH +β7YEAR +ε

(5)

模型(3)、(4)中,因变量CPERF为公司业绩改善变动,分别为净资产报酬率的变化CROE、总资产收益率的变化CROA、每股盈余的变化CEPS;CINST为机构投资者持股比例的变动。模型(3)为检验民营企业业绩的变化与滞后一期的机构投资者持股比例变化的关系,模型(4)为检验民营公司业绩变化与滞后两期机构投资者持股比例变化的关系。模型中同时控制了公司业绩的同期滞后项。模型(5)中,变量CINSTt为民营企业中机构投资者所持股比例的变动,CPERFt-1是滞后一期公司业绩的改变,分别用净资产报酬率的变化CROE,总资产收益率变化CROA,每股盈余的变化CEPS来表示。同时,控制机构投资者变化的同期滞后项。如果模型(3)、(4)中β1正显著,且模型(5)中β1不显著,那么我们可以推断机构投资者持股比重增加会导致公司业绩改善。相反,如果模型(5)中β1 正显著,而模型(3)、(4)中β1不显著,则可以推断公司业绩的提高会导致机构投资者持股比重增加。

三、实证回归结果

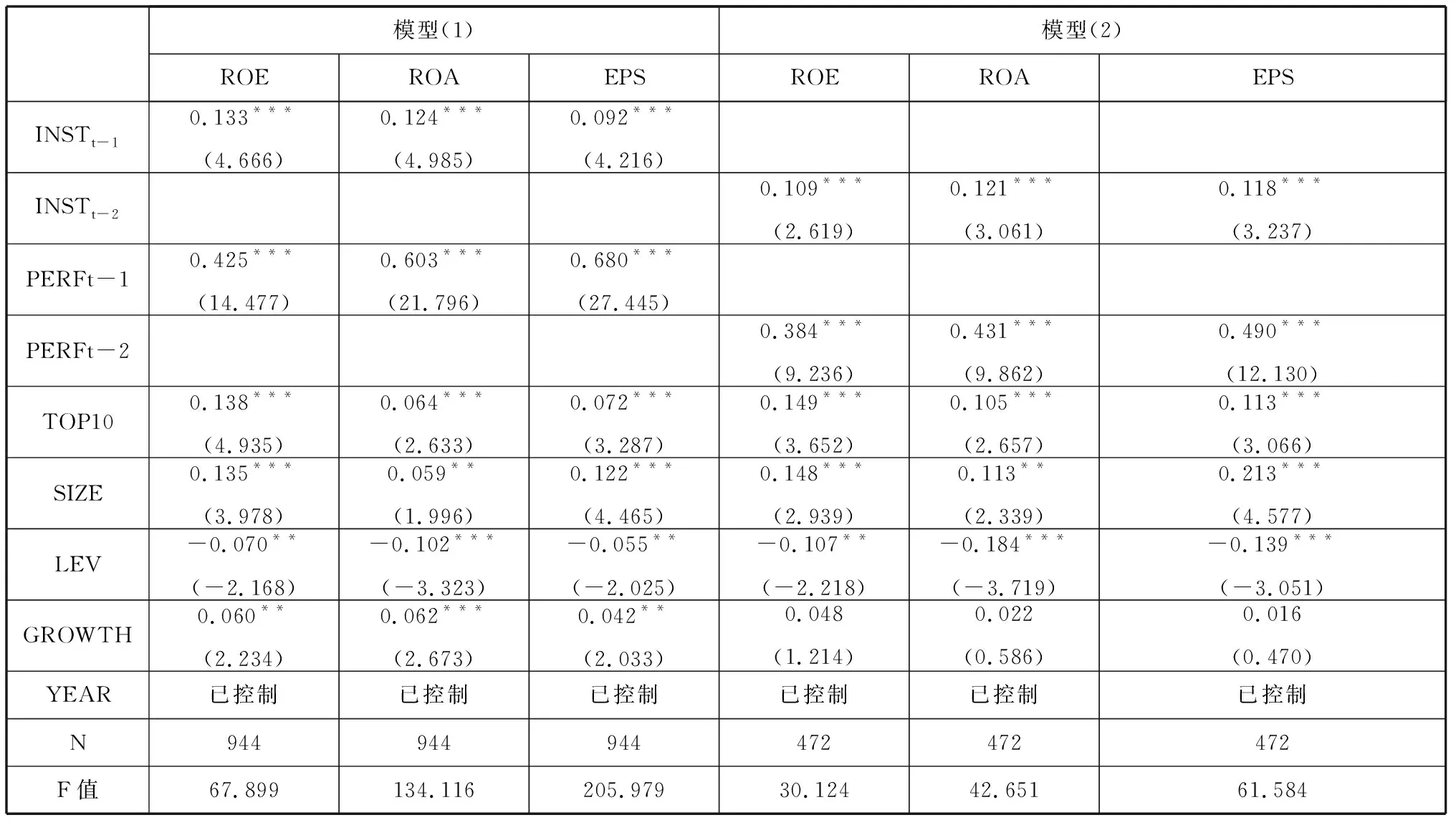

(一)机构投资者持股比例与公司业绩的相关性 模型(1)、(2)的分析结果见表1。表1中模型(1)分别用ROE、ROA、EPS三个指标表示公司业绩,对机构投资者持股比重的滞后一期进行回归。模型(2)则同样用ROE、ROA、EPS对机构投资者持股比例滞后两期回归。在控制了公司规模、股权集中度、杠杆比例、成长性等变量后,自变量INSTt-1、INSTt-2的系数均为正显著。说明民营上市公司的经营业绩与前一年、前两年的机构投资者持股比重之间成正向关系,当然这种正向关系可能是机构投资者的进入加强了公司治理,从而提高经营业绩,也可能是因为经营好的公司本身就具备投资价值,吸引机构投资者大量进入。

(二)机构投资者持股比例改变与公司业绩提升 模型(1)、(2)的回归已经证明机构所持股票比例与民营企业的业绩之间显著正相关。机构投资者所持股比例越高,民营企业的业绩表现越良好。这可能由于机构投资者持股影响公司业绩,也有可能因为业绩表现好的民营公司具有投资价值,吸引机构投资者的资金。为了区分因果,我们进行模型(3)、(4)、(5)的回归。

表1 民营上市公司经营业绩与机构投资者持股比例回归分析

注:括号内为t值,***、**、*分别表示在1%、5%、10%的水平上显著。表2、表3下同。

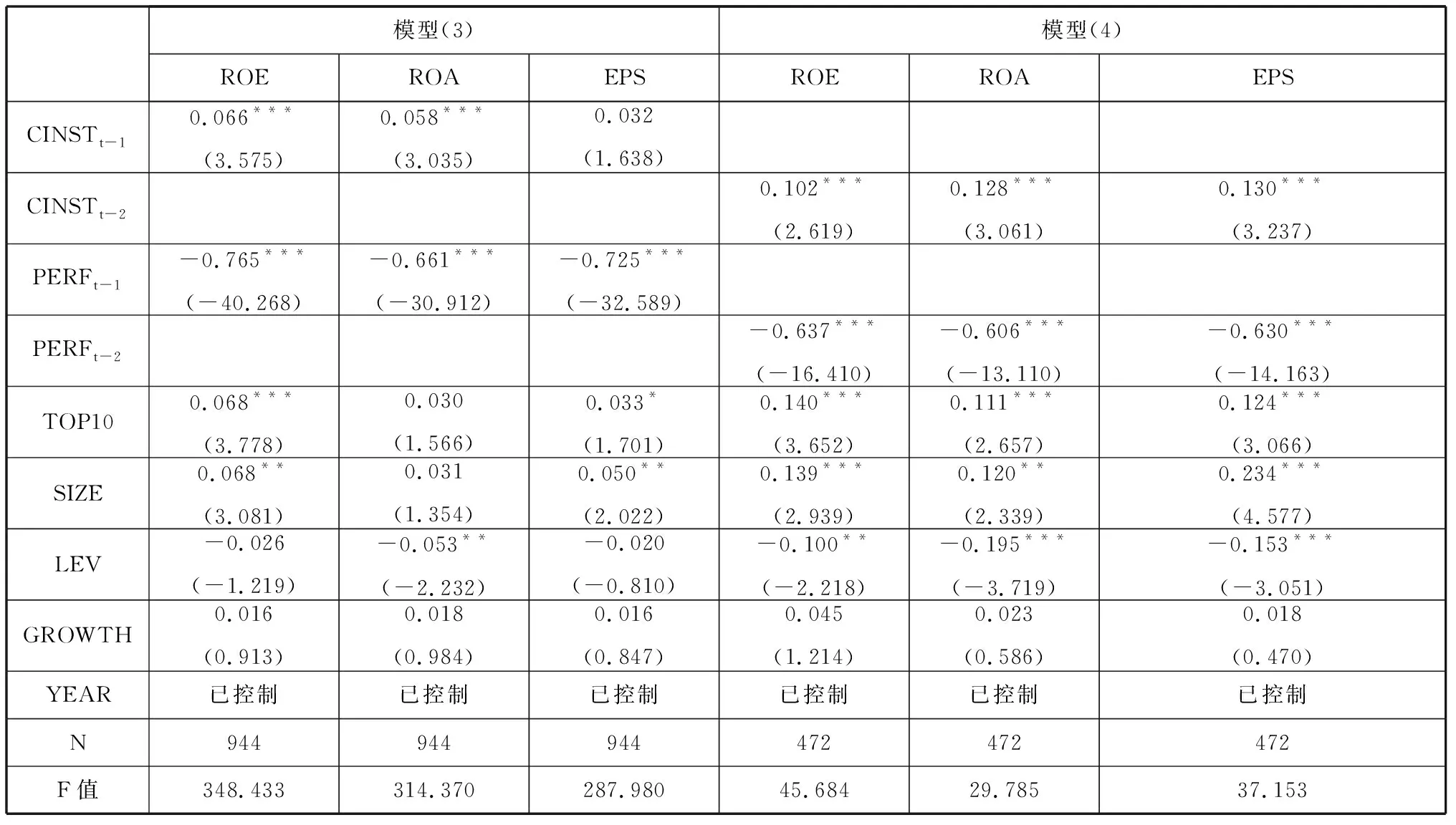

我们先将公司业绩的变化作为因变量,将机构投资者持股变化的滞后项作为自变量,同时控制公司的同期滞后项及其它公司特征。公司业绩的变化分别使用ROE、ROA、EPS的变化CROE、CROA、CEPS作为指标。模型(3)、(4)的回归结果见表2。

表2 民营上市公司业绩改变对机构持股变动的回归分析

从表2的结果可以看出,无论公司业绩的变化采用哪一项指标,在控制了其它公司特征、时间哑变量及公司业绩的滞后项后,自变量CINSTt-1与CINSTt-2系数均为正显著。这表明前一年与前两年机构投资者持股比重增加的越多,公司业绩提高的可能性则越大。那么,是否也存在着公司本身质量影响到机构投资者的持股行为变化呢?这需要看模型(5)的回归结果(见表3)。

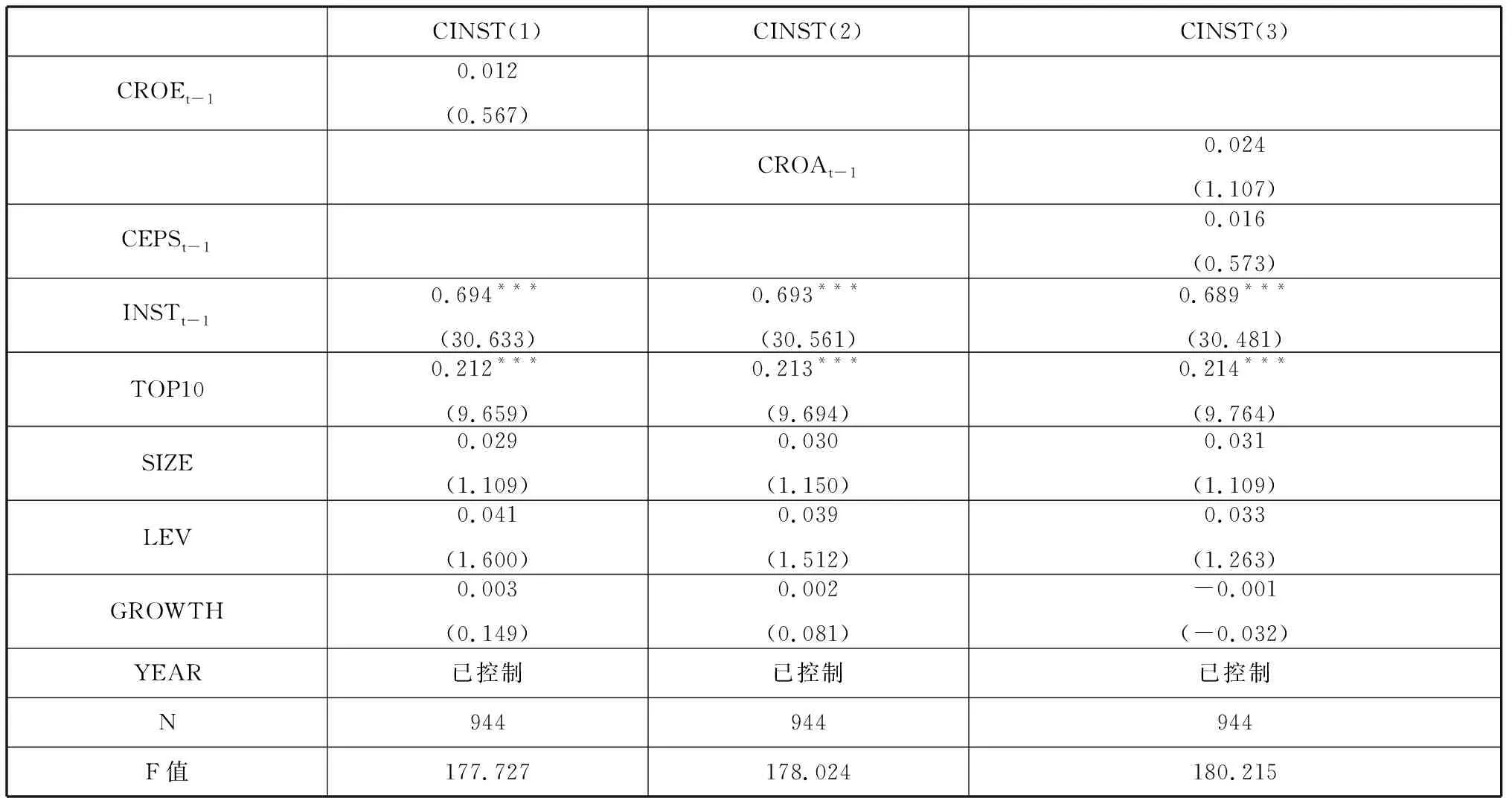

表3 机构持股变动对民营上市公司业绩变化的回归分析

从表3对模型(5)的回归结果看,在控制了其它公司特征与时间哑变量后,三个公司业绩变动的指标CROEt-1、CROAt-1、CEPSt-1的系数均不显著,表明滞后一期的民营上市公司的业绩变动对机构投资者的持股变动没有显著影响。再结合表2、表3的回归结果,可以明显地看出,机构投资者的持股变化会显著影响到我国民营上市公司的业绩,但民营上市公司业绩的变化却不能显著影响到机构投资者持股比重的改变。这也证明了机构投资者持股比重与民营上市公司业绩的正相关性是因为机构投资者参与民营上市公司的治理过程,促使其公司业绩提高所致。

四、研究结论与建议

为了较清晰地考察机构投资者持股与公司业绩的关系,本文选择2008-2011年间中国上市民营企业为研究样本,回避了国有企业中“国有控制”可能的干扰。实证结果表明:其一,机构投资者持股比例与民营上市公司的业绩呈正比关系,机构投资者持股比例越高,越有动机参与公司治理,从而提高民营上市公司的业绩;其二,机构投资者持股比例变动与上市民营企业的公司业绩提高同样显著正相关,机构投资者持股比例的增加能够导致后期民营上市公司的业绩提高;其三,民营上市公司前期业绩变化并不会直接引起机构投资者持有股票比例的增加。综合来看,在我国民营上市企业的公司治理过程中,机构投资者通过积极主动地参与公司治理,从而提高民营上市公司的经营业绩,最终有利于全体股东的利益。

基于上述研究,我们建议积极发展机构投资者,在民营上市企业的公司治理过程中,通过引进和发展机构投资者参与公司治理,实现公司经营业绩的持续提高。另外,除了发展机构投资者以外,民营上市公司还需要加强自身治理机制的改善,提高公司治理水平,从根本上促进公司经营业绩的稳步提升。