环境控制对企业环境业绩的影响

2013-12-07杨红霞李玉萍

杨红霞,李玉萍

(西北工业大学管理学院, 陕西西安 710129)

环境控制对企业环境业绩的影响

杨红霞,李玉萍

(西北工业大学管理学院, 陕西西安 710129)

为明确环境控制对企业环境业绩的影响,寻求环境控制与企业环境业绩的平衡发展,满足企业可持续发展需要、十八大生态文明建设要求及环境污染改善需求,选择政府和企业这两个环境控制主体,研究它们对企业环境业绩的影响方向和影响程度。以10家企业10年的数据为基础,运用统计软件SPSS 17.0,采用回归分析进行实证研究,得出了这样的结论:各影响因素中对企业环境业绩影响程度最强的是政府环境控制中的政府环境经济政策,其次是企业环境控制中的企业环境认证,并且影响方向都是正向的。

政府环境控制;企业环境控制;企业环境业绩

随着环境污染日益加剧、经济全球化进程的推进及十八大生态文明的提出,社会各界对企业环境状况的要求日益提高,改善环境状况已成为企业必须面对的难题。然而正如人类不能以牺牲环境为代价发展经济一样,企业也不能以牺牲经济利益为代价发展环境,而是必须将企业的经济利益与环境利益结合起来[1]。因此,明确环境控制对企业环境业绩的影响、寻求环境控制与企业环境业绩的平衡发展是满足企业可持续发展需要、十八大生态文明建设要求及环境污染改善需求的发展之路。

1 文献回顾

1.1有关政府环境控制对企业环境业绩影响的研究

国内外学者从理论与实证2个方面对此进行了研究。理论方面:HARFORD以企业为追求经济利益最大化而逃脱污染处罚为假设,试图分析政府征收排污税对企业环境业绩的影响,得出企业的实际排污水平决定于企业污染减少的边际成本等于企业污染的单位税收,而不是排污税税率的变化[2]。该研究表明政府在环境方面的经济政策对企业污染水平有较大影响作用。MALIK为分析排污交易许可制度的执行效果建立了理论分析模型,得出企业会较高水平地服从排污交易许可制度,该制度的实施将推动企业环境绩效的提高[3]。该研究结果表明政府法律法规等强制性措施对企业环境污染的改善有促进作用,并有利于企业环境业绩的提高。马小明等认为中国现行的政府环境控制主要以单方面的行政控制为主,没有很好地得到企业的支持,环境信息不对称,由此造成环境控制执行效率低下,不能从根本上解决企业污染的问题[4]。该研究表明脱离企业自身环境控制仅靠政府对企业环境的控制不能解决企业环境污染问题。汪涛等指出政府通过开展环保宣传教育、制定宏观经济管理政策、调整经济体制和经济结构、颁布环境法律法规可以有效地提高企业治理污染的积极性,激励企业进行环境技术创新,提高企业环境绩效[5]。该研究表明政府通过制定政策、颁布法律、进行环保宣传等日常性控制措施可以提高企业环境业绩。实证方面:LAPLANTE等研究了加拿大的政府部门执行环境检查对本国纸浆及造纸企业污染排放量的影响,得出政府检查以及由此造成的震慑可以减少企业28%的排污量[6]。该研究表明政府通过例外性检查可以对企业环境污染进行控制。MOTTA运用巴西325个大中型工业企业数据研究了政府环境控制对企业环境绩效的影响,结果得出政府作为控制环境污染的单一主体时,企业服从环境控制的意愿比较低,不利于环境业绩的提高[7]。该研究从实证方面证明了仅依靠政府对企业环境的控制不利于企业环境业绩的提高。

1.2有关企业环境控制对企业环境业绩影响的研究

国内外学者对此的研究也有理论与实证2个方面。理论方面:DEMARZO等认为与政府环境控制相比,企业自身的环境控制更有利于尽早发现违规情形,既能实现低成本、高效率,又能通过自我控制避免政府直接干预[8]。该研究表明企业环境控制有利于企业环境业绩的提高。实证方面:DAHLSTROM等使用英国数据研究表明,ISO14001认证对企业自觉遵守环境控制效果没有正向影响[9]。耿建新等对取得ISO14000系列认证的123家企业进行实证研究,得出通过该认证的企业相对于同行业未通过认证的企业能获得更高的出口收入增长率[10]。这2项研究各自提出企业环境认证对企业环境业绩的不同影响方向,其影响方向究竟是正是负还有待于进一步研究。

2 环境控制对企业环境业绩的影响因素分析

通过查阅大量文献,总结前人研究成果得出影响企业环境业绩的前两大因素为政府环境控制及企业环境控制,因此,要想提高企业环境业绩必须主要从这2方面着手。本文就是从这2个方面细究各具体因素对环境业绩的影响方向及程度,为提高企业环境业绩提供对策。

2.1政府环境控制对企业环境业绩的影响因素分析

早期的波特假说认为政府环境控制有助于企业改善环境状况,并提高环境业绩[11]。且从中国环境保护部政策法规司及环境监测司的相关政策可以看出,政府主要依靠制定法律法规、采取环境经济政策、实施环境监管等措施控制环境,改善环境状况。因此,无论理论还是实践都证明了政府控制能有效地改善环境业绩。本文综合考虑各措施的重要性、可获得性与可衡量性主要选取以下3个方面研究政府环境控制对企业环境业绩的影响。

1)政府日常性控制。政府的日常控制主要指中国环境保护部政策法规司制定的法律、法规、规章等强制性措施。目前中国环境方面的法律法规还不够健全,政府制定更为严厉、详细的法律法规是控制环境的主要措施[12],也是提高环境业绩的重要手段。

2)政府例外性控制。政府例外性控制指国家及地方政府根据每年公布的重点环境监测企业名单对各企业环境进行选择性监控。因此,例外性控制又分为当年企业被政府监测和当年未被抽查但造成的震慑。以此保证政府环境保护措施的充分实施,提升环境业绩水平。

3)政府环境经济政策。政府环境经济政策是环境政策与经济政策的交叉运用,是政府手段与市场手段的结合[13]。它不具有强制性,而属于激励性措施,在环境控制中贯穿激励的措施,使激励措施本身也成为一种环境控制方式[14]。此处的环境经济政策主要指中国环境保护部政策法规司制定的环境经济政策。国家通过制定环境经济政策奖励环境友好企业或限制环境污染企业,以此来影响企业环境业绩。

2.2企业环境控制对企业环境业绩的影响因素分析

企业作为环境资源的主要消耗者与工业“三废”的主要产生者,对治理环境污染、改善环境业绩具有不可推卸的责任,企业为自己的行为买单是环境治理的最终趋势。企业可以通过企业环境战略、内部环境制度、环境认证、财务指标、环境技术等方面改善环境业绩。然而,由于目前国内只有极少数企业披露环境报告书,有些企业环境控制措施如内部环境制度、企业环境技术等无法获知,因此,本文综合筛选企业各种控制措施,选择以下4个方面研究企业环境控制对企业环境业绩的影响。

1)企业环境战略。企业可以通过企业目标、经营理念等从思想高度引导企业投资者、管理者、员工等重视环境状况,通过较强的战略执行力[15],使企业改善环境业绩。

2)企业环境认证。随着经济全球化的加深及全球范围内竞争的加剧,国际环境认证已成为进入某些领域与进入欧美市场的贸易壁垒,但是,由于国内对企业环境污染的控制还不是很严格,且进行企业环境认证需要投入较多的人力、物力、财力。因此,是否进行环境认证直接影响企业的环境业绩水平。

3)每股收益。每股收益作为企业综合财务指标[16],其中包含有企业环境控制带来的环境业绩,因此,每股收益的提高伴随有环境业绩的提高。

4)公司债务水平。公司债务水平是企业主要财务指标之一,该指标值的高低关乎着企业是否能继续生存,只有企业负债水平较低时才会有更多精力关注企业环境业绩。

3 预测模型的选择

本文主要研究政府环境控制与企业环境控制对企业环境业绩的影响程度及方向,即研究一个因变量与多个自变量之间的关系,由此多元非线性回归模型是本文最佳方法,然而,多元非线性回归模型还不够成熟,运用过程中存在诸多主观因素的影响,况且目前多元非线性回归模型一般都转化为多元线性回归模型来求解,因此,为避免模型本身的缺陷,本文选择运用多元线性回归模型。其自变量与因变量的关系表示为

Y=β0+β1X1+β2X2+…+βnXn+ε。

其中,影响Y的因素有X1,X2,…,Xnn个因素,Y称为因变量,X1,X2,…,Xn称为自变量,β0,β1,…,βn为n+1个未知参数,ε为随机误差。

为检验回归结果,多元线性回归模型有多项统计检验,包括衡量样本回归对样本观测值拟合程度的拟合优度检验(R2检验)、检验方程总体线性的显著性检验(F检验)、变量的显著性检验(t检验)[17]。

4 实证分析

随着环境污染日益受到重视,学术界对环境控制的研究日益加深,但环境控制对企业环境业绩的影响的研究还不够成熟,有的只是涉及到政府环境控制,有的只是涉及到企业环境控制,还有些研究结果差距较大,如企业环境认证对企业环境业绩的影响是正是负还有待继续研究。因此,本文将继续探究环境控制对企业环境业绩的影响,其中主要研究政府环境控制及企业环境控制对企业环境业绩的影响方向及程度。在此提出以下假设:

假设1:从目前国内政府对企业环境的控制状况来看,政府法律法规还不够健全,相关环境经济政策还不够丰富,执行效率比较低下,因此,政府环境控制的增强有利于企业环境业绩的提高;而且从本文文献回顾中可以看到许多研究人员都通过理论或实证分析得出政府通过颁布法律法规、制定经济政策及进行例外性检查可以提高企业环境业绩的结论。所以提出该假设:政府日常性控制、例外性控制及政府环境经济政策都对企业环境业绩有正向影响。

假设2:企业战略决定了企业未来的发展方向,面对环境带来的机遇与威胁,企业必须通过战略的选择对自身予以准确定位。目前环境控制日益严厉,消费者等对环境的要求也日渐提高,因此企业环境战略的实施将有利于企业环境业绩的提高。所以提出该假设:企业环境战略对企业环境业绩是正向影响。

假设3:从文献回顾中可以看到DAHLSTROM等的研究表明,ISO14001认证对企业自觉遵守环境控制效果没有正向影响,从此研究可以看出企业环境认证带来的环境业绩水平不高。且从目前国内企业对自身环境的控制状况来看,大多数企业在环境方面刚刚起步仍不够规范,企业环境认证还需要较大费用的支持。因此从这种高支出低收益可以提出该假设:企业环境认证对企业环境业绩是负向影响。

假设4:企业每股收益是企业价值增值的体现,每股收益的增大也有利于企业经济活动的开展,包括提升企业环境业绩;企业债务水平是企业一切活动的基础,是改善企业环境业绩的支柱。因此提出该假设:每股收益对企业环境业绩是正向影响;企业债务水平对企业环境业绩是负向影响。

为验证上述假设是否正确,本文将选取部分上市公司为研究对象,收集若干年的数据得到研究样本,并通过设定变量、筛选变量、选择模型、进行统计分析及结果检验得出研究结论,以检验研究假设并提出改善环境业绩的对策。

4.1样本选择及变量赋值

中国2006—2008年间获得“国家环境友好企业”的共36家企业,其中企业自身或其母公司在深、沪上市的有10家,本文的研究对象就为这10家企业,研究的时间区间为2003—2012年,去除部分公司没有上市的部分年份的数据共得到87个样本。本文的原始数据均来源于中华人民共和国环境保护部、各大财经网及各企业网站,并经手工处理后为本文所用。

文中选取的因变量为企业环境业绩,以企业是否获得“国家环境友好企业”称号为衡量标准。选取的自变量为上述环境控制对企业环境业绩影响因素中的各因素。其中政府环境控制中各因素的衡量标准:政府日常性控制的衡量标准为法律法规的数量;政府例外性控制的衡量标准为政府是否抽查到该企业;政府环境经济政策的衡量标准是环境经济政策的数量。企业环境控制中各因素的衡量标准:企业环境战略的衡量标准为企业目标、经营理念、企业制度中是否包含环境保护的内容;企业环境认证的衡量标准为企业通过国际环境认证的数量;每股收益与企业债务水平的衡量标准为每股收益及资产负债率的具体数值。各因素的具体赋值原则如表1所示。

表1 各变量的赋值原则

4.2变量筛选

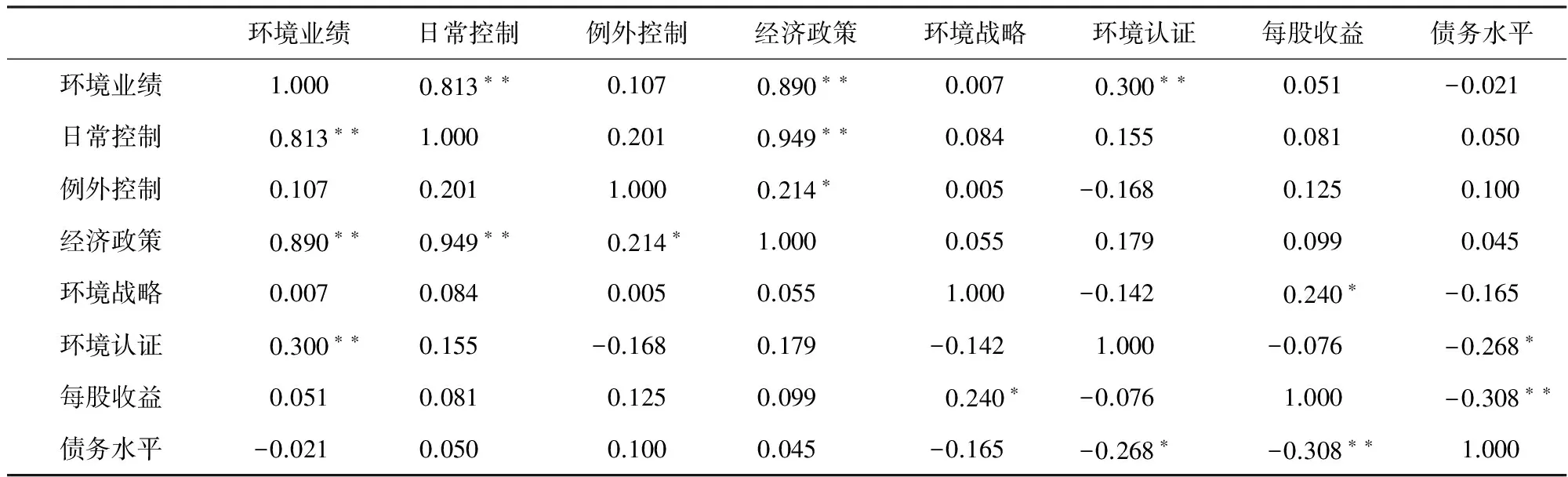

本文运用SPSS 17.0对8个变量之间的相关性进行分析,以此排除与因变量不相关的自变量及自变量间自相关的变量[18],分析结果如表2所示。

从表2可以看出与企业环境业绩相关性强的变量有政府环境经济政策、政府日常性控制、企业环境认证。其中政府日常性控制与政府环境经济政策相关,这2个自相关的变量中政府环境经济政策与企业环境业绩的相关性更强,所以这2个变量中选取政府环境经济政策为影响企业环境业绩的自变量,舍弃政府日常性控制这一变量。其余自变量与企业环境业绩间的相关性太弱,因此均舍弃。最终进入回归方程影响企业环境业绩的变量为政府环境经济政策与企业环境认证。除此之外,由表2可以看出政府环境经济政策与政府日常性控制及政府例外性控制在0.05水平上显著正相关,而且政府环境经济政策与企业环境业绩正相关,说明政府行政措施与经济措施密不可分、相辅相成,共同促进企业环境业绩的提升;另外可以看出企业环境认证与每股收益均与债务水平负相关,每股收益与企业环境战略正相关,又由于企业环境认证与企业环境业绩正相关,可以得出企业环境控制中各影响因素的改善均有利于企业环境业绩的提高。

表2 相关性分析结果

注:**表示在0.01 水平(双侧)上显著相关;*表示在 0.05 水平(双侧)上显著相关。

4.3多元线性回归模型的构建

由表2可知影响企业环境业绩的变量有政府环境经济政策与企业环境认证,因此,以企业环境业绩为因变量Y,政府环境经济政策与企业环境认证为自变量X1,X2,设立一元二次回归方程

Y=β0+β1X1+β2X2+ε。

运用SPSS 17.0进行回归,得出回归方程的拟合优度良好,可以解释81.2%的观测值。

4.4回归模型的检验

4.4.1 线性关系检验

线性关系检验主要是检验因变量与多个自变量之间的线性关系是否显著,本文运用SPSS 17.0进行方差分析,结果显示F检验通过,即本文中回归模型的线性关系显著[19]。

4.4.2 回归系数检验

通过F检验表明至少有一个自变量与因变量之间线性关系显著,但并不意味着每个自变量同因变量的关系都显著,t检验是对每个回归系数分别进行单独检验。本文的回归系数检验如表3所示,由表3可知各回归系数通过了检验,表明政府环境经济政策与企业环境认证对企业环境业绩的影响都显著。且政府环境经济政策的t值大于企业环境认证的t值,表明政府环境经济政策对企业环境业绩的影响更强。

表3 回归系数表

注:因变量为环境业绩。

通过显著性检验可得到回归模型的方程式Y=2.581+0.031X1+0.316X2+ε,即政府环境经济政策的变动将带动企业环境业绩0.031倍的变动,企业环境认证的变动将带动企业环境业绩0.316倍的变动。因此从检验结果及方程式可以得出:首先,政府环境经济政策与企业环境认证同企业环境业绩都是正相关关系;其次,就政府环境经济政策与企业环境认证相比,政府环境经济政策对企业环境业绩的影响程度更强。

5 结论及对策

5.1结论

通过对所选87个样本的数据进行研究,对文中提到的8个变量进行相关性分析与回归性分析,总结归纳得出以下结论。

1)通过变量间相关性分析可以得出:假设1是正确的,即政府环境控制的各影响因素中政府日常性控制、政府例外性控制与政府环境经济政策都对企业环境业绩有正向影响。且通过相关系数的比较可以得出影响程度由强到弱依次为政府环境经济政策、政府日常性控制、政府例外性控制。

2)通过变量间相关性分析还可以得出:假设2,4是正确的,假设3是错误的。即企业环境控制的各影响因素中企业环境战略、企业环境认证、每股收益都对企业环境业绩是正向影响,债务水平对企业环境业绩是负向影响。由变量间的相关系数比较推导得出影响程度由强到弱依次为企业环境认证、企业债务水平、每股收益、企业环境战略。假设3的错误表明,就国内目前现状而言企业环境改善带来的企业环境业绩足以弥补企业环境认证所付出的代价。

3)通过变量间相关性分析,得出最终进入回归方程的2个变量分别为政府环境经济政策与企业环境认证,且这两个变量对企业环境业绩的影响方向都是正向的。

4)由回归分析及检验可得:对企业环境业绩影响程度最强的是政府环境经济政策,其次是企业环境认证。且由回归方程得出政府环境经济政策的变动将带动企业环境业绩0.031倍的变动,企业环境认证的变动将带动企业环境业绩0.316倍的变动。

5.2对策

根据上述相关性分析与回归分析可知提升企业环境业绩的对策应该以政府环境经济政策和企业环境认证2方面为主,其他方面为辅。因此,针对研究分析结果提出提升企业环境业绩的主要对策如下。

1)目前国内企业对环境的关注程度还不够,有的企业不具有治理污染的设备及技术,有的企业即使具有设备也因使用成本较大致使设备闲置,可见目前政府对企业环境的强制性控制及激励性引导的程度还远远不够,按照上述研究结论政府可以从环境经济政策入手,制定更多更强的环境经济政策,增强环境控制的广度与深度,限制环境污染者从事某些领域或奖励环境友好者进行某些行为,促使企业自觉向环境友好企业发展。

2)企业应该积极进行环境认证,促使企业满足一定的环境标准,增强企业在国际国内的竞争力,进而追求良好的环境业绩。

3)上述政府环境控制与企业环境控制措施中其他因素的改善也有利于企业环境业绩的提高。并且,由于环境信息的不对称性造成的难以获得、难以衡量的因素也不容忽视,政府还可以要求更多的企业更详细地披露环境信息,撰写环境报告书,增强环境宣传教育,以此来影响企业环境业绩;企业也应该明确内部环境制度、引进环境技术、公开环境信息以控制环境污染,提升环境业绩。

4)保护生态环境,改善企业的环境业绩关乎整个社会的可持续发展,因此,不仅要发挥政府的主导作用,明确企业的主体地位[20],其他包括投资者、供应商、消费者、员工等在内的利益相关者也应该参与对企业环境的控制。

/

[1] 顾岚敏.企业环境成本控制的方法与对策研究[J].经济研究导刊, 2012(28):97-100.

GU Lanmin.The research of methods and strategies about the corporate environmental cost control[J].Economic Research Guide,2012(28):97-100.

[2] HARFORD J D. Firm behavior under imperfectly enforceable pollution standards and taxes[J].Journal of Environmental Economics and Management,1978,5(1):26-43.

[3] MALIK A.Markets for pollution control when firms are noncompliant [J].Journal of Environmental Economics and Management,1990,18(2):97-106.

[4] 马小明,赵月炜.环境管制政策的局限性与变——自愿性环境政策的兴起[J].中国人口·资源与环境, 2005,15(6):19-23.

MA Xiaoming,ZHAO Yuewei.Limitation and reformation of governmental regulation:Rise of voluntary environmental policy[J].China Population ,Resources and Environment,2005,15(6):19-23.

[5] 汪 涛,叶元煦.政府激励企业环境技术创新的初步研究[J].中国人口·资源与环境,1998,8(1):77-80.

WANG Tao,YE Yuanxun.A preliminary study of government encourage enterprises to carry out environmental sound technologies[J].China Population, Resources and Environment,1998,8(l):77-80.

[6] LAPLANTE B, RILSTON P. Environmental inspections and emissions of the pulp and paper industry in Quebec [J].Journal of Environmental Economics and Management,1996, 31(1):19-36.

[7] MOTTA R S.Determinants of Environmental Performance in the Brazilian Industrial Secto [R].Washington:The Inter-American Development Bank,2003.

[8] DEMARZO P,FISHMAN M,HAGERTY K.Self-regulation and government oversight[J]. Review of Economic Studies,2005,72(3):687-706.

[9] DAHLSTROM K,HOWESC,LEINSTER P,et al. Environmental management systems and company performance:Assessing the case for extending risk-based regulation[J].Eur Environ, 2003,13(4):187-203.

[10] 耿建新,肖振东.ISO14000认证的出口效应实证研究——来自我国资本市场的证据[J].国际经贸探索, 2006,22(1):29-33.

GENG Jianxin, XIAO Zhendong. On the export effect of ISO14000 registrations on the listed companies: Investigations into China's stock market[J].International Economics and Trade Research,2006,22(1):29-33.

[11] 朱 燕,李玉萍.企业环境会计控制与环境业绩相关关系研究[J].西安工业大学学报,2012,32(5):411-417.

ZHU Yan,LI Yuping. A study of the correlation between the environmental accounting control and the environmental performance[J].Journal of Xi′an Technological University,2012,32(5):411-417.

[12] 姚 圣.环境会计控制与企业环境业绩关系研究[J].管理学报,2010,7(8):1 215-1 220.

YAO Sheng.The relationship between environmental accounting control and environmental performance of firms[J].Chinese Journal of Management,2010,7(8):1 215-1 220.

[13] 钟芙蓉.环境经济政策的伦理学审视[J].伦理学研究,2012(3):116-120.

ZHONG Furong. The review from ethics about the environmental and economic policy[J]. Studies in Ethics, 2012(3):116-120.

[14] 王宁春,王盛鹏.利用绩效考评激励员工的研究[J].河北工业科技, 2009,26(5):309-310.

WANG Ningchun, WANG Shengpeng. Study of inciting employees by means of performance appraisal[J]. Hebei Journal of Industrial Science and Technology, 2009,26(5):309-310.

[15] 李文强.虚拟企业战略执行力构成要素分析[J].河北工业科技, 2011,28(6):376-379.

LI Wenqiang.Analysis of the composing elements of strategy implementation capability of virtual enterprises[J]. Hebei Journal of Industrial Science and Technology,2011,28(6):376-379.

[16] 姚 圣.政府环境控制、环境会计控制与企业环境业绩[J].预测,2009,28(5):8-14.

YAO Sheng. Environmental accounting control, government control and environmental performance-evidence from empirical data of the listed companies in China[J].Forecasting, 2009,28(5):8-14.

[17] 贾俊平.统计学 [M]. 第2版.北京:清华大学出版社,2006.

JIA Junping. Statistics [M]. 2nd ed. Beijing:Tsinghua University Press,2006.

[18] 邓维斌.SPSS19(中文版)统计分析实用教程[M].北京:电子工业出版社,2012.

DENG Weibin.SPSS19 (Chinese Version) Statistical Analysis Practical Guide[M].Beijing: Electronic Industry Press,2012.

[19] 朱星宇,陈勇强.SPSS多元统计分析方法及应用[M].北京:清华大学出版社.2011.

ZHU Xingyu, CHEN Yongqiang. SPSS Multivariate Statistical Analysis Method and its Application[M]. Beijing:Tsinghua University Press, 2011.

[20] 刘金彬,胡世强,杨明娜,等.企业环境成本控制的现状与对策研究——以成都市部分企业为例[J].论坛,2012 (12):9-11.

LIU Jinbin,HU Shiqiang,YANG Mingna,et al.The research of current situation and countermeasures about the corporate environmental cost control-example of some enterprises in Chengdu[J].Commercial Accounting, 2012 (12):9-11.

Effect of environmental control on corporate environmental performance

YANG Hongxia, LI Yuping

(School of Management, Northwestern Polytechnical University, Xi'an Shaanxi 710129, China)

In order to clarify the impact of environmental control to corporate environmental performance, seek the balanced development of environmental control and corporate environmental performance, and meet the needs of sustainable development, the requirements of ecological civilization construction and the demands of the environmental pollution improvement, the influence of environmental control on corporate environmental performance, with government and corporate as the two main research subject, is studied. The data of ten companies during ten years are analyzed by regression analysis with statistical software SPSS 17.0. The results show that the first influencing factor is the government environmental economic policy, and the second is the corporate environmental certification. They both have positive impact on corporate environmental performance.

government environmental control; corporate environmental control; corporate environmental performance

1008-1542(2013)04-0370-07

10.7535/hbkd.2013yx04021

F275.5

A

2013-04-17;

2013-06-26;责任编辑:王海云

西北工业大学人文社科与管理振兴基金(GCKY2001)

杨红霞(1989-),女,山西临汾人,硕士研究生,主要从事财务管理方面的研究。

李玉萍教授。E-mail:lyp1215@nwpu.edu.cn