基于微分博弈的绿色信贷与水污染控制反馈策略研究

2013-11-24胡震云

胡震云,陈 晨,张 玮

(1.河海大学水文水资源与水利工程科学国家重点实验室,江苏南京 210098;2.河海大学商学院,江苏南京 210098)

一、引言

改革开放三十多年以来,我国社会经济已取得巨大发展,但随之而来的环境污染问题也引起了社会的密切关注。为了有效地促进节能减排,2007年7月12日,国家环保总局、中国人民银行以及中国银监会联合发布的《关于落实环保政策法规防范信贷风险的意见》中提出,以绿色信贷作为一种经济手段来遏制“三高”企业的盲目扩张,标志着我国绿色信贷正式起步。2009年颁布的《关于全面落实绿色信贷政策,进一步完善信息共享工作的通知》、2012年发布的《绿色信贷指引》和2011年发布的《国民经济和社会发展第十二个五年规划纲要》都对银行等金融行业采取绿色信贷政策提出了明确的要求,另外生产者责任延伸制度的实行也为绿色信贷的执行奠定了基础。

绿色信贷源于1997年联合国环境署修订的《金融机构关于环境和可持续发展的声明》和2003年世界10大著名银行于伦敦签署的专门为环保项目融资的“赤道准则”(EPs)。绿色信贷要求商业银行和政策性银行等金融机构依据国家的环境经济政策和产业政策,为那些有助于绿色环保推行的企业或机构提供信贷扶持并提供优惠性的低利率,从而实现资金的绿色配置。

绿色信贷自提出以来,便在世界范围内得到广泛应用。如挪威的全球养老基金、荷兰的养老基金以及英国教会就因为韦塔丹资源的环保记录差而拒绝为其提供贷款[1];加拿大皇家银行退出了有争议的罗西亚蒙大纳在罗马尼亚的采矿项目融资,因为该项目的融资方无法提供符合标准的环保评价证明[2];荷兰银行认为博特尼亚公司在乌拉圭的猎户座纸浆造纸厂的融资中没有遵守赤道准则,从而撤销了对其融资[3]。关于绿色信贷国外很多学者进行了深入研究。如Aizawa和Yang认为,假如银行放贷的项目具有不良环境后果,那么放贷的银行也将面临声誉风险(赤道准则的实行可以解决这一难题,从而消除商业风险,创造一个公平竞争的环境)[4];Lawrence等认为,加入赤道准则协议的银行希望银行间能够公平竞争,并且能建立一个最低的标准以便项目融资者遵守[5];Conley等通过问卷采访的方式对赤道准则的作用进行归纳后发现,一部分人认为赤道准则在环境保护上发挥了巨大的作用,而另一部分人则是采取怀疑的态度,认为它的有效性有待商榷[6];Thomas引入外部环境成本计算经济附加值,更精确地计算投资组合的环境危害系数,为金融机构了解项目的环境风险和发放贷款提供了有效依据[7];Elielle用价值矩阵分析了绿色信贷的工具,认为这些绿色信贷工具有三个核心因素,即价值矩阵、价值采集和绿色补偿[8]。

我国关于绿色信贷的研究主要集中在绿色信贷的必要性、绿色信贷的法律制度构建、绿色信贷存在的问题和对策措施、绿色信贷对银行的影响、绿色信贷信用评价方法等方面[9-11]。大多数学者都是从宏观层面进行分析,提出一些相应的策略,主要强调政策上的激励和政府的支持。从研究方法看,学者们以定性研究为主,而采用博弈论方法对绿色信贷问题进行研究的很少,且主要以静态博弈、动态博弈、演化博弈为主。如李新通过建立静态博弈模型,指出了绿色信贷政策难于落实的根本原因[12]。林心颖构建了银行、企业、地方政府和中央政府四方的完美信息博弈模型,认为影响绿色信贷执行效果的因素按照其重要性排序为中央政府、地方政府、银行、企业[13]。张伟建构建了信息不对称条件下绿色信贷行为主体企业以及银行之间的动态演化博弈模型,认为在缺乏外部约束的条件下,银企间容易达成合谋,他建议加大对污染事件的处罚力度和完善银行绿色信贷激励约束机制,从而控制绿色交易行为[14]。申晓辉通过建立银行与政府、银行与企业的博弈模型,剖析了商业银行实施绿色信贷的决策机理[15]。李王构建了绿色信贷交易中银行、企业静态博弈模型,找到了绿色信贷执行不力的原因以及可以鞭策企业和银行更好地执行绿色信贷的手段[16]。综上所述,现有的博弈模型没有考虑到河流污染自身的动态发展过程,只考虑污染物瞬时排放量,忽略了河流中污染物累积产生的影响。

学者们对水污染控制的研究主要集中在:水环境的污染现状、污染的原因、国外发达国家水环境治理的经验以及水污染控制的措施等几个方面。学者们提出了利用政府监管以及公众参与的方式控制水污染问题,但对于采用绿色信贷办法控制水环境污染的研究还比较少,绿色信贷只是作为水污染控制的一项经济对策提出。

从水污染控制的研究方法来看,目前运用微分博弈的方法讨论水污染控制问题处于起步阶段。Yeung建立了关于跨界工业污染的合作性微分博弈模型[17];Kossioris等运用微分博弈的框架分析了湖泊污染控制问题[18];Yanase建立了一个国际污染控制的微分博弈模型,得出在非合作博弈中确定的环境政策水平偏离了社会最优水平,认为排放税博弈获得的均衡结果要劣于“命令-控制”博弈的均衡结果[19]。

与国外相比,国内应用微分博弈研究水污染治理的文献更少。牛文娟和王慧敏运用微分博弈理论,建立了水资源系统微分博弈模型,比较了合作与非合作博弈情况下供需主体的均衡策略和支付水平,说明了主体之间采用合作策略可以使整体的利益实现帕累托改进[20];王艳以双方排污量为控制变量,以下游污染存量为状态变量,建立流域水环境管理的合作与非合作微分博弈模型,给出了促进区域间自愿环境合作效用转移的一般化公式[21];赖苹等人运用微分博弈方法建立了三种关于流域水污染治理区域联盟模型[22]。

微分博弈能考虑到河流中累积污染量的变化以及博弈一方随着河流中污染物变化其策略调整对博弈另一方的影响。微分博弈获得的反馈纳什均衡解是动态框架下银行和企业不断协调的结果。

二、模型构建及求解

绿色信贷是商业银行等金融机构依据国家相关的环境经济政策或产业政策,为研发和生产治污设施、从事生态保护与建设、开发和利用新能源、循环经济和“绿色制造”以及生态农业生产的企业或机构提供贷款扶持并给予优惠性的低利率,同时对污染生产企业的新建项目投资贷款和流动资金进行额度限制并实施惩罚性高利率的金融政策手段。绿色信贷的目的是引导资金流入那些促进国家环保事业的企业和机构,从而实现资金的“绿色配置”。可以看出,利率和信贷规模是银行实行绿色信贷的两个重要手段。本文将构建一个企业与银行间水污染控制的绿色信贷微分博弈模型。在该模型中,银行选取信贷规模作为决策变量,企业则选取污染排放量作为决策变量并使其目标函数最大化。

(一)模型构建依据与假设

假设模型中有两个博弈方,分别是银行和政府。他们在连续的时间s∈[t0,t]内进行博弈,且选择各自的决策变量,并试图使得自身的收益最大化(两者具有相同的折现率ρ)。企业通过生产获得收益,但其生产排放的污染物却使得河流污染日趋严重。河流污染会给企业和银行带来危害,如水质性缺水会影响到企业的生产,阻碍当地经济的发展,从而也会给银行造成损失。为了便于讨论,本文假设河流污染给企业和银行造成损害是关于河流中污染物水平的线性函数。河流中污染物的量可以表示为P(b),bP(s)、ξP(s),它们表示水体污染给企业和银行带来的各种损害成本(b>0,ξ>0)。在时间t0时,河流中污染物的初始水平为P0。随着企业污染物的排放,河流中的污染物会不断增多。河流自身会通过其自净率δ消除一定的污染物量δP(s)。

令e(s)为企业生产产生的污染量,由于企业的生产效益与产品产量正相关,污染物产生量与产品产量正相关,因此企业的生产效益可写成污染物产生量的函数ηe(s)和K(s)。K(s)为银行向企业的贷款规模,η>0。正常情况下,企业排污规模会受到一定的限制,根据《排污许可证管理条例》,排污许可证的持有者必须按照许可证核定的污染物种类、控制指标和规定的方式排放污染物,且排放的污染物不得超过国家和地方规定的排放标准和排放总量等控制指标。为此,本文令为环保部门许可企业的最高排污量。在政府的监督压力下,企业会采取措施对产生的污染物进行治理,e(s)表示企业通过污染治理减少的污染物量,0< <1。企业的超标排污量可以表示为(e(s)- e(s)-政府会根据企业是否超标排污给予企业一定的奖惩 υ(e(s)- e(s)-,υ 为奖惩系数(υ > 0)。当(e(s)- e(s)->0表示企业超标排污,υ(e(s)- e(s)-则表示企业因超标排污受到的处罚;当(e(s)- e(s)-<0表示企业未超标排污,υ(e(s)- e(s)->0则表示企业受到的奖励。企业在取得收益的同时,也需要承担相应的成本与费用,主要包括:水体污染给企业带来的损害成本、上缴的排污费、减排成本以及向银行贷款所花费的财务费用。假设企业治理污染的成本函数C1是凹函数,即为i企业为了减少 e(s)的污物量所需的治污成本,c是大于0的常数。根据中华人民共和国2003年实施的《排污费征收使用管理条例》第十二条,企业向水体排放污染物应按数量缴纳排污费,R记作单位排污费用,R(e(s)- e(s))表示企业向政府上缴的排污费;(1+θλ(e(s)- e(s)-)i0K(s)表示企业向银行贷款支付的财务费用,其中i0为银行向企业贷款的基准利率,θλ(e(s)- e(s)-为银行给企业贷款利率的奖惩,该奖惩与企业的环保信用等级相关,θ为奖惩系数且θ>0,λ(e(s)- e(s)-表示企业环保信用等级,是关于企业的超标排污量的线性函数且λ >0。当企业超标排污时,(e(s)- e(s)->0,(1+θλ(e(s)- e(s)-)> 1,银行的贷款利率大于基准利率,这表示银行因为企业环保信用等级差而对企业采取利息惩罚;当企业未超标排污时,θλ(e(s)- e(s)-<0,(1+θλ(e(s)- e(s)-)<1,银行的贷款利率小于基准利率,这表示银行因企业环保信用等级好而对企业采取利息奖励。

银行的收入主要来源于贷款的利息收入(1+θλ(e(s)- e(s)-)。若对于环保信用好的企业,银行采用低利率的信贷政策则会影响到自身的收益,因此政府会采取一定的激励措施(如政策性补贴、财政贴息、信誉提升等)来调动银行的积极性。银行的另一部分收入来源于政府对银行采取绿色信贷取得好成效的奖励。倘若贷款企业违反环保政策和环保法规时,将面临着罚款、支付治理成本、停产整顿等处罚,这些处罚会影响贷款企业偿付贷款的能力,从而给银行造成风险损失。银行的损失和成本还包括运营成本以及河流污染阻碍经济发展给银行带来的损失。表示银行给环保信用好的企业贷款而受到政府的奖励或者给环保信用差的企业贷款而遭受的风险损失,与绿色信贷的利息和本金((1+θλe(s)- e(s)-))i0K(s)+K(s))正相关,μ为奖励或损失系数,μ >0,ω >0。当e(s)-e(s)->0时,ω(e(s)- e(s)-)为企业超标排污遭遇政策风险的概率,也是银行遭受企业污染风险的概率;当e(s)- e(s)-<0,时ωμ(e(s)- e(s)-)((1+θλ(e(s)- e(s)-))i0K(s)+K(s))表示银行采取绿色信贷取得了好的成效时,政府给予政策性补贴、财政贴息以及信誉提升等奖励,ωe(s)- e(s)-)表示企业银行受到政府奖励的概率。

(二)河流污染动态式

(三)企业目标函数

企业的收入包括企业要素投入产生的收益和未超标排污时政府给予的奖励,企业的成本和费用包括水体污染给企业发展带来的损害、企业上缴的排污费、减排成本、向银行贷款花费的财务费用以及超标排污受到的处罚。企业目标函数如下:

(四)银行目标函数

银行的收入包括贷款的利息收入以及因积极实行绿色信贷政府给予的奖励。银行的成本和费用包括水质性缺水阻碍当地经济的发展进而给银行造成的损失、运营成本以及向环保记录差的企业贷款带来的风险损失,因此银行的目标函数可以表示为:

(五)绿色信贷与企业排污量的反馈纳什均衡解

为了使得(1)式存在唯一连续的解P(s),本文构造一组有界、连续、可微的价值函数Vc(P)、Vb(P),即构造Hamilton-Jacobi-Bellman(HJB)方程式,并进行求解,得到绿色信贷与企业排污量的反馈纳什均衡解[e*(s),K*(s)]和河流污染物的动态方程(求解过程和最后结果若有需要可向作者或编辑部索要)。

三、数值仿真与策略分析

(一)参数假设

由于上述模型的均衡解比较复杂,很难直观地看出参数变动对均衡解的影响,因此本文采用数值仿真的方法,通过对外生变量赋值来讨论绿色信贷政策的实行对上述反馈纳什均衡解的影响。对于模型中涉及的参数,本文作如下假设:θ=0.1,i0=0.06,λ =0.03, =0.1,ω =0.25,μ =0.2,γ =0.01,c=0.1,ν=0.1,R=0.4,b=0.05,ρ=0.05,δ=0.5,η =0.03=80。

(二)河流动态方程及污染量变化趋势

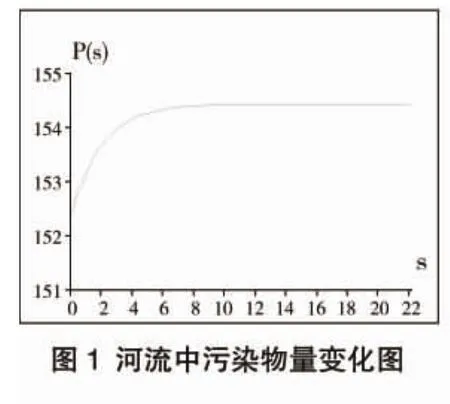

将上述参数值代入微分博弈模型,得到绿色信贷的反馈纳什均衡解为:e*(s)=85.79,K*(s)=20.69。将这组反馈纳什均衡解的数值代入河流污染动态式,可得P(s)=154.3-2exp(-0.5s)。由该污染动态方程式可得河流污染量变化的趋势如图1所示。从图1我们可以看出,随着时间的推移,河流中污染物的量P(s)会不断增加,并最终收敛于特定的稳定值。

(三)实施绿色信贷政策,污染控制效果明显

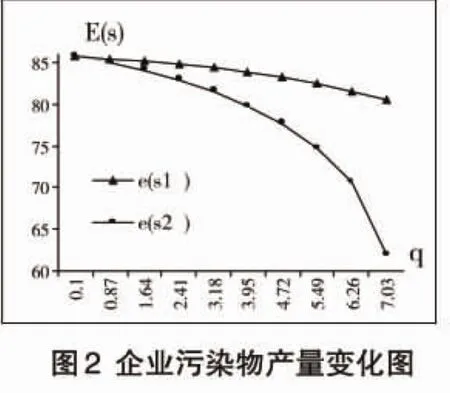

图2为企业污染物产量的变化曲线图,其中曲线e(s1)表示在银行利率奖惩系数变化的情况下企业的污染物产量。从图2可以看出,企业污染物产量与银行利率奖惩系数θ负相关,随着银行利率奖惩系数的不断增大,企业污染物的产量也由原先的85.79降到了80.48。由此可见,如果银行能积极实行绿色信贷政策,则可以有效地降低超标排污量。图2中的曲线e(s2)表示在银行利率奖惩系数和政府奖惩系数双重作用下,企业污染物产量会以更快的速度下降,这表明政府和银行奖惩手段联合起来使用时,控污效果会更明显。

(四)银行绿色信贷规模与企业减排努力正相关

图3为银行绿色信贷规模K(s)与企业减排努力的关系图。可以看出,银行贷款规模K(s)与企业减排的努力程度 正相关,当企业的减排努力从开始的0.1一直增大到0.9时,银行的绿色信贷规模从20个单位一直上升到355个单位,也就是说,企业不断加大减排力度能促进银行绿色信贷的实施。

(五)银行绿色信贷规模K(s)与其自身运营成本负相关

图4为银行绿色信贷规模K(s)与其自身运营成本的关系图。可以看出,随着银行自身运营成本的不断降低,银行绿色信贷规模在不断增大,因此政府应采取相应的措施,减少银行的运营成本,促使银行更有动力进行绿色信贷。

(六)绿色信贷规模与政府对企业排污控制的奖惩系数正相关

图5为银行绿色信贷规模K(s)与政府对企业奖惩系数的关系图,可以看出,随着政府对企业排污控制奖惩系数的不断增大,企业有控制污染物排放的动机和压力。这种动机和压力一方面降低了银行的风险;另一方面银行对这些企业放贷的行为受政府鼓励。可见,政府鼓励企业的减排激励措施以及限制企业超标排放的约束措施能促使银行增大绿色规模。

(七)绿色信贷规模与绿色信贷银行的奖励、损失系数相关

μ为绿色信贷银行的奖励、损失系数。当银行采取绿色信贷取得好的成效时,μ表示政府给予的奖励;当银行因企业环保信用差而遭受损失时,μ为风险损失系数。图6为银行绿色信贷有成效情况下绿色信贷规模K(s)与银行奖励系数的关系图,可以看出,随着政府对银行奖励的不断增大,银行绿色信贷规模也在不断增大。

由于绿色信贷政策要求银行采取优先给环境友好型企业发放贷款且提供低贷款利率、扩大贷款规模等措施,这势必会影响银行的资金配置。一方面银行损失相关的利息收入;另一方面银行也会丧失一些环保记录差但却能为银行带来更多收益的大客户。从目前我国绿色信贷实施的现状来看,还没有一套完善的、有效的激励机制来促进绿色信贷政策的实行,因而无法调动银行的积极性和主动性,不过政府可以采取相应的措施激励银行的资金优先向节能减排或新能源项目投放(即增大奖励系数μ)。

图7为银行绿色信贷有风险的情况下(即企业超标排污),绿色信贷规模K(s)与银行损失系数的关系图。可以看出,随着银行风险的不断增大,银行绿色信贷规模在不断减小。这主要是由于当贷款企业违反环保政策和环保法规时,将会面临着罚款、支付治理成本、停产整顿等处罚,这些都影响贷款企业偿付贷款的能力,会给银行造成风险损失,因此政府和银行应采取相应的风险控制措施。

四、中国四大国有银行绿色信贷的实践

(一)绿色信贷现状

目前,中国四大国有银行都在积极地推行节能环保信贷,加强绿色信贷制度建设,完善绿色信贷管理体系,加大信贷调整力度,落实对环境和社会风险的评估及审查,并把客户对环境和社会风险的管理状况作为决定绿色信贷资金投放的重要依据。

从四大国有银行2012年的年度报告以及社会责任报告可以看出,2012年末,中国银行绿色信贷余额2274.8亿元,比年初增长8.74%,占贷款总额比重为4.61%;新增绿色信贷项目316个;“两高一剩”行业贷款同比下降1.82%。中国农业银行支持节能环保项目共599个;绿色信贷规模为881.68亿元,占贷款总额比重为1.45%;因为项目的环保因素共否决贷款106笔(实际贷款金额41.57亿元)。截至2012年12月31日,中国工商银行投向生态保护、清洁能源、节能减排和资源综合利用等绿色经济领域贷款余额合计为5934亿元,占贷款总额比重为6.74%。2012年,中国建设银行清洁能源贷款余额为1979.43亿元,占贷款总额比重为2.78%;循环经济贷款余额为260.06亿元,占贷款总额比重为0.37%;环境保护相关贷款余额为156.88亿元,占贷款总额比重为0.22%。

(二)绿色信贷在水污染控制中的实践

1.支持广州污水处理综合整治项目

2008年以来,中国农业银行广东分行积极支持广州市污水治理和河流整治项目,截至2011年末,中国农业银行对广州市水务投资集团的贷款余额为16.33亿元,支持广州新建污水处理厂38座、污水泵站48座。根据环保部门的检测,与2008年相比,2011年仅广州中心城区减少污水直排、漏排进珠江100万吨/日,使得相关河流水质持续好转,水生态逐步恢复。

2.否决陕西某公司磷铵生产项目

中国工商银行陕西分行在审查陕西某公司磷铵生产项目时注意到,“磷铵生产装置”和“20万吨/年以下硫铁矿酸”为限制类行业,硫磷化工属于工商银行环保风险防控行业,同时该项目紧邻汉江支流堰河,磷铵和硫酸在生产过程中产生的废水、废气可能会对环境造成污染,因此工商银行陕西分行对该项目融资进行了否决。

3.支持环保企业的发展

中国节能环保集团公司是国内节能环保领域的龙头企业,目前已形成以清洁能源发电、环保水务、工程承包和低碳园区等节能环保业务为主,贸易、健康产业等其他业务为辅的发展格局。2012年中国工商银行北京分行支持中国节能集团环保产业发展的信贷资金已超过20亿元。

总的来说,中国四大国有银行在绿色信贷政策的执行上都有所实践,确实推动了绿色经济的发展,在一定程度上缓解了环境压力,为环境保护作出了贡献。但从绿色信贷额度在贷款总规模的占比来看,绿色信贷所占的比例还很小。绿色信贷工作做得最好的是中国工商银行,但工商银行绿色信贷在总贷款额中的占比也只为6.74%,这说明绿色信贷政策尚未发挥其应有的作用,政府需要加大措施促进各大银行扩大绿色信贷规模。

五、对策与建议

通过上面的分析结果可以看出,绿色信贷政策可以有效地解决企业污染排放问题。因此,政府应积极鼓励绿色信贷政策的执行,以信贷管理支持河流保护,加强对企业环境违法排污行为的经济制约和监督,并从政府、银行、企业三个维度来推动绿色信贷政策执行。

(一)企业加大减排努力,促进银行绿色信贷的实施

由前文分析可知,银行绿色信贷规模K(s)与企业减排努力 正相关,说明企业不断加大减排力度能促进银行绿色信贷的实施。相关企业可采取以下措施实现节能减排。

1.调整产品结构,生产清洁产品,从而将污染产品替换成绿色产品,将高毒性原材料替换成低毒或无毒原材料。

2.研究和开发清洁生产工艺,变大量排污工艺为少量排污或无污工艺。企业可以通过加大研发投入、不断提升绿色技术创新能力、自主研发清洁生产技术、改造落后生产流程,达到提高资源使用生产率、减少生产成本、提高生产效率、最终减少污染物的生产量的目的。

3.除了事前预防外,事后治理也非常重要。首先,企业可以通过购置污水处理设备或自主研发污物移除、过滤装置来降低企业对环境造成的影响;其次,企业内部要加强环境管理工作;再次,政府要加强监管工作,督促企业的污水处理设施正常运转。

(二)减少银行绿色信贷运营成本,促使银行更有动力实施绿色信贷

由于银行绿色信贷规模K(s)与其自身运营成本γ负相关,因此政府需要采取相关措施降低银行绿色信贷的运营成本。

1.加快建设企业环保信息沟通机制。我国企业征信系统里的环保信息,存在着数据少、更新不及时、针对性不强等问题,无法满足银行对贷款企业环保评估的需要,因此政府需要加快企业环保信息沟通机制的建立,降低银行绿色信贷的贷前评估以及贷后监督等成本。环保部门要定期地向人民银行、银监会通报污染企业以及环保企业的名单,并及时更新企业环保信息库,为银行实施绿色信贷政策提供依据。银行建立总行(分行、支行)与各级环保部门的信息沟通协调机制,加强各方环保信息的交流。相关部门要依靠信息网络建立环保信息沟通平台,促进环保部门、银行以及企业环保信息的共享,从而方便各方快速便利地获取信息。

2.积极推行环境自愿协议政策。企业环境自愿协议是一种非命令式的企业环境管理模式,在该管理模式下,企业与政府签订制约协议,自愿做出在一定的时间内达到某一节能目标的承诺,它是传统的命令式环境管理模式的补充与创新。政府推行自愿式环境管理协议制度,将加入自愿式环境管理协议的企业信息载入到金融系统中。这样做的好处是:一方面,银行在对这些企业授信时可以实行更加简易、可操作的程序,从而降低银行实行绿色信贷的业务办理成本;另一方面,银行对加入自愿式环境管理协议的企业的后期信贷风险控制成本会降低。

3.积极推进公众参与,从而降低银行的环保风险,降低企业经营成本。公众参与,一方面监督银行绿色信贷执行情况,控制经营风险;另一方面监督企业的环保状况,发现问题及时举报。公众参与既能有效地控制环保风险的扩大,又能降低银行的审查、监督成本。

4.深化金融体系改革,规范绿色信贷机制约束外的融资团体,减少转移替代成本。政府制定政策法规来规范信贷资金市场,约束证券市场、民间资本、外资金融机构,使它们都要承担起社会责任,从而避免银行因实施绿色信贷(对污染严重企业不予贷款)而丧失高利润回报的客源,同时保证那些污染企业只有排污达标才能获取贷款,这样绿色信贷机制才能起到作用。

(三)加大对企业排污控制的奖惩系数

由前所述,绿色信贷规模与政府对企业排污控制的奖惩系数正相关,即政府鼓励企业减排的激励措施以及限制企业超标排放的约束措施能促使银行增大绿色信贷规模。

1.加快减排激励机制的构建。第一,政府可以通过财政贴息政策,对积极减排或者生产绿色环保产品的企业进行补贴;第二,政府可以利用税收政策给予环境友好型企业税收减少甚至免税的优惠政策;第三,政府可以通过媒体公开表彰或者颁发环保企业奖的方式鼓励积极减排企业。

2.加快超标排污处罚机制的构建。政府应该根据企业超标排污的严重程度,制定差别处罚制度。对污染情节比较轻的企业可以采取经济处罚措施,如加大浓度超标处罚或者总量超标处罚的金额;对于污染情节较重的企业,除了采取上述经济处罚外,还需采取行政处罚,如停产整顿甚至关闭停业等,从而抑制企业违法排污的动机,更好地推动绿色信贷政策的执行。

(四)合理调整绿色信贷银行的奖励及损失系数

由前所述,增大银行的奖励系数能扩大银行绿色信贷规模,因此政府应尽快完善绿色信贷政策的激励和约束机制,对积极开展绿色信贷业务的银行,增大对其的奖励系数,以此调动银行的积极性。

1.政府利用货币政策,建立与绿色信贷政策相关联的差别准备金制度以及再贷款、再贴现制度。对执行绿色信贷政策并取得良好效果的银行,政府可以适当地减少其准备金率,并优先办理再贷款和再贴现业务,甚至还可以适当地给予优惠。

2.政府应利用财税政策给予执行绿色信贷政策的银行一定的税收优惠甚至税收减免。

3.绿色信贷采取的低利率会造成银行的利息损失,政府应对这些利息差额给予补贴,保证银行的正常盈利水平;对贷款对象为环保创新技术企业造成的银行风险损失给予一定比例的补偿等。

4.除了资金奖励,政府还可采取非物质奖励措施,如在高管人员的认定审查、新业务的准入审批、新机构的设置上采取鼓励或倾斜政策等。

5.政府应加强宣传,树立环保社会责任感,从而提高银行的无形收益。Scholtens和Dam对51家实行赤道准则的金融机构和56家没有实行赤道准则的金融机构进行比较研究,发现采纳了赤道准则的金融机构社会责任感更强,且社会声望更高[23],因此,要在全社会进行社会责任的宣传,鼓励企业、民众与社会责任好的银行合作,使社会形象好的银行有更好的业务需求,从而提高绿色信贷银行的无形收益。

随着银行风险的不断增大,其绿色信贷规模在不断减小,因此政府及银行需要采取相关措施降低银行的风险损失系数。

首先,银行需要建立一个多层次、多方位的绿色信贷风险管理机制,从而降低绿色信贷风险。其次,政府可以通过以下四个措施加快绿色信贷管理机制的建立:第一,对客户进行分类管理,对于环保预警企业,要按照企业的污染排放达标情况,继续细分,对一定时期仍不达标的企业实行减退措施。对环保记录差的企业,不论其经营业绩多好,一律实行禁入或退出政策。②进行环境风险动态监控,进而转移、缓解信贷风险。政府应采用定期访察和跟踪监督的手段,同时与环保部门、行业协会、征信部门交流沟通,进一步了解授信企业的节能减排目标的完成情况和环保合规情况,尤其要对存在重大污染风险和重大耗水企业实行重点的名单式管理。一旦发现该类企业的贷款授信评级降低,要及时地预警,控制其贷款数额,情况严重的应及时收回授信。③根据企业项目建设进度控制信贷投放节奏。这样做的好处是,一方面有利于提高资金使用效率;另一方面也可降低银行资金风险。④在银行内部落实完善绿色信贷问责制度也可降低信贷风险。总之,政府和银行建立和完善一套识别、评估、控制、减缓和监督的风险管理流程,可以降低银行的污染损失风险概率,从而推动银行绿色信贷的执行。另外,环保创新技术企业的市场风险相对大一些,政府可以加大对这些企业的扶持,包括技术扶持、税收优惠等,从而降低这些企业的风险。

六、结语

水污染控制是我国面临的重要环保问题。绿色信贷是我国政府在借鉴“赤道准则”的经验基础上推出的作为约束企业环保行为的银行信贷政策,是实现资金合理配置的重要手段和途径,在我国已处于起步阶段。目前,采用绿色信贷控制水环境污染的研究还比较少,只是作为水污染控制的一项经济对策提出。从研究手段看,微分博弈能考虑到河流中累积污染量的变化以及博弈的一方随着河流中污染物变化而变化策略对博弈另一方的影响。目前国内外采用微分博弈方法进行水污染控制研究的论文较少,水污染控制中绿色信贷政策研究的论文更是没有,因此本文进行理论创新,基于微分博弈理论,构建基于连续时间的银行与企业的微分博弈模型,得出动态框架下银行和企业不断协调和相互适应的反馈纳什均衡解,给出河流污染物在绿色信贷政策下随时间变化的动态方程。通过数值仿真发现:绿色信贷的实施,可使污染控制效果更明显;银行绿色信贷规模与企业减排努力正相关、与其自身运营成本负相关、与银行的奖励损失系数正相关、与政府对企业排污控制的激励正相关。

[1]Mark C.Dutch pension fund exits Vedanta on ethical grounds[J].Wall Street Journal,2007,7(1):143 - 147.

[2]Richard M,Chen Xiaoli.The“equator principles”:a success for voluntary codes?[J].Accounting,Auditing&Accountability Journal,2010,23(7):890 -919.

[3]Christopher W.Global banks,the environment,and human rights:the impact of the equator principles on lending policies and practices[J].Global Environmental Plotics,2012,12(1):56 -77.

[4]Aizawa M,Yang C F.Green credit,green stimulus,green revolution?[J].Journal of Environment& Development,2010,88(6):119.

[5]Lawrence,R,William T.The equator principles and project finance:sustainability in practice?[J].Natural Resouces & Environment,2004,19(1):7 -21.

[6]JM Conley,Williams C.Global banks as global sustainability regulators?[J].Law & Policy,2011,33(4):542 -575.

[7]Thomas S,Repettp R.Integrated environmental and financial performance metrics for investment analysis and portfolio management[J].The Authors Journal Compilation,2007,15(3):421 -426.

[8]Elizelle J.Sustainable green urban planning:the workbench spatial quality method[J].The Journal of Place Management and Development,2011,4(2):214 -224.

[9]韩立岩,尤苗,魏晓云.政府引导下的绿色金融创新机制[J].中国软科学,2010(11):13-18.

[10]张传国,许娇.国外环境税问题研究进展[J].审计与经济研究,2012(3):105-112.

[11]王菁.社区治理模式改革探索[J].南京审计学院学报,2011(4):22-26.

[12]李新,程会强.博弈模型在绿色信贷中的应用研究[J].经济研究导刊,2008(19):108-109.

[13]林心颖,郑祥.“绿色信贷”制度缺陷的多维博弈分析[J].中国人口·资源与环境,2011(21):76-84.

[14]张伟健.信息不对称条件下我国绿色信贷交易行为的演化博弈分析[J].商业经济,2011(21):36-38.

[15]申晓辉.绿色信贷、绿色声誉与银行绩效[D].南京:南京财经大学,2011:9-20.

[16]李王.绿色信贷的博弈分析[D].北京:首都经济贸易大学,2011:24-34.

[17]Yeung D K.Dynamically consistent solution for a pollution management game in collaborative abatement with uncertain future payoffs[J].International Game Theory Review,2008,10(4):517 -538.

[18]Kossioris G,Plexousakis M,Xepapadeas A,et al.Feedback nash equilibrium for Non-linear differential games in pollution control[J].Journal of Economic Dynamics & Control,2008,32(2):1312 -1331.

[19]Yanase A.Global environment and dynamic games of environmental policy in an international duopoly[J].Journal of Economics,2009,97(2):121-140.

[20]牛文娟,王慧敏.水资源利用的多主体系统控制分析[J].统计与决策,2007(8):43-45.

[21]王艳.流域水环境管理合作促进机制博弈分析[J].系统工程,2007,25(8):54-57.

[22]赖苹,曹国华,朱勇.基于微分博弈的流域水污染治理区域联盟研究[J].系统管理学报,2013,22(3):309-316.

[23]Scholtens B,Dam L.Banking on the equator:are banks that adopted the equator principles different from non-adopters[J].World Development,2007,35(8):1307 -1328.