基于条件极值模型的上证综指尾部风险研究

2013-10-21梁冯珍

常 昊,梁冯珍

(天津大学 理学院数学系,天津 300072)

1 模型介绍

1.1 ARMA-GARCH 时间序列模型

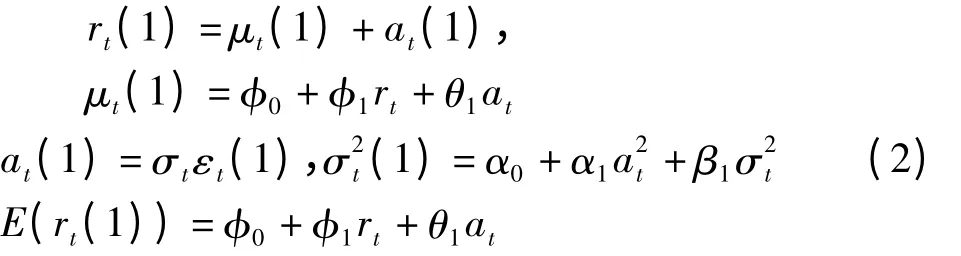

ARMA(Auto Regressive Moving Average)是基于常方差的移动自回归模型,GARCH (Generalized Autoregressive Conditional Heteroscedasticity)是广义自回归条件异方差模型[1-5].将两者结合便得到了能良好刻画股票收益率均值与波动性随时间变化前后相关的模型:ARMA-GARCH 模型.对于金融时间序列[6-8],条件均值结构可以用ARMA(m,n)模型来刻画,同时ARMA 模型的白噪声项用GARCH(p,q)模型来刻画[9-10].本文选择ARMA(1,1)-GARCH(1,1)模型来拟合收益率时间序列,该模型形式如下:

其中:rt是第t 天收益率,μt是第t 天期望收益率,at是第t 天波动率,at是第t 天的白噪声项.εt是期望为0,标准差为1 的独立同分布随机变量,称为新息(innovation),它与at-1…a0相互独立.本文采用ARMA(1,1)-GARCH(1,1)模型的对新息的分布采用三种假设:正态分布,t 分布和偏t(skewed t)分布.另外a0>0,α1,β1≥0,α1+β1<1.下一天的收益率估计为:

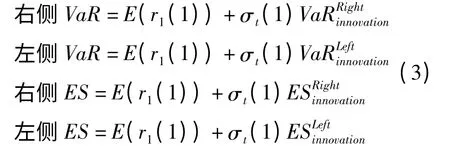

若给定新息εt所服从的分布,通过计算可以得到新息的双侧VaR和ES,分别用来表示,进而可以计算下一日收益率的双侧VaR和ES.对于下一日收益率:

由于选择了三种对新息分布的假设,所以我们已经建立起三种预测VaR 与ES 的模型.下面介绍基于这三种分布如何计算新息的VaR 与ES.

1)新息服从正态分布

如果假设新息为均值为0,标准差为1 的正态分布(标准正态分布),那么对于α 置信度,它的VaR和ES 是确定的.例如,对于95%置信度,右侧95%VaR 是标准正态分布的95% 分位数,左侧95% VaR 是标准正态分布的下侧95% 分位数(95%分位数取相反数).对于标准正态分布的右侧ES,有以下计算公式:

左侧ES 可以通过对右侧ES 取反得到.

我们运用R 软件fGarch 函数包中的garchFit函数对过去若干天的收益率数据进行Arma(1,1)-Garch(1,1)-normal innovation 模型的拟合,滤出新息序列,然后计算该序列的VaR和ES 并代入式(3)中,就可以得到下一日VaR和ES 预测.

2)新息服从t 分布

如果假设新息为均值为0,标准差为1 的t 分布,那么对于置信度,它的VaR和ES 还与t 分布的自由度有关,设为v,则右侧VaR为:

设Γ(x)是Gamma 函数.ES 的计算公式[11]为:

由t 分布的对称性,左侧VaR和ES 可以通过对右侧VaR和ES 取反得到.

我们运用R 软件fGarch 函数包中的garchFit函数对过去若干天的收益率数据进行Arma(1,1)-Garch(1,1)-t innovation 模型的拟合,结果给出了模型的各项系数以及新息t 分布的自由度参数,然后用式(5)、(6)计算出新息的VaR和ES 并代入(3),就可以得到下一日VaR和ES 预测.

3)新息服从偏t 分布

首先我们介绍一下一元偏t 分布,这里采用的Azzalini[12]等提出的符号系统.设φ(·)与φ(·)是标准正态分布的概率密度函数和分布函数.如果Z 有密度函数:

则称Z 服从偏正态分布,表示为Z~SN(δ,γ,β),δ,γ,β 分别为位置、尺度、和偏度参数.如果对于Y=δ+V-1/zZ,Z 的概率密度函数为(7)且δ=0,而,并与Z 独立,则称Y 服从偏t 分布,表示为:Y~St(δ,γ,α,β).δ∈R 是位置参数,|γ| >0 是尺度参数,衡量分布的宽度,α∈(0,+∞)是自由度,衡量分布尾部的厚度,β∈R 是偏度参数.Dokov[12]等给出了偏t 分布VaR和ES 的极为复杂的解析计算公式,本文采取蒙特卡洛随机模拟方法来计算偏t 分布的VaR和ES.

我们运用R 软件fGarch 函数包中的garchFit函数对过去若干天的收益率数据进行Arma(1,1)-Garch(1,1)-skewed t innovation 模型的拟合,结果给出了模型的各项系数以及新息偏t 分布的各项参数,然后用蒙特卡洛模拟方法计算出新息的VaR和ES 并代入(3),就可以得到下一日VaR和ES 预测.

1.2 条件极值模型(ARMA-GARCH-EVT 模型)

以上详细介绍了经典的ARMA-GARCH 拟合收益率序列并预测VaR和ES 的方法,条件极值模型(Conditional Extreme Value Statistics)是建立在这一模型上并融入了极值统计模型.学界普遍采用的极值统计模型包括区组最大化(Block Maxima)模型与阈值(Peak over Threshold)模型,这里采用阈值模型.条件极值模型的基本思想为,首先用ARMA(1,1)-GARCH(1,1)模型拟合收益率序列,滤出新息序列,该序列近似为白噪声独立同分布序列,满足阈值模型正确拟合尾部分布的前提假设,其次用阈值模型拟合新息序列,再次根据阈值模型对变量尾部的广义帕累托分布假设算出新息序列的VaR和ES,最后得出收益率的VaR和ES.下面介绍一下阈值模型及其计算VaR 与ES 的方法.

首先我们介绍广义帕累托分布(Generalized Pareto Distribution).该分布的分布函数:

其中:σ 是尺度参数,ξ 是形状参数,对于股票收益率的尾部,如果我们用GPD 模型去拟合,由于收益率分布的后尾性,对应的ξ为正数.

设Xi,i=1,2,…,n 是独立同分布的随机变量,分布函数为F(y),则对于阈值μ 的超出量y,有累积概率分布函数:

一元极值理论[13]证明了对于充分大的μ,分布在X >μ 的条件下,近似服从广义帕累托分布:

设Xi,i=1,2,…,n 中超过μ 的个数为Nμ.则我们有:

总之,电商(商务秘书)场景实验室教学实践表明:大多数学生认为电商(商务秘书)场景教学对认知岗位、提升技能帮助很大。明显感觉自己的专业知识有了实践方面的积累,专业技能有了操作层面的增长,对相关职业岗位职责有所了解,对今后从事的电商工作有了初步规划。学生的就业率、就业对口率、就业质量大大攀升。对教师而言,电商(商务秘书)场景实验室教学,显著提升了教师的理念,教学能力和水平。场景实验室及企业真实场景教学活动,增强了教师参与企业实践的主动性与合作性。电商(商务秘书)场景实验室教学改革具有很好的启发性和推广价值及借鉴意义。

具体的推导过程在文献[3]中给出,这里不再赘述.对于阈值的选择,本文统一选择新息序列的90%分位数(10%下分位数).Mrimoutou[11]等通过数值模拟实验,推荐阈值取90%分位数,可以在保证一定样本超出数的同时误差很小,满足精度需求.

根据以上方法可以计算得出新息序列右侧VaR 与ES.对于左侧VaR 与ES 的计算,首先把新息序列取反,然后计算右侧VaR 与ES,作为新息序列的左侧VaR 与ES.最后将新息序列的VaR 与ES 代入式(3)转化为原始序列的VaR 与ES.由于对于新息分布的假设有三种,在每种情况下都可以用阈值模型计算新息序列的VaR 与ES,所以一共有三种条件极值模型.

1.3 VaR 的事后检验方法

1)无条件覆盖测试(Unconditional coverage test)

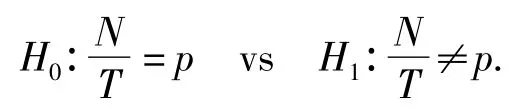

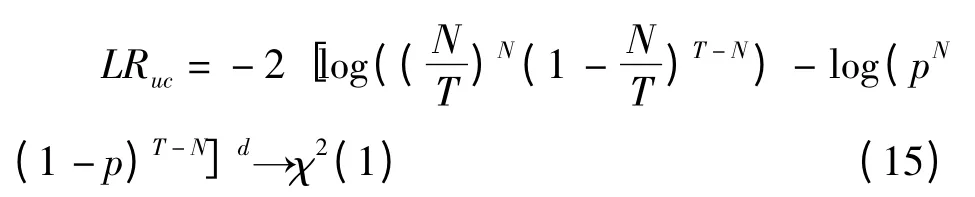

我们采用Kupiec[14]提出的似然比检验方法.该测试检测失败率(N/T)是否等于期望失败率.设p 是期望失败率,p=1-α,α 是VaR 对应的置信度.如果试验的总数是T,那么预测失败的次数服从概率为p 的二项分布.原假设和备择假设分别为:

似然比统计量为:

这是一个双侧检验,如果失败率大于或小于期望失败率,该统计量都会落入拒绝域.本文选择95%置信度,则拒绝域为卡方分布95%分位数右侧部分.LRuc不能检验预测失败的发生是否存在前后相关关系,因此Christoffersen[15]提出下面的检验方法.

该假设检验的原假设为:1)预测失败的概率与期望失败率相等;2)VaR 预测失败的发生随时间的推移是独立的.相应的似然比统计量为:

其中:i,j=1 表示预测失败,i,j=0 表示预测正确,nij表示i 后为j 的次数为相应的概率.本文选择95%置信度,则拒绝域为自由度为2 的卡方分布95%分位数右侧部分.

3)ES 的检验方法

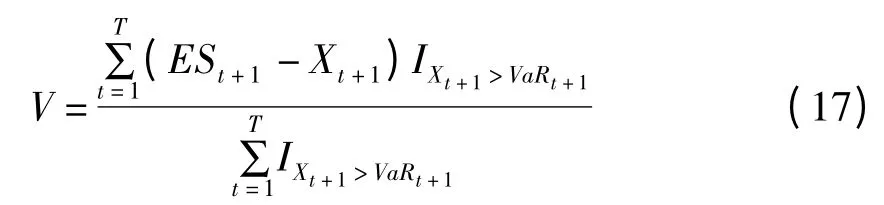

关于ES 事后检验,相关的文献和研究远远比VaR 要少.McNeil[3]提出了ES 事后检验的基本思想:在VaR 预测失败的条件下,下日收益率与预测ES 之间的平均差值应该为0.运用该思想,本文设计了一下对ES 预测事后检验的方法.

对于右侧VaR 与ES,定义:

对于左侧VaR 与ES,定义:

若V 统计量为正,则意味着ES 的高估,若该统计量为负,则意味着ES 的低估.若V 趋向于0,则意味着ES 估计准确.但是仅仅靠观察V 统计量不足以判断ES 是否为0.本文采用t 检验来检验ES 是否为0.对于右侧VaR 与ES,收集{ESt+1-Xt+1|Xt+1>VaRt+1}序列,对于左侧VaR 与ES,收集{Xt+1-ESt+1|Xt+1<VaRt+1}序列.对于收集好的序列,进行t 双侧检验,原假设为该序列均值为0.选择95%置信度,若t 统计量落入双侧95%拒绝域右边区域,则ES 高估,若t 统计量落入双侧95%拒绝域左边区域,则ES 低估,若t 统计量未落入拒绝域,则不能拒绝原假设,ES 估计合理.

2 实证分析

2.1 数据描述

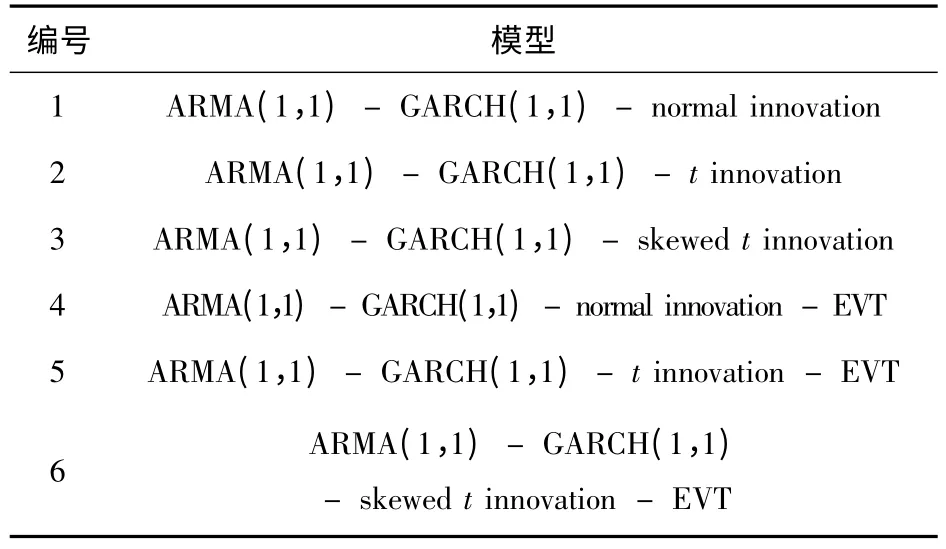

本文选取了从1998年4月15日~2012年9月28日共3 500个交易日的收益率数据,对于每一个选定的模型,从第500个交易日(2000年5月10日),选取过去500d(包括当日)的收益率,拟合时间序列运动方程,用6种模型(见表1)分别计算下一日VaR和ES,一直到第3 499个交易日(2012年9月27日),我们共计算得到3 000 组VaR和ES,最后将每组VaR和ES 与下一日实际收益率相比,进行模型预测尾部风险精确度的事后检验.对于每一个模型,VaR和ES 的置信度选取95%,99%,99.5%,并且在双侧都进行估计.

2.2 结果分析

表1 给出了6种模型的介绍.模型1~3为三种基本的ARMA-GARCH 模型,区别在于新息序列假设的不同.模型4~6 是在模型1~3 基础上衍生出来的条件极值模型.

表1 模型简介

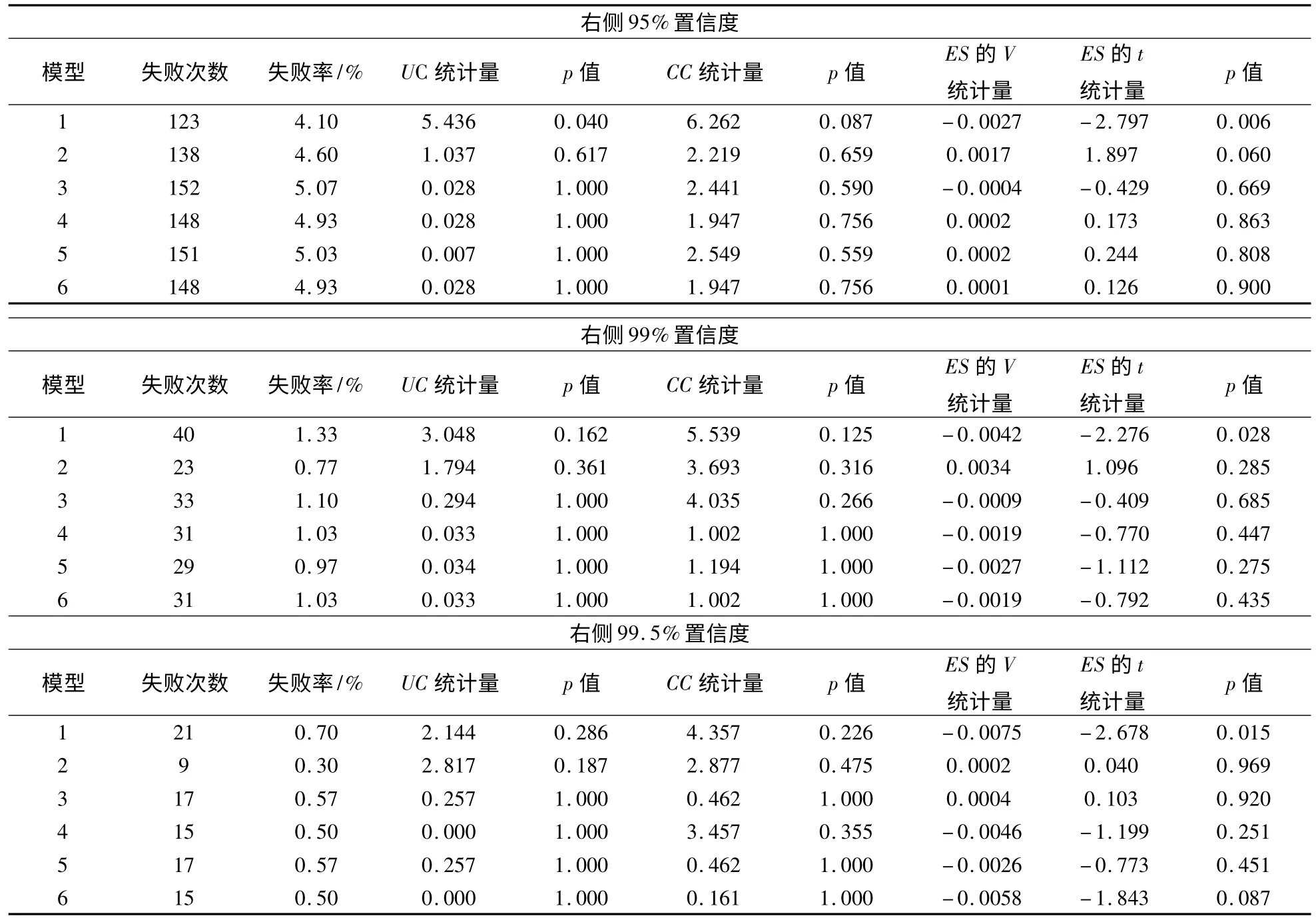

表2 6种模型右侧95%,99%和99.5%置信度VaR和ES 的事后检验结果

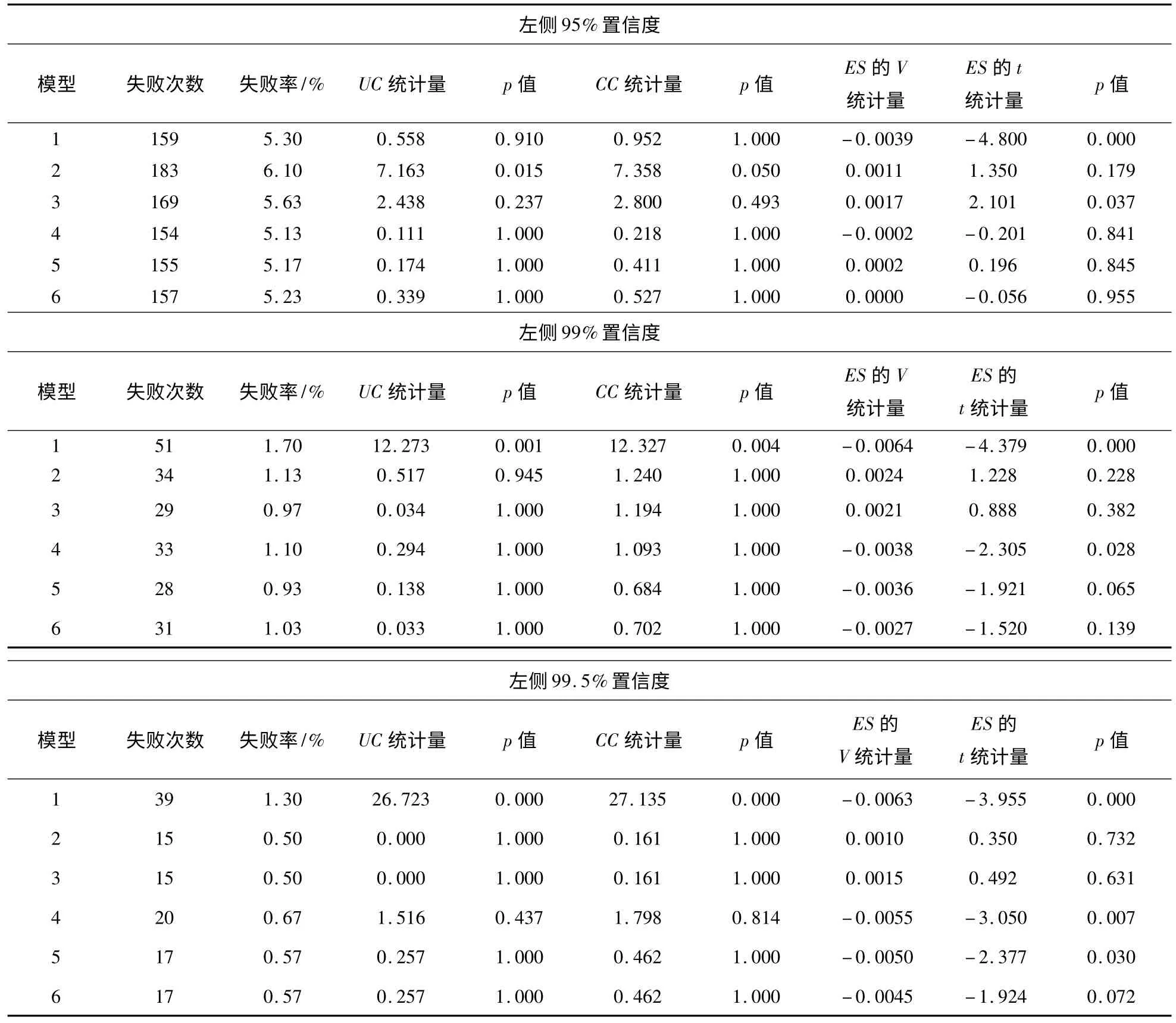

表2 给出了6种模型右侧95%,99%和99.5%置信度VaR和ES 的事后检验结果,表3 给出了9种模型左侧95%,99%和99.5%置信度VaR和ES 的事后检验结果.

对于每个模型,表2、3 给出了VaR 预测失败次数,失败率(失败次数/3000),无条件覆盖测试统计量(表中为UC 统计量)及其p值,有条件覆盖测试统计量(表中为CC 统计量)及其p值,ES 测试的V 统计量,ES 测试的T 统计量及其p值.所有被拒绝的假设检验的统计量与p值均用粗体标出.

表3 9种模型左侧95%,99%和99.5%置信度VaR和ES 的事后检验结果

通过对各个模型的比较和分析发现:

模型1(ARMA-GARCH-normal innovation)无论在VaR 预测和ES 预测方面表现都是最差的,具体表现在:1)对95%右侧VaR,99%左侧VaR,99.5%左侧VaR 预测不准;2)所有ES 的V统计量和T 统计量都是负的,而且所有T 统计量显著,说明所有ES 都被严重低估.如果说1)的发生有一定的偶然性,但是2)的发生说明了正态假设低估ES 的必然性.正态分布密度函数在尾部收敛速度与t 分布,偏t 分布相比非常快,而股票收益率具有尖峰后尾性,所以导致正态假设对于ES 的估计严重不足.

模型2(ARMA-GARCH-t innovation)和模型3(ARMA-GARCH-skewed t innovation)在VaR和ES 预测方面表现优秀,在VaR和ES 的事后检验中,基本都通过了检验,仅仅发生了两次预测失误:1)针对95%左侧VaR 预测,模型2 高估了VaR;2)针对95%左侧ES 预测,模型3 高估了ES,但高估程度并不严重.这充分说明了在ARMA-GARCH 模型框架下,假设新息序列为t 分布或偏t 分布,能够良好刻画股票收益率的尾部特征,精确预测VaR和ES.仔细对比这两种模型,发现模型3 比模型2 在预测VaR 方面更加精确.具体表现在:

1)对于双侧VaR,模型3 的失败率与期望失败率非常接近;2)对于右侧VaR,模型2 的失败率总是低于模型3;3)对于左侧VaR,模型2 的失败率总是大于等于模型3.分析其原因,是由于模型3所采取的偏t 新息能够完美刻画收益率的非对称性.而t 分布由于其对称性,常常高估右侧VaR 并低估左侧VaR.

模型4~6 是基于3种不同新息序列分布假设的条件极值模型,通过分析我们发现条件极值模型在预测VaR和ES 方面的表现出色.尤其对于VaR的预测,全部通过了UC 检验和CC 检验,而且与期望失败率非常相近.对于ES 的事后检验,在18种情形下,只有3 次预测失败:模型4 对于99%和99.5%的左侧ES 预测低估,模型5 对于左侧99.5%ES 预测低估.由于受限于样本量.这3 次预测失败不能说没有一定偶然性.有趣的是,模型4 是建立在模型1 的基础上,新息序列完全相同且服从正态分布,但是运用阈值模型估计ES 大大提高了ES 的准确度.再次验证了一元极值理论:只要随机变量序列是近似独立同分布的,不论其属于何种分布,阈值模型都能良好估计尾部特征.

3 结语

本文在传统ARMA-GARCH 时间序列模型的基础上详细介绍了条件极值模型,然后运用这6种模型对近十几年来的上海证券市场进行VaR和ES的模拟预测和样本外事后检验,发现ARMA-GARCH– t/skewed t innovation 模型和条件极值模型在预测VaR和ES 方面都具有良好效果,其中ARMA-GARCH-skewed t innovation 模型和条件极值模型在VaR 预测方面最为出色.ARMA-GARCH-normal innovation 模型在VaR和ES 预测方面均表现最差,并严重低估ES.

[1]ARTZNER P,DELBAEN F,EBER J M,et al.Thinking coherently[J].Risk,1997,10(11):68-71.

[2]ARTZNER P,DELBAEN F,EBER J M,et al.Coherent measures of risk[J].Mathematical Finance,1999,9(3):203-228.

[3]MCNEIL A J,FREY R.Estimation of tail-related risk measures for heteroscedastic financial time series:an extreme value approach[J].Journal of Empirical Finance,2000(7):271-300.

[4]LONGIN F M.From value at Risk to stress testing:The extreme value approach[J].Journal of Banking & Finance,2000(24):1097-1130.

[5]HO L,BURRIDGE P,CADLE J,et al.Value-at-risk:Applying the extreme value approach to Asian markets in the recent financial turmoil[J].Pacific-Basin Finance Journal,2000(8):249-275.

[6]BYSTROM H N.Managing extreme risks in tranquil and volatile markets using conditional extreme value theory[J].International Review of Financial Analysis,2004(13):133-152.

[7]BEKIROS SD,GEORGOUTSOS D A.Estimation of Value-at-Risk by extreme value and conventional methods:a comparative evaluation of their predictive performance[J].Journal of International Financial Markets,Institutions&Money,2005(15):209-228.

[8]KUESTER K,MITINIK S,PAOLELLA M.Value-at-Risk Prediction:A Comparison of Alternative Strategies[J].Journal of Financial Econometrics,2006,4(1):53-89.

[9]CHAN K F,GRAY P.Using extreme value theory to measure value-at-risk for daily electricity spot prices[J].International Journal of Forecasting,2006(22):283-300.

[10]MARIMOUTOU V,RAGGAD B,TRABELSI A.Extreme Value Theory and Value at Risk:Application to oil market[J].Energy Economics,2009(3):519-530.

[11]DOKOV S,STOYANOV S V,RACHEV S T.Computing VaR and AVaR of Skewed-T Distribution[J].Journal of Applied Functional Analysis,2007(3):189-209.

[12]AZZALINI A,CAPITANIO A.Distributions generated by perturbation of symmetry with emphasis on a multivariate skew t distribution[J].J.Roy.Statist.Soc.,2003,B(65):367-389.

[13]COLES S G.An Introdution to Statistical Modeling of Extreme Value[M].London:Springer,2001.

[14]KUPIEC P.Techniques for verifying the accuracy of risk management models[J].Journal of Derivatives,1995(3):73-84.

[15]CHRISTOFFERSEN P.Evaluating interval forecasts[J].International Economic Review,1998(39):841-862.