中国经济周期波动的实证研究

2013-10-20华冬芳

华冬芳,洪 敏

(1.无锡科技职业学院,江苏 无锡 214028;2.扬州大学商学院,江苏 扬州 225009)

0 引言

经济周期是指国民经济的运行中所表现出来的具有一定规律的扩张与收缩不断交替的运动过程,也称为商业周期。经济周期或经济波动问题,一直是宏观经济研究的核心问题之一。刘树成是最早开始研究我国经济周期的学者之一,他于1996年提出,改革开放以来我国经济周期波动由过去的“大起大落”型转化为“高位-平缓”型,“高位”说明了我国经济的“增长力”增强,而“平缓”则说明我国经济的“稳定性”增强。此后,许多学者从需求、供给、体制转轨等众多方面对影响我国经济周期波动的因素进行分析。

事实上,改革开放以来我国经济周期波动的趋稳,最根本的外生因素是政府的宏观调控。刘树成(2003)认为,1998~2002这5年,我国经济增长之所以走出一条极为平稳的新轨迹,一个重要原因就是在宏观调控的指导思想上发生了重大变化,敏锐把握国际国内经济形势的变化,增强预见性、针对性和有效性。梁琪等(2007)认为,基准周期的波动幅度在改革开放之后呈现出明显的下降趋势,宏观调控下的反周期措施已经成为辗平经济波动的重要手段。唐晓彬等(2012)认为,我国经济周期波动呈现此类特征与运行特点主要是由于我国政府宏观调控政策的运用日趋合理,经济波动克服了过去反复出现的“大起大落”而进入相对稳的增长态势。但这些文献的不足之处在于,大多数学者仅论述了政府宏观调控的积极作用,而未能对政府宏观调控的有效性进行深入细致的定量分析。因此,本文基于乘数-加速数模型,利用Matlab软件对我国宏观调控的效果进行了模拟分析,有助于回答:(1)我国经济周期波动的现状如何?(2)哪些因素影响我国经济周期波动?(3)何时进行宏观调控?(4)如何进行宏观调控?以上各学者的观点都一致说明了改革开放以来,政府宏观调控的有效性已成为我国经济周期波动趋稳的主要原因。

1 萨缪尔森“乘数-加速数”理论及模拟分析

1.1 “乘数—加速数”理论模型

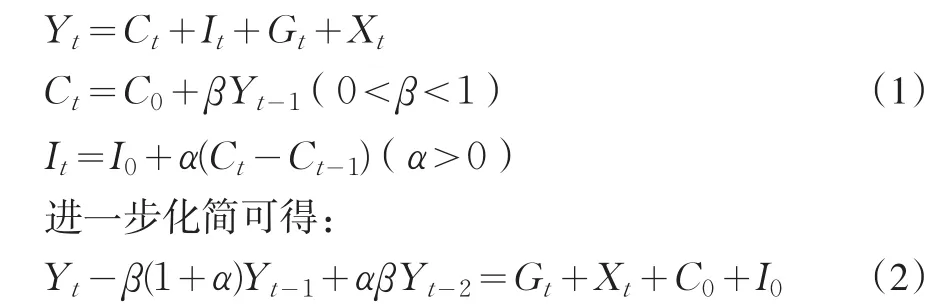

本文使用的是四部门的乘数—加速数模型。在开放经济条件下,国民收入Yt由四部分组成:消费Ct,投资It,政府支出Gt和净出口Xt,其中t表示时间序列。国民收入恒等式:Yt=Ct+It+Gt+Xt。而消费Ct被看作是上一起收入Yt-1的线性函数Ct=C0+βYt-1,Ct由两部分构成,C0表示自发消费,β表示边际消费倾向,含义为上期收入增加一个单位导致本期消费增加多少个单位,βYt-1表示引致消费。而当期投资It,是由消费引致的,也由两部分组成,I0为自发投资,假设It与消费增量ΔCt=Ct-Ct-1成固定比例,α表示加速数,而且有It=I0+α(Ct-Ct-1)。而政府支出Gt和净出口Xt是外生变量,视为常数。

可以用下列公式简单阐述:

(2)式为描述乘数与加速数相互作用的二阶线性差分方程。其特征方程为:c2-β(1+α)c+αβ=0。由差分方程的特征可知其敛散性取决于其根的值,由差分方程的根的表达式可知,c1,c2取决于加速数α和边际消费倾向β的值,所以可以通过α和β值来讨论敛散性。所以,可以通过韦达定理将其联系在一起:

在式(3)与式(4)的情况上,通过进一步运算可得到:

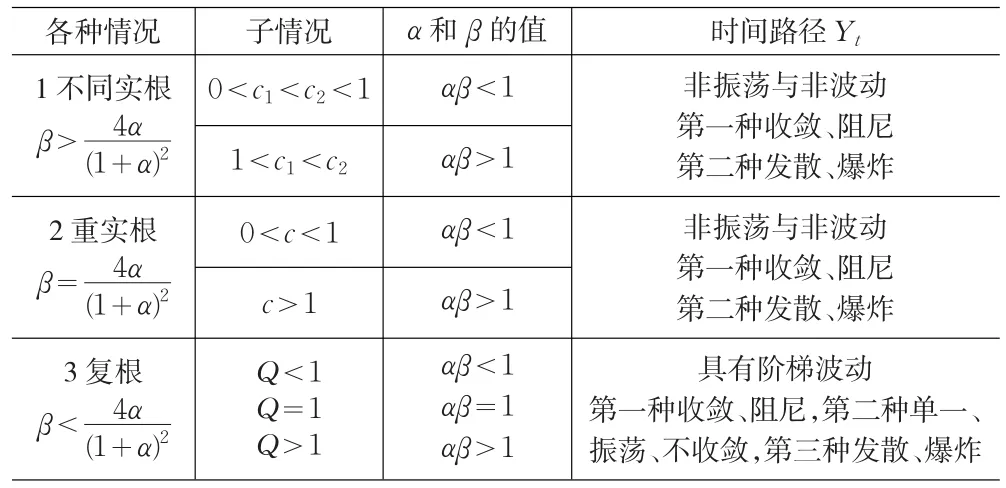

通过分析差分方程(2)的解,可得到三种不同的情况:

(1)第一种情况的特征为:β>4α/(1+α)2,此时该差分方程的解为不同的实根。此时存在两种(c1,c2)值的组合满足模型中关于参数的假定:

根据差分方程的相关知识可知,在情况i下,实际产出随时间变化不产生振荡。而在情况ii下,由于c1和c2均大于1,实际产出呈现一个随时间发散的路径。

(2)第二种情况的特征为:β=4α/(1+α)2,此时该差分方程的解为两个相等的实根,其值为:β(1+α)/2。此时满足假设条件的c值有两种情况:

此时,情况i与ii的收敛性与第一种情况相似。

(3)第三种情况的特征为:β<4α/(1+α)2,此时该差分方程的解为两个复根。可以推导出一个阶梯的波动,即内生的经济周期。此时,从入手判定敛散性,有以下可能的子情况(令Q=):

此时,只有在αβ<1时收敛,另外两种情况均为发散。

表1 “乘数-加速数”模型的可能情况

1.2 “乘数-加速数”模型的数值模拟分析

在上述“乘数—加速数”理论模型的基础上,我们首先,利用Matlab软件来对乘数-加速数模型的7种可能情况进行模拟。

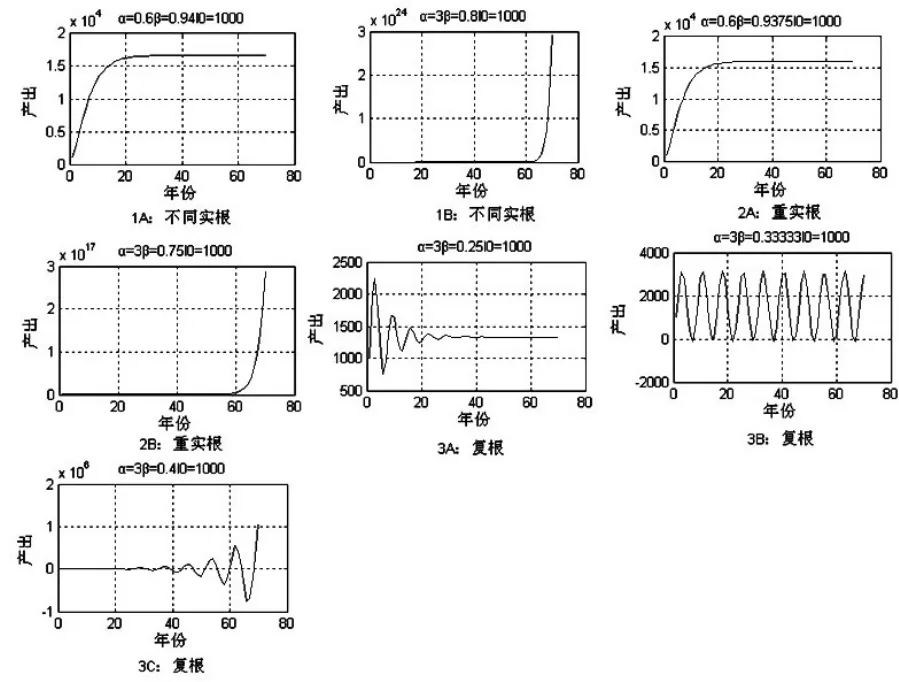

假设这7种情形为:(1)有两个不同实根:①α=0.6,β=0.94;② α=3,β=0.8;⑵有重实根:① α=0.6,β=0.9375;② α=3,β =0.75;⑶有复根:① α=3,β =0.25;②α=3,β=1/3;③α=3,β=0.4。具体模拟情况如下:

图1展示了对乘数-加速数模型的7种情况进行的模拟分析结果,它基本上符合前文理论分析的结果。它告诉我们,只有αβ<1,才会出现收敛的情形。其中,在1A与2A两种情形下,产出随时间呈收敛的非振荡与非波动;在3A情形下,产出随时间呈收敛的阶梯波动。因此,在政策制定方面,提升居民的边际消费倾向的同时,要注意控制加速数的大小。

图1 对乘数-加速数模型的7种情况进行的模拟分析

2 中国经济周期波动的实证及政策模拟分析

2.1 中国经济周期的波动的实证分析

由(2)式左右移项得:

由于本模型涉及的“国家财政支出主要项目”在2007年以后各年的中国统计年鉴分类项目出现了差异,考虑到数据的一致性,本文采用了2001与2007年的《中国统计年鉴》的相关数据,时间区间为1978~2006。政府购买支出采用借鉴刚猛等(2003)的做法,它等于政府消费与政府投资之和;净出口的数据,来自“支出法国内生产总值”项目下的“货物和服务净出口”;国内生产总值(Yt)的数据,根据1978~2010不变价的GDP指数与1978年的国内生产总值计算得出;采用当年价的国内生产总值扣除上述的政府购买支出与净出口得到,并利用GDP平减指数进行了不变价处理。利用Eviews 6.0进行OLS估计,结果如下:

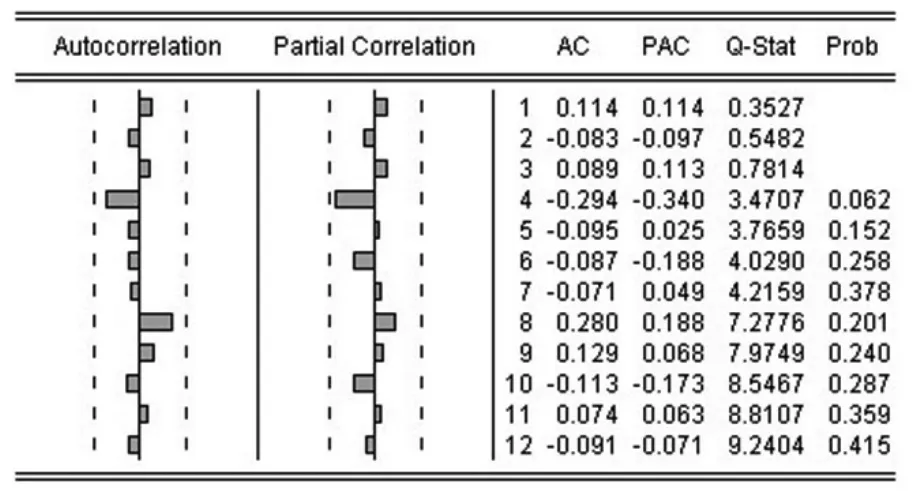

在式(9)中,Rˉ2=0.999,即调整后的拟合优度达到0.999,说明模型的拟合效度非常好。而且各自变量的系数的t值在5%的显著水平下均显著;因为D-W检验失效,采用Q统计量进行序列相关检验,进行科克伦—奥科特迭代法进行修正后,消除了序列相关,具体见图2。

图2 序列相关的Q统计量检验结果

根据 ϕ=β(1+α)、θ=-αβ,可以解得:β=0.69,α=1.21,进而可以计算出:,αβ =0.8418。显然,且αβ<1,由此可以看出该阶段中国经济周期波动是平稳且收敛的阶梯波动。

2.2 对我国经济周期波动的政策模拟分析

由(9)式可以得出改革开放以来我国经济周期波动中加速数α=1.21,边际消费倾向β=0.69,在此前提下,运用Matlab软件对我国宏观经济政策进行模拟。首先,我们考察了加速数a、边际消费倾向b对经济周期波动的影响。然后,我们进一步分析了政府宏观调控对经济周期波动的影响;而在考虑政府宏观调控的影响时,我们又分别对政府调控力度与调控时间进行了讨论。

2.2.1 加速数α与边际消费倾向β对经济周期波动的影响

(1)考虑在不同加速数α情况下经济周期波动的状况。

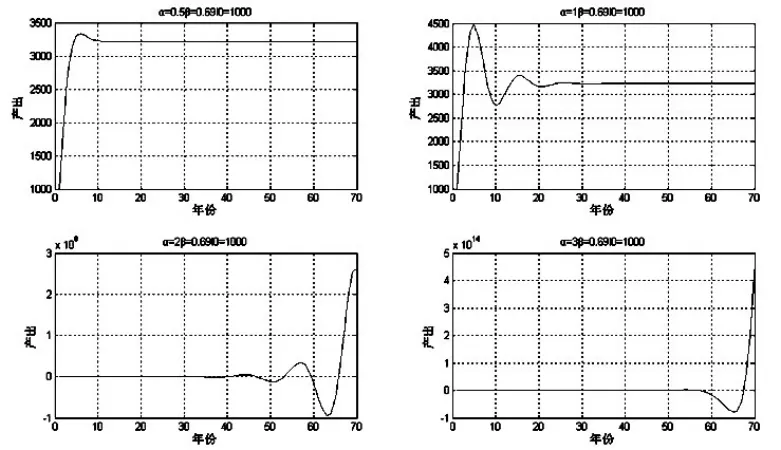

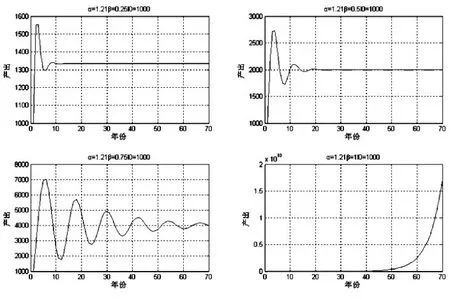

取边际消费倾向β=0.69,自发投资 I0=1000,令加速数α分别取0.5,1,2,3。仿真结果如图5所示:

图3 不同加速数α对经济周期波动的影响

从图3中可以看出:一方面,在β不变的情况下,加速数α的变动影响经济周期波动的敛散性。在参数设置β=0.69,I0=1000的条件之下,当加速数α<=1时,经济周期波动呈收敛趋势,α>=2时振荡发散。实际上,它是与上文“只有aβ<1,才会出现经济周期波动呈收敛趋势”的结论有关,当 β =0.69,α >=2时,会出现 aβ >1,结果导致经济周期波动发散;另一方面,加速数α的不同取值对产出的长期均衡水平没有影响。从图4中的前两个图中可以看出,在β=0.69,I0=1000的前提下,稳态产量即振动的中心线始终约为3200。

(2)考虑在不同的边际消费倾向β情况下经济周期波动的状况。

取加速数α=1.21,自发投资 I0=1000,令边际消费倾向 β 分别为0.25,0.5,0.75,1。仿真结果如图4所示:

图4 不同的边际消费倾向β对经济周期波动的影响

从图4中可以看出:一方面,边际消费倾向β的变动影响经济周期波动的敛散性。在加速度α=1.21,I0=1000的条件下,当0<β<1时经济周期波动的时间路径基本上都是趋于收敛的,并且当β越接近1时收敛的速度越慢;另一方面,边际消费倾向β对产出的长期均衡水平有影响,两者呈现出正相关的关系,边际消费倾向越高,产出的长期均衡水平越高。这可以通过凯恩斯的乘数原理理解,当边际消费倾向β越大时,投资乘数越大,从而产出水平越高。因此,在制定相关政策时,可考虑采取一些剌激居民消费的措施,提高居民的边际消费倾向。

2.2.2 政府宏观调控的影响

在前文的基础上,本文还希望能更进一步分析政府宏观调控的影响。政府宏观调控手段有很多,它包括经济手段(主要为财政税收政策与货币政策)、法律手段以及行政手段。本文仅考虑政府购买支出对经济周期波动的影响。

(1)比较不同调控时间的调控效果。

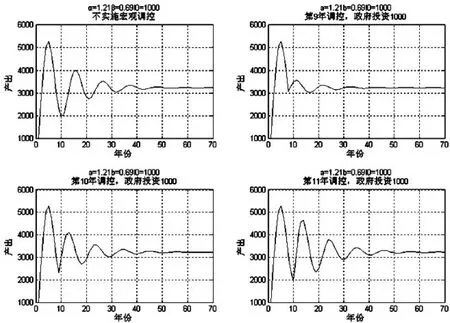

取加速数α=1.21,β=0.69,自发投资 I0=1000,G=5000。首先,我们考虑在不进行宏观调控情形下经济周期波动的情形,发现在第10年,出现了经济萧条的状况。于是我们分别考虑了在提前调控(第9年)、当期调控(第10年)、滞后调控(第11年)的情形,以期能比较各种情形下政府调控的效果。

调控时间t分别0,9,10,11年。仿真结果如图5所示:

图5 不同调控时间的调控效果比较

由图5可知,在 α=1.21,β=0.69,I0=1000,G=1000的情况下,在经济萧条的不同时期进行调控,调控效果是有显著差别的。在图5中,我们发现,在经济开始出现衰退时(即第9年),进行积极的宏观调控效果较好,它可以非常有效的减少经济波动的幅度。反之,当经济开始出现萧条时,再进行调控,此时的作用效果就不是很大了。甚至,如果调控滞后到第11年,经济已有复苏的迹象,政府投资不但起不到正面作用,反而会加剧经济波动,为下一轮更严重的萧条种下祸根。

(2)比较政府不同调控力度的调控效果。

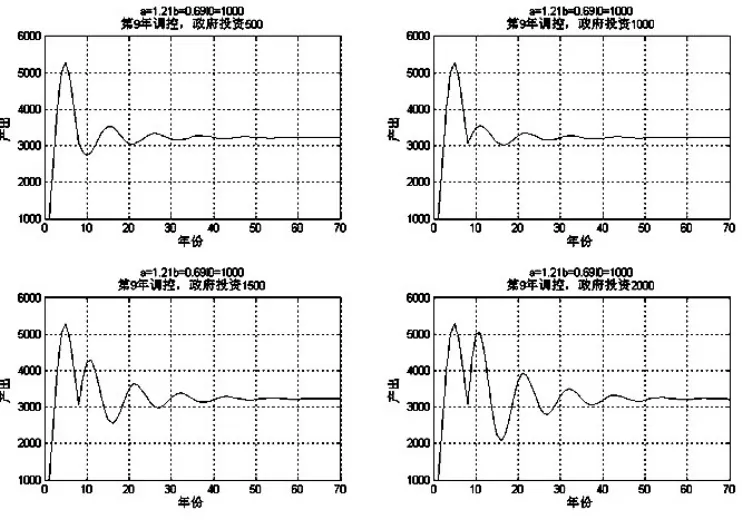

取加速数 α=1.21,β=0.69,自发投资 I0=1000,调控时间t=9年,政府的购买支出G分别为500,1000,1500,2000。仿真结果如图6所示:

图6 比较政府不同调控力度的调控效果

由图6可知,在α=1.21,β=0.69,I0=1000,t=9情况下,宏观调控政策是否有效不仅与调控时间有关,也与调控力度也有很大关系。在第9年投资500时,收效甚微;投资1000时,有效地减小了波动幅度;投资1500时已存在一定反效果,而投资2000则严重加剧了经济波动,为下一轮更严重的萧条种下祸根。可能的结论是当政府投资与自发投资相当时,其对经济波动的抑制作用最为突出。对此,本文并未做进一步的验正。但更一般的结论便是,在制定政策时,不仅要加强前瞻性,在预见未来可能出现经济的萧条时,适时的加大政府消费和投资的力度,而且,要注意控制政府消费和投资的力度,以防加剧经济的波动性。

3 结论与政策建议

本文的分析结果表明,我国经济周期的波动呈平稳且收敛的阶梯波动。基于乘数—加速数模型,本文还运用Matlab软件对经济周期的波动情况进行模拟分析,分别考察了边际消费倾向、加速度与自发投资对经济周期波动的影响。模拟的结果表明:当边际消费倾向一定时,加速度的变动也影响经济周期波动的收敛性;同时边际消费倾向的变动对经济周期波动也会产生影响,边际消费倾向越大,则产出的长期均衡水平越高,但随着边际消费倾向的逐渐增大,经济周期波动实现收敛的时间也会变得更长。由于政府宏观调控对经济周期波动的有很大的影响,因此,本文也考虑了其对于消除经济周期波动的作用(主要考察政府购买支出)。结果表明:一方面,时机选择对调控的效果有显著的影响。当经济出现萧条时,在经济开始出现衰退时,进行积极的宏观调控效果较好,它可以非常有效的减少经济波动的幅度。反之,当经济开始出现萧条时,再进行调控,此时的作用效果就不是很大了。然而,如果调控时间滞后,经济已有复苏的迹象,政府投资不但起不到正面作用,反而会加剧经济波动,为下一轮更严重的萧条种下祸根。另一方面,力度大小也对调控的效果有影响。只有在适度的情况才能产生积极的作用。在调控力度过小,收效会甚微;调控过大时,则会严重加剧了经济波动,为下一轮更严重的萧条种下祸根。

基于此,本文认为,首先,政府在制定政策时,可以采取措施,提高人们的边际消费倾向,从而实现更高水平的产出;但提高边际消费倾向的同时,也应注意控制加速度的大小(因为只有两者的乘积小于1时,经济周期波动才会收敛),即抑制私人投资的过快增长。其次,政府在实施宏观调控时,要把握好调控的时机,与其补救于已然,而不如防范于未然。最后,政府实施宏观调控的力度也要适量,力度过大或过小都不利于抑制经济周期的波动。

[1]S.Gilchrist,A.Kashyap.Assessing the Smoothness of Recent GNP Growth,Internal Memorandum,Board of Governors of the Federal Re⁃serve System[Z].1990.

[2]J.H.Stock,M.W.Watson.Has the Business Cycle Changed and Why?[EB/OL].http://www.nber.org,2002.

[3]刘树成.中国经济波动的新阶段[M].上海:上海远东出版社,1996.

[4]刘树成.中国经济波动的新轨迹[J].经济研究,2003,(3).

[5]刘金全,刘志刚.我国经济周期波动中实际产出波动性的动态模式与成因分析[J].经济研究,2005,(3).

[6]梁琪,滕建州.中国经济周期波动的经验分析[J].世界经济,2007,(2).

[7]殷剑峰.二十一世纪中国经济周期平稳化现象研究[J].中国社会科学,2011,(1).

[8]唐晓彬,向蓉美.中国宏观经济周期波动的协动性与非对称性研究[J].统计与决策,2012,(6).

[9]王磊,李勇,王满仓.中国经济周期的“双重性波动”:理论与实证分析——基于市场成长的视角[J].当代经济科学,2010,(6).

[10]陈杰,谭天明.体制转轨与经济周期波动:一个理论分析框架[J].经济学家,2011,(9).

[11]刚猛,张得让.我国政府购买支出对宏观经济增长贡献动态实证分析[J].财政研究,2003,(11).