产能还是创新,这是氮肥面临的问题

2013-10-16中国农资张高科

□《中国农资》记者 张高科

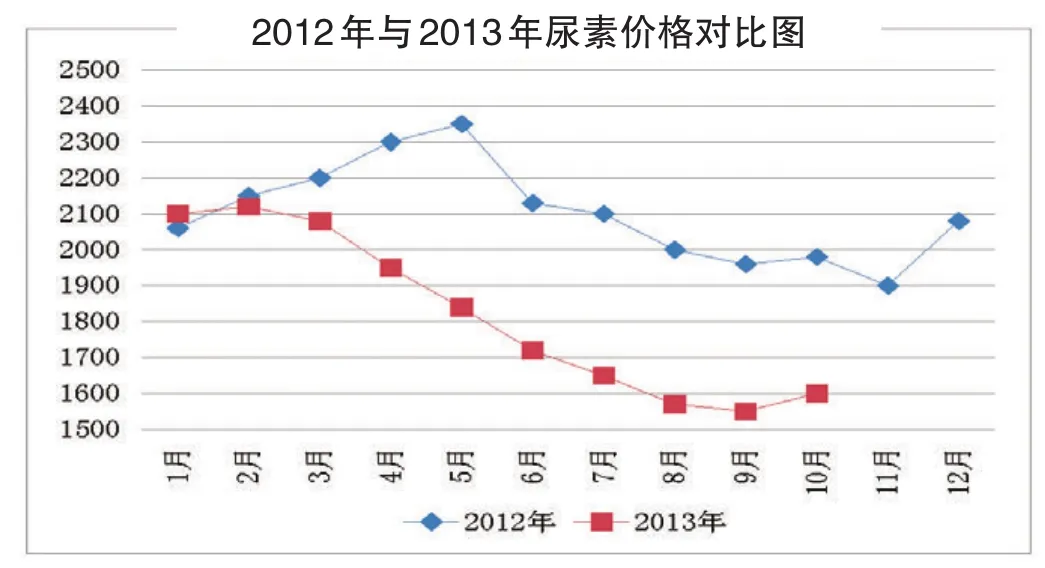

2013年新关税政策公布后,业内普遍认为尿素行业的好日子还会持续,但不成想,行业的热度并未持续,反而是产能过剩的影响日益凸显,尿素价格一路下滑。截至目前主流价格已经跌破1600元/吨,随着出口窗口期的关闭,业内对尿素的后市普遍悲观。生产企业在亏损边缘挣扎,流通企业在观望中叹息。可以说氮肥行业的苦日子已经来临。

行情供求矛盾凸显,尿素价格一路走跌

如果说1-2月份市场在冬储及西南地区开工率下降的支撑下价格还在维持升势的话,进入3月份以后,在国内低温、干旱等恶劣气候的影响下,春耕用肥推迟,尿素价格毫无悬念地跌破了2100元/吨,市场谨慎心态渐增,同时国际尿素市场价格的下滑,也使后期国内尿素出口情况蒙上了阴影。

今年天气异常,4月中旬华北地区还在降雪,雪上加霜导致市场一蹶不振,在价格跌破2000元/吨后,部分厂家及贸易商开始集港,短期内各个港口货源激增,尤其是烟台港整体的库存量即将接近100万吨。

虽然受到集港的拉动,但5月份的尿素市场跌势依旧,价格在僵持中跌破1900元/吨,由于国际尿素价格毫无反弹趋势,国内各港口的尿素存放量也基本处于饱和状态。因此,经销商普遍抱持币观望态势,对后市价格看空,不愿接单,恐慌心理严重。

6月的国内尿素市场无任何利好消息支撑,价格一路跌至1650元/吨。由于产量过高,国内较大的库存依旧难以消化,加之印度尿素招标cfr303美元/吨的低价,都在冲击着国内尿素市场价格,港口尿素集港量已接近300万吨左右,港口的停装限装也致使企业库存压力不断增加。

7月国内尿素市场整体价格涨跌互现,华东地区尤为明显,由于华东地区农业市场夏季用肥的启动,加之基层经销商由于前期市场的疲软,手中基本无存货,地区内的集中采购拉动了地区市场用肥季节的价格。但国际贸易商不断打压价格,巴基斯坦及印度招标价格推算山东出厂价分别在1550-1580元/吨左右的低价位,由此也造成了后期市场价格的大幅下滑。

如期所料,8月国内尿素市场呈稳中下滑趋势,下游工业复合肥采购积极性不高,企业新单整体成交仍然不佳,虽个别地区企业依靠部分出口订单维稳价格,但实际效果收效甚微。国内高端地区价格也正逐步向低端靠拢,市场整体悲观氛围较重。

9月市场整体需求有限,加之国际价格接连疲软下滑以及国际贸易商对国内港口尿素价格的不断打压影响下,造成国内尿素市场价格接连下滑,市场悲观氛围浓厚,整体状况持续低迷,国际印度标购价格低端到送到价294.99美元/吨,倒推国内港口离岸价在275美元/吨左右,此低端价格将进一步拉低国内尿素市场价格,此时国内主流出厂价跌破1600元/吨,最低跌至1550元/吨。

10月份的尿素市场触底回升,但市场预期并不乐观。受到出口末期集港和基层经销商拿货的拉动,国内主流价格触底反弹至1600元/吨以上,但无奈冬储进度迟缓,大型流通商的观望及国内工业需求平淡使得支撑无法持续。预计后期国内尿素价格将陆续回调至1500-1550元/吨价位震荡运行。

趋势产能过剩短期难化解,创新成为企业生存关键

“需求低迷”、“市场观望”、“价格走跌”等,这一切都显示出2013年尿素行业正在走向困境,而这困境的根源无疑就是产能过剩。

目前行业已经陷入困境,面对未来依然难言乐观。来自中国氮肥工业的数据显示,预计到2015年国内尿素产能将突破9000万吨,即使按照每年出口800万吨的量来看,2015年的尿素产能过剩仍在1000万吨以上,所以说短时期内,产能过剩的难题难以化解。虽然目前尿素行业已经处于“冬季”,但真正的“寒冬”并未到来,企业需要做好打持久战的准备。

在产能过剩的压力下,未来尿素行业的发展何去何从?中国氮肥工业协会名誉理事长刘淑兰在《搞好氮肥品种调整,创新化肥营销模式》的报告中曾提出,要破解产能过剩困局,应加强氮肥品种的结构调整,要在氮肥改性、提高利用率上下功夫。其实随着行业同质性竞争的恶化,传统的氮肥企业也正在积极转型和创新,积极开发氮肥增效环保新技术和新产品,而这些新产品更为企业赢得了市场。四川美丰“车用尿素”、江苏华昌化工“追奭佳”系列、河南心连心“聚能网尿素”。传统的尿素正在“失宠”,而新型尿素的市场则处于起步阶段,市场远未饱和,未来产品的创新将成为尿素企业生存的关键。