我国金属制品现状分析及发展建议

2013-10-12供稿毛海波MAOHaibo

供稿|毛海波/ MAO Hai-bo

金属制品行业现状及发展特点

行业现状

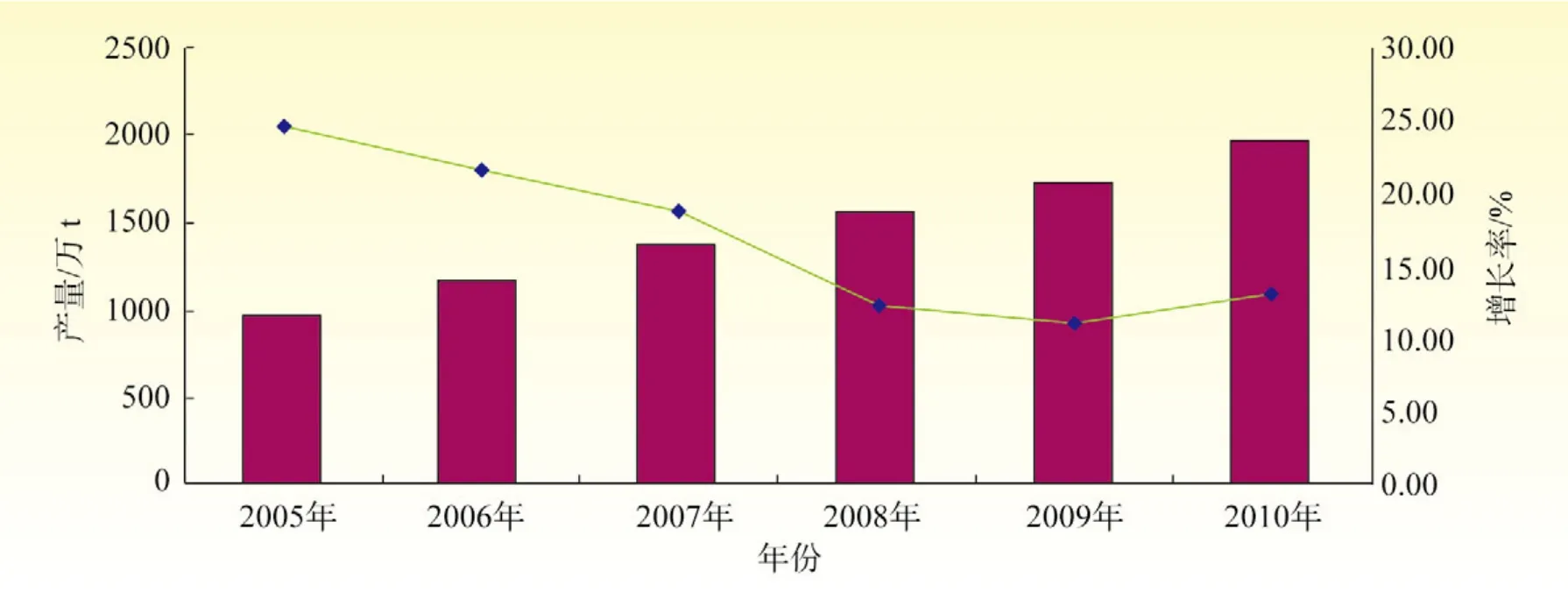

金属制品属于钢铁生产的深加工产品,在“十一五”期间,金属制品业随着国民经济的蓬勃发展而快速增长,尤其与轮胎工业和汽车制造业、高速公路与高速铁路的桥梁和涵洞建设、矿山机械和船舶制造等相关产品,如钢帘线、PC 制品、焊丝、弹簧钢丝等,以国民经济 GDP 增速 2 倍的速度发展,产品应用范围日益扩大,质量不断提高,产量逐年增加。主要金属制品产量由2005年的 963 万 t,增加到 2010 年的 1967 万 t,2011 年为 1955 万 t (主要是预应力钢绞线产量降低)。近几年我国主要金属制品产量和增长率如图1 所示,年平均增长率为 15.4%。

近 5 年增速较快的产品分别是药芯焊丝、钢帘线、油淬火回火弹簧钢丝、PC 钢绞线、高压胶管钢丝、二氧化碳气保实心焊丝、PC 钢丝和 PC 钢棒,年均增长率分别为 48.8%、29.3%、26.6%、21.7%、20.2%、17.4%、17.2% 和 16.8%;钢丝绳和胎圈钢丝的年增幅也均超过 10%,分别为 11.3% 和 10.8%。

钢丝绳产品分散竞争,稳步发展

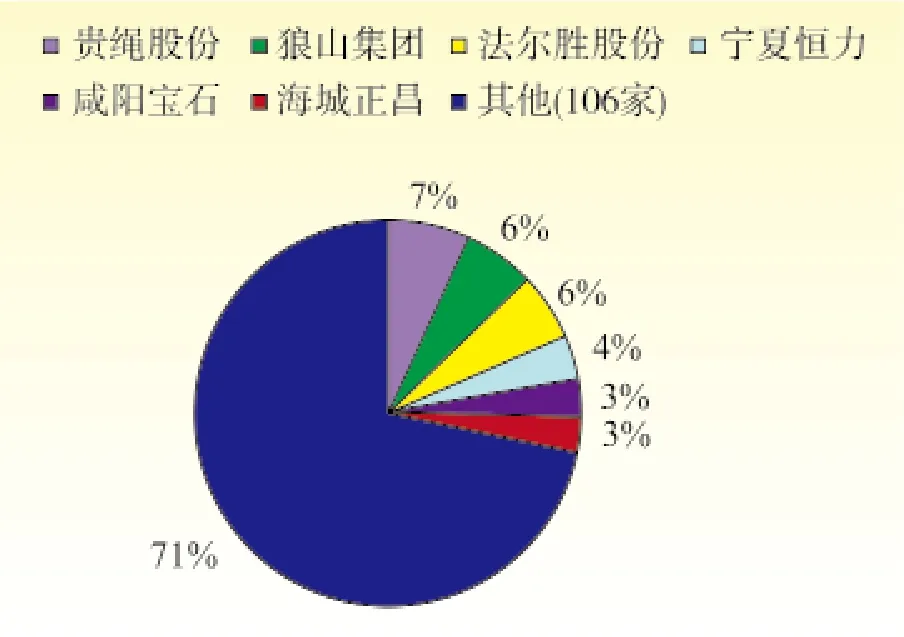

近年我国钢丝绳产品平稳发展,品种结构增多,产量增加,质量提升,2010 年钢丝绳产量是 2005 年的 1.7 倍,达到 162 万 t (2011 年钢丝绳产量 180 万 t) ,均属于分散竞争;2010 年前五名企业占总产量的 25.4% (小于 26%),第一名占比 6.9%,第二名占比 6.3%,第四、五名占比分别为 3.5% 和 3.1%,是典型的分散竞争,相邻两家比例小于 1.7。2010 年全国前六名钢丝绳企业产量占比如图2 所示。

图1 我国近年主要金属制品产量和整张率

钢帘线产量快速增长,进入双头垄断和相对垄断之间

图2 我国 2010 年钢丝绳前 6 名产量占比

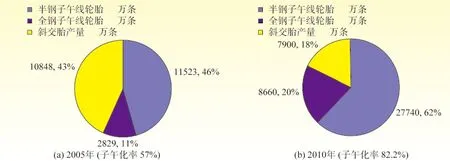

“十一五”期间,由于子午线轮胎快速发展和子午线轮胎结构的调整,尤其是全钢子午线轮胎占比的增加,对钢帘线的需求膨胀性增长。近几年,我国子午线轮胎产品“井喷”式发展,子午线轮胎由 2005 年的 1.43 亿条增加到 2011 年的 4.56 亿条,子午化率由 2005 年的 57.4% 提高到 2011 年的 87.3%;全钢子午化轮胎占子午线轮胎比例由 2005 年的 19.7% 提高到 2011 年的 23.3%。2005 年和 2010 年我国轮胎结构占比如图3 所示。

我国在提高轮胎子午化率的同时,也带动了钢帘线产量的快速增长,生产企业数量由2005年的16家增加到 2011 年的 27 家,产量超过 10 万 t 的企业达到3家(兴达近 40 万 t),2011年钢帘线生产前五名所占比例分别为 24.5%、21.8%、8.2%、5.4%、5.4%,竞争结构是介于双头垄断和相对垄断之间。2005 年到 2011 年,我国钢帘线产量及其增长率如图4 所示。

焊材产品结构调整,高效焊丝将成主角

图3 我国 2005 年和 2010 年子午线轮胎结构比例

图4 我国 2005—2010 年钢帘线产量及年增长情况

图5 2005 年和 2010 年我国焊材结构对比示意图

在焊接材料中,焊丝具有连续焊接、自动化程度高、焊接质量好以及节能降耗等特点,使得焊材结构性调整成为必然趋势,气保焊丝占焊材的比重由 2005 年的 22.1% 提高到 2011 年的 41.5%;同时,药芯焊丝更是发生了突破性增长,药芯焊丝所占焊材比重由 2005 年的 2.6% 提高到 2011 年的 11.5%。2005 年和 2010 年焊材结构对比如图5 所示。

据全国金属制品信息网的不完全统计,截至 2011 年底,国内的焊丝生产企业约 200 家,共生产各类焊丝 216 万 t,其中气保焊丝 151 万 t,药芯焊丝 45 万 t,埋弧焊丝 20 万 t。大型焊丝生产企业约 16 家 (4 万 t 以上产量),中型企业 90 家左右(1~4 万t/年)。2011 年气保焊丝产量有 6 家超过 8 万 t,前 5 名企业所占气保焊丝比例分别为 13.1%、10.7%、10.4%、7.6% 和 6.2%;药芯焊丝产量前 5 名所占药芯焊丝比例分别为 11.8%、9.3%、8.4%、8.1% 和 4.3%;埋弧焊丝产量前 5 名所占埋弧焊丝比例分别为 4.7%、4.3%、3.8%、3.4% 和 2.7%。几大焊丝产品,依旧是分散竞争。

PC 制品投资门槛低,处于产品生命的成熟期

近 10 年来,国家在基础设施建设投资明显增加,尤其是高速公路、高速铁路、地铁、桥梁及涵洞对 PC 制品的拉动是明显的,PC 制品需求迅速增长,PC 制品主要包括 PC 钢绞线、PC 钢丝和 PC 钢棒 3 大类产品。在高速公路方面,2005 年—2010 年平均每年建成 6620 km,按照粗略的计算,每公里高速公路需要 100~150 t PC 钢绞线,年消耗钢绞线 80 万 t;我国的铁路基本建设更是如火如荼,2005 年到 2010 年的 6 年间,年均递增 31.9%,2010 年基本建设投资达到 7091 亿元,是 2005 年的近 8 倍,尤其是高速铁路和地铁建设,对 PC 制品需求的拉动,不可小觑;另外,水利建设、机场新建和改扩建工程,也需要不少 PC 制品。

高强度低松弛预应力 PC 制品发展大概经历 3 个阶段 :第一阶段为 2000 年前,国内企业引进了 18 条低松弛 PC 钢绞线生产线和 12 条低松弛 PC 钢丝生产线,单机产能力为 25000~30000 t/条,产品多用于国家大型重点工程项目,该阶段为高档次 PC 制品的“导入期”的“后期”,产品价格高,属于高附加值产品;第二阶段位 2000 年—2005 年,国内基本建设投资稳定增长,高速公路的桥梁、隧道和涵洞对 PC 制品需求量增加,新引进 PC 钢绞线生产线 29 条,新增低松弛PC钢绞线产能近 90 万 t,生产企业达到 27 家,该阶段为该产品的“成长期”,技术稳定成熟,市场容量逐渐扩大,企业数量不断增加;第三阶段为 2005 年至今,国产生产线制造技术稳定,设备生产企业可以提供成套生产设备,投资门槛较低,主体设备投资不到 1000 万元,即可新增生产能力 30000 t/年,高强度低松弛 PC 钢丝钢绞线的“成熟期”,该产品竞争激烈,产能过剩,年产 5 万 t 规模企业“举步维艰”。

国家产业政策对金属制品的影响

金属制品是钢铁行业中线材的深加工,在钢铁行业占比很低,企业规模通常较小,投资门槛相对较低,但国家相关政策的出台,都是针对钢铁行业,很少考虑金属制品生产的特殊性,因此任何与钢铁产业相关的政策出台,都会对金属制品业带来深刻影响。近几年,国家相继出台了《钢铁产业发展政策》(2005 年)、《钢铁产业调整与振兴》(2009 年)、《钢铁企业节能设计规范》(GB50632—2010 )、《钢铁工业“十二五” 发展规划》(2011 年)以及《产业结构调整指导目录》(2005 年版和 2011 年版)等政策法规。一系列的政策、法规的制定,使得以盘条为原料的金属制品深加工行业项目备案、节能、环境影响评价等方面,更加严格,金属制品的发展受到一定影响。对金属制品项目影响较大的法规解读如下:

(1) 2005 年和 2011 年出台的《产业结构调整指导目录》,把“热处理铅浴炉”放在“目录”中“第三类淘汰类——机械”中第一项,尽管该政策是对机械行业而言的,但对金属制品新建或扩建项目在环境影响评价时,也是致命的,环境影响报告书 (或表) 的审批,已经成为金属制品新建扩建项目的一道“高门槛”, “铅污染”己成为“高压线”,环境影响报告书 (或表) 的评审单位,会因“热处理铅浴炉”将项目直接淘汰出局。而金属制品行业中铅浴热处理生产工艺必不可少,尽管在钢帘线、胎圈钢丝、高压胶管钢丝产品中成功使用“水浴热处理”技术,但其他产品如钢丝绳、油淬火—回火弹簧钢丝,以及胎圈钢丝成品回火处理,目前依然使用铅浴工艺,替代工艺技术还不成熟。

(2) 《钢铁企业节能设计规范》(GB50632—2010) 于 2011 年 10 月 1 日实施。在《设计规范》中,有专门的金属制品节能篇章 4.7.10。有几个关键性条文需要关注:一是 3.0.3,淘汰高能耗工艺和设备;3.0.9,废水及废气的排放,力争实现“零排放”;4.1.2,原料、燃料位置靠近主要用户;4.7.1.4和 4.7.6.2,应开发和采用节能型新工艺,例如在线热处理,连续线退火、酸洗、镀层生产线;二是推广使用变频调速的直进式拉丝机、水箱拉丝机,以及双捻机;4 .7.10.7,主要设备负荷率不低于 70%;三是优先采用天然气明火可控气氛加热炉、直接导电得到卡电加热炉及流动粒子炉;同时明确提出加热炉和热镀锌炉的余热的回收利用;四是水的循环率不小于 85%。

(3) 《钢铁工业十二五发展规划》“第四章 重点领域和任务”中,则提出了钢铁产业链的延伸和钢材深加工,而金属制品则是钢材线材的深加工,通过一系列的拉拔、热处理、捻制和镀层,提升了其附加值;提出在钢材深加工领域设立研发中心,提升钢铁企业的创新能力和管理水平。

行业存在的问题

高端原材料不能满足生产需求

“十一五”期间,各线材企业通过结构调整和产品升级,线材的质量基本满足需求,钢帘线用盘条和油淬火回火弹簧钢 55CrSi 盘条,质量有很大的进步。钢帘线盘条国产化率在 90% 以上,断丝率能达到每 100 t 1 次,钢帘线盘条主要生产企业有武钢、宝钢、鞍钢、青钢、兴澄特钢和沙钢等企业,安钢和湘钢开发的钢帘线盘条在钢帘线企业应用,用户反映性价比较高,但如何保持稳定,仍是钢企要关注的问题;生产太阳能硅片切割钢丝用盘条,由于钢丝规格为 0.12 mm 和 0.10 mm,原材料盘条依赖进口。

55CrSi 弹簧钢盘条,分为气门用油淬火回火弹簧钢丝盘条和悬架簧用弹簧钢丝盘条 2 类,气门簧由于使用条件高温、高压和频次极高的弹性变形,材质成为对气门弹簧影响重要因素之一,目前盘条国产化率约 50%,主要进口国是日本、韩国和德国,国内主要生产企业由宝钢、杭钢和南钢;悬架簧用弹簧钢丝盘条国产化率约为 90%,国内少量合资企业使用进口盘条,生产企业有宝钢、杭钢、兴澄特钢、武钢、南钢、湘钢和邢钢。

企业工装设备参差不齐

“十一五”国内金属制品设备制造业有了质的飞跃,但企业的工装设备仍然参差不齐,总体上有 40% 的企业设备水平达到国际先进水平,主要在钢帘线、切割钢丝、胎圈钢丝、高压胶管钢丝、PC 钢丝钢绞线、二氧化碳气保焊丝和部分高档钢丝绳产品的生产方面,企业采用机械剥壳连续化生产线、天然气水(铅)浴热处理酸洗连续化作业线、直进式拉丝机、高性能水箱拉丝机、双捻机;而相当一部分钢丝绳生产企业、低碳钢丝生产企业、镀锌钢丝钢绞线、弹簧钢丝企业、丝钉制造企业,依然是作坊式生产,采用大池子酸洗,滑轮式或大水箱拉丝机拉丝,燃煤马弗炉铅浴(或正火)热处理,生产线很短,工艺路线周转次数多。

产品集中度低,集聚化效应差

除钢帘线产品外,金属制品的其他产品集中度较低。钢丝绳生产许可证发放 260 多张,有一定规模的加入《2010 金属制品企业名录》的企业有 112 家,2011 年产量超过 10 万 t 的企业也只有贵绳和狼山钢绳集团两家,其余110家生产企业平均产量不到 1.3 万 t;2011 年有一定规模的 PC 钢绞线生产企业约 55 家,超过 9 万 t 产量企业达到 12 家,最大钢丝钢绞线企业产量约 23 万 t,产量超过总量的 60%,其余 35 家企业年产量在 3~5 万 t;胎圈钢丝生产企业 17 家,最大企业产量 15 万 t,最小生产企业规模 1.3 万 t;高压胶管钢丝生产厂家 26 家,最大企业产量 3.5 万 t,最小仅 0.1 万 t,平均每家不到 0.6万t;CO2气保焊丝国内的焊丝生产企业约 200 家,大型企业约 14 家 (4 万 t 以上产量),中型企业 90 家左右,2011 年产量超过 9 万 t 仅 6 家,占全国气保焊丝总量的 48%,最大企业约为 18 万 t。尽管“十一五”期间,金属制品企业发展迅速,但遍地开花,造成了资源的极大浪费,技术进步依旧很慢,制品企业效益普遍不佳。

发展建议

(1) 提高产品集中度,推进品牌建设。以市场为导向,大力发展金属制品产业集聚区建设,合理规划,集中酸洗、热处理,注意环境保护;加强企业技术中心建设,不断提高质量,提高产品档次。

(2) 淘汰高能耗设备,提高金属制品准入门槛,在总结钢丝绳、预应力钢绞线产品许可证制度的基础上,对其他金属制品实施许可证管理,加强行业管理,避免恶性竞争。

(3) 推广环保节能技术,清洁化生产,在许可证实施过程中,配套环保节能技术和清洁化生产技术政策,淘汰污染严重的大池子酸洗和燃煤马弗炉等落后工装设备,在国家《钢铁工业“十二五”发展规划》 和《当前优先发展高技术产业化重点领域指南 (2011 年度)》等系列政策的引导下,在金属制品产量、生产效率提高及其装备增量的同时,实现节能环保,清洁化生产。