上海市房地产开发投资引领经济增长实证研究

2013-10-11杨继波孔令丞

杨继波,孔令丞

(华东理工大学 商学院,上海 200237)

上海市房地产业自上世纪80年代以来得到了快速发展,尤其是实行房改政策以来,其在国民经济中的地位日趋重要。随着房地产业向市场化的进一步延伸,该产业由单一的住房民生概念引入了金融投资的理念,再加上中国休养生息三十多年之财力,一举将中国的房地产推向了历史的高度。如何保持房地产业与经济增长之间进行一个良性互动,是关注的焦点所在。本文运用Engle-Granger两步法进行协整检验,通过误差修正模型的分析以考察相关变量间的动态关系,并进行Granger因果关系检验,最后得到脉冲响应函数的合成图,对上海市房地产开发投资与本市经济增长的互动关系进行实证研究。

一、经济增长与房地产开发投资文献综述

经济增长与房地产开发投资两者之间的关系到底如何?是经济增长带动房地产投资还是房地产开发投资拉动了经济增长?国内外关于这两者之间的研究较多,认为存在四种关系:房地产投资与经济增长具有双向因果关系;经济增长单向影响房地产开发投资;房地产开发投资对经济增长影响更大;两者关系随地区及时间长短有所变化。

(一)房地产投资与经济增长具有双向因果关系

皮舜和武康平(2004)利用Granger检验,发现1994-2002年间我国区域房地产市场的发展与经济增长之间存在着双向因果关系[1]。刘贵文、胡凤晗和林川(2010)利用协整检验和格兰杰因果检验方法,认为房地产投资与地区经济增长之间存在长期关系,房地产投资可以促进地区经济增长,地区经济增长也可以促进房地产投资[2]。梁荣(2005)经过研究得出房地产发展呈倒U曲线,揭示了房地产业与国民经济的“长期趋势”[3]。钟桂兰、刘宇和李雪冬(2008)通过回归分析内蒙古房地产投资额与GDP的两组数据,认为房地产开发投资与GDP具有显著性关系,经济的增长与房市的发展存在着定量的数学关系[4]。国外也有学者以中国市场为研究对象,探讨房市的发展与经济的增长之间的关系,Chen J,Guo F,Zhu A(2011)三人基于省一级的数据,通过ADF单位根检验与协整分析,实证分析表明,住房投资和GDP增长之间存在着长期的稳定关系。此外,在基于整个国家层次上,住房的投资与GDP的增长之间存在着双向的Granger因果关系,同时ADF误差假设模型也支持这一观点。然而在经济发展程度不是很好的几个地区,住房投资对经济增长的作用明显较弱[5]。

(二)经济增长单向影响房地产开发投资

沈悦和刘洪玉(2004)认为GDP对房地产开发投资存在单向的Granger因果关系,即GDP对房地产开发投资的影响远大于后者对GDP的影响[6]。胡胜和刘旦(2007)基于我国1987-2004年度时间序列数据,实证结果表明,无论长期还是短期,我国的GDP波动都是房地产价格波动的Granger原因,GDP的走势对于房地产价格的涨跌起着决定性的作用[7]。潘安兴、王芳和张文秀(2007)对四川省1992-2005年GDP对四川房价的影响进行分析。结果表明:从长期来看,GDP与房价之间存在着长期稳定关系,当年GDP对当年房价有正的影响;在Granger因果关系检验的基础上,综合考虑时间因素,建立线性回归模型,发现四川省这十多年来,在不考虑其他因素对房价影响的前提下,当年的房价是前两年GDP综合影响的结果[8]。张清勇和郑环环(2012)运用1985-2009年中国各省面板数据,得出经济增长引领住宅投资的结论[9]。

(三)房地产开发投资对经济增长影响更大

郑思齐(2003)认为住房投资的增长能够高效率地拉动国民经济,提出应当保持住房投资平稳的增长速度,剧烈的波动不利于保持国民经济的稳定。同时,GDP与住房投资之间存在着稳定的长期均衡关系,不能脱离当前的经济发展水平而盲目追求住房投资的高速增长[10]。王国军和刘水杏(2004)利用投入产出模型计算出房地产业对其他相关产业的带动作用,结论认为,我国房地产业每增加一单位产值对各产业的总带动效应为1.416,其对金融保险业的带动效应为0.145,居各产业之首[11]。龚卿和陈碧琼(2006)认为我国房地产业发展与经济增长之间存在着较强的正向交互响应作用,而且其长期的响应作用程度更显著、更稳定[12]。丁胜兵(2009)以西安房地产业为研究对象,通过分析1998-2007年的数据,得出房地产开发投资对GDP的平均贡献为3.62%,平均贡献率为25.447%,表明房地产市场化改革后,房地产开发投资对西安市GDP的增长具有明显的带动作用[13]。

(四)经济增长与房地产投资的关系随地区及时间长短有所变动

岳朝龙和孙翠平(2006)通过实证研究,得出以下结论:房地产投资与GDP之间存在长期的协整关系;房地产投资的短期波动对GDP有显著的正影响;在短时期内,随着置信水平的提高,两者之间由单向因果关系变为双向因果关系,但长期内,两者不具有因果关系[14]。Huayi Yu(2010)使用中国35个主要城市1998-2007年的面板数据,发现没有稳定的房价和经济基本面之间的关系。并分析原因时提出当政府开始对房地产市场的宏观调控时,房价就会向上偏离经济基本面。同时还发现在东部和中西部城市之间的房价影响因素的一些差异[15]。

从这些研究文献来看,大多数学者都认为房地产投资对国民经济有着重要影响,房地产的投资规模及投资效率和国民经济有着很强的相关性。研究房地产业的发展不仅具有很强的经济意义,更能为社会的稳定发展提供参考意见。本文试图利用上海市经济增长与房地产开发投资的数据,通过计量手段实证作为中国经济龙头的上海市,到底是经济增长带动房地产投资?还是房地产开发投资拉动了经济增长?抑或两者之间相互影响?期望分析结果对上海市房地产宏观调控政策有所借鉴。

二、上海市房地产开发投资与经济增长实证分析

(一)数据资料

众所周知,我国1998年启动了大规模的房改,但是作为上海来讲,房地产的真正启动是2003年,所以本文在数据选择上,特选2003-2012年各季度的房地产开发投资额及GDP来进行分析。数据资料来源于国家统计局和上海统计年鉴。

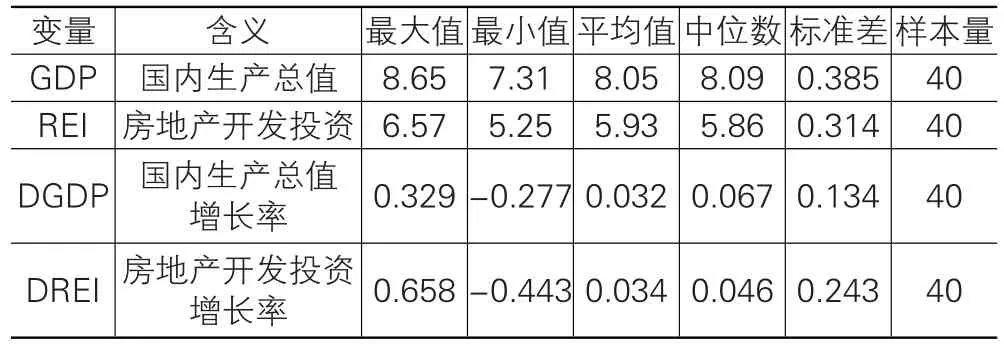

为了消除价格影响,将2003年第一季度的数据作为基期,并按照处理经济时间序列数据的一般做法,为降低数据的波动性,对国内生产总值及房地产投资取自然对数。下文将国内生产总值(以亿元为单位)的自然对数记为GDP,GDP的一阶差分即GDP的增长率记作DGDP,房地产投资的自然对数记为REI,REI的一阶差分即房地产投资的增长率记作DREI。表1描述了这些数据的统计特征。

表1 GDP和REI的描述性统计

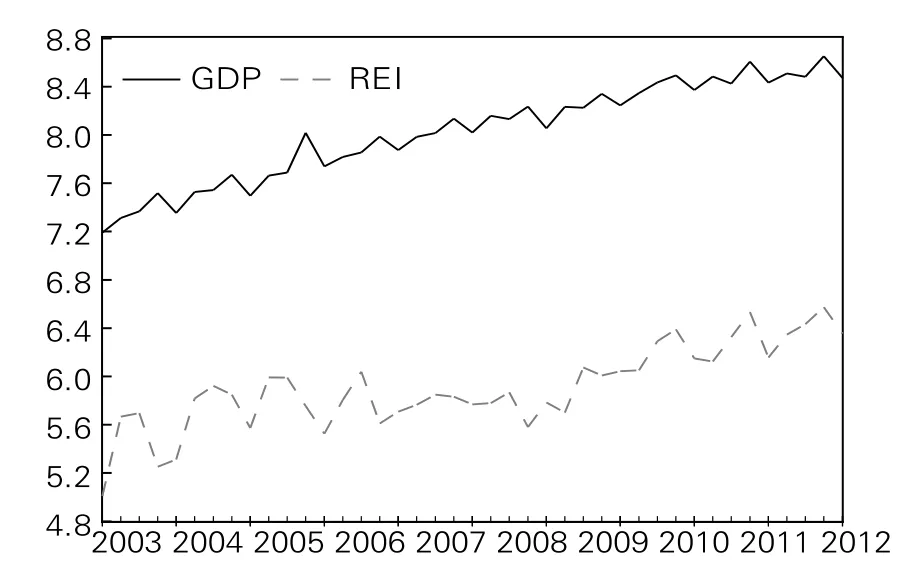

上海市国内生产总值GDP和房地产投资REI的关系由图1可知,根据粗略分析,GDP和REI显得不平稳,但是两者的走势相仿;图2是国内生产总值增长率DGDP和房地产投资增长率DREI的关系,可见,GDP和REI的一阶差分显得相对平稳,两者可能存在一阶协整关系。

图1 GDP和REI

图2 DGDP和DREI

(二)平稳性检验:对两个时间序列分别做ADF检验。

首先对DGDP进行ADF检验,得到t统计量大于所有的临界值,因此DGDP在水平情况下是非平稳的。然后对该数据作了一阶,再进行ADF检验,可见,对于取对数的国内生产总值GDP,在一阶情况下,它的t-Statistic的值-12.61842小于1%level下的-4.226815,因此认为该值在一阶下有99%的可能是平稳的。

同理,对DREI也进行ADF检验,它的水平阶情况与DGDP相似,t统计量均大于临界值,但在一阶的时候,结果如下:t-Statistic的值-9.013260小于1%level的值-4.226815,因此认为在一阶情况下,DREI有99%的可能是平稳的。这样就得出DGDP和DREI两个相同的单整时间序列,说明两时间序列存在协整的可能。检验结果见表2。

表2 各变量的平稳性检验结果

(三)协整检验

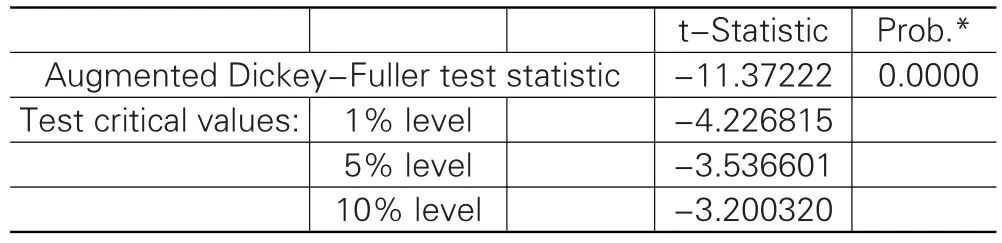

由于经济时间序列的协整关系不仅可以有效地解决利用非平稳时间序列建立模型所可能产生的伪回归问题,而且它一般具有明显的经济含义,它表示这些变量之间存在着共同的趋势,具有长期的均衡关系,因此,可以利用协整关系检验判断变量之间长期的关系。为了完成协整检验,本文采用EG(Engle-Granger)两步法进行协整检验,先估计GDP和REI两者存在的长期均衡模型(1),进而对回归后的残差e进行单位根检验,检验结果见表3。

表3 残差e单位根检验

从表3可知,ADF的统计量为-11.37222,小于1%显著水平下的临界值-4.226815,因此,在1%的显著水平下拒绝ρ=0,即不存在单位根,残差序列是平稳的。因此认为国内生产总值和房地产开发投资之间具有长期稳定的均衡关系,是协整的。可见上海市房地产投资REI每变动1%,GDP则变动0.93611%①。

(四)误差修正模型(ECM)分析

前面的协整关系只是反映了变量之间的长期均衡关系,在协整方程的基础上建立包括误差修正项在内的误差修正模型(2),用以研究系统的短期动态特征。误差修正模型既能反映不同时间的长期均衡关系,又能反映短期偏离向长期均衡修正的机制。如果变量之间存在协整关系,则可用误差修正项反映变量之间的关系偏离长期均衡状态对短期变化的影响,其系数的大小反映了短期从非均衡状态向长期均衡状态调整的速度。

利用Evicwss6.0软件进行误差修正,结果如方程(3):误差修正项的系数较为显著,大小为0.7190(符号为负),表明修正上一期非均衡的程度约为71.90%,说明当长期均衡关系出现偏离时,会有一个反向的误差项对模型进行修正,使其又恢复到协整关系上来,从非均衡状态向长期均衡状态调整的速度约为71.90%。

(五)Granger因果关系检验

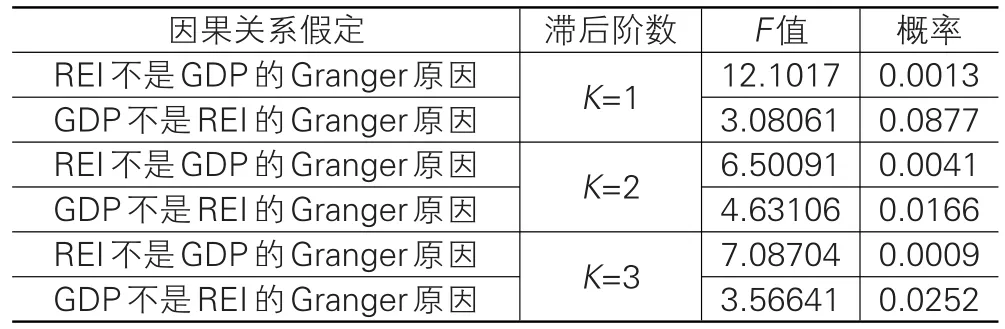

由于相关性并不等于因果性,协整关系只能说明指标之间至少有单向的因果关系,但并不能具体指出何为因、何为果,因此还需要作进一步因果检验,以确定两者之间的因果方向。根据协整关系检验结果,国内生产总值GDP与房地产开发投资REI同阶单整并具有协整关系,故可对其进行Grang⁃er因果关系检验。由于Granger因果关系检验对滞后期较为敏感,不同的滞后期会有不同的结果,故此处多进行几个滞后期的检验,如果检验结果是一致的,则认为检验结果较为可信,本文选择了3个不同的滞后期进行检验,结果见表4。

表4 Granger因果关系检验结果

Granger因果关系检验结果显示,在5%的显著水平下,基于不同的滞后期,DREI都是DGDP的Granger原因;而DGDP不是DREI的Granger原因。但是在10%的显著水平下拒绝“DGDP不是DREI的Granger原因”的原假设,即DGDP是DREI的Granger原因。

不管如何,从以上数据看,上海市房地产开发投资对本市经济增长存在显著可信的Granger因果关系,房地产开发投资与经济增长之间存在双向因果关系,但房地产开发投资对GDP的影响远大于后者对房地产开发投资的影响,此关系从后面的脉冲响应函数图(图3)可以进一步验证。

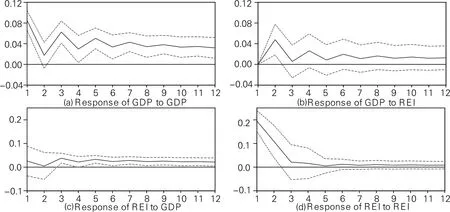

图3 脉冲响应函数

(六)脉冲响应分析

根据AIC、BC以及简约原则,选择滞后期为2,对模型进行估计,并在此基础上计算脉冲响应函数。如图3所示,对GDP的一个标准差的冲击迅速影响当期及之后的GDP,响应路径一直为正,而且对后期的影响比较稳定,响应变化不大,且持续时间较长;REI对自身的响应路径也一直为正,且随着时间的推移响应路径比较平坦;从GDP对REI的响应图可见,刚开始REI就对此冲击迅速响应,之后相应幅度越来越弱,后期的影响基本稳定,维持在0.02%左右,但在3年后仍有影响;REI对GDP的响应冲击不断加大,从一开始,就显示了正向的影响,在第3期达到最大,基本在0.4%左右,之后基本稳定在此较高位置,说明了房地产开发投资的加大会对国内生产总值带来较明显的影响。通过比较分析,很明显看出上海市房地产开发投资和经济增长两者之间的相互作用关系,并在影响力度上,房地产开发投资对经济增长的作用强于后者对前者的影响。

三、结 论

本文根据2003年以来的上海市房地产开发投资及GDP的季度数据,首先运用ADF方法检验各变量的单整性,再运用EG(Engle-Granger)两步法进行协整检验,通过误差修正模型的分析以考察变量间的动态关系,并进行Granger因果关系检验,最后得到脉冲响应函数的合成图以识别变量系统对新生扰动的短期动态反应,结果表明:

(1)通过单位根检验和协整检验发现,上海市房地产开发投资及经济增长之间存在着长期均衡关系。房地产业作为国民经济的支柱型产业,其发展速度、规模及发展周期与国民经济的发展速度、规模及经济周期紧密联系。

(2)从误差修正来看,上海市房地产开发投资及经济增长的关系由短期偏离向长期均衡调整的速度较快。由于房地产开发投资受到政策的影响很大,所以只要出台的政策得当,开发定位准确,房地产开发投资建设很快就能够与经济增长相协调。

(3)Granger因果关系检验结果显示,上海市房地产开发投资与经济增长存在双向的因果关系。这表明在上海的经济增长过程中,房地产起到了很大的作用,房地产业作为国民经济的支柱型产业,其发展速度、规模及发展周期与国民经济的发展速度、规模及经济周期紧密联系。并且上海市经济增长也能带动本市房地产开发投资。

(4)通过上海市房地产开发投资及经济增长对系统的脉冲响应分析发现,上海市房地产开发投资对经济增长的作用明显要强于后者对前者的影响,说明了尽管两者互为因果关系,但是影响力度上,房地产开发投资对经济增长的影响更为显著。

从各国学者对房地产开发投资及经济增长的研究可见,不同国家间房地产开发投资及经济增长的关系存在差异,并且在同一国家不同地区之间,两者的关系也存在差别,如杨波、杨亚西(2011)认为,我国一半左右的样本城市房地产发展与区域发展不协调[16];或者同一地区在不同的时间段里房地产开发投资及经济增长的关系也不一样。对此,各国学者们给出了自己的分析判断。无论如何,从上海这十来年的发展来看,上海市的房地产开发投资与经济增长两者之间相互影响,但在影响力度上,房地产开发投资对经济增长的影响明显强于后者对前者的影响。这是政府在制定经济政策时必须充分考量的重要之处。同时,这也在一定程度上验证了“房地产投资引领经济增长”的说法。

注 释:

① 此处数据来自于DGDP对DREI的协整回归结果GDPt=2.4948+0.93611REIt+et,原文省略回归模型。

[1]皮舜,武康平.房地产市场发展和经济增长间的因果关系——对我国的实证分析[J].管理评论,2004,16(3):8-12.

[2]刘贵文,胡凤晗,林川.房地产投资与地区经济增长的关系——基于1997-2007年分省数据检验[J].土木建筑工程信息技术,2010(1):99-102.

[3]梁荣.中国房地产业发展规模与国民经济总量关系研究:基于我国房地产发展“倒U曲线”时期[M].北京:中国经济出版社,2005:21-35.

[4]钟桂兰,刘宇,李雪冬.浅析内蒙古房地产业对GDP的贡献及存在的问题[J].财会研究,2008(2):77-79.

[5]Chen J,Guo F,Zhu A.The Housing-led Growth Hypothesis Revisited:Evidence from the Chinese Provincial Panel Data[J].Urban Studies,2011,48(10):2049-2067.

[6]刘洪玉,郑思齐,沈悦.中国房地产市场中的“泡沫”与“过热”问题分析[J].建筑经济,2003(2):36-40.

[7]胡胜,刘旦.宏观经济变量对房地产价格的影响[J].统计与决策,2007(19):111-114.

[8]潘安兴,王芳,张文秀.经济发展对四川房价的影响分析[J].中国物价,2007(2):66-68.

[9]张清勇,郑环环.中国住宅投资引领经济增长吗[J].经济研究,2012(2):67-78.

[10]郑思齐.住房投资与国民经济的协调发展[J].城市开发,2003(10):59-61.

[11]王国军,刘水杏.房地产业对相关产业的带动效应研究[J].经济研究,2004(8):38-47.

[12]龚卿,陈碧琼.中国房地产业发展与经济增长的动态关系[J].经济师,2006(11):172-173.

[13]丁胜兵.西安市房地产开发投资对西安GDP的贡献研究[D].西安:西安建筑科技大学,2009.

[14]岳朝龙,孙翠平.我国房地产投资与GDP关系的协整分析[J].统计教育,2006(8):24-26.

[15]Huayi Yu.China’s house price:Affected by economic funda⁃mentals or real estate policy[J].Frontiers of Economics in China,2010,5(1):25-51.

[16]杨波,杨亚西.房地产业与区域发展的协调度研究[J].华东经济管理,2011(10):43-46.