高校大学生理财教育刍议

2013-10-10课题组

课题组

(河北经贸大学 金融学院,河北 石家庄 050061)

时代飞速发展,知识经济时代对复合型人才的需求日益增多,在此形势下,面对社会和市场对人才日益更新的要求,高校对当代大学生的培养模式应当顺应时代的发展而不断进行改革创新。为了探究大学生所需金融知识,推进大学生的理财教育,河北经贸大学金融学院科研小组面向省内外高校进行了“大学生所需金融知识”问卷调查。本次调查针对大学生金融知识的需求,调查了有关股票证券、创业贷款、助学贷款、学生信用卡、留学贷款等方面金融知识的需求情况;本次调查的目的是通过调研大学生对金融知识的需求,推进现有高校金融理财教育,并提出相关建议。

本次调查问卷共计500份,主要针对省内外72所高校大学生进行随机抽样调查,收回问卷共计478份,有效问卷420份(其中河北经贸大学173份,省内外其他院校247份),无效问卷38份,空白问卷20份,问卷有效率为87.87%。

一、大学生金融知识需求现状

(一)不同性别、专业和年级的大学生对金融知识的需求情况

本次调查男生占70.7%,女生占29.3%;年级选项大一占18.6%,大二占43%,大三占27.4%,大四占11%;专业选项文科生占57.6%,理工科生占41.4%,体育艺术类生占1%。总体来看,大学生对金融知识的需求情况有很大不同,有强烈需求的占24%,有比较强烈需求的占34.5%,需求不大的占39%,没有需求的仅占2.4%。

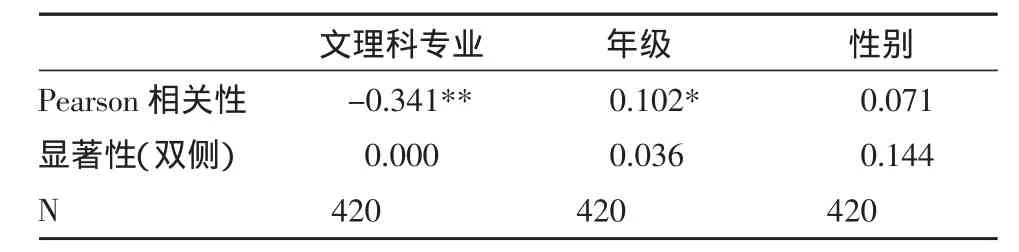

通过统计分析发现,不同性别、专业和年级的大学生对金融知识的需求情况有显著差别,为了研究这种差别的具体情况,我们用spss20.0软件的相关分析进行了具体研究(见表1)。通过研究发现:专业和金融知识的需求呈显著负相关,即文科对金融知识需求最强烈,理工科次之,体育艺术类学生最缺乏需求。年级与金融知识的需求呈显著正相关,即大一的学生对金融知识的需求最缺乏,随着年级的增长,大学生对金融知识的需求逐渐增加,大四对金融知识的需求最强烈。而性别与金融知识的需求相关性不显著。

表1 专业、性别和年级与对金融知识需求情况的相关分析

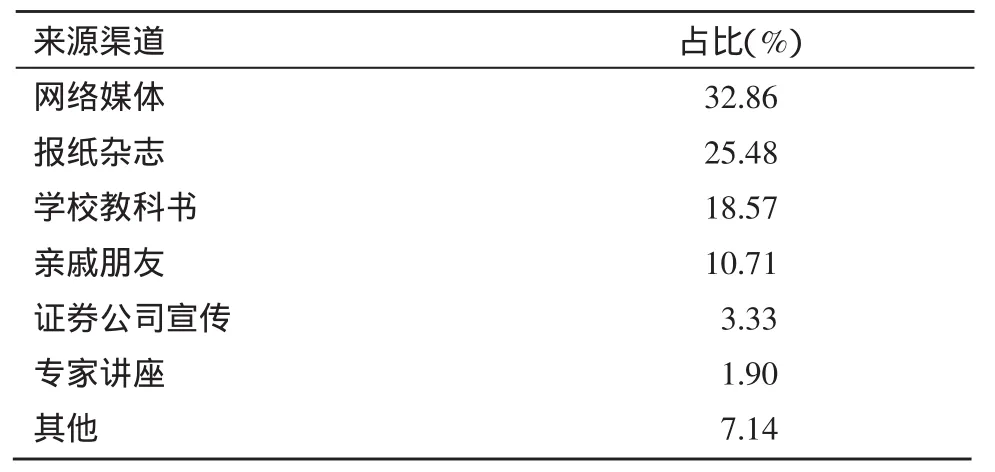

(二)大学生金融知识的来源渠道

对于大学生金融知识的来源渠道,我们设定了网络媒体、学校教科书、报纸杂志、证券公司宣传、专家讲座、亲戚朋友、其他等七个选项,结果如表2所示。

可见,网络媒体和报纸杂志是非金融专业大学生金融知识的主要来源渠道,从学校教科书获得金融知识的不到调查人数的两成。

表2 大学生金融知识的来源渠道

(三)大学生自认为将来会需要的金融知识

对于自认为将来会需要的金融知识,调查显示,个人理财类(包括证券投资)占主导地位(占比51.42%),其余依次是实业投资(占比16.19%)和保险类知识(15.24%)。金融对各行各业的影响力日益增加,普及金融知识,增进在校大学生对金融产品的认知和了解已成为大学生步入社会不可或缺的重要组成部分。

(四)在校大学生目前金融知识的需求

针对在校大学生目前金融知识的需求,调查显示,理财(包括证券投资)知识需求占比较大(33.81%),其次是创业贷款(19.05%),这跟大学生创业需求程度有关,大学生信用卡需求占一定比例(18.57%),在某种意义上也属于理财需求。留学贷款(10.24%)和助学贷款(9.05%)知识的需求相对比例较小。

对股票债券等有需求的在校大学生中,对于相关知识比较了解的仅占13.38%,仅限教材知识的占24.65%;对创业贷款知识有需求的在校大学生中,目前有自行创业打算的只有27.54%,而为以后创业储备相关知识的占到绝大部分;对助学贷款知识有需求的在校大学生中,对助学贷款相当了解和比较了解的占到55.27%;对学生信用卡知识有需求的在校大学生中,很有需求或有较大需求的占到73.07%,而对学生信用卡了解程度看,相当或比较了解的仅占32.05%,吸引学生办理信用卡的因素依次是购物分期付款(33.33%)、消费透支(19.23%)、消费积分(17.95%);对留学贷款知识有需求的在校大学生中,有留学打算的占到95.35%,对留学方面的金融知识比较了解的占62.79%,留学时很有可能会选择留学贷款的占到95.35%,留学时一定或很有可能会选择留学保险的仅占13.95%。

二、大学生金融知识需求与供给存在的问题

(一)大学生金融知识需求分析

从调查中可以发现,在校大学生对金融知识有需求的占到半数以上,尤其是对个人理财类(证券投资等)和创业贷款的金融知识需求比例较大。证券投资对于当代大学生来讲并不陌生,尤其是财经类院校的大学生对证券投资都报以好奇和投机的心理,所以,很多学生最初都是抱着试一试的态度涉足股票投资,由于受到部分学生炒股赚钱示范效应的影响,加之从众心理严重,不少大学生也随之加入到炒股大军中来,这一现象在经济相对发达地区的财经类高校比较普遍。

大学生对创业贷款知识的需求可以说是大学生寻求就业出路的基石。近些年,大学应届毕业生人数迅速增加,就业压力不断增大,种种原因造成就业需求与市场供给的矛盾突出,高校创立了自己的创业园,为学生创业提供支持。大学生创业已经成为一种潮流,影响着一代大学毕业生的毕业选择。但是,本次问卷调查发现,69.62%的大学生认为创业需要依靠贷款资金。所以,大学生创业贷款知识的需求是比较迫切的。

(二)大学生金融知识供给分析

我们通过查阅石家庄地区几所高校的教学计划,发现当前大部分学校尚未开设理财教育等相关课程,开设了理财课程的院校也缺乏系统性和完整性。理财课程真正得以开花结果的寥寥无几。通过调查还发现,教育部和地方高校在大学生理财教育的方式、内容和评价上存在很大的差异性。大多数高校都忽略了大学生理财教育,只是开设几次讲座,并未真正达到理财教育的目的。

在开设了理财课程的院校中,大学生理财教育课程设置也存在一些问题。一是高校缺乏培养大学生理财素质的观念。当前,理财教育已经成为我国高校素质教育的一个重要组成部分,虽然,各高校也结合自身实际情况开展了有意义的理财教育尝试,但是,零星支离、实施过程单一化的理财教育是远远不够的,无法推动大学生理财教育的深入。理财课程设置不完善的主要原因是没有把大学生理财素质培养放到应有的位置。我国高校的理财教育仍然处在起步阶段,还有待于进一步的探索和实践。二是大学生理财教育的内容和方式过于单调和死板。理财课程中讲述的内容多为宏观的投资理财,微观的个人理财内容涉及较少。教师常常是理论说教多,实际操作少,大多数是在口头上的理财理论,而真正具有说服力的理财实际操作微乎其微,这必然导致大学生理财意识滞后和缺乏理财实践,不可能学以致用。

三、对高校理财教育的建议

大学时代是理财的起步阶段,也是学习理财的黄金时期,理财教育对于社会发展和大学生个人发展都具有深远的现实意义。大学需要开设理财公共选修课,普及金融知识和培养理财能力。

(一)针对不同学科类别,制定理财类选修课程

对于不同专业的学生,高校应当根据不同学科类别,制定差异化的理财类选修课程,构建文理交叉、互相渗透、专业口径全方位覆盖的课程体系。金融知识具有较多的数理知识,对于理工科院校学生来讲,运用基本的数理统计知识进行理财、投资、贷款计算不成问题,但对于文史类学生来讲,涉及到专业公式、模型等就会稍显吃力。对此,建议院校在开展金融知识课程时,针对不同学科类别学生,开展不同类型的理财课程,注重文理交叉有针对性地展开理财教学,理工类学生侧重投资理财的收益计算、风险分析等,文史类学生可以侧重理财管理技能等。

(二)循序渐进,注重课程连贯性

从调查研究发现,年级越高的大学生对理财知识越感兴趣。因此,课程开设时间应从大学一年级开始,这一阶段是进行理财意识和能力培养的最佳时期。理财教育课程的内容可以从在校大学生身边的金融需求入手,采取生动活泼、形式多样、易于被学生接受的教学方法,培养理财素质。先教学生制作个人收支平衡表,掌握自己的收支情况,看看自己是否做到了收支平衡。然后从小额储蓄、学生信用卡、助学贷款、股票投资等实际操作逐步推进理财教育,使他们树立正确理财观念,增强自立感和责任感。进入二年级再开设理财基础理论知识,如理财规划原理、金融基础、税务基础、保险基础和理财法律等,可让学生对当今比较热门的理财方式有常识性的了解。到三四年级时,可以逐步开设理财实务性课程,做到学以致用,理论与实践相结合。随着年级的提升,大学生应该逐步学习较为专业的知识,在这个过程中应注意课程的连贯性,循序渐进,这样能起到很好的效果。

(三)注重实践教育,提高理财技能

由于理财是一门实践性很强的知识和技能,理财基本技能的培养应该包括理财情景教育、实际操作训练和理财氛围的营造等,主要以实践教育为主。因此,理财实践教育是培养和提高理财技能的重要方式。目前高校可行的方式是采取参与网络虚拟投资、进行模拟投资操作、个人资金账户管理等方式进行课程实践,不鼓励学生拿生活费进行理财实践活动。通过实践教育,可以加深大学生对财富增值的理解,熟悉各种投资品种,便于从个人理财规划开始,对自己的财富进行归类组合,找准投资方向,规避风险,按期进行损益评估,获取经验教训。

(课题主持人:李建英;课题组成员:余涛、李文博、耿会清)

[1]罗丽榕.加强大学生的个人理财教育与消费引导[J].集美大学学报,2004,(3):67-71.

[2]曹素芳,彭兴富.加强大学生理财观教育 构建和谐校园[J].经济与社会发展,2006,(3):207-209.

[3]吴利明.对当代大学生加强理财教育的思考[J].山西高等学校社会科学学报,2005,(2):80-81.

[4]吴建明.学生的理财教育与消费引导[J].广西青年干部学院学报,2001,(3):53-56.

[5]马芙玲.浅析大学生消费特点及存在的问题[J].商场现代化,2006,(27):138-139.

[6]周雨风.当代大学生个人理财教育与消费道德引导[J].商场现代化,2007,(1):190-191.

[7]曾伟明,何小陆.新型工业化背景下高校课程体系改革探讨[J].江西理工大学学报,2008,(4):82-84.

[8]林轩东,左晓丽,郑丽艳.浅谈培养大学生正确的理财观[J].科技信息高校讲坛,2008,(22):159.

[9]胡涛.大学生财商教育浅议[J].和田师范专科学校学报(汉文综合版),2007,(3):47.

[10]孙凌霞,马国振,高超,孙燕群.对我国高校理财教育的反思[J].中国科教创新导刊,2008,(7):7.