金融危机背景下欧美股市联动性研究

——基于状态空间模型和分位数回归的实证分析

2013-09-21王珂飞

何 康, 殷 敖, 王珂飞

(湖南大学 金融与统计学院, 湖南 长沙 410079)

股票市场联动是指多种股票资产价格的同方向变动,其既存在于一国股市的不同行业板块中,也存在于不同国家的股票市场中。金融全球化的纵深发展使得国与国之间资本市场的联系更为紧密,国际金融危机所引发的一国股市剧烈波动会通过经济基础层面和市场传染层面波及世界金融市场,进而引致全球股票市场震荡。始于2007年的美国次贷危机使得全球金融市场信用紧缩及股市暴跌,美股的大幅下挫迅速传染至欧盟国家等发达资本市场。美国S&P 500指数从2007年4月 2日的1 420点跌至2008年12月31日的872点,跌幅高达63%。同期,英国FTSE 100指数下跌了3 000点,法国CAC 40指数和德国DAX 30指数分别下跌了2 400点和2 100点。美国次贷危机的影响还未完全消除,2009年的欧洲主权债务危机爆发又引发世界经济的二次探底和股市的剧烈动荡。欧债危机对全球金融市场的冲击不容小觑,欧元严重贬值,投资者对金融股持恐慌情绪,致使全球股市大跌。可见,金融危机期间全球股市之间的联动性有所强化,因此有必要探究金融危机背景下欧美股市间的价格引导关系及其联动性的内在原因。

本文以欧美股市的联动性为研究对象,尝试将金融危机纳入分析框架,探讨欧美股市间的影响机制及变系数的大小,分别从短期和长期两个角度来研究欧美股市间的价格引导关系及联动规律,以弥补现有理论和实证研究的不足。本文的研究结论不仅有利于投资者进行合理的股票投资组合分析,从而分散风险,提高收益,获得最佳的投资策略,还可以为中国的政策制定者根据金融危机下欧美股市的联动规律,制定适合我国的金融监管政策以规避金融危机对我国股市的冲击提供一定的参考。

一、 相关文献述评

经济全球化不断发展使得国际资本市场逐步摆脱分割的局面,资本的跨国跨市间流动逐渐频繁,由此引致全球股市间的联动性日益增强,国外许多学者开始致力于研究国际金融市场特别是股市间的联动关系。 比较有代表性的有:Hamao等(1990)[1]的研究表明纽约股市到东京股市、纽约股市到伦敦股市以及伦敦股市到东京股市有单向的引导作用;Jeon & Chiang(1991)[2]采用多变量协整检验方法证明美国纽约、英国伦敦、日本东京和德国法兰克福四个股票市场之间存在长期均衡关系, 并有着共同的发展趋势;Kasa(1992)[3]发现美国股市对日本、英国、德国以及加拿大股票市场起着引导作用;Engsted & Tanggaard(2004)[4]的研究显示英美股市之间因为经济信息的传递效应使得收益率高度正相关。 国内许多研究者则关注中美股票市场的联动性, 如韩非、肖辉(2005)[5]研究发现2000—2004年底中国股市与美国股市相关性很弱; 陈漓高等(2006)[6]分析了1991—2005年中国、美国及日本等12个国股市的联动性, 研究结果表明美国股市对中国股市有微弱的影响; 张兵等(2010)[7]通过采用2001年12月20日至2009年1月30日的数据分析了中美股市间的联动性, 研究结果表明中国股市与美国股市不存在长期的均衡关系, 走势相对独立。

鉴于以美国次贷危机和欧债危机为代表的国际金融危机对股市间的联动性影响巨大,相关学者开始研究在全球金融危机爆发的背景下国际股票市场的联动与传染。Longin等(1995)[8]研究结果表明,国际股票市场间的联动性在动荡时期将会迅速上升。Forbes & Rigobon(2002)[9]认为股市的跨市场联动是时变的,并在金融危机期间显著增强,因而主张应该用条件相关反映股市间的联动及传染以消除异方差问题。Connolly等(2007)[10]则通过引入实现波动指数表明,实现波动指数越大,金融市场间的联动性越为紧密。蔡义杰等(2009)[11]运用NADCC-EGARCH模型研究次贷危机背景下美国与全球股市之间的联动,实证结果表明美国同全球股市间的联动关系在危机扩散后存在结构性变化,并且欧洲、日本等成熟市场与美国市场的联动关系受美国股市负面消息的影响较大。侯玉琳、胡秋灵(2012)[12]基于欧债危机背景探究中国债券市场与国际债券市场间的联动性,研究发现中国债券市场与国际债券市场间的联动性很小,欧债危机不会通过债券市场间的联动性引发中国主权债务危机。杨雪莱、张宏志(2012)[13]通过在DCC-GARCH 模型中引入宏观经济变量,分析了中美股市联动及危机期间联动增强的原因,其研究表明,受美国冲击的跨国传导和传染是中美股市联动的主要动因,危机期间的净传染是中美股市联动增强的一个原因,理性传染是危机期间中美股市联动增强的主因。

通过梳理相关研究文献不难看出,几乎还没有学者就金融危机背景下欧美股市间的联动性进行研究。尽管有些文献分别就美国次贷危机和欧债危机期间相关股市间的联动性进行了研究,但并未纳入金融危机统一分析框架。国内相关研究更多地是探讨中美股市间的联动性,但是考虑到我国的金融体制不完善,传导机制不通畅,利率和汇率完全市场化还需一定时日,股市更多体现的是一种“政策市”。因此若基于金融危机背景研究股市间的联动性,欧洲股市与美国股市等成熟资本市场更具有代表性,并且两者之间有较大的相似性,因而可能会更好地体现金融危机对股市联动性的影响,这对金融危机背景下中美股市联动性的研究也具有较大的借鉴意义。在方法层面上,尽管DCC-GARCH模型在波动率的联动性研究方面得到广泛应用,但动态相关系数仍然只是相关系数,并没有考虑股市间的实际作用系数的大小及其时变性。现有关于股市收益率的回归分析也没有考虑不同涨跌幅的影响所存在的差异,因而会使得回归结果存在一定偏差。鉴于此,本文运用变系数状态空间模型和分位数回归研究金融危机背景下欧美股市的联动性,通过将时间划分为金融危机前、次贷危机期间及欧债危机期间三个区间,探讨欧美股市间的影响机制及变系数的大小,以期形成对现有理论和实证研究的一个有益补充。

二、 数据与实证分析

1.数据的选择

鉴于英国、法国和德国是欧洲的核心国家,也是欧盟的重要成员国,本文选取欧洲股市中比较具有代表性的英国FTSE 100指数、法国CAC 40指数及德国DAX 30指数作为研究对象,美国股市则采用S&P 500指数。选用这四种指数的另一个重要原因是它们均是以市值加权的股价平均指数,而非简单平均的股价平均指数,所以具有一定的可比性。同时考虑到2006年春次贷危机开始显现,本文选取2006年1月1日—2011年12月31日时间段四大股指的收盘价格,并通过公式rt=100*log(pt/pt-1)来计算每个股票市场的日收益率,所有数据均来源于Wind资讯。

本文同时将样本数据以金融危机发生时点为标准划分为三个阶段:2006年1月1日—2007年7月31日为金融危机前时期,2007年8月1日—2009年10月31日为次贷危机时期[注]次贷危机开始时间的确定参照Bekaert、Ehrmann、Fratzscher和Mehl(2011) 的研究;2009年11月8日,惠誉将希腊信贷评级由A-下调至BBB+,前景展望为负面,标志着欧债危机的爆发,所以第二时期的截止时点为2009年10月31日。,2009年11月1日—2011年12月31日为欧债危机时期。考虑到各个股票市场节假日不同或突发情况导致不在同一交易日的情况,本文参照多数文献的做法,将交易日不重叠的交易数据删除,进而得到第一时期共300个交易日,第二时期共557个交易日,第三时期共532个交易日。表1为三个时期欧美股市收益率的相关系数,观察可知欧美股市间的联动性在金融危机期间显著增强,欧债危机期间S&P 500股指收益率与欧洲三大股指收益率之间的相关系数达到最大值。

表1 欧美股市收益率的相关系数

注: rsp 500代表美国S&P 500指数; rftse 100代表英国FTSE 100指数; rdax 30代表德国DAX 30指数; rcac 40代表法国CAC 40指数,下同。

2.单位根及协整检验

如果不事先考虑时间序列变量间的平稳性而进行回归分析,可能会导致“伪回归”,因此在进行变系数状态空间模型估计之前必须先进行单位根检验,本文采用ADF检验方法分析时间序列的平稳性,原假设是时间序列存在一个单位根,备择假设为不存在单位根。表1所示的单位根检验结果表明三个时期所有的股指收益率均为原序列平稳。在单位根检验的基础上本文通过Johansen协整检验分析欧美股市间的长期均衡关系,检验结果如表2所示。

表2 Johansen协整检验结果

本文基于SC和AIC准则确定Johansen协整的滞后阶数,并以Pantula原则来决定检验的模型是否有确定趋势项、是否有线性确定趋势项及是否有二次趋势项。Pantula原则表明检验结果最先接受零假设的模型,即最先确认无协整关系的模型被视为最适模型。Johansen协整检验结果显示,无论是在金融危机前时期,还是在次贷危机和欧债危机期间,欧美股市间均存在着长期的均衡关系。这说明欧美股市等成熟的发达资本市场,在经济全球化和金融全球化的背景下已经逐渐形成经济基础层面的联动性,尽管国际金融危机引发的传染效应会弱化经济基础层面的联动性,但却不可能完全抵消,因此欧美股市间会表现出长期的联动性。此外,技术广泛迅速地传播使欧美各国经济的相互依赖性逐步增强及国际经济协调机制日益强化,经济的全球化不断引发金融的全球化,欧美股市间的联动性迅速增强。

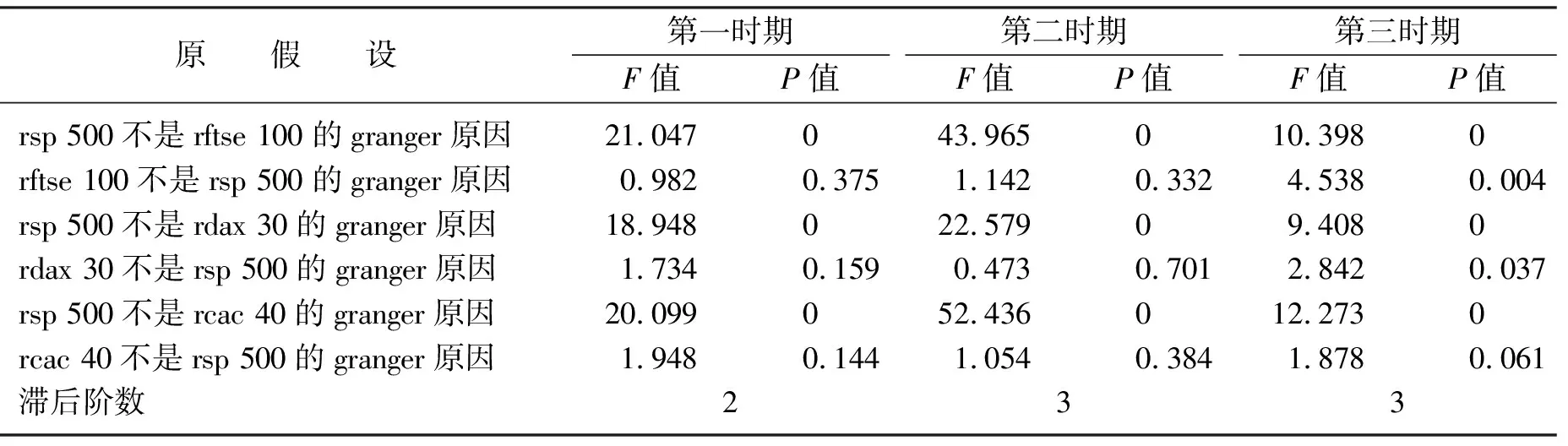

3.格兰杰因果检验

在协整分析验证欧美股市存在长期均衡关系的基础上,本文进一步通过Granger因果检验考察欧美股市间短期的价格引导关系。考虑到Granger因果检验对滞后阶数很敏感,本文根据AIC及SC最小准则确定最佳滞后阶数,并参考其他滞后阶数的检验结果。鉴于本研究主要反映美国股市与欧洲股市在金融危机背景下的联动性,本文重点验证S&P 500指数收益率分别与英国FTSE 100指数、法国CAC 40指数及德国DAX 30指数收益率之间的格兰杰因果关系,检验结果如表3所示。

表3 Granger因果检验结果

从表3可知,金融危机前时期美国S&P 500指数收益率是英国FTSE 100指数、法国CAC 40指数及德国DAX 30指数收益率的格兰杰原因,即美国股市对欧洲股市具有短期价格引导关系,但检验结果并没有提供欧股引导美股的经验证据。这一定程度上反映美国在发达资本市场中的“霸主地位”,经济基础层面的实力决定着资本市场的引导关系,欧股走势受美股走势的影响较大,这与Kasa(1992)[3]分析所发现的美国股市对日本、英国、德国以及加拿大股票市场起着引导作用是一致的。次贷危机并没有改变该格局,危机时期投资者的恐慌情绪通过市场传染效应从美国传递至欧洲,经济基础层面和市场传染层面共同决定美股对欧股的短期价格引导关系。本文开头所阐述的次贷危机时期美国S&P 500指数跌幅高达63%,同期英国FTSE 100指数下跌了3 000点,法国CAC 40指数和德国DAX 30指数同期分别下跌了2 400点和2 100点,可以一定程度上反映次贷危机时期美股对欧股的短期价格引导关系。此外,本文关于次贷危机时期的经验证据并没有支持Longin(1995)[8]的研究结论,即国际股票市场间的联动性在动荡时期将会迅速上升。但欧债危机期间美国S&P 500指数收益率与英国FTSE 100指数、法国CAC 40指数及德国DAX 30指数收益率互为格兰杰因果关系,欧美股市的联动性显著增强,这与Longin(1995)[8]的研究结论是一致的。可能的原因是,尽管在经济基本层面美股决定着对欧股的价格引导关系,但欧债危机作为2008年国际金融危机的延续,在市场传染层面对美股投资者起着巨大的引导作用,欧元的严重贬值使得恐慌情绪迅速由欧洲传递至美国,引致美股的大幅下跌。该研究结论与欧债危机期间美国S&P 500指数收益率和欧洲三大股指收益率之间的相关系数达到最大值是保持一致的。

4.状态空间模型

协整检验表明三个时期欧美股市间均存在长期的均衡关系,格兰杰因果检验则显示无论金融危机前时期还是次贷危机与欧债危机时期,美股对欧股均具有价格引导关系。那么短期而言美股走势对欧股走势的影响究竟有多大?若可精确估计该影响系数并阐明作用机制,这对投资者采取合理的投资决策、对监管当局制定正确的金融决策无疑具有非常重要的指导意义。然而考虑到金融危机前、次贷危机和欧债危机期间经济发展的形势、经济结构及政府政策可能已发生实质性变化,若仍然采用固定系数模型进行计量估计会使实证结果出现一定的偏误。因此本文采用变系数状态空间模型来定量估计美股对欧股影响的变系数及其趋势。

状态空间模型不但可以将不可观测的状态变量并入可观测模型并得到估计结果,而且还利用强有力的迭代算法——卡尔曼滤波法(Kalman Filter)来得到稳健的估计结果。在考虑卡尔曼滤波法的基础上,本文设定量测方程如下:

状态方程设定为:f=sv(-1),其中c(1)为截距系数,c(2)为方差系数,sv为状态变量,reuropet代表rftse 100t、rdax 30t及rcac 40t三个变量,进而得到三个状态空间模型,并设定初始状态空间值进而估计出变系数状态空间模型的参数,实证结果分别见图1。

图1 rsp 500分别对rftse 100、rdax 30、rcac 40的变系数估计结果

从图1a可以看出,rsp 500对rftse 100影响的变系数在金融危机前时期基本上处于一种频繁变动的状态,从2006年1月1日的0.75左右变动至2007年7月31日的0.6左右,次贷危机时期该变系数逐步下降至0.568左右,而欧债危机期间一直保持稳定,在0.568左右有极小幅的波动。从图1b可以看出,rsp 500对rdax 30影响的变系数从金融危机前时期的0.3左右频繁波动上升至次贷危机时期的0.8左右,而后逐步下降,欧债危机期间稳定在0.678左右并有极小幅的波动。从图1c可以看出,rsp 500对rcac 40影响的变系数由金融危机前初期的0.4左右,逐步波动上升至次贷危机时初期的0.8左右,之后开始下降至欧债危机时期的0.665左右并保持稳定状态。

可见,整体而言美股走势对欧股走势的影响较大,美股收益率对欧股收益率的作用系数在[0.3,0.8]区间波动,金融危机前时期的变系数波动较为剧烈,金融危机期间该变系数逐渐变小并趋于稳定。尽管欧债危机期间欧美股市间的相关系数达至最大值,并且欧美股市互为格兰杰原因,但美股收益率对欧股收益率影响的变系数却逐步缩小并趋于稳定。一个可能的原因是金融危机期间市场传染效应所引致的价格引导关系,可以一定程度上抵消经济基础层面所引致的价格引导关系,当两者力量方向相反时,会导致该作用系数变小而趋于稳定。而相比金融危机前时期,该系数趋于稳定也反映出金融危机时期“政策救市”的效果显现后,股市逐步趋于稳定的状态。

5.分位数回归

尽管状态空间模型可以较为精确地估算出短期内欧美股市间的变系数,但是并没有考虑股市收益率间不同涨跌幅影响所存在的差异性。较之非金融危机时期,金融危机时期的极端条件会导致收益率之间的影响系数存在明显区别,有可能导致收益率序列存在异方差性和极端值。分位数模型则非常适合具有异方差性的模型,分位数回归也不要求很强的分布假定,在扰动项非正态分布的情形下,分位数回归可能比最小二乘估计量更有效。分位数回归通过使加权误差绝对值之和最小而得到参数的估计,因此估计量不容易受到异常值的影响,从而估计更稳健。鉴于此,本文在状态空间模型估计的基础上使用分位数回归进一步验证欧股收益率受到美股收益率影响的差异性。通过设定0.1~0.9共9个特定分位数,得到本文的估计结果,见图2。

图2中纵轴显示出分位数回归系数的大小,上下两条曲线代表95%的置信区间。从图2可知,所有的系数均在1%的水平下显著,并且回归系数的波动区间为[0.6,0.8],这与变系数状态空间模型的估计结果基本保持一致。图2中显示,美国S&P 500指数收益率对英国FTSE 100指数、法国CAC 40指数及德国DAX 30指数收益率的影响存在显著的差异性。然而金融危机时期的影响系数并没有预期中变大的趋势,反而有弱化的趋势。可能的原因在于,尽管金融危机时期美股的大涨或大跌等极端条件会造成欧股收益率受美股收益率影响较大,但“政策救市”的效果也会逐步抵消其传染效应,反而使得作用系数变小,状态空间模型的估计结果似乎也能提供较好的佐证。即使如此,依然不能忽略金融危机条件下的极端值和异方差性,否则估计结果会存在较大的偏误。

图2 rsp 500分别对rftse100、rdax 30、rcac 40的分位数估计结果

三、 结论与政策建议

本文基于金融危机的背景研究欧美股市间的联动性,通过选取欧美股市中比较具有代表性的英国FTSE 100指数、法国CAC 40指数、德国DAX 30指数及美国S&P 500指数作为研究对象,并将2006年1月1日—2011年12月31日的时间区间划分为金融危机前时期、次贷危机时期及欧债危机时期,同时综合运用Johansen协整检验、Granger因果检验、状态空间模型卡尔曼滤波法及分位数回归进行实证检验。研究结果表明,无论是在金融危机前时期,还是在次贷危机和欧债危机期间,欧美股市间均存在着长期的均衡关系。金融危机前时期美国股市对欧洲股市具有短期价格引导关系,但欧洲股市对美国股市却不具有短期价格引导关系。次贷危机期间经济基础层面和市场传染层面的因素共同决定着美股对欧股的短期价格引导关系,欧债危机期间欧美股市互为格兰杰因果关系,欧美股市的联动性显著增强。状态空间模型估计结果表明,短期而言美股走势对欧股走势的影响较大,美股收益率对欧股收益率的作用系数在[0.3,0.8]区间波动,金融危机前时期的变系数波动较为剧烈,金融危机期间该变系数逐渐变小并趋于稳定。分位数回归结果表明欧股收益率受美股收益率的影响存在较大差异,但并没有客观依据表明金融危机期间该影响系数会变大。

金融危机背景下欧美股市的联动性不断强化,因此如何控制金融危机给投资者和国家金融安全带来的风险已成为国际性话题。根据研究结论,本文不难得出相应的政策建议:其一,对投资者而言,投资应充分考虑股市间特别是成熟资本市场之间的强联动性,有效地通过经济基础层面和市场传染层面的因素分析股市间的长期均衡关系和短期价格引导关系,不断强化风险意识,合理而及时地化解金融危机期间的投资风险。作为国内投资者和投资机构,通过国际投资的手段以分散国内投资风险的投资策略需要更加谨慎。其二,考虑到对外开放程度的迅速提高使得欧美等发达资本市场的波动会通过市场传染效应传递至我国,进而对我国金融安全产生不利影响,因此金融监管部门在制定市场规则的过程中,要关注市场间特别是与欧美发达资本市场间的联动性和信息传导特征,不断提高监管效率及降低系统风险。此外,我国政府更要重视在金融危机期间因风险传染所引发的“政策的外部效应”,不断加强跨区域协调和合作,从而缩小金融危机对我国股市的负面影响。

参考文献:

[ 1 ] Hamao Y, Masulis R, Victor N. Correlations in Prices Changes and Volatility Across International Stock Markets[J]. Journal of Financial Studies,1990,3:281-307.

[ 2 ] Jeon B, Chiang T. A System of Stock Prices in World Stock Exchange: Common Stochastic Trends for 1975—1990[J]. Journal of Economics and Business, 1991,43:329-338.

[ 3 ] Kasa K. Common Stochastic Trends in International Stock Markets[J]. Journal of Monetary Economics,1992,29:95-124.

[ 4 ] Engsted T, Tanggaard C. The Co-movement of US and UK Stock Markets[J]. European Financial Management, 2004,10:593-607.

[ 5 ] 韩非,肖辉. 中美股市间的联动性分析[J]. 金融研究, 2005(11):117-129.

[ 6 ] 陈漓高,吴鹏飞,刘宁. 国际证券市场联动程度的实证分析[J]. 数量经济与技术经济研究, 2006(11):124-132.

[ 7 ] 张兵,范致镇,李心丹. 中美股票市场的联动性分析[J]. 经济研究, 2010(11):141-151.

[ 8 ] Longin F, Solnik B. Is the Correlation in International Equity Returns Constant 1960—1990[J]. Journal of International Money and Finance, 1995,14:3-26.

[ 9 ] Forbes K, Rigobon R. No Contagion, Only Interdependence: Measuring Stock Market Co-movements[J]. Journal of Finance, 2002,57:2223-2261.

[10] Connolly R A, Stivers C, Sun L. Commonality in the Time-variation of Stock-stock and Stock-bond Return Comovements [J]. Journal of Financial Markets, 2007,10:192-218.

[11] 蔡义杰,周雨,田李丹. 次贷危机下美国和全球股市之联动[J]. 国际金融研究, 2009(9):34-42.

[12] 侯玉琳,胡秋灵. 全球政府债券市场的联动性研究——基于欧债危机背景下的实证分析[J]. 上海金融, 2012(8):93-97.

[13] 杨雪莱,张宏志. 金融危机、宏观经济因素与中美股市联动[J]. 世界经济研究, 2012(8):17-21.