基于因子分析的房地产上市公司财务绩效评价研究

2013-09-19□

□

(南华大学经济管理学院 湖南衡阳421001)

房地产产业在我国国民经济中占有十分重要的地位并发挥重要的作用。研究房地产上市公司的财务绩效评价,可以更准确衡量经营者的经营业绩,并从绩效评价结果中找出企业存在的问题,以保障房地产产业健康稳定的发展。本文利用SPSS分析软件对收集到的我国房地产上市公司的财务数据进行分析,使用多元统计分析中的因子分析,用较少综合指标代替原有指标,可更清晰地看到房地产上市公司的各主因子的实际得分,并针对其薄弱环节进行改进。

一、因子分析模型的建立以及财务指标的选取

(一)因子分析模型的构建

因子分析方法的主要原理是从研究变量内部相关的依赖关系出发,把一些存在强相关的变量归结为少数几个综合因子,即将相关性比较强的几个变量归为一类,用较少的几个具有实际意义的因子去反映元数据的大部分信息。模型具体描述如下:

假设观测系统有k个评价指标,m个观测单位,因子分析的数学模型就是把m个观测单位分别表示为m个公共因子和一个特殊因子的线性加权和,即

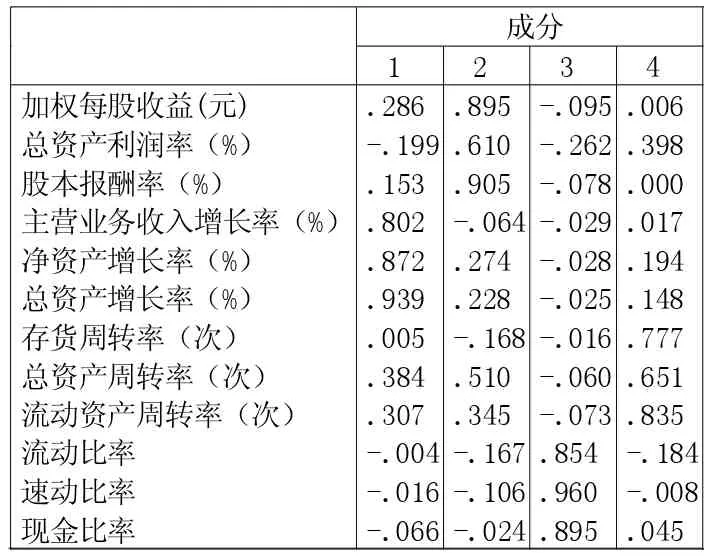

式中,m 本文基于评价指标选择的全面性、准确性以及数据可获取性原则,在阅读大量文献的基础上,借鉴了前人研究成果,根据因子分析模型的相关数据需要,结合房地产上市公司的特点,为了完整全面反映房地产上市公司的财务状况,从盈利能力、偿债能力、成长能力和营运能力四个方面选取了12个财务指标,建立财务绩效评价体系。 选择的指标如下:加权每股收益(X1)、总资产利润率(X2)、股本报酬率(X3)、主营业务收入增长率(X4)、总资产增长率(X5)、存货周转率(X6)、总资产周转率(X7)、流动资产周转率(X8)、流动比率(X9)、速动比率(X10)、现金比率(X11)、净资产增长率(X12)。 本文所搜集的财务数据主要来源于沪深两市证券交易所网站、新浪财经网站、同花顺数据处理软件等。根据上交所和深交所的统计数据截止到2011年末,沪深A股上市的房地产公司共有134家,本文以这134家房地产上市公司的2011年年报中所披露的财务指标数据作为样本数据,为了保证数据样本的精确性与有效性,消除异常样本对研究结果的影响,剔除了以下情况:房地产业收入占主营业务收入不足50%;财务指标数据不完整的;财务指标表现异常的ST类型房地产上市公司,最终得到符合条件的房地产上市公司样本共74家。 将原始数据导入SPSS16.0,首先对样本进行KMO测度及巴特利检验来验证指标相关性,判断样本数据是否适合做因子分析,分析结果显示KMO值为0.661,由此,我们由统计学知识可以看出,房地产上市公司的财务数据适合做主成分分析。巴特利球体检验的值为859.598,自由度为66,检验的P值为0.000,小于1%,认为变量间相关性较高,适合做因子分析。 对于房地产上市公司的财务数据的因子分析我们采用主成分分析法,来计算各个因子的特征值、方差贡献率和累计方差贡献率。本文按因子特征值大于1,且累计方差达到80%以上的原则提取了4个公共因子,这4个公共因子包含了12个原始变量的大部分信息,因此可以用这个4个公共因子来评价房地产上市公司的财务绩效水平,具体如下页表1。 本文用Varimax方法对因子载荷矩阵进行正交旋转,使得各旋转后的因子载荷明显向两极分化,可以更好地解释公共因子的意义,旋转后的因子载荷矩阵如表2。 表2 从表2中可以看出:第一公共因子在主营业务收入增长率、总资产增长率和净资产增长率上有较高载荷,而这三个指标从不同侧面代表了房地产上市公司的发展成长能力,所以称为成长因子。第二公共因子在加权每股收益、总资产报酬率和股本报酬率上有较高载荷,而这三个指标反映的是房地产上市公司的盈利能力,所以称之为盈利因子。第三公共因子在流动比率、速动比率和现金比率上有较高载荷,这三个指标反映的是房地产上市公司的偿债能力,所以称之为偿债因子。第四公共因子在存货周转率、总资产周转率和流动资产周转率上有较高载荷,这三个指标反映的是房地产上市公司的营运能力,所以称之为营运因子。 表3 根据SPSS输出的因子得分系数矩阵结果如表 3,将表中成分得分带入因子得分函数: 由公式(2)和表 3,我们可以得出房地产上市公司单个因子的得分。 财务绩效综合得分评价模型为: 其中dj表示第j个公共因子的权重,即第j个公共因子的方差贡献率占4个公共因子的累计方差贡献率的比重。根据表3,可以计算出4个公共因子的权重依次为:成长能力为0.2739,盈利能力为0.2598,偿债能力为0.2606,营运能力为0.2026。 根据公式(3),利用 Excel计算出样本公司的财务绩效综合得分表4所示。 从上表可以看出,我国房地产上市公司成长能力水平较高的有招商地产、华夏幸福和首开股份。盈利水平能力较高的有华夏幸福、北京城建和广宇发展。偿债水平较高的有深长城、银亿股份和亿城股份。营运能力较高的有丰华股份、保利地产和宋都股份。综合财务绩效水平处于0.4以上的有12家,但是除了华夏幸福的各个综合指标都达到了行业内一个较高水平外,其余上市公司四项指标差异化比较大,比如深长城的偿债能力行业内排名领先,盈利能力就比较靠后,可见我国房地产上市公司企业内部的发展不平衡,即便综合财务绩效比较好的公司也有其欠缺的地方,有很大的发展和完善空间。 表4 分析各公共因子权重可以看出,房地产上市公司的成长能力和偿债能力在综合财务绩效中占的权重比较高。可见近几年来国家不断出台的一些宏观调控政策,比如“限购令”、“限贷令”以及加强对开发商贷款的管制等,对我国房地产上市公司的综合财务绩效影响比较大。 综合绩效得分处于前12名的除了深物业和万科,其余10家全部是国有企业,具体分析不难发现其大多数都参与了国家的新农村、新城镇及政府用地的规划与开发,而民营企业则较少参与。其中处于第一的华夏幸福的成长能力水平和盈利能力水平在房地产业都处于领先地位,主要是华夏幸福与政府签订园区整体的排他性协议,参与了政府多项工程建设,使得其收益率以及各项财务指标的增长率都大幅提高。其次华夏幸福期间进行大量股权融资,使其偿债水平能力处于房地产业的非领先水平,但是其总体财务状况良好。 针对房地产业前期投入成本比较大,回收周期比较长以及普遍存在着自有资金比较少的情况,我国房地产公司应借鉴华夏幸福的成功经验,向股权融资模式转移。 综合以上分析,我国房地产上市公司处于中等水平的占大多数,都有很大的发展空间。借助财务绩效评价体系可以认清企业的优势和劣势,使企业进一步优化其资本结构,加强财务管理,以适应国家的宏观调控,规避财务风险。(二)财务指标的选取

二、因子分析模型在房地产上市公司财务绩效评价中的实际应用

(一)研究样本的选择

(二)指标间相关性分析

(三)数据的处理

(四)公共因子的命名解释

(五)房地产上市公司的公共因子得分

三、我国房地产上市公司财务绩效实证研究结果与分析