基于累积前景理论的汽车保险消费者选择行为的实证分析

2013-08-13韩孟波

□韩孟波

(北京第二外国语学院,北京100024)

1 前言

随着我国社会经济发展水平的不断提高和社会主义市场经济体制的完善,人民对保险的认识进一步提高,保险需求日益增加,此外,加上机动车的消费需求不断扩大,我国车辆保险的需求也在迅速增大。2006年7月1日,由国务院出台的《机动车交通事故责任强制保险条例》正式施行,作为人们财产保险的重要组成部分,机动车辆保险在保险市场中的地位日益突出,其保费收入已占财产保险业务总保费的60%以上。这就说明机动车辆保险经营状况的好与坏,将直接影响着保险市场的健康发展和保险公司的商业利润。基于以上原因,车险越来越受到保险监管部门和保险公司的重视。鉴于机动车辆保险在人们财产保险中的重要性,社会公众对于不同保险公司车险业务的接受程度,也反映了人们对不同保险公司整个财产保险的接受程度和满意程度。

2 累积前景理论概述

决策就是在几个可能的选择中选择较好或者较满意的一个。若其中至少有一个选择的一种结果是可能发生的而不是确定的,那么这种决策称为风险决策。通过一系列实验,Kahneman和Tversky发现人们的许多决策行为违反了期望效用理论。因此,提出了前景理论(prospect theory,简写PT),后来,通过不断的实验发展成累积前景理论(cumulative prospect theory,简写 CPT)。

CPT理论是Tversky和Kahneman在PT理论的基础上,把决策行为从风险状态转化到不确定状态所提出的不确定性决策理论。这种理论描述了在不确定状态下决策过程可以分为评估、设定和决策三个阶段,并以此重新构造概率和可能结果间的函数关系,对前景价值函数的整体加以改进,这样既符合CPT理论提出的概率累积权重,又与不确定决策所描述的过程相一致。累计前景理论能更准确地反映决策者面对收益时厌恶风险,低估概率较大的事件;面对损失时偏好风险,高估小概率事件的心理特征。

在累计前景理论中,Kahneman和Tversky利用两个函数来描述个人的选择行为:价值函数和决策权重函数,前景价值是价值函数和决策权重函数共同决定的,即:

其中:V——前景价值;

v(xi)——价值函数,是决策者主观感受形成的价值;

w(pi)——决策权重函数,是概率评价性的单调增函数。

3 基于“累积前景理论”的消费者选择保险套餐的行为分析

在前景理论中,决策者会根据参考点来衡量决策的收益和损失来进行决策。在参考点的选择上,人们更注重预期与结果之间的差距而不是其结果本身。因此,参考点的选择好坏会直接影响到决策的结果。

3.1 问题描述

保险公司针对目标市场的不同推出K种套餐,基于对消费者有限理性的基本假设,利用累积前景理论对消费者选择套餐的行为进行预测。其中:

C0——参照点;

ρ——概率,0 <ρ<1;K——套餐集合,n∈K。

3.2 设定参照点

在应用累积前景理论的过程中,参照点是衡量消费者是收益还是损失的重要标准,所以参照点的选择非常的重要。消费者在对套餐选择之前会对每一种套餐有一个消费预期,本文将选取消费者对所有套餐的期望消费金额的最小值作为参照点。

其中:μn——消费者每种套餐的实际消费金额的均值;

σn——消费者每种套餐的实际消费金额的标准差。

将(4)式代入到(2)式中就可以得到参照点C0。

3.3 价值函数

因为消费者每年汽车保险套餐的消费实际金额是随机变化的,他们无法预先获知每年的实际消费金额,只能主观估计得出每年的消费金额。将这个估计的消费金额与前面设定的参照点进行比较,进而权衡消费者的得失。当主观估计的金额Cg大于等于参照点C0的金额时,则认为是“损失”;当主观估计的金额Cg小于等于参照点C0的金额是,则认为是“收益”。

其中,选择套餐的价值函数如下式所示:

其中:Cg——消费者每年的主观估计消费金额;

α(β)——为收益(损失)区间价值函数的凹凸程度,当α、β<1时,函数敏感性逐渐减小;

λ系数——为损失比收益区域更陡的特征,λ>1为损失厌恶。

按照Tversky和Kahneman的标定,通常情况下取α=β=0.88,λ=2.25。

3.4 决策权重函数

根据Tversky和Kahneman(1982)对决策权重函数提出的形式,决策权重函数与参数取值如下所示:

收益情况下:

损失情况下:

其中:p1=某一种套餐每年实际消费小于参照点的消费者样本数/购买这一种套餐的消费者样本总数 (9)

3.5 价值函数

利用上面的式子可以得到每一种套餐的累积前景价值,根据得到的累积前景价值选择其值最大的为最满意的套餐。

4 实证分析

本文拟选取某市的中国平安财产保险股份有限公司(下面简称“平安”)与中国人民财产保险股份有限公司(下面简称“人险”)两个车险经营绩效较好的两个公司,根据该市使用这两家公司的人群的历史实际消费数据可知,购买平安保险的消费者的实际消费金额服从正态分布:~N(4164,19552);购买人险的消费者的实际消费金额服从正态分布:~N(4235,20552)。

根据式子(2)、(3)、(4)可以得出ρ取不同值时的参照点的取值。然后,根据式子(8)和(9)可以得到分别选择平安和人保时的收益和损失概率,如表1所示。

表1 ρ取不同值时对应的参照点的值及两家公司收益和损失的概率

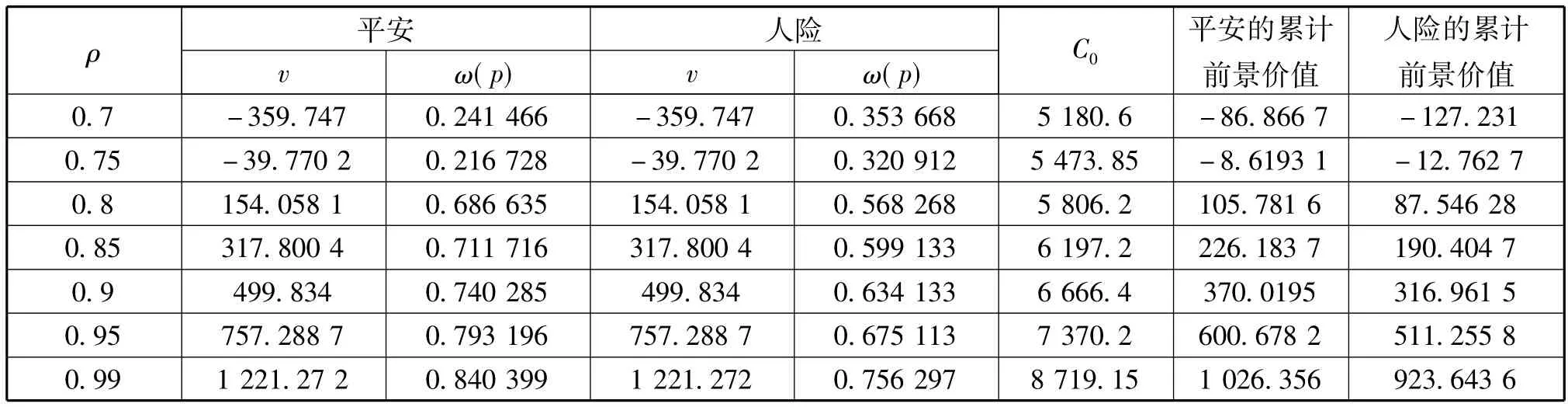

当Cg=5 500时,根据式子(5)和(6)以及参照点的取值,可以得出不同ρ值下的价值v(ΔC);根据式子(7)和(8)可以得到两个公司在不同ρ值下的决策权重ω(p)。根据式子(11)及v(ΔC)和ω(p)的值,计算出两个公司的累积前景价值。如表2所示。

表2 cg=5 500时两公司价值函数及权重函数的值及累积前景价值

由表2可以看出:对于两个车辆保险公司,无论ρ取何值,平安的累计前景价值均高于人险的累计前景价值,也就是基于人是有限理性的假设条件下,利用累计前景理论进行选择的结果是选择平安。

这与实际情况也是基本一致的,在受调查的438位消费者中,369位消费者选择平安保险,69个消费者选择人险,因此说明所提出方法的有效性。

5 结论

车辆保险处于不断的变动状态,因此,具有很高的风险性。虽然保险消费者的数量在迅速增大,但其投保目的和动机却大不相同,加上每个人之间的消费特点不尽相同。因此,准确的分析人们的保险消费行为,认识车辆保险市场的各个风险因素,科学的制定车辆保险产品的种类和价格,有效地掌控财产险公司的核保系统,对把握人们保险消费的有效需求,积极开展保险营销活动以及保险公司制定正确的政策策略具有非常重要的参考价值。

[1]周延礼.机动车辆保险理论与实务[M].北京:中国金融出版社,2001.

[2]陈 欣.财产和责任保险[M].北京:中国人民大学出版社,2002.

[3]中国保监会考察团.美国和加拿大保险业介绍及其借鉴[J].保险研究,2004(1).

[4]Zou Wei GHAFOURI- Shiraz H.Codes for spectral-amplitude-coding optical CDMA systems[J].IEEE,J Light wave Technol,2002,20(8):1284 -1290.

[5]Kahneman D,Tversky A.Prospect theory:An analysis of decisions under risk [J].Econometrica,1979(47):263-291.

[6]Tversky A,Kahneman D.Advances in Prospect theory:Cumulative Representation of Uncertainty [J].Journal of Risk and Uncertainty,1992(5):297 -323.