会计收益和市场收益的相互引导和误差修正

2013-08-13赵莹孙迪

赵莹 孙迪

(北京航空航天大学经济管理学院 北京 100191)

一、引言

有效市场假说认为,金融产品的市场价格能“正确地反映”投资者的集体知识和信息处理能力。但是,一些研究也证实,投资者的行为偏差造成他们对信息反应的延迟或过度反应,市场并不那么有效。会计信息之所以受政府的管制,与市场的失效有关。会计管制的结果主要体现在报告的资产和收益更加稳健可靠,但是代价是会计信息及时性的缺失和其与市场价格相关性(如果市场价格能够代表价值的话)的缺失。所以,会计信息接受管制和不接受管制都有问题。解开此问题的关键是,会计信息在接受管制后,其对信息的反应是否就真的不如市场及时、不如市场准确?会计学者们常常借助市场有效理论,通过观察会计信息的市场反应来评价会计信息的质量和新会计政策的效果;但是如果市场并不如会计信息本身那么有效,这种做法就会放大市场的动荡,增加发生金融危机的风险。

本文基于对会计信息效率和市场价格效率的以上思考,通过观察会计收益与市场收益两个时间序列的发展趋势、格兰杰因果关系和短期非均衡误差修正关系,发现会计收益和市场收益存在双向引导;而且,市场对会计收益信息的反应和消化,不如会计收益对市场收益的反应和消化及时;会计收益比市场收益更多地被作为价值的基准,因而更加准确。

本文的结论,对那些企图仅通过观察会计信息的市场反应来评价会计信息的质量和会计政策的效果的做法是一种警示。

二、文献综述

20世纪60年代以来,Fama(1965)提出的有效市场假说一直占据着学术主流地位。当资产价格能够充分地反映所有相关信息时,资本市场相对于这个信息集是有效的。有效市场分为弱有效、半强有效和强有效三种。弱有效要求资产价格能迅速反映所有的历史价格信息;半强有效要求价格能反映所有公开的信息,新的、正确信息一旦为公众所知,价格将迅速调整;强有效指一切能影响资产价格的信息都被迅速反映在价格之中。西方的研究一般都支持弱有效和半强式有效(如 Fama,1970;Ball和 Brown,1968;Beaver,1968)。对我国A股市场的弱有效检验趋于以下观点:1993年之前没有达到弱有效,1993年之后则达到了弱有效(如俞乔,1994;宋颂兴和金伟根,1995;陈小悦、陈晓、顾斌,1997;马向前、任若恩,2002)。一些学者的研究也支持中国A股市场半强式有效(如吴世农,1997;赵宇龙,1998;陈晓、陈小悦、刘钊,1999)。有效证券市场导致人们把财务报告的有用性等同于信息含量(即价格反应)(Scott,2012)。

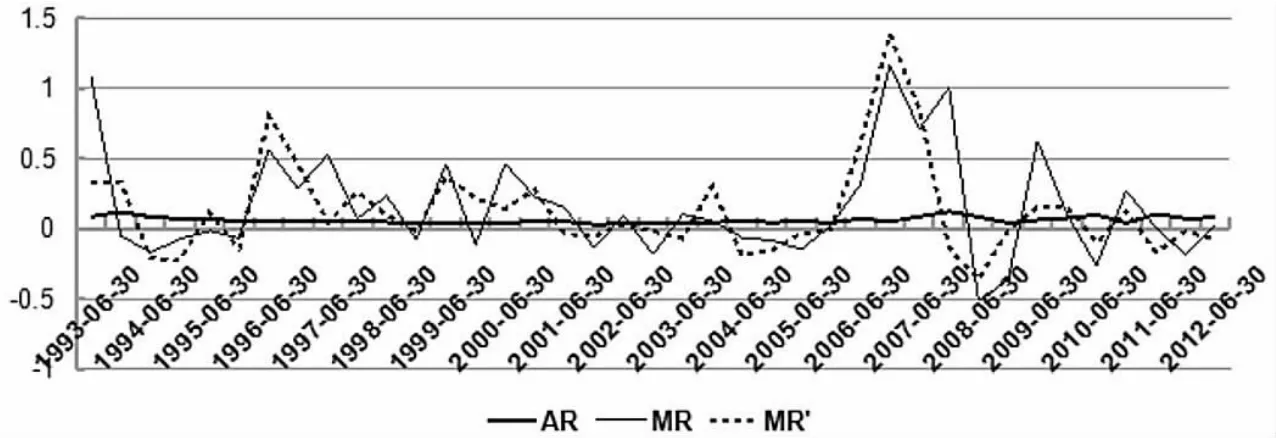

图1 会计收益率和市场收益率序列趋势图

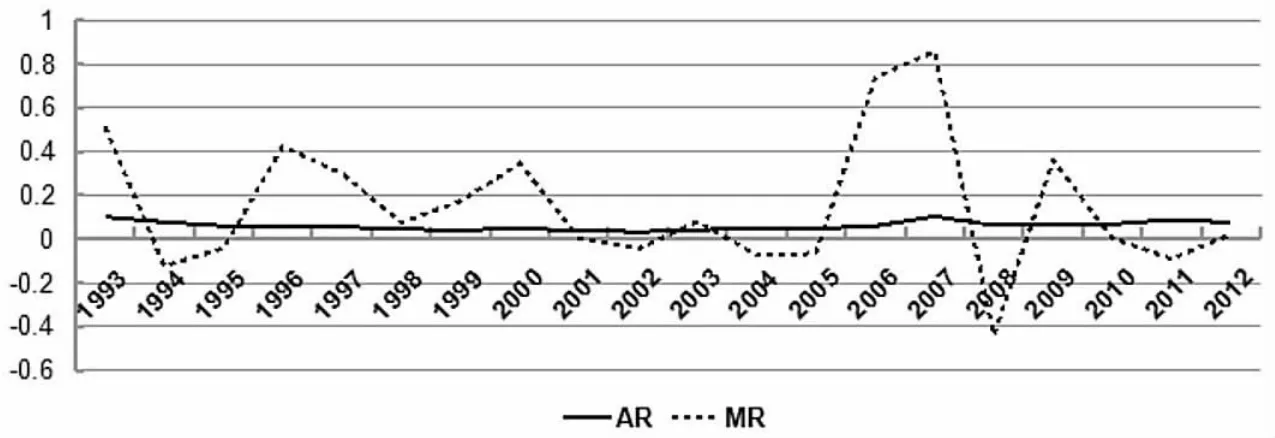

图2 一年期平均AR和平均MR的动态关系

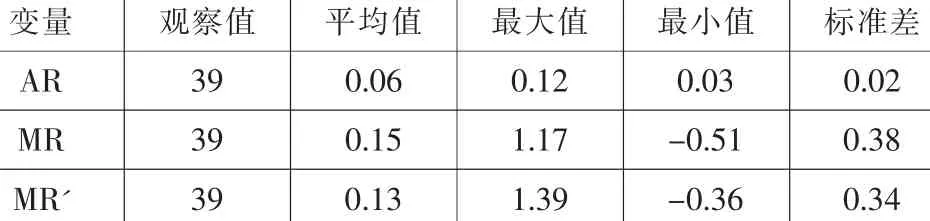

表1 AR和MR时间序列的统计特征

至于会计信息,早期的学者们就发现,会计信息相比市场价格,其反应更不及时。如ball和brown(1968)发现,市场差不多在一年前就开始预测盈利是好消息还是坏消息,领先会计盈利好几期。会计盈利与市场回报的同期相关性很弱,而过去的市场回报在解释当期盈利时却很有用(Beaver,Lambert and Ryan(1987);Collins and Kothari 1989)。但是以后,一些文献在一个更长的时期内讨论了会计盈余与股价相关性。比如,Easton,Harris and Ohlson(1992)将窗口扩大到10年,发现市场收益和会计收益的相关关系增强;Warfield and Wild(1992)发现市场收益和年报盈利的相关程度,是季报的10倍以上。这些证据提示会计信息也许会领先好多期影响市场价格。

迄今为止,鲜有研究在一个相对长的时间范围内,同时比较市场价格与会计信息的效率问题。本文将通过对两者的领先滞后关系(即格兰杰因果关系)以及短期非均衡误差修正关系的研究,比较两者的效率问题。

三、会计收益和市场收益时间序列的描述性统计

下面我们首先观察会计收益和市场收益两个时间序列的发展变化趋势。

为反映整个市场的一般状况,本文采用上海A股市场的平均净资产收益率和平均市场回报率分别作为会计收益和市场收益的替代。会计收益通过选取国泰安数据库中上海A股所有上市公司1993—2012年的半年报净利润总额和净资产总额数据,将净利润总额除以同期平均净资产总额(期初、期末净资产总额的简单平均),得到沪市A股1993年1月—2012年6月的净资产收益率ARt得到。市场收益通过选择1993年1月—2012年6月国泰安数据库中上海A股全体上市公司的月末总市值和总市值增加值,将总市值增加值除以同期平均市场总市值(期初、期末总市值的简单平均),得到整个市场的月平均市场回报率Rm,再以每年1—6月、7—12月各6个月为单位,按照公式∏(l+Rm)-l计算得到半年度的市场收益率MRt。这样分别获得19.5年间共39期会计收益和市场收益数据。考虑到会计信息披露的滞后性,本文以每年3月和9月结束的6个月为单位,按照以上公式计算得到经会计公告日期调整后的市场收益率MR't。

会计收益AR和市场收益MR、MR'三个序列的趋势,如图1所示。由图1可以看出,总体来讲,会计收益率序列AR比较平稳,市场收益率序列MR、MR'围绕会计收益AR有大幅波动,2005年以后,波动的幅度更加大了。

会计收益率AR与市场回报率MR、MR'的描述统计结果如表1所示。由表1可知,无论是会计收益AR还是市场收益MR、MR',均值都为正数(分别是 0.06、0.15 和 0.13),市场收益率MR和MR'是会计收益率AR的2倍多。观察到市场收益相对于会计收益有较大的最大值(会计收益AR为0.12、市场收益MR为1.17、MR'为1.39),均值的巨大差异主要源自市场收益的向上极端值。此外,会计收益率AR的标准差比市场回报率MR和MR'的标准差要小很多,分别是0.02和0.38(0.34),说明会计收益的波动很小,而市场收益率的波动很大。

表2 AR和MR的格兰杰因果关系检验

为了更加明显地观察两者之间的关系,本文以会计收益率AR和未经公告日时间调整的市场收益率MR为例,以一年期为单位对年内各期的收益进行简单平均,平均后的会计收益AR和市场收益MR的动态趋势如图2所示。由图2可知,市场收益率MR从1995年开始,围绕会计收益AR波动明显,且经历了类似“M”、“W”和“M”型的三个阶段的变化;而且,这三个阶段的转换周期,基本以5年为一个周期。这种波动特性,与我国五年一周期的国民经济计划周期一致,说明市场收益率的变化与国民经济五年计划有紧密关系。

2.1 巨噬细胞中CAV-1与Toll样受体(Toll-like receptor,TLR)4结合抑制炎症信号通路 TLRs是在固有免疫中发挥作用的经典蛋白家族,其与下游配体结合,引发级联反应导致细胞因子的产生,从而引起适应性免疫的活化,是连接固有免疫和适应性免疫的重要桥梁。Jiao等[9]和Lim等[10]通过研究证实CAV-1与TLRs结合,如TLR4和TLR5[7],其中TLR4受体在许多炎症紊乱中起重要作用。动物模型和临床研究表明由TLR4引发的炎症反应与糖尿病及其并发症的病理生理学改变相关[11-12]。

通过以上描述性的分析,我们初步可以得到以下结论:会计收益和市场收益存在长期的共同趋势;市场收益围绕会计收益大幅波动并存在周期性;会计收益比较平稳和偏于保守,不存在周期性变化。

四、会计收益和市场收益的格兰杰因果关系检验

以下我们将检验会计收益和市场收益长期均衡关系的显著性以及它们的短期非均衡关系(领先滞后关系)。

我们首先检验AR和MR两个序列各自的单整性。结果AR不含截距项时ADF检验统计值为-0.64(P值0.434),没有拒绝非平稳,在引入截距项后没有拒绝平稳,ADF检验统计值-3.71(P值0.008);MR则无论是否带截距项或趋势项都没有拒绝非平稳,其中带截距项时ADF检验统计值-5.69(P值0.000)。说明两者都是0阶单整序列,直接回归不存在伪回归问题。

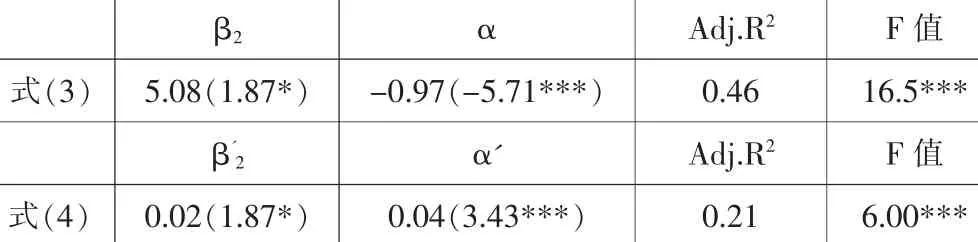

表3 误差修正模型(3)和(4)的检验结果

我们因此对它们进行同期相关性(长期均衡关系)检验。结果Pearson相关系数0.013(-0.20),显著性水平94.2%(20%),Spearman的 rho相关系数0.098(-0.22),显著性水平57%(20%),说明AR和MR不存在同期的相关关系,也即两者没有处在长期均衡点上。

我们进一步对它们进行格兰杰因果关系检验,以确定它们是否存在领先和滞后关系,也即是否存在短期的或非均衡的关系。由于格兰杰因果关系检验对滞后期的长度敏感(李子奈,2005),我们共进行了10个滞后期的测试。结果如表2所示。

由表2可知,第一,MR和AR具有双向的格兰杰因果关系,即它们相互影响。市场收益MR从滞后1期到滞后9期都没有拒绝不是会计收益的格兰杰原因;会计收益AR从滞后4期到滞后10期,都没有拒绝不是会计收益的格兰杰原因。

第二,从领先开始的时间看,市场收益MR从4.5年(滞后9期)前开始领先会计收益AR;而会计收益AR领先市场收益MR更早些,5年(滞后10期)前,领先就已经开始了。说明市场消化过往的会计信息,比会计消化过往的市场信息,至少要多花半年(1期)的时间。

第三,从1期到滞后3期,市场收益MR一直都拒绝不是会计收益AR的格兰杰原因,而会计收益AR在此滞后期间却都接受了不是市场收益MR的格兰杰原因。可能的原因可以从两方面分析:会计收益发布新信息的速度太慢,以至领先1.5年(3期)的会计收益都不包含市场所认同的新信息;市场对会计收益包含的新信息的反应速度,不如会计收益反应市场收益新信息的速度,以至需要滞后1.5年后才开始显著反应。

综合三项结果,我们认为:市场收益和会计收益存在双向的引导关系;市场接受和消化会计新信息的速度,不如会计收益接受和消化市场新信息的速度。

五、会计收益和市场收益的短期非均衡修正

以下我们将进一步利用误差修正模型,比较它们的长期非均衡误差对会计收益和市场收益进行的修正。首先,假设会计收益AR和市场收益MR存在以下一阶自回归分布滞后关系:

根据Sargen(1964)提出的误差纠正概念,如果一个内生变量如MRt可以表示为外生变量如ARt的分布滞后函数,它们之间的误差项也将出现在模型中。即式(1)、式(2)又可分别写成如式(3)、式(4)的误差纠正模型:

如果长期平衡关系是MR*=k0+k1AR*,则长期误差修正项ecmt-1=MRt-k0-k1ARt,反映了MRt关于ARt在t时点的短期偏离。k1度量了MRt与ARt的长期均衡关系。α=β1-l,是误差修正项 ecmt-1的系数;k0=β0/(1-β1),k1=(β2+β3)(1-β1)。由于式(1)中<1,所以误差纠正系数 α=(β1-1)<0,表示在 t期MRt-1关于 k0+k1ARt-1之间的偏差的调整程度。式(1)、式(2)分别与式(3)、式(4)等价。误差纠正模型充分利用了变量的水平值、差分以及两者结合所提供的信息。短期看,被解释变量的变动是由较稳定的长期趋势和短期波动所决定的,使人们更清楚地了解变量对前期非均衡的偏离程度和纠正程度。

利用 Engle和 Granger(1987)两步法,误差修正模型(3)和(4)的其估计结果如表3所示。

从表3可以看到,两个模型式都通过了检验。会计收益变化ΔARt对市场收益率变化ΔMRt的解释式(3)的估计,调整后R2达到了46%,大大超过市场收益率变化ΔMRt对会计收益率变化ΔARt解释式(4)的估计,后者的调整后R2为21%,不到前者的一半。

式(3)和式(4)中,前期误差修正项ecmt-1的系数α和α'都十分显著,都是1%水平;但是,前期误差修正项ecmt-1对市场收益率ΔMRt的调整系数α的绝对值较大,α为-0.97(t值-5.71),对会计收益变化ΔARt的调整系数α'则仅为0.04(t值3.43)。所以,会计收益和市场收益的前期非均衡,对市场收益的修正程度大大超过了对会计收益的修正程度,约是后者的24倍。此外,前期非均衡误差项ecmt-1,还吸收了绝大部分引起彼此变化的信息,因为ΔARt和ΔMRt对对方的影响系数β2和,都只在10%的水平显著。

总结表3的估计结果,说明会计收益在其与市场收益的均衡中,更多地将市场收益拉回到了两者的均衡状态,即更多地被作为价值的标杆,隐含会计收益的变化比市场收益的变化更加精确。

六、结论

无论是市场收益还是受管制的会计收益,长期而言最终都会到达真实的价值水平,问题是谁到达得更快、更准确。本文通过对会计收益序列与市场收益序列领先滞后关系(格兰杰因果关系)以及它们之间的短期非均衡误差修正关系的考察,发现长期中会计收益和市场收益彼此相互引导,而市场对会计收益的吸收反应不如会计对市场信息的吸收反应及时。并且,会计收益在双方的短期非均衡中更多地被市场看作价值的基准,隐含会计收益在双方的短期均衡中比市场收益更加准确。

因此,当学者们企图通过观察会计信息的市场反应来评价会计信息的质量和评价新会计政策的效果时,应当加倍小心。如果市场并不如会计信息本身那么有效,这种做法就会助推市场的风险。

[1]E.Fama.The behavior of stock market prices [J].Journal of business,1965(38).

[2]E.Fama.Efficient Capital Markets:A Review of Theory and Empirical Work[J].Journal of Finance,1970(25).

[3]Ball.R and Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968(6).

[4]Beaver,W.H.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research (Supplement),1968.

[5]俞乔:市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1994(6).

[6]宋颂兴、金伟根:上海股市市场有效实证研究[J].经济学家,1995(4).

[7]陈小悦、陈晓、顾斌:中国股市弱型效率的实证研究[J].会计研究,1997(9).

[8]马向前、任若恩:基于市场效率的中国股市波动和发展阶段划分[J].经济科学,2002(1).

[9]吴世农:我国证券市场效率的分析[J].经济研究,1996(4).

[10]赵宇龙:会计盈余的信息含量——来自上海股市经验证据[J].经济研究,1998(7).

[11]陈晓、陈小悦、刘钊:A股盈余报告的有用性研究——来自上海、深圳股市的实证证据[J].经济研究,1999(6).

[12]William R.Scott,陈汉文译:财务会计理论(第 6版)[M].中国人民大学出版社,2012.

[13]William Beaver,Richard Lambert,Stephen G.Ryan.The information content of security prices:A second look [J].Journal of Accounting and Economics,Volume 9,Issue 2,July 1987.

[14]Daniel W.Collins,S.P.Kothari.An analysis of intertemporal and cross-sectional determinants of earnings response coefficients[J].Journal of Accounting and Economics,Volume 11,Issue 2-3,July 1989.

[15]PD Easton, TS Harris, JA Ohlson.Aggregate accounting earnings can explain most of security returns:The case of long return intervals [J].Journal of Accounting and Economics,Volume 15, Issues 2–3, June–September 1992.

[16]李子奈、潘文卿:计量经济学(第二版)[M].高等教育出版社,2005.

[17]RF Engle,CWJ Granger.Co-integration and error correction:representation,estimation,and testing[J].Econometrica journal of the Econometric Society,1987.