黑龙江上市公司会计信息质量的现状分析

2013-08-11杨忠海王红霞

○杨忠海 王红霞 李 欢

(哈尔滨商业大学会计学院 黑龙江 哈尔滨 150028)

一、引言

黑龙江省地处我国东北边陲,经济相对落后,市场化进程较为缓慢,在全国各省、自治区和直辖市的排名一直处于落后状态。这对上市公司的会计信息质量也会产生一定程度的影响,毕竟“经济越发展,会计越重要”。上市公司财务报告一般具有较低的信息质量,使得投资者无法透过财务报告来了解公司的真实状况,导致投资者与公司内部人之间的信息不对称,从而导致内幕交易、市场操控等现象的产生。本文将利用黑龙江省2000—2011年期间的366个在沪深A股市场的上市公司的经验数据,研究在中国制度背景下黑龙江省上市公司会计信息质量的现状,为提高黑龙江省上市公司的会计信息质量和上市公司质量,减少资本市场上的黑龙江省上市公司与投资者之间的信息不对称,保护黑龙江省上市公司的投资者利益,促进黑龙江省区域经济的发展提供数据支持。

二、研究设计

1、样本选择和数据来源

本文以2000—2011年黑龙江省在中国A股市场上的上市公司为研究样本。剔除数据不全的公司年度样本之后,最终选取了366个公司的年度样本。

本文的财务数据和公司治理数据主要源自国泰安数据库(CSMAR)。个别缺失的数据通过CCER数据库和查阅上市公司年报手工获得。

2、会计信息质量的计量

本文最终选取会计信息及时性和会计信息中立性两个质量特征对黑龙江省上市公司会计信息质量进行度量。

(1)会计信息及时性。由于公司在对外披露信息时大多体现了“好消息早,坏消息晚”的披露规律(Kross,1982;Ashtonet al,1989;Begley&Fischer,1998;Chi-Wenetal.,2004;唐跃军等,2005;李维安等,2005)。我们应该更加关注坏消息的披露时间,因而本文借鉴BallandShivakumar(2005)、KhanandWatts(2009)和 Gassen,FülbierandSellhorn(2006)的研究成果对会计信息及时性进行计量,具体为:

其中,Timeliness为会计信息及时性,α2it和α3it分别为好消息的及时性和坏消息的增量及时性,通过公式(2)和(3)取得:

其中,βi和 γi的估计值通过回归模型(4)取得

其中,CFOt为经营活动产生的现金流量,以扣除非正常损益前的会计利润与应计项目ACCt的差额对其计量;DCFOt为哑变量,当CFOt<0时,取值为1,否则为0。ACCt为应计项目,其初始计量值通过下式取得:

式中,△lnv为当年存货增量,△Accrece为应收账款增量,△Othcurass为其他流动资产增量,△Accpay为应付账款增量,△Othcurli为其他流动负债增量,Depre为固定资产折旧额。除DCFOt外,所有项目均以年初总资产进行标准化。

通过上述方式计算出每一个公司每一年度的Timeliness值,Timeliness值越大说明该公司当年的会计信息及时性越强,会计信息越可靠。

(2)会计信息中立性。会计信息中立性要求在会计信息生成和披露过程中不应迎合公司管理层或某一方的需求,而公司的盈余管理行为证明了公司管理层有机会主义倾向,使得财务报告倾向于满足公司管理层的需求,因而,我们选取盈余管理作为中立性的反向表征变量。我们借鉴Bhattacharyaetal(2003)和曾颖和陆正飞(2006)的盈余激进度概念对盈余管理进行计量,具体为:

其中,EAit是i公司t年度的盈余激进度;TAit是i公司t年度的总应计利润,数量上等于该公司当年的营业利润与经营活动现金流量之间的差额为i公司t年度的平均资产,数量上等于年初资产和年末资产的平均值;NDAit为i公司t年度的不可操控应计项目。

(3)会计信息质量。最终,我们借鉴Bhattacharyaetal(2003)的方法构造会计信息质量变量,即采用会计信息及时性和会计信息中立性的十分位数度量会计信息质量,计算公式为:

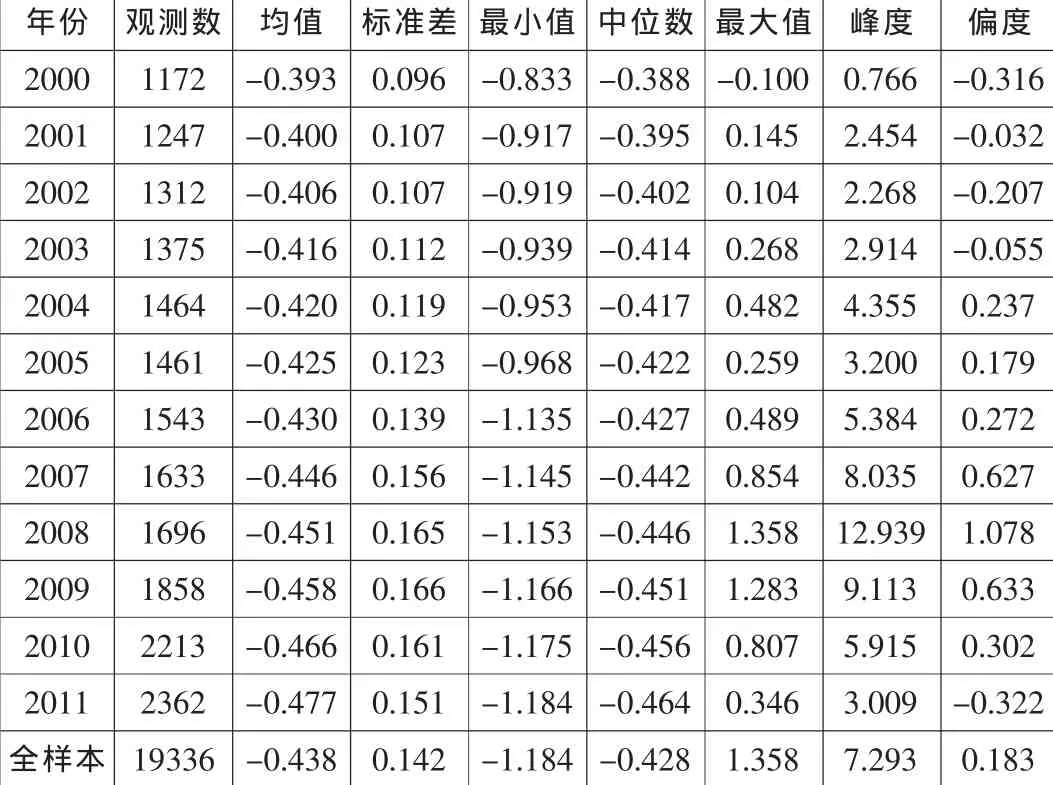

表1 中国上市公司会计信息及时性分年描述性统计

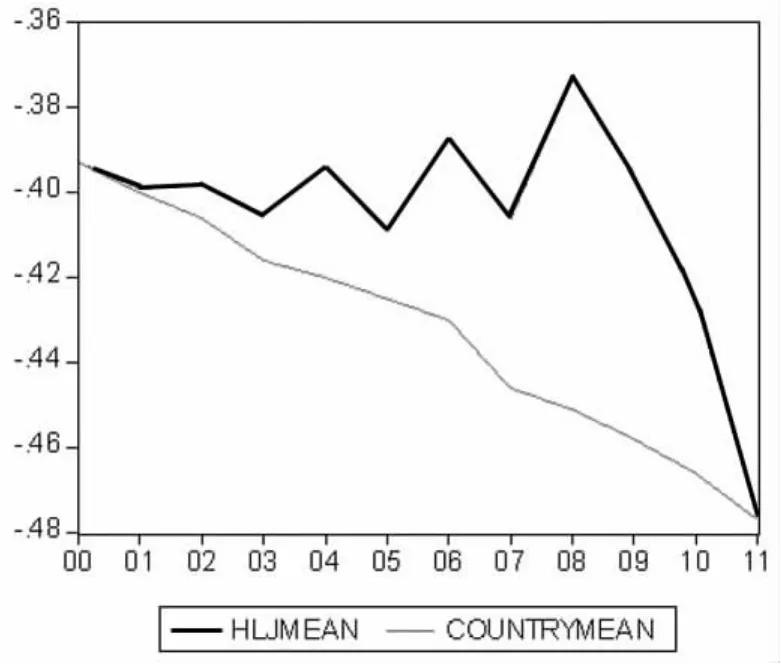

图1 中国和黑龙江省A股上市公司会计信息及时性均值趋势图(2000—2011年)

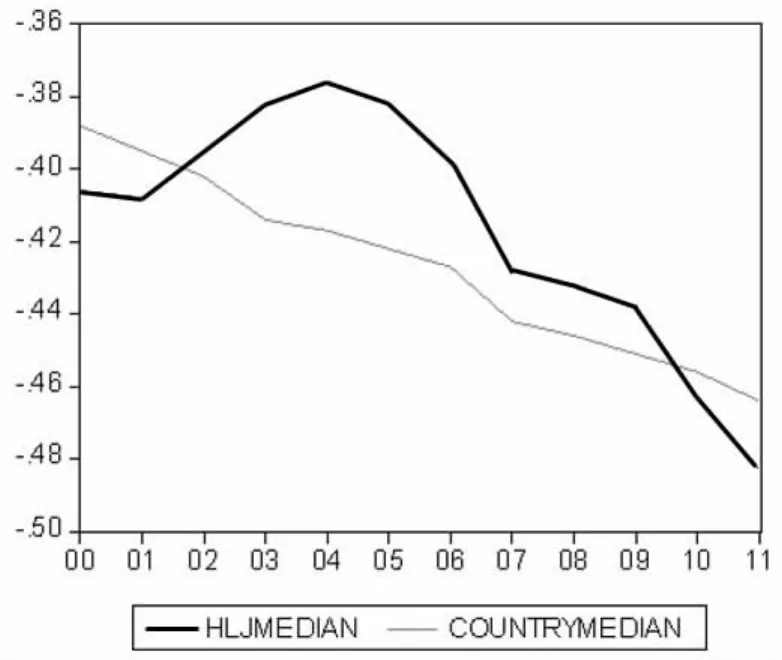

图2 中国和黑龙江省A股上市公司会计信息及时性中位数趋势图(2000—2011年)

其中,Qualityit为i公司t年度的会计信息质量;Deciles()为十分位数;Timelinessit为i公司t年度的会计信息及时性;EAit为i公司t年度的会计信息中立性。

我们首先对Timelinessit和EAit等变量的原始数据进行十分位数排序,然后对原始数值较高的Timelinessit赋予较高的分值,而对原始数值较高的EAit赋予较低的分值,使得最终的财务报告透明度Qualityit的分值介于0—10之间,并且Qualityit的数值越高,说明该公司的会计信息质量越高。

三、黑龙江省上市公司会计信息质量的现状

为了显示黑龙江省上市公司会计信息质量在全国上市公司中所处的地位以及发展趋势,我们同时列示了中国上市公司的会计信息稳健性各年度数据和发展趋势图(会计信息中立性与会计信息质量基本相似,此处略)。

从表1可以看出,2000—2011年,中国上市公司的财务报告缺少及时性性,对坏消息的披露不及时。虽然期间经历了2000年和2006年两次会计制度改革,但会计稳健性仍然呈现出下降趋势,从2000年的-0.393下降至2011年的-0.477,中位数也由2000年的-0.388下降至2011年的-0.464,这说明全国一半以上的上市公司的财务报告稳健性不足,“报喜不报忧”的情况较为普遍。这与刘峰等(2004)和肖星等(2004)的研究结论一致。刘峰等(2004)对1995—2002年中国资本市场会计信息质量随会计准则的变化进行考察,没有发现我国资本市场环境下会计准则变化带来会计信息质量提高的证据,也没有证据表明会计准则与会计信息质量之间存在相对较稳定且直接的关系,因此,他们认为会计准则的改进只有与其他的配套措施共同推进才能有效地提高信息披露质量。肖星等(2004)的研究发现,2001年的会计理论对股价的解释能力不仅没有提高,反而显著下降,部分企业可能利用了新制度的灵活性进行盈余管理。该研究认为,提高会计信息质量不能仅仅依靠会计制度改革,更需要监督激励机制和管理体制的配合。

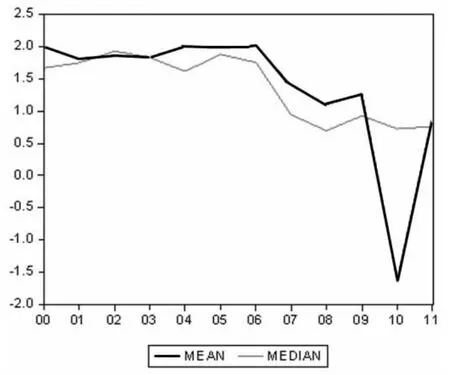

图1显示的是2000—2011年中国和黑龙江省上市公司会计信息及时性平均值发展趋势。从图中可以看出,中国上市公司的会计信息及时性呈现出逐年下降的趋势。与此相比,黑龙江省上市公司的会计信息及时性在2008年前呈现波段上升状态(黑龙江省上市公司2000—2011年度各年度会计信息及时性均值与中位数见表2),但2008年之后呈现迅速下降的趋势。这可能与2008年全球金融危机和中介组织发育有所下降有关。受2008年全球金融危机的影响,企业面临的经济环境不断恶化,上市公司为了吸引更多投资者的关注,更不愿意披露坏消息,导致会计信息及时性下降。同时,2009年黑龙江省中介组织的发育在全国排名由第14位下降至第17位,导致会计管理质量下降,进而引发会计信息质量的急剧下降。

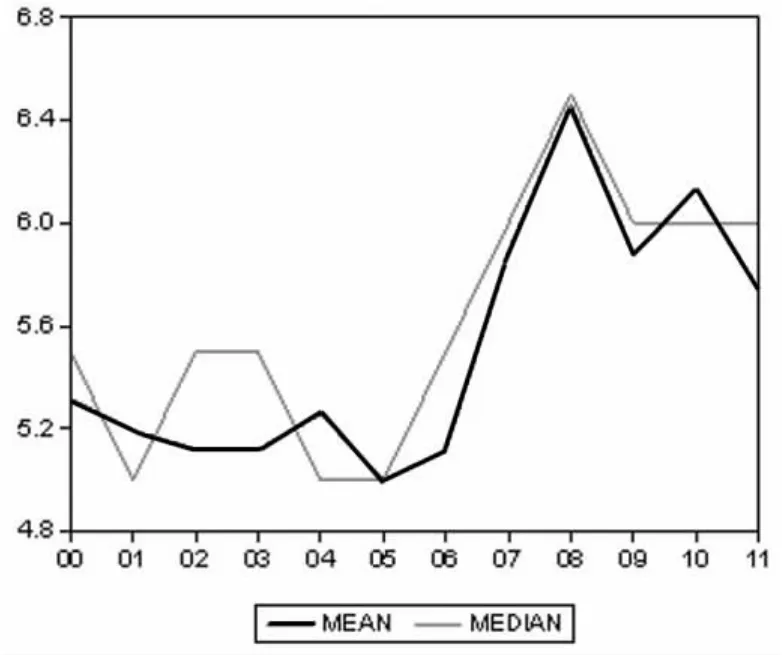

图2显示的是2000—2011年中国和黑龙江省上市公司会计信息及时性中位数发展趋势。中国上市公司会计信息及时性中位数发展趋势与均值发展趋势一致,呈现出逐年下降的趋势。而黑龙江省上市公司会计信息及时性中位数发展趋势与均值发展趋势有所不同。中位数发展趋势呈现倒U型变化,2000—2004年呈现上升趋势,在2004年达到最高点后开始逐年下降,在经历了2008年的全球金融危机之后,迅速跌至最低点。中位数发展趋势的变化说明,在2004年前,50%以上的企业更愿意及时披露坏消息,从而提高了会计信息质量,而2004年之后,50%的企业更不愿意披露坏消息,报喜不报忧的情况较为严重,导致上市公司的会计信息质量总体呈下降趋势。

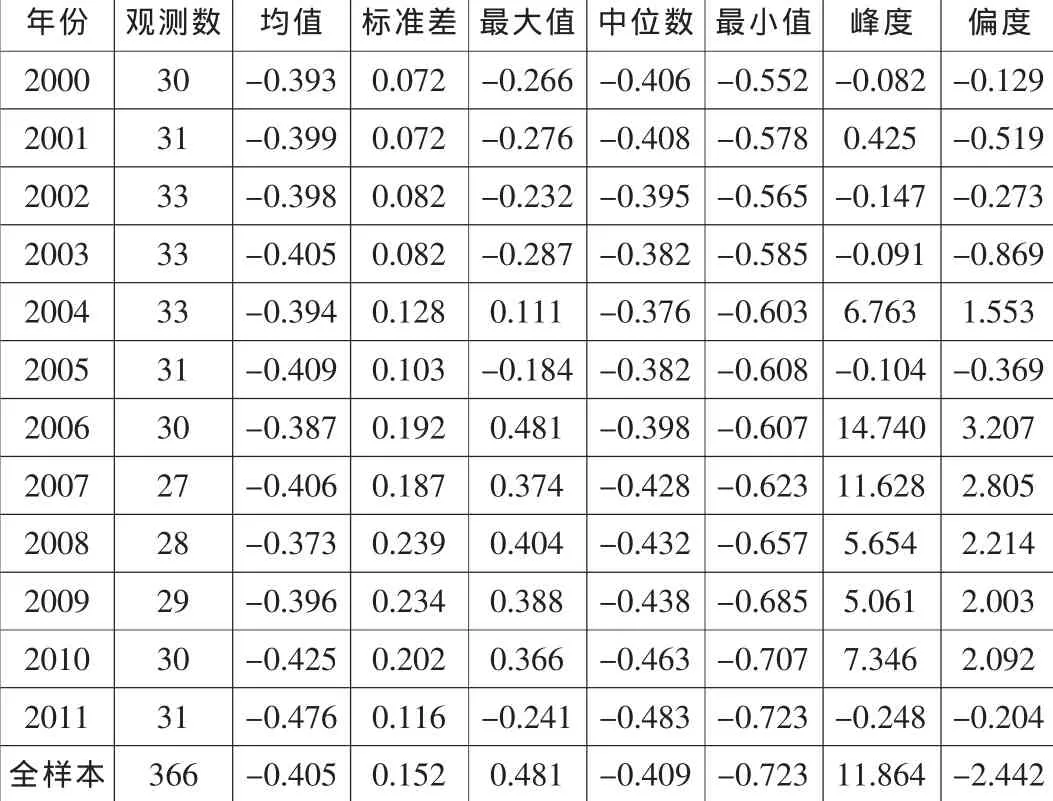

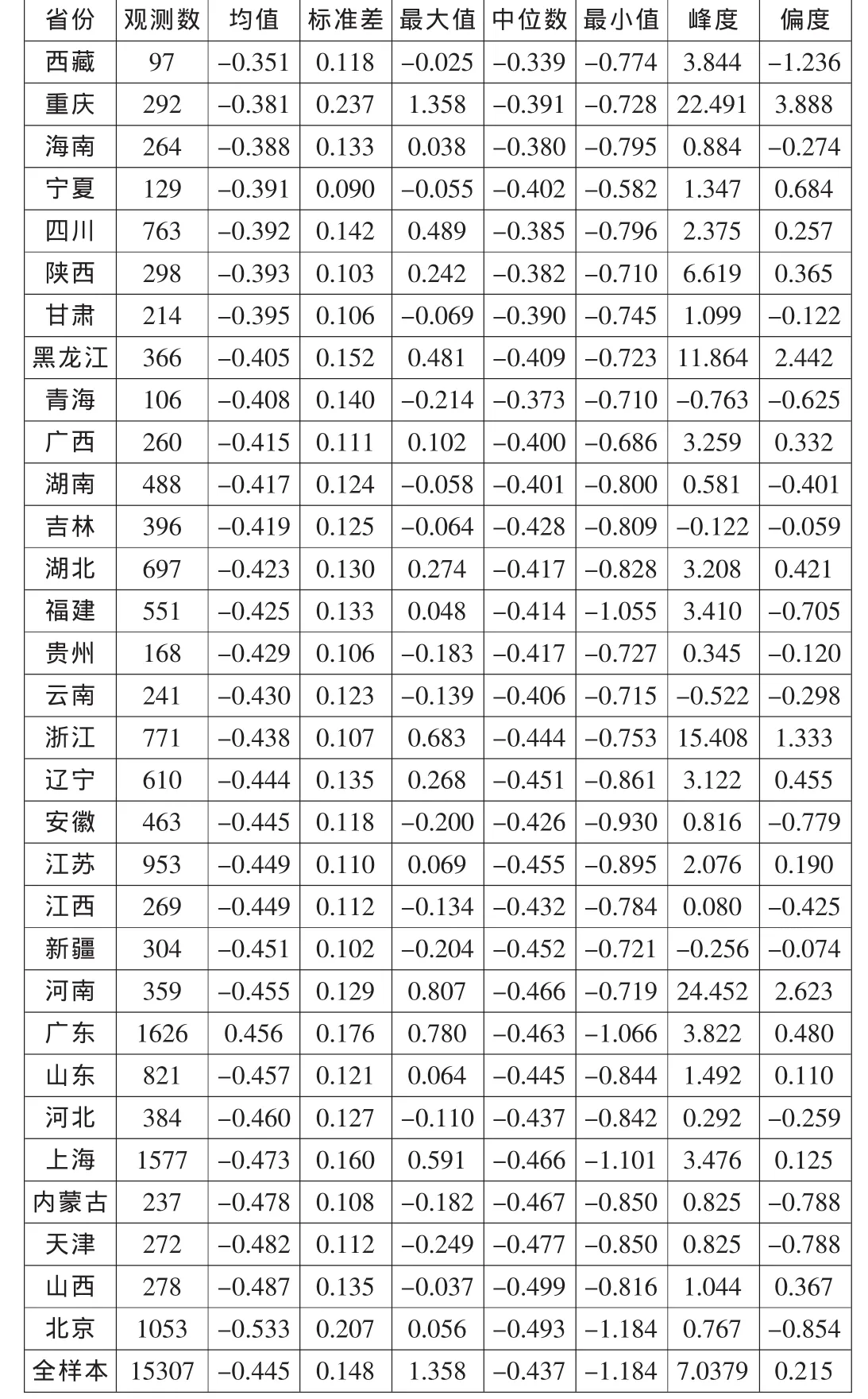

表3是2000—2011年中国各省份沪深A股上市公司会计信息及时性描述性统计,各省份按均值从大到小的顺序排列。从表3可以看出,中国上市公司的会计信息及时性中位数为-0.437,小于0,这说明中国上市公司有50%以上的公司年度样本不愿意及时披露坏消息,使得均值为-0.445,也小于0,这说明中国上市公司的会计信息及时性处于较低水平。同样,黑龙江省上市公司366个公司年度样本中,也有50%以上的公司年度样本不愿意及时披露坏消息(中位数为-0.409),会计信息的及时性也较差(均值为-0.405)。但无论是中位数还是均值,黑龙江省的上市公司会计信息及时性均好于全国平均情况。从均值排名也可以看出,黑龙江省上市公司会计信息及时性位列全国第8位,居于前列。结合表1中的黑龙江省在市场化各方面、各年度的排名来看,这或许是因为黑龙江省的中介组织发育较好、会计师人数较多、高素质的会计人才相对较多和法制环境也相对较好造成的,这说明制度环境能够对会计信息质量产生正向影响。

表2 黑龙江省上市公司各年度会计信息及时性

表3 中国各省份沪深A股上市公司会计信息及时性描述性统计(2000—2011年)

表4 黑龙江省上市公司各年度盈余激进度

图3 黑龙江省上市公司2000—2011年期间各盈余激进度发展趋势

表4列示的是黑龙江省上市公司2000—2011年期间各年度会计信息中立性——盈余激进度的数据。图3显示的是根据表4得出的盈余激进度2000—2011年期间的发展趋势。不难看出,2006年前,黑龙江省上市公司盈余激进度比较稳定,由2000年的1.994,经过几年的略微下降之后,于2006年恢复至2.012。2006年以后盈余激进度开始迅速下降,均值由2006年的2.012跌至2011年的0.931,这说明黑龙江省上市公司在2007年之后减少了应计项目,使得会计信息质量得到迅速提升,可能的原因是2007年开始执行新会计准则,国家及黑龙江省本省的监管部门更注重对应计项目的监控,使得上市公司减少了对应计项目的操控。

表5列示的是综合考虑会计信息及时性和中立性两种质量特征的黑龙江省上市公司2000—2011年期间的会计信息质量。图4为根据表5得出的2000—2011年期间的黑龙江省上市公司会计信息质量发展趋势,粗线为会计信息质量均值曲线,细线为会计信息质量中位数曲线。总体来说,黑龙江省上市公司的会计信息质量不高,全样本均值为5.5,中位数也为5.5,与最高分值10分相差甚远。2006年以前,会计信息质量有缓慢下降的趋势,由2000年的5.317降至2006年的5.117。2006年之后,会计信息质量明显上升,由2006年的5.117升至2008年的6.464,随后呈现下降趋势,降至2011年的5.742,仍然高于2006年的5.117。2007年开始的会计信息质量提升可能与执行新会计准则有关,新准则执行之初,上市公司对新会计准则还不熟悉,监管部门监管也较严格,因而会计信息质量有明显提高。2008年之后,上市公司对新会计准则有了更多的了解,因而操控财务报告隐瞒信息的情况逐渐增多,使得会计信息质量有所下降。但由于监管部门的监管没有松懈,因而下降趋势不是很明显,这也提示监管部门需要加强监管力度,防止会计信息质量的进一步下降。

表5 黑龙江省上市公司各年度会计信息质量

图4 黑龙江省上市公司各年度会计信息质量

表6 黑龙江省各地区上市公司会计信息质量

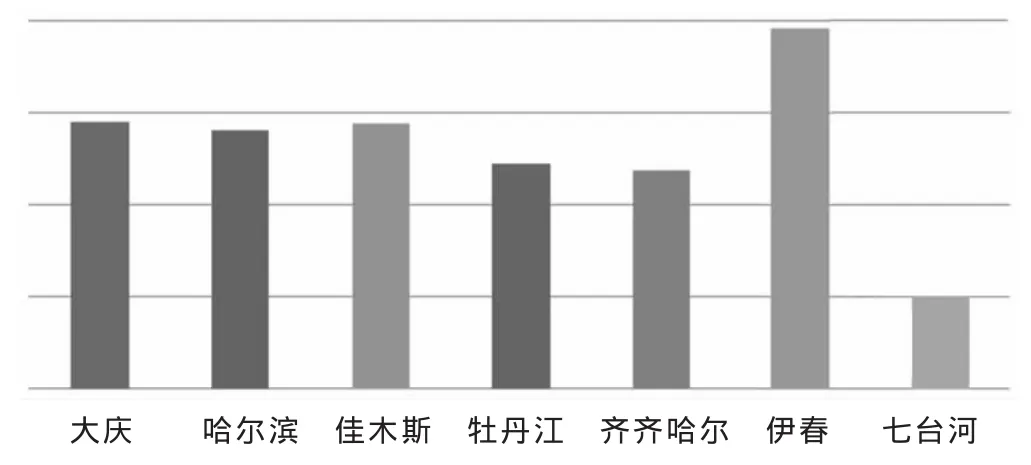

图5 黑龙江省各地区上市公司会计信息质量柱状图

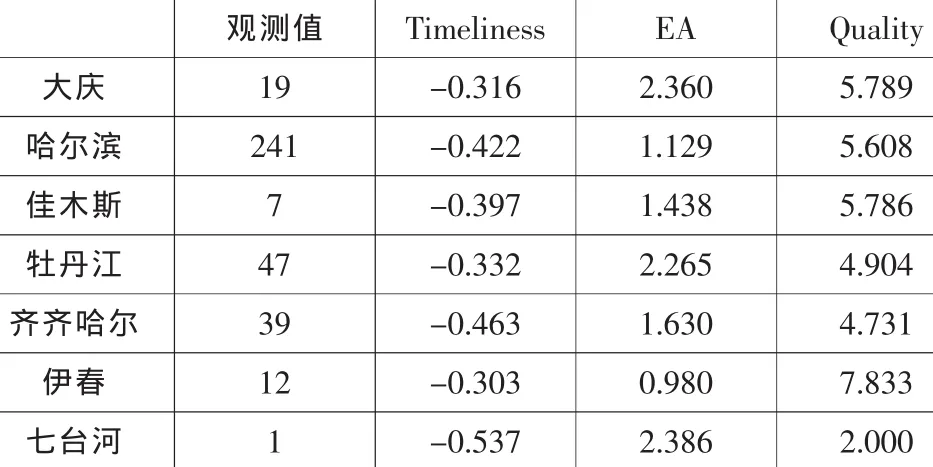

表6列示的是黑龙江省各地区上市公司的会计信息质量,图5是根据表6的数据得到的柱状图。不难看出,伊春市的上市公司有12个公司年度样本,会计信息及时性为各地区最高(Timeliness值为-0.303),会计信息中立性最强(EA值为0.980,数值为各地区最低),这说明伊春市的上市公司相对于其他地区的上市公司来说,更及时地披露了坏消息,对应计项目也未进行较大操控,使得该地区的上市公司有最高的会计信息质量(Quality值为7.833)。七台河市只有1个公司年度样本,该公司为2011年上市,与其他地区的上市公司相比,该样本的会计信息及时性最低(Timeliness值为-0.537),会计信息中立性也最差(EA值为2.386),这说明该地区的公司未及时披露坏消息,对应计项目也进行了较大操控,使得会计信息质量的综合评分为各地区最低(Quality值为2),可能的原因是,该公司刚刚上市,更愿意向投资者传递利好消息,更不愿意披露坏消息,因而对应计项目进行了较大操控。

四、结论

本文采用2000—2011年期间的黑龙江省沪深A股上市公司为样本,对黑龙江省上市公司的会计信息质量状况及影响因素进行了实证分析。研究发现,与其他省份、自治区和直辖市相比,黑龙江省上市公司的会计信息质量居于前列。但这并不值得我们欣喜,原因是黑龙江省上市公司的会计信息质量的得分与满分10分相比相差甚远。由于上市公司财务报告具有较低的信息质量,使得投资者无法透过财务报告了解公司的真实状况,投资者与公司内部人之间的信息更加不对称,从而导致内幕交易、市场操控和投机行为盛行,进而引发投资者信心不足和资源配置效率降低,严重阻碍了中国资本市场的健康发展,因此还需要监管部门加大监管力度。

[1]葛家澍、刘峰:会计理论——关于财务会计概念结构的研究[M].中国财政经济出版社,2003.

[2]Paton,W.,A.C.Littleton 著,厦门大学会计系翻译组译:公司会计准则导论[M].中国财政经济出版社,2004.

[3]崔学刚:公司治理机制对公司透明度的影响——来自中国上市公司的经验数据[J].会计研究,2004(8).

[4]黄娟娟、肖敏:信息披露、收益不透明度与权益资本成本[J].中国统计评论,2006,4(1).

[5]陆宇建:上市公司盈余管理行为对配股政策反应的实证研究[J].中国软科学,2003(60).

[6]陆正飞、魏涛:配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006(8).

[7]朱茶芬、李志文:国家控股对会计稳健性的影响研究[J].会计研究,2008(5).

[8]张宗新、朱伟骅:我国上市公司会计信息披露质量的实证研究[J].南开经济研究,2007(1).

[9]Levitt,Arthur.The Importance of High Quality Accounting Standards[J].Accounting Horizons,Mar1988,Vol.12 Issue 1.

[10]Handa,P.and S.Linn. Arbitrage pricing with estimation risk[J].Journal of Financial and Quantitative Analysis,1933,28(1).

[11]Forker J.J.Corporate governance and disclosure quality[J].Accounting and Business Research,1992,22(86).