房地产股板块指数影响因素的实证分析

2013-08-11陈星宇

○陈星宇 陈 江

(苏州大学东吴商学院 江苏 苏州 215000)

一、引言

房地产业是一个政策敏感型、资金密集型行业。综观中央对房地产产业的一系列调控政策,调控的最终目的就是要将房地产产业纳入稳定发展的轨道,实现房地产经济的“软着陆”。同时,房地产调控措施又将深刻地影响相关股票的走势,并将在相当长的一段时间内左右股价的波动。

上市公司的股票价格不同时期是不同的,股票的价格与一般的物质商品不同,它有着特殊的影响和决定因素。总的来说,影响股票价格的因素包括宏观因素和微观因素两个方面。本文主要从宏观因素角度,通过多元回归分析,找出房地产股板块指数的影响因素。

二、文献综述

近几年,国内外许多学者都从数量经济学角度对股票价格进行了实证研究。国外学者,Field(1984)发现20世纪20年代中期以后美国股票市场交易活跃、交易量急剧扩大,货币需求也不断增大。DeChow(1994)对会计盈余、经营现金流量和股票价格的关系进行了研究,发现在短期内,盈利信息与股票价格的关系比经营现金流量信息更具有关联性。Mukherjee和Naka(1995)对日本股票市场进行了研究,研究结果表明日本的股票价格指数与利率、国民生产总值增减率以及通货膨胀率等宏观经济变量之间存在长期均衡关系。

国内学者,鲁万峰(2010)研究了货币供应环境对股票价格的影响,提出了货币供应环境作为股票市场资金供求关系的影响因素。郑鸣、倪玉娟(2010)建立了开放经济下的资产价格和货币政策的理论模型,研究通货膨胀、最优货币政策与资产价格之间的关系,运用VAR方法分析了股价、产出、通胀率和货币政策的关系。赵会宁(2011)以上证指数作为因变量,选取宏观经济中能影响上证指数的指标,运用SPSS软件对数据进行回归分析并建立回归模型,分析结果表明影响我国股票价格的宏观因素主要有汇率、企业商品价格指数、利率、宏观经济景气指数、消费者信心指数等。

国外的学者对于资产价格的研究比较早,他们对股票市场的影响因素研究从股票市场内部逐渐扩展到外部经济环境,尤其是宏观经济变量对资产价格影响。国内学者借鉴国外学者的研究方法和思路,从宏观因素逐渐扩展到更加广泛的经济变量,不断扩宽研究范围和研究变量以此来增加对资产价格变动的影响因素分析。因此本文也是从对资产价格影响因素更加深入讨论的角度出发,引入新的变量展开讨论研究。

三、研究设计

1、变量选取与说明

本文的研究对象为房地产上市公司的股票价格,选择房地产股板块指数(用FDCBK表示,数据来源于大智慧数据库)作为被解释变量。影响房地产上市公司股票价格的因素有很多,本文从以下五个方面选择解释变量。

(1)股市大盘指数。由于在上海证券交易所上市的一些公司基本上都是国有大型企业,而且市值都非常巨大,一般都用上证综指来代表大盘的指数。因此,本文选取上证综合指数作为大盘指数,用SZZZ来表示。数据来源大智慧数据库。

(2)经济增长。经济增长最合适的指标应该是GDP增长率,本文选取GDP同比增长率(用GDP表示),由于GDP同比增长率只有季度数据,而本文中其他的指标均为月度数据,因此本文首先对GDP同比增长率季度数据利用Eviews6.0软件平滑成月度数据。数据来源东方财富网。

(3)货币政策。货币政策是指政府或中央银行为影响经济活动所采取的措施,尤其是指控制货币供给以及调控利率的各项措施。从理论上讲,货币当局改变货币政策工具变量影响股票价格,要通过利率和货币供应量两个货币政策中介目标来实现。本文选择货币供应量M2来表示,数据来源东方财富网。

(4)房地产价格指数。房价指数,即房屋销售价格指数,是反映一定时期房屋销售价格变动程度和趋势的相对数,它是通过百分数的形式来反映房价在不同时期的涨跌幅度。本文选择房屋销售价格指数(用FJZS表示)作为影响房地产上市公司股价的一个解释变量,数据来源东方财富网。

(5)房地产上市公司股票的上期价格。由于房地产上市公司股价波动在较大程度上依赖于其上期的价格,这是金融资产价格数据波动集聚性的表现。所以本文增加变量:房地产股板块指数滞后一阶,用FDCBK(-1)表示。

本文选取数据全部为月度数据,其中股票市场数据为当月最后一个交易日市场收盘价格。由于房地产价格指数的起始数据为2008年2月,本文数据选取时间区间为:2008年2月至2012年12月。本文的实证研究用软件Eviews6.0完成。

2、模型建立

本文采用多元回归计量经济学方法,进行建模分析。将上述房地产股板块指数(FDCBK)作为被解释变量,将上述几个影响因素指标作为解释变量进行多元回归,回归方程为:

四、实证分析

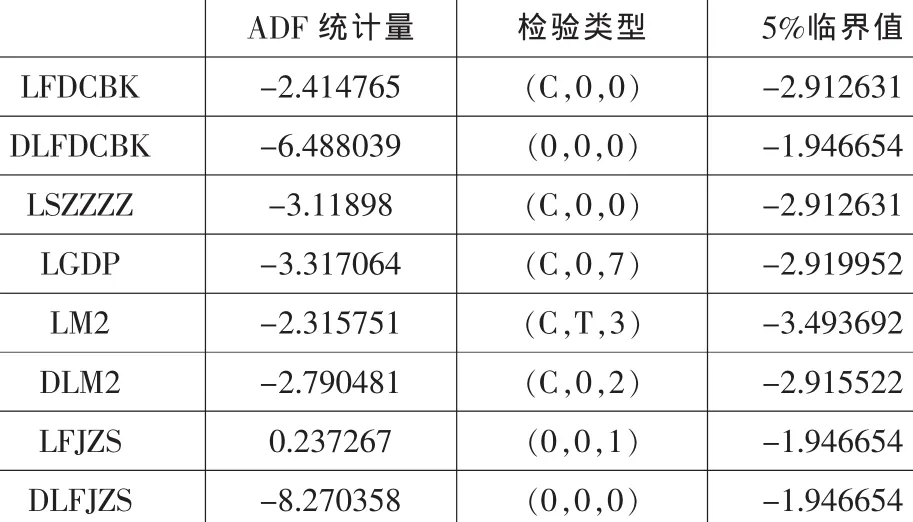

由于所选用的数据为时间序列数据,而大多数的经济时间序列都是非平稳的,用非平稳的经济变量建立回归模型可能会出现“伪回归”问题。所以在对时间序列数据进行估计以前要先对数据的平稳性进行检验。序列的平稳性是对金融时间序列进行研究的重要前提,只有序列是平稳的,才能保证接下来的研究分析是有意义的。首先对本文所选取的数据进行平稳性检验,为了消除数据中可能存在的异方差,将以上各个变量取自然对数,分别用 LFDCBK,LSZZZ,LGDP,LM2,LFJZS表示。检验结果显示,LFDCBK,LM2,LFJZS在5%显著性水平下未通过检验,再对这三个变量的自然对数进行一阶差分,分别用DLFDCBK,DLM2,DLFJZS表示,检验结果显示,在 5%显著性水平下均通过检验。检验结果见表1。

表1 ADF检验结果

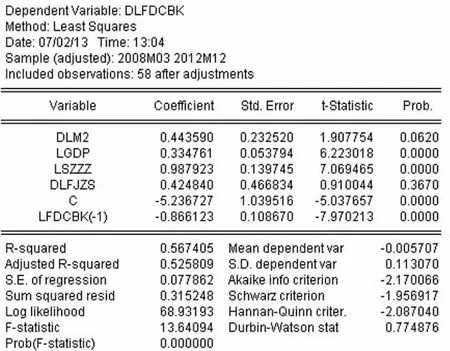

图1 多元回归结果一

将变量数据进行自然对数和一阶差分处理,并通过平稳性检验后,进行多元回归分析,回归结果如图1所示。

从回归结果来看,在90%的置信水平下,房价指数(DLFJZS)的P值大于0.1,不显著,可以认为房地产价格指数对房地产上市公司股票价格没有显著影响。

根据上述检验结果,剔除掉房地产价格指数这个与被解释变量统计不相关的变量,重新做如下回归:

图2 多元回归结果二

回归结果显示,在90%的置信水平下,此检验结果中各系数均非常显著。对残差进行检验,无自相关性。R-squared值拟合效果较好。得到回归方程:

五、结论与建议

1、实证主要结论

(1)股票大盘指数。上证综合指数即大盘指数波动是房地产上市公司股价波动的最主要原因,且其相关性为正。房地产上市公司股价波动在较大程度上跟随大盘的涨跌,这是股票价格波动的系统性风险因素。系数为0.968876在统计意义上表明,上证综合指数变动1%,则房地产股板块指数相应变动0.97%。这也表明,大盘对行业以及个股价格的影响较大。

(2)经济增长。实证结果显示,GDP增长率与房地产上市公司股票价格正相关。我国股票市场规模的扩大、交易率的提高增加了国有单位的固定资产投资,加快了企业的技术进步,推动了我国经济更快的增长。因而,股票市场发展与经济增长之间有很强的正相关性。据此,我们可以认为股票市场发展是我国金融深化的重要环节,是中国经济持续增长的一股推动力量。

(3)货币政策。货币供应量M2对房地产股票价格有正向影响。说明股票价格指数对于货币政策调整较为敏感,只要流通中的货币供应量发生变化,股票价格指数当期就有同方向的反应。因此,当人民银行进行货币政策调整,使流通中货币供应量增加或减少时,股票价格指数会在当期相应呈现上升或下降的态势,而且反应较为迅速。

(4)房地产价格指数。从结果来看,房地产价格指数对房地产股板块指数没有显著影响。这个结果有些意料之外,但也比较容易解释。一方面,经过了2008年金融危机和2010年后的楼市调控之后,房价虽然在走低,但房地产行业经历了两次大的洗牌,那些自有资本和现金流充足的企业不仅没有受到不利影响,反而脱颖而出,在行业中竞争力得以加强。另一方面,房价指数变化与房地产股价指数变化时间不一致。当房价开始下跌时,市场往往提前消化了这一负面因素,股价往往早已下跌到位了。因此,股价指数往往会表现得比较坚挺。

(5)房地产上市公司股票的上期价格。从回归结果来看,房地产上市公司股价波动在较大程度上依赖于其上期的价格,这是金融资产价格数据波动集聚性的表现。ARCH模型解释了收益率序列中比较明显的变化是否具有规律性,并且说明了这种变化前后依存的内在传导是来自某一特定类型的非线性结构,较好地刻画了外部冲击形成的波动集聚性。

2、相关对策建议

当前我国房地产股票市场受国家宏观调控政策的持续性影响,股市大盘、实体经济增长、货币供应量M2以及房地产股票上期价格均对房地产上市公司的股价有显著影响。

房地产股票市场受股市大盘影响显著,而目前我国股票市场还远不是一个完善的市场,缺乏价值投资的理念。这样的市场使得主力机构可以通过控制像中国石油、工商银行等超级大盘股的涨跌来影响个股的价格走势。由于市场上价值投资的理念还未完全建立,大多数个人投资者尤其是“散户”都不会根据上市公司自身的价值来进行长远的投资。因此加大股票市场监督管理,完善股票市场显得意义更重大。

房地产业是一个政策敏感型、资金密集型行业。我国政府已出台一系列对房地产产业的调控政策,从本文实证结果也可看出,房地产股价受宏观因素的影响较显著,说明我国采取的宏观调控政策是有效的,其调控的最终目的,就是要将房地产产业纳入稳定发展的轨道,实现房地产经济的“软着陆”。同时也建议加快转变过度依赖投资的经济增长方式,理顺房地产市场机制,通过更加市场化的手段调节房价。

[1]方先明、裴平:中国货币政策调整的依据和有效性——基于2001—2012年样本数据的实证分析[J].中央财经大学学报,2013(4).

[2]高铁梅:计量经济分析方法与建模——Eviews应用及实例(第二版)[M].清华大学出版社,2009.

[3]王伟:货币供应量与股票价格的关系研究[J].科技经济市场,2012(5).

[4]王雪峰:沪市股票价格影响因素的实证分析[J].现代经济信息,2009(21).

[5]郑成凤:货币政策对房地产股价影响的实证研究[J].商品与质量,2012(5).

[6]曾贞:股票价格的影响因素分析[D].天津师范大学,2011.