我国商业银行竞争力对比分析

2013-05-17李小凤

◇李小凤

一、前言

当前,我国银行业改革开放的步伐日益加快,面临的经济金融形势日益复杂,面对的国际竞争压力日益增强,迫切需要提高竞争实力。这些压力来源于三个方面∶其一是监管环境在变。几十年来巴塞尔协议的内容不断丰富,所体现的监管思想也不断深化。其二是市场的竞争环境在变。这些年来,中国银行业的数量和规模发生了惊人的变化,如此数量众多的银行依靠着同质业务和相对单一的收入结构越来越感到生计维艰。同时,外资银行业务的开放将使我国商业银行面临更加激烈的竞争。外资银行的挑战,使我国银行面临的不仅是发展问题,而是生死存亡的问题。其三是客户的需求环境在变。随着中国经济的发展,个人客户对银行业务的需求也会开始向多元化和多层次化方向发展,个人银行业务的规模和重要性也会逐步提升。

二、研究方法和样本选取

(一)商业银行竞争力评价体系建立

1.商业银行竞争力评价体系的建立

根据我国商业银行的实际情况,参照国内外商业银行竞争力评价的方法,本文从资产状况、安全性、盈利能力、持续发展性、金融创新性这五个方面秉承全面性、系统性、可操作性、可比性、代表性五个原则,设计我国商业银行竞争力评价指标如下:资产总额、存贷比、流动性比率、存款总额、净资产收益率、利润增长率、成本收入比例、不良贷款率、资本充足率、电子渠道替代率、非利息收入占营业收入的比重。

2.分析方法的确定

本文采用因子分析法对国有控股商业银行和股份制商业银行的竞争力进行比较分析。因子分析的基本目的就是用少数几个因子去描述许多指标或因素之间的联系,即将相关比较密切的几个变量归在同一类中,每一类变量就成为一个因子(之所以称其为因子,是因为它是不可观测的,即不是具体的变量),以较少的几个因子反映原资料的大部分信息。运用这种研究技术,我们可以方便地找出影响消费者购买、消费以及满意度的主要因素是哪些,以及它们的影响力(权重)。运用这种研究技术,我们还可以为市场细分做前期分析。

(二)样本选取

1.样本数据的选取

本文选取中国工商银行、中国农业银行、中国银行、中国建设银行、招商银行、浦发银行、兴业银行、民生银行、华夏银行、中信银行、光大银行2008年到2012年年度的各项财务数据进行分析。数据来源为各个商业银行在其官方网站上发布的年度财务报告,文本研究借助的数据处理软件为SPSS。

2.同向化处理

评价指标体系中的指标一般包括三种不同方向的指标,分别是∶正指标、逆指标和适度指标。由于不同方向的指标对最后结果的影响不同,为了保证分析的客观性和科学性,首先要对各指标进行同向化处理。按照惯例,一般都是进行正向化处理,其方法如下∶正指标保持不变;逆指标同向化,本文逆指标有成本费用比、不良贷款率,采用100减逆指标数值的方法对逆指标进行同向化处理;适度指标的同向化,本文中的适度指标是流动性比率指标。流动性比率的监管标准是要大于等于25%,银行的流动性比率基本都在适度区间内,所以在进行主成分分析过程中,将适度指标视为同向化指标,不用再对其进行处理。

3.数据的标准化处理

因子分析之前,为了避免由于量纲差异和方差较大的变量影响因子载荷的确定,要对原始数据进行标准化处理,即对原始数据进行无量纲化处理。首先计算各个指标数据的平均值和标准差,然后将这些数据代入标准化公式中,计算可以得到每家商业银行各项指标数据的标准化值。

三、实证分析

(一)相关系数矩阵和变量共同度分析

对标准化数据进行实证分析,计算得出了15个指标的相关系数矩阵及变量共同度表。相关系数矩阵中的大部分相关系数都大于0.3,因此,变量之间具有较强的相关性。变量共同度说明了全部公因子反映的原始变量信息的百分比,描述了全部公因子对变量的总方差所做的贡献。根据表1可知,本文所选的变量共同度的值都较高,故都应予以保留。

表1 特征值和方差贡献率

(二)提取特征向量和特征值

根据变量特征值大于1的原则,由表1可知,变量相关系数矩阵有五大特征值,即:6.475、2.882、1.729、1.325、1.161。按照累计贡献率大于85%的原则,前五个因子解释了总体方差的90.477%,因此可以认为前五个因子已基本包括了所有评价指标要反映的内容,足以反映我国商业银行的竞争力状况。

(三)建立因子载荷矩阵并提取公因子

对提取的 5个公因子 F1、F2、F3、F4、F5建立原始因子载荷矩阵,并采用最大方差正交旋转法,对原始因子载荷矩阵进行旋转,得出方差最大正交旋转矩阵,如表2所示。根据因子正交旋转矩阵,可以将指标分成5个公因子。

表2 旋转后的因子载荷矩阵

根据旋转后的因子载荷矩阵,可将指标分成5个因子,并进行命名。第一个因子F1在资本充足率、核心资本充足率、总贷款、总存款有较大的载荷,所以将因子F1命名为资本规模与充足性因子。第二个因子F2在资产流动性比率、加权净资产收益率载荷比较大,因此F2命名为流动性因子。第三个因子F3在总资产增长率、总利润增长率、非利息收入占比、最佳电子银行有较大的载荷,所以命名为发展与创新因子。第四个因子F4在不良贷款率、拨备覆盖率上载荷比较大,所以将它命名为安全性因子。第五个因子F5在成本收入比、净利差有较大的载荷,所以将F5命名为盈利性因子。

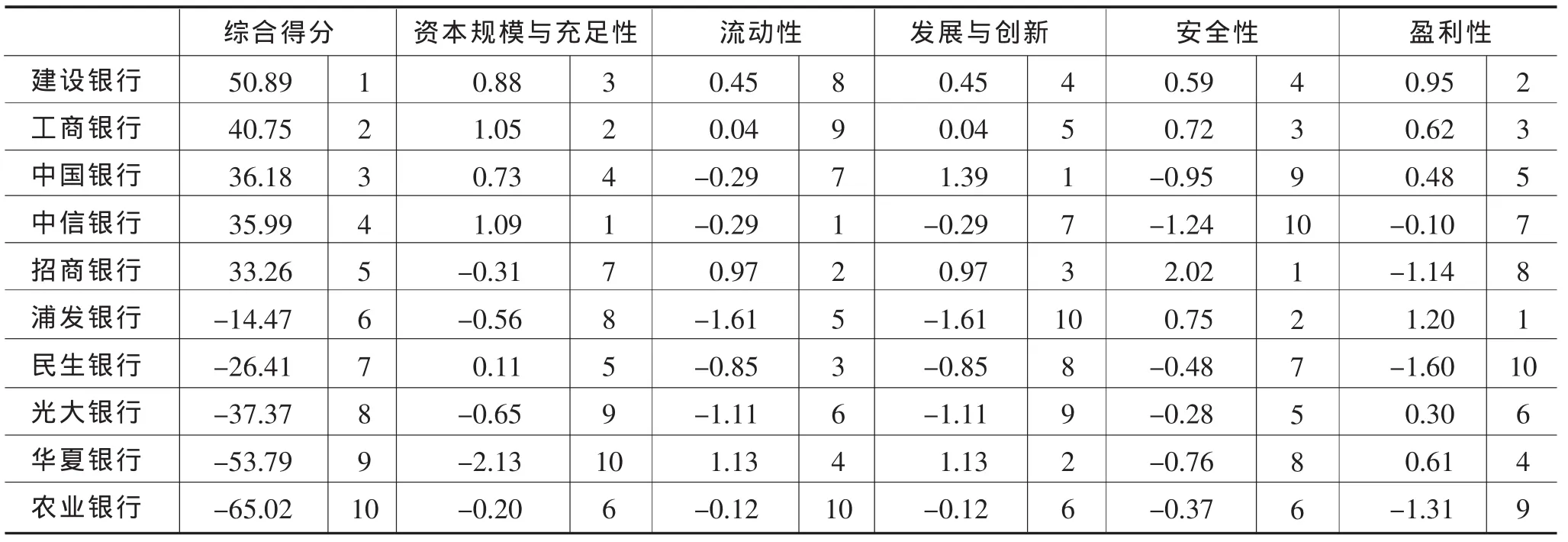

(四)计算各因子得分与综合评价得分并排序

因子分析结果给出了我国商业银行因子得分系数矩阵(略)。

以 F1、F2、F3、F4、F5分别记为各家商业银行在五个因子上的得分,以各个因子的方差贡献率作为权重计算各家上市商业银行的综合竞争力评价得分,公式如下:

通过计算可以得到我国商业银行的各因子得分和排名以及综合评价得分和排名情况,如表3所示。值得注意的是,在上表的竞争力分析中,有许多上市商业银行的得分表现为负数,但并不意味着其竞争力就为负,这是由于在整个实证分析过程中对数据进行了标准化处理而导致的结果。

表3 我国商业银行因子得分及排名表

(五)实证结果分析

1.综合得分排名结果及分析

从综合排名来看,前三名是建设银行、工商银行和中国银行,紧接着是中信银行、招商银行、浦发银行、民生银行,而光大银行、华夏银行和农业银行位居后三位。从分析结果来看,我国商业银行的综合竞争格局发生了比较大的变化。

2.各因子得分排名情况分析

(1)在资本规模和充足性因子上,排在前四位的是中信银行、工商银行、建设银行和中国银行。值得一提的是农业银行仅排在第六位,而中信银行排在第一。原因可能是因子1虽然命名为资本规模与充足性因子,但是其在总资产回报率、总利润增长率、总资产增长率的载荷也比较大,而中信银行在这几个方面领先于四大行;相反农业银行除了规模大于股份制商业银行以外,其他几个方面均落后于股份制商业银行,所以其规模优势并没有体现出来,因而中信银行能够跃居第一位。

(2)在流动性因子上,排在前四位的全部是中小型股份制商业银行,第一名为中信银行,其次是招商银行、民生银行、华夏银行。而四大行均表现不佳排在后四位。

(3)在发展与创新因子上,表现最好的是中国银行,其次是华夏银行、招商银行、建设银行。可见在发展能力与创新能力上国有控股商业银行与股份制商业银行不分上下,但是股份制商业银行有很大的上升潜质。

(4)在安全性因子上,招商银行和浦发银行位居第一、第二名,工商银行和建设银行紧随其后。可见从安全性角度考虑,股份制商业银行比国有控股商业银行略有优势。

(5)从盈利能力来看,浦发银行位居第一,建设银行位居第二,工商银行位居第三,农业银行排在倒数第二位。可见股份制商业银行的盈利能力比四大行的盈利能力稍强。

四、结论及建议

(一)研究结论

综上所述,我国商业银行竞争力局面发生了重大的变化。以往传统大银行凭借其规模优势综合竞争力一直处于无人撼动的地位,但如今农业银行的综合竞争力及其他方面的竞争力已不及某些股份制商业银行,中信银行和招商银行紧随中国银行的后面,差距已不大。从资本的流动性、安全性来看,股份制商业银行的竞争力已经位于四大行之上。而从发展能力和创新能力来看,国有控股商业银行和股份制商业银行不分上下。

(二)对策建议

随着中国金融改革的不断深化和巴塞尔协议III监管准则的实施,鼓励金融创新与加强金融监管并存。我国商业银行不仅面临外部“脱媒”的挑战,其行业内部竞争也将越来越激烈。2013年我国经济面临外需下降、内部结构调整和产业升级,这些都对各家银行科学发展提出新要求、新挑战。各银行要高度重视经济社会转型发展过程中面临的各类信用风险、市场风险和操作风险,并针对自身的不同特点提高其竞争力,以对宏观经济以及政策形势的变化做出及时的反应。

股份制商业银行需要增设营业网点,扩大资产规模来增强自身和国有控股商业银行的竞争力。而国有控股商业银行应该增加危机意识,要继续保持其竞争力的优势地位,关键是要加快建立现代企业制度,要把国有控股商业银行办成真正的商业银行,以效益为中心,提高经营管理水平和业务创新能力,从而提高自身的竞争力。

五、文章的创新之处、不足与展望

本文最大的创新之处在于选取了2008~2012年5年的财务数据,非常具有代表性和时效性。虽然我国学者对商业银行竞争力研究的成果有很多,但是其要么只选取了一年的数据,要么就是研究成果较早,已不能反映当前的状况。本文正是基于这样一种考虑,选取了5年的数据进行分析。

本文的不足之处在于选取的银行数目还不够多,尤其是所选的6家股份制商业银行是不能完全代表我国所有股份制商业银行的。需要说明的两点是,考虑到深圳发展银行吸收平安银行并更名为平安银行,所以本文没有选取平安银行作研究的样本;另外,本文一开始是有将兴业银行作为我们的研究样本,但是在搜集数据的过程中,发现兴业银行并没有公开该公司的净利差,而且通过其他途径也没有获得该数据,考虑到研究的科学性,最终只好把兴业银行去掉,但这并不代表本研究否认兴业银行作为我国股份制商业银行的重要代表的意义。

我对本文的展望是希望能够把更多的股份制商业银行纳入到本文的研究中来,同时完善衡量商业银行竞争力的指标体系,例如添加可以衡量商业银行服务能力的指标,完善衡量商业银行创新能力的指标等。

[1]Dornlbusch,Rudiger.1986.Special Exchange Rates for Capital AccountTransactions.World Bank Economic Review.Vol.1September.

[2]焦瑾璞.中国银行业竞争力比较[M].北京:中国金融出版社,2002.

[2]黄宪,牛慕鸿.商业银行竞争力研究的新框架—以X效率为核心的三层次分析[J].国际金融研究,2008(07).

[3]王宇露,顾凌燕.我国股份制商业银行竞争力的实证研究[J].上海机电学院学报,2007(02).

[4]何建军.基于多层次灰色评价法的股份制商业银行竞争力分析[J],商业经济,2009(04).

[5]朱理.我国商业银行竞争力浅析[J],时代金融,2010(03).