权益结算股权激励所得税纳税调整——以存在等待期权益结算股权激励为例

2013-05-05李启刚

李启刚

2012年5月23日国家税务总局发布了《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》,并随后发布了与之相关的解读,但解读中并没有提及到对实行权益结算股权激励计划的企业如何进行纳税调整的问题,本文试从会计和企业所得税对权益结算股权激励处理的差异入手,通过对权益结算股权激励案例的分析,了解实行存在等待期权益结算股权激励计划的企业是如何进行纳税调整的。

2006年财政部颁发了《企业会计准则第11号——股份支付》,规范了企业股份支付的会计核算问题,并将股权激励纳入其规范范畴。2012年5月23日国家税务总局发布了《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号),随后2012年5月31日国家税务总局办公厅又发布了《关于<我国居民企业实行股权激励计划有关企业所得税处理公告>的解读》,该解读明确说明了企业所得税对实行股权激励计划的企业股权激励费用的确认、计量和处理等,但并没有提及到财务人员、税务人员所关注的实行股权激励计划的企业进行会计核算和企业所得税处理之间的差异,以及如何进行纳税调整的问题。

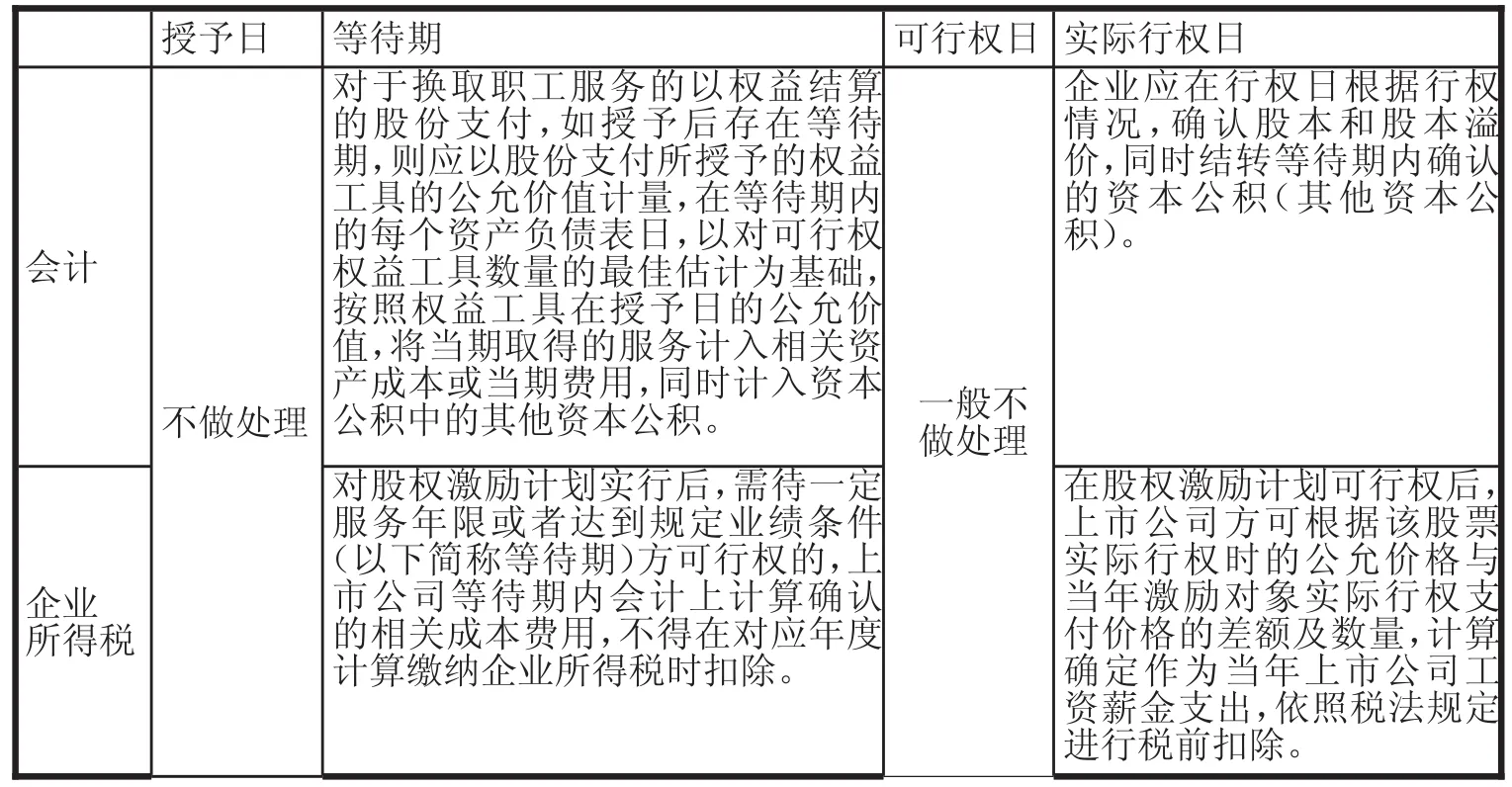

授予日可行权日会计实际行权日企业应在行权日根据行权情况,确认股本和股本溢价,同时结转等待期内确认的资本公积(其他资本公积)。不做处理一般不做处理企业所得税等待期对于换取职工服务的以权益结算的股份支付,如授予后存在等待期,则应以股份支付所授予的权益工具的公允价值计量,在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积。对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的,上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

一、会计和企业所得税对权益结算股权激励处理的差异

(一)存在等待期权益结算股权激励的确认和计量原则

股份支付的确认和计量,应当以完整、有效地股份支付协议为基础。股份支付在大多数情况下,一般表现为股份期权,要经过授予日、等待期、可行权日、实际行权日等过程。会计和企业所得税对存在等待期权益结算股权激励的确认和计量原则,见下表。

(二)会计和企业所得税对权益结算股权激励处理的差异分析

通过会计和企业所得税对权益结算股权激励处理的比较,可知两者之间存在着明显的差异:一是会计和企业所得税对确认的费用依据原则不同。会计按照权责发生制的原则对费用进行确认,而企业所得税则是执行收付实现制原则进行确认。二是会计计入费用的累计金额和行权时企业所得税允许扣除的金额不同。会计上计入费用的累计金额是所授予的权益工资数量和权益工具在授予日的公允价值这两者的乘积,即包含时间价值和内在价值的期权价值;而企业所得税则是按照实际行权数量乘以期权在行权时的公允价格与当年激励对象实际行权支付价格的差额税前扣除,即行权时股票的公允价值减去行权价。三是会计计入费用和企业所得税税前扣除的时间不同。会计上是在等待期内分期计入费用;而企业所得税只有在行权时才能税前扣除。

从以上分析可知,企业需要根据《企业会计准则讲解2011——所得税》规定的原则进行所得税会计处理,即与股份支付相关的支出在按照会计准则规定确认为成本费用时,其相关的所得税影响应区别于税法的规定进行处理。如果税法规定与股份支付相关的支出允许税前扣除,在按照会计准则规定确认成本费用的期间内,企业应当根据会计期末取得的信息估计可税前扣除的金额,计算确定其计税基础及由此产生的暂时性差异,符合确认条件的情况下应当确认相关的递延所得税。其中预计未来期间可税前扣除的金额,超过按照会计准则规定确认的与股份支付相关的成本费用,超过部分的所得税影响应直接计入所有者权益。

同时《企业会计准则讲解2011——所得税》还规定,对于按照税法规定可以结转以后年度的税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但在本质上可税款抵减与可抵扣暂时性差异具有同样的作用,均能减少未来期间的应纳税所得额和应交所得税,视同可抵扣暂时性差异,在符合确认条件的情况下,应确认与其相关的递延所得税资产。因此,在所得税会计上,企业应按递延所得税资产进行处理。

(三)递延所得税资产的确认和计量

如何对递延所得税资产确认和计量,是本文重点要探讨的内容。递延所得税资产根据涉及的环节不同,处理的方式也不同,因此各环节对递延所得税资产的确认和计量也不相同,具体过程如下:

1.授予日,通常不进行会计处理。

2.等待期内,每一个资产负债表日,企业对递延所得税资产进行会计处理的核心,就是企业如何根据会计期末取得的信息估计可税前扣除的金额(即每一个资产负债表日确认的当期股权激励费用),计算确定其计税基础及由此产生的暂时性差异。可用以下计算公式表示:

①估计可税前扣除金额(当期确认的股权激励费用)=(被授予权益股份的人数-本年末已经离开的人数-预计至行权日将离开的人数-已经行权的人数)×每人授予的权益股份数×该权益工具授权日的公允价值×第N个等待时间/整个等待期间-在等待期内已经确认的股权激励累计费用

②当期确认的递延所得税资产=估计可税前扣除金额(当期确认的股权激励费用)×企业所得税税率

3.可行权日,一般不做会计处理。

4.实际行权日,尽管在等待期已经确认了股权激励费用,但是此时所有的行权人员均已经行权,产生了实质的股权激励费用,根据《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》规定,实质产生的股权激励费用允许税前扣除,故应将按照实质产生的股权激励费用,作为计税基础计算出来的递延所得税资产,从已在等待期内确认的递延所得税资产累计金额中冲回,冲回的该部分递延所得税资产用作抵减税款,剩余的或超出已在等待期内确认的递延所得税资产,则直接计入所有者权益的未分配利润中,可用如下公式进行计算:

①实质发生的股权激励费用=实际行权人数×每人授予的权益股份数×(该权益工具行权日公允价格-该权益工具行权日行权价格)

②用作抵减税款的递延所得税资产=实质发生的股权激励费用×企业所得税税率

二、案例解析存在等待期的权益结算股权激励

[案例]20×5年12月,甲公司披露的股票期权计划如下:根据公司《股权激励计划》的规定,(1)股票期权的行权条件为:①20×6年年末,公司当年可行权条件为销售增长率达到6%。②20×7年年末,公司可行权条件为20×6~20×7年两年平均销售增长率达到5%。③20×8年年末,公司可行权条件为20×6~20×8年三年平均销售增长率达到4%。(2)股票期权的授予日:20×6年1月1日。(3)授予对象:分公司销售主管20人。(4)授予数量:共授予激励对象每人10000份股票期权。(5)股票面值:每股1元。(6)行权价格:本次股票期权的行权价格为每股3元。

根据甲公司测算,其股票期权在授予日的公允价值为每份5.4元,在行权日的公允价格为每份6元。20×6年甲公司销售增长率为5%,有2名激励对象离开,但甲公司预计20×7年销售增长率将保持快速增长,20×7年12月31日有望达到可行权条件;另外,甲公司预计20×7年没有激励对象离开公司。20×7年甲公司销售增长率为4%,有2名激励对象离开,但甲公司预计20×8年销售增长率将保持快速增长,20×8年12月31日有望达到可行权条件;另外,甲公司预计20×8年没有激励对象离开公司。20×8年甲公司销售增长率为3%,有2名激励对象离开。20×9年12月31日,甲公司激励对象全部行权。假定甲公司20×6年至20×9年除股权激励事项外会计利润、应纳税所得额均为100万元,企业所得税率为25%。

要求:根据上述资料进行甲公司与权益结算股权激励有关的账务处理。

账务处理如下:

1.20 ×6年1月1日,授予日不进行账务处理。

2.等待期:

(1)20×6年12月31日,虽然没能满足销售增长率增长6%的要求,但公司预计下年将以较快的速度增长,激励对象有望能够行权,所以公司将其预计等待期调整为两年。

当期确认的股权激励费用=(20-2-0-0)×10000×5.4×1/2-0=486000(元)

当期确认的递延所得税资产=486000×25%=121500(元)

当期确认的应交企业所得税=1000000×25%=250000(元)

会计分录:

借:营业费用 486000

贷:资本公积——其他资本公积 486000

借:递延所得税资产 121500

所得税 128500

贷:应交税金——应交所得税 250000

(2)20×7年12月31日,虽然两年实现的平均销售增长率5%的目标未能实现,但公司仍然估计能够在第三年取得较理想的业绩,从而实现三年平均增长4%的目标,所以公司将其预计等待期调整为三年。

当期确认的股权激励费用=[20-(2+2)-0-0]×10000×5.4×2/3-486000=90000(元)

当期确认的递延所得税资产=90000×25%=22500(元)

当期确认的应交企业所得税=1000000×25%=250000(元)

会计分录:

借:营业费用 90000

贷:资本公积——其他资本公积 90000

借:递延所得税资产 22500

所得税 227500

贷:应交税金——应交所得税 250000

(3)20×8年12月31日,三年平均销售增长率达到4%的目标实现,等待期结束。

当期确认的股权激励费用=[20-(2+2+2)-0-0]×10000×5.4×3/3-(486000+90000)=180000(元)

当期确认的递延所得税资产=180000×25%=45000(元)

当期确认的应交企业所得税=1000000×25%=250000(元)

会计分录:

借:营业费用 180000

贷:资本公积——其他资本公积 180000

借:递延所得税资产 45000

所得税 205000

贷:应交税金——应交所得税 250000

3.20 ×8年12月31日,行权日,一般不做会计处理。

4.20 ×9年12月31日,实际行权日

实质发生的股权激励费用=[20-(2+2+2)]×10000×(6-3)=420000(元)

用作抵减税款的递延所得税资产=420000×25%=105000(元)

结转的递延所得税资产=(121500+22500+45000)-105000=84000(元)

当期确认的应交企业所得税=(1000000-420000)×25%=145000(元)

行权后实际收到的银行存款=[20-(2+2+2)]×10000×3=420000(元)

实际行权日确认的股本=[20-(2+2+2)]×10000×1=140000(元)

会计分录:

借:所得税 250000

贷:递延所得税资产 105000

应交税金——应交所得税 145000

借:利润分配——未分配利润 84000

贷:递延所得税资产 84000

借:银行存款 420000

资本公积——其他资本公积 756000

贷:股本 140000

资本公积——股本溢价 1036000

通过上述案例,会计对公司确认的股权激励费用为756000元,企业所得税对公司确认的股权激励费用为420000元,可见会计和企业所得税对权益结算股权激励处理存在着明显的差异。该差异主要有两种类型,一种是金额差异,会计按授予日每股期权公允价值5.4元计算,企业所得税则以行权日的公允价格6元与实际支付价格3元的差额计每股3元计算,差异数额为(5.4-3)×[20-(2+2+2)]×10000=336000(元)。另一种是时间差异,会计分别于20×6~20×8确认股权激励费用,而企业所得税是在20×9年确认实质发生的股权激励费用。根据所得税会计分类,实质产生的股权激励费用420000元为暂时性差异,以此为基础计算的递延所得税资产105000元用于抵减20×9年应交纳的企业所得税税款;金额差异336000元为永久性差异,以此为基础计算的递延所得税资产84000元则直接转入所有者权益的未分配利润中。

总之,在现行的庞杂税收政策体系框架内,广大财务人员、税务人员准确掌握股权激励的所得税纳税调整越来越重要,尤其是今后不断会有新准则、新税法颁布,分析研究股权激励的所得税纳税调整更具有现实意义。