以风险为导向的战略联盟审计

2013-01-25王光远

颜 艳 王光远

(1.福州大学管理学院,福建福州 350108;2.厦门大学管理学院,福建厦门 361005)

一、引言

管理学大师彼得·德鲁克曾断言,20世纪公司结构与经营方式的最大变化不是以所有权而是以合伙为基础的关系快速发展。在现代社会中,战略联盟已成为最重要的组织形式之一,且是国内竞争及跨国经营的有效工具。现有的理论与实证研究表明,虽然战略联盟拥有巨大的价值创造潜力,但战略联盟风险不容忽视。[1][2][3]联盟的寿命中值只有大约7年,一般失败率在50% -80%之间。[4][5]因此,如何有效管理战略联盟风险已成为制约战略联盟发展的关键因素。2005年IIA主席Rittenberg就提醒内部审计师,在财务报告之外有很多已经发现的风险,如与跨组织关系相联系的风险和内部控制问题,[6]尽管当前我们对内部审计与内部控制的关系,认识都很深刻,但战略联盟风险的控制与审计未得到足够的关注,即便有一些文献也是支离破碎,不成系统。本文试图站在内部审计角度,采用过程观,分析战略联盟过程中每一阶段的主要风险项目,并探讨控制联盟风险的战略联盟审计。

二、战略联盟风险分析:过程与具体风险项目

在联盟风险文献中,一些学者将联盟失败主要归因于某项风险,包括:目标与责任不明确[7];合伙方选择不适当[8][9][10][11];在互补性资源方面缺乏战略匹配[12];在文化、决策过程与系统方面缺乏组织匹配[13];缺少信任[14][15];治理结构选择不当[16];冲突管理能力欠缺[17];组织间沟通不足[18];外部环境的影响[19]等等。也有一些证据表明联盟失败与企业缺少构建管理联盟的经验有关。[20][21]这些研究多侧重于联盟过程中某个环节或某项风险,如同瞎子摸象,缺少对联盟风险系统的、全面的认识与分析。

Das与Teng把战略联盟过程分为四个阶段:选择合作者、联盟结构安排、联盟运作和联盟评价。[22]Evans提出了一个战略联盟过程五阶段概念模型:战略分析、战略制定、联盟实施、战略联盟评价和反馈。[23]Kanter认为联盟如同婚姻,一般要经历五个阶段:其一求爱期,选择合伙方。第二,订婚期,起草联盟计划,结束交易。在第三个阶段,新合伙的公司如同新婚夫妇着手家务,发现它们在如何运营业务方面有不同想法。在第四个阶段,合伙方修改机制以弥合这些差异并形成相处之道。在第五个阶段,如同老夫老妻,随着合作深入,变革公司内部。[24]Kale等调查发现,联盟生命周期包括五个阶段:联盟规划、合伙方选择、联盟协商、联盟管理与联盟终止。[25]

综合以上研究,下文把联盟过程分为四个阶段:联盟战略制定、交易构建与协商、联盟运作、联盟评价,着重分析每一阶段的主要风险与战略联盟风险管理审计中内部审计关注点,见表1:

表1 战略联盟风险与内部审计关注点

(一)匹配风险

在联盟战略制定阶段,企业的主要任务是根据自身的战略目标,选择适当的联盟合伙方。合伙方选择决定了战略联盟的资源组合,因而是联盟构建与运营的重要因素。适当的合伙方可以增强合资企业的适应能力,改进合伙双方及合资企业的战略——环境状况,减少合资企业运营中的不确定性。[26]但从风险角度来看,合伙方选择本身就是一项涉及合伙双方间匹配的风险抉择。许多联盟的失败很大部分归咎为战略制定或规划阶段的合伙方选择。Bleeke与Ernst发现,两个财务上强势的企业联盟成功率,或者强势企业与一般企业的联盟成功率达67%,而合伙方都是弱势企业的联盟成功率只有 39%。[27]Reuer与 Koza发现,当合伙双方身处不同行业时,所构建的合资企业对股东财富有积极影响,因为资本市场认为在双方信息不对称下合资企业是较好的选择。[28]

合伙方匹配风险体现为资源匹配风险与战略匹配风险。资源匹配风险是指合伙双方资源优势不具有互补或相互增强效应、无法为合伙双方带来增值的可能性。资源匹配是联盟的重要前提。只有当所选择的合伙方可以提供企业实现战略目标所需的技能、才能、能力与知识时,联盟才能为企业创造价值。

文化风险是资源匹配风险的表现之一。众多文献认为文化不匹配或冲突是联盟失败原因之一。[29][30]研究表明,在相同或类似文化背景下,人们彼此更加信任,将更有力地约束违约行为;文化冲突将导致目标不一致、沟通不良与合伙机会不佳。[31]在国际战略联盟中,国家文化风险尤为显著,影响合伙方行为、进而影响联盟设计与治理结构。Li等以中国服务与电子产业的898家合资企业为样本,检验作为企业资源的文化对于合资企业的影响。他们发现,不同国家文化影响合伙方行为(技术投资、所有权等)与绩效。[32]国际合伙间文化差异与合资企业中所持股权负相关。[33]当国家文化差距很大时,外国合伙方所实施的控制无效,无法实现所期望目标。相反,由于熟悉价值观与运营模式,文化差距不影响本地合伙方在实现其目标中控制联盟的能力。

在合伙方选择中,战略匹配风险是另一主要风险。它涉及合伙方企业间的战略目标、合伙企业与联盟的目标间的不一致,甚至可能存在冲突的可能性。这一风险具体包括Anderson等所罗列的各种战略风险,如创新风险、知识产权风险等。[34]联盟成功的必要条件之一是合伙双方战略目标相容。例如通用汽车与韩国大宇组建的联盟。通用汽车战略目标是保持现有车型,降低成本,而大宇的目标则是提升技术、设计新车型。联盟最终失败,部分就是因为成本导向与研发导向目标的不匹配。战略目标相容并不意味着合伙双方战略目标必须相同,不允许存在差异。在跨国战略联盟中,东西方公司常常有着不同的战略目标。日本公司致力于学习;而西方合伙方更兴趣于减少进入新业务或市场的成本与风险,而不是获得新技能。在中美合资企业中,中方关注技术与管理的升级及通过出口获得外汇,美方旨在进入中国市场与盈利。[35]因此战略匹配关键在于这些目标能同时实现,互不冲突。另一方面,合伙方战略目标与联盟目标之间应协调一致,所选择的合伙方具备实现联盟目标所需的资源与能力。

(二)决策风险

在联盟协商与构建阶段,合伙双方起草联盟合同,明确目标与目的,确定联盟形式、治理结构、双方的权利与义务等。在这一阶段,最主要的风险是联盟治理结构选择不当。

合伙方的国别、参与联盟的动机与目标、用于组建合伙关系的正式合同结构,统称为治理结构。[36]虽然联盟被认为有着不同于市场或层级制度的独特治理形式,但是在联盟正式结构本身中也存在相当多变化。治理结构的多样化意味着企业在构建联盟时面对着许多选择。在联盟治理结构中,合资企业是联盟的一种极端形式,它涉及成立新组织,合伙方在新组织中共享权益且具有一般组织的层级控制特征。另一极端是没有等级控制、没有共享权益的简单协议。不同治理结构灵活程度不同。虽然灵活性是联盟关键优势之一,但是高度灵活的联盟结构使得合伙双方的联结过于松散。刚性的结构用有形方式把合伙双方捆绑在一起,迫使他们关注联盟成功而不是随时准备退出,因此确保了合伙关系相对稳定。[37]

联盟的高失败率引发学者们关注各种治理对联盟绩效的影响。组织学家长期研究组织中结构的多元化,把治理结构视为管理不确定性的机制。根据交易成本经济学观点,等级结构能有效解决源于联盟形成时合约不完整与合伙方行为不确定的侵占风险。[38]以发达国家合伙方所构建的国际合资企业为样本,Killing发现一方占主导地位的合资企业绩效超过那些共同控制的企业。[39]以发展中国家的国际合资企业为样本,Beamish报告以国外合伙方为主导的控制与国际合资企业绩效负相关,而共同控制或本地企业主导的控制则积极影响绩效。[40]同样地,Yan与 Gray也支持共同控制可以带来更优绩效。[41]Dussauge等划分了四类联盟:研发协议、非结构化共同生产项目、半结构化项目、以业务为基础合资企业。这四类处于竞争市场与行业集中两个极端之间,从研发协议到以业务为基础的合资企业,行业集中度逐渐提高。检验结果显示,半结构化项目取得的绩效更优于非结构化共同生产项目,这说明不同类型联盟具有不同组织结构特征,有不同经济绩效水平。[42]但是Bleeke与Ernst研究有不同结论。他们发现,与一方占多数股权(31%)相比,股权均等的合资企业有更高成功率(60%)。当一方占多数股权时,此方会控制决策并把自己的利益凌驾于另一方之上,或者合资企业之上。当任一方的投资都不超过另一方时,更容易实现联盟所需的自治与灵活性,而且确保双方都承受同等风险。[43]

(三)合作风险

Emerson Electric的CEO把实施称为“战略联盟的坟墓”。[44]当合伙方开始合作后,求爱期的浪漫迅速被生活的日常琐碎所取代[45],不确定与未预期的障碍充斥其中。在实施阶段,联盟风险主要表现为合作风险,包括合伙方的道德风险、与资源使用的效果性与效率性相关的运营风险以及合规风险。

一些实证研究支持了道德风险对联盟绩效的消极影响。Parkhe以1983-1988年间美国化学及机械等四个行业所组建的111家联盟企业为样本,向企业高级执行官发送调查问卷,调查影响合伙方投机行为的相关因素。检验结果表明,较长的联盟跨度时间、合伙间频繁互动与其行为的高透明度降低了合伙方投机风险,因而提高了战略联盟绩效。而且投机风险的感知程度与战略联盟中合伙间合作历史、无法恢复的投资水平负相关,与合约保护的程度正相关。[46]

随着合作的展开、合伙方资源的投入,战略制定与协商阶段被忽略或被低估的文化、管理实务、知识与能力等方面的差异日渐突出,导致在资源供应、生产负荷、质量履行、材料/产品定价、财力等方面,合伙方无法满足联盟运营的需求,影响资源使用的效果与效率。再者,在许多情况下,战略联盟本身不是一成不变的,作为竞争环境的产物,它的生存必然要受到内外部环境的影响,必须适时做出反应、进行调整。而环境的快速变化也可能导致合伙方改变它们的资源需求与战略方向,因而影响持续的合伙关系。[47]联盟运营还会引发合伙方人事方面的问题与冲突,如果没有适当解决,也会导致合作失败。在联盟运作过程中,负责战略实施的中低层员工可能出于以下原因,妨碍联盟目标的实现[48]:其一,中低层员工不参与联盟规划与协商,对联盟战略的理解与感受不如高管层深切;其二,这些员工不如高管有远见卓识,也缺少与来自不同文化的人们合作的经验;其三,较少员工专职服务于联盟,对这些员工的绩效评价往往忽视其与联盟相关的职责;其四,职权受到威胁的一些中层员工反对联盟,尤其是独立性较强的业务单元或利益不同于企业整体的专业团队。重要的人力资源问题还有:不适当的执行官被任命到联盟;人员轮换;负责联盟的执行官在战略与运营事务上的时间分配;员工忠诚。

此外,政府法律法规、外部客户的合同要求、联盟组织内部政策构成了约束合伙方与联盟组织行为的制度环境。在联盟运营过程,战略合伙方还有可能未遵循顾客要求、合资企业政策或政府法律法规而使合资企业或其员工受到处罚。

(四)绩效评价风险

绩效评价是战略联盟管理过程中重要的反馈环节,它关系到合伙方能否及时并准确了解联盟目标实现情况、对另一方的合作行为做出合理判断,并做出退出或继续合作的适当决策。根据Andersen Consulting公司调查,联盟高失败率的主要原因是只有31%制定并执行了正式的绩效衡量,5位执行官中只有一位认为所执行的衡量应基于反映联盟成功的可靠指标。[49]绩效评价风险,即Anderson等所说的“报告风险”[50],主要源于采取不当的绩效评价方法,或没有及时对联盟绩效和合伙方绩效进行评价。在绩效评价时,如果过于追求短期利益,合伙方可能不愿意长期投资,行事激进,一遇到经营问题就打退堂鼓,联盟不稳定。如果过于追求长期利益、忽视短期回报,联盟可能失去焦点,回报变得遥遥无期,无法得到合伙方继续支持。

三、控制联盟风险的战略联盟审计

内部审计师在联盟建立和管理中所扮演的角色,包括从评价潜在合伙方、组织运营协议到评估运营及验证绩效。

(一)审慎性调查

审慎性调查贯穿于联盟战略制定与实施全过程,只是不同阶段,侧重点有所不同。

在联盟前,审慎性调查主要任务是收集合伙方各方面信息,评价其是否具备联盟所需的资源与能力,以选择合适的合作伙伴、控制合伙方与本企业的匹配风险。因此,审慎性调查起步于企业的自我分析,应首先了解并评价自身内部经营状况、外部产业环境与宏观环境,评估联盟战略的必要性,避免执行官被看似美好的前景所眩惑。在挑选合作伙伴时,审慎性调查侧重于评价对方的能力(competency)、可靠性(credibility)与稳定性(stability)。[51]除与财务能力有关的审慎性调查外,从不同方面对建立战略联盟的合理性进行验证一样重要,包括智力资本、信息技术的可获得性和先进性、目标企业的品牌力量与专利权。更重要地,由于文化风险的存在,还要识别战略与文化的相似度。可靠性审慎性调查主要关注合伙方与客户、供应商及社区的关系及声誉。稳定性审慎性调查针对财务稳定性与运营稳定性。具体来说,审慎性调查中应考虑以下问题:合伙方的声誉与财务稳定性如何?合作方是否具备联盟运转所需的能力和技术?合作方是否具备成功合作所必需的管理技能?合作方是否拥有财务资源以及所需的实体资产?这些资产的质量与管理如何?相关收入与盈利的质量、成本动因(历史性和预期的)是否保持稳定?内部控制系统是否有效?目标顾客与市场地位如何,是否存在与本企业相冲突的可能?是否存在税收与会计问题?是否存在组织匹配?对于联盟,合作各方是否看法一致?

在交易构建与协商中,审慎性调查对象是联盟协议的合理性与合规性,并提出可行性建议,以防范决策风险。联盟协议应包括联盟目标与使命的陈述,共同认可的道德守则,合伙各方责、权、利分配,相关激励与约束机制,退出条款等。其中较为重要问题为联盟治理、内部控制设计。在联盟治理方面,各方如何分割所有权?对一方或多方更有利?如果正式组建合资企业,合资企业的组织结构如何?在管理权上,是各合伙方平均分配还是以某方为主导?合资企业的审计委员会是否是各方组建的董事会的正式的下属委员会,或是较不正式的管理委员会?在内部控制系统方面,审慎性调查所评价的各流程控制如采购、运输与验收、存货管理、以及商业道德与关于电子数据系统的控制措施设计是否完整合理?内部审计是内部控制的重要环节。考虑到合伙方监控联盟运营的需要,协议中尤其要就审计行为达成共识,确保合伙方的审计权力。如审计范围如何,实施何种类型审计,提供哪些服务?协议中还应进一步约定合伙方内部审计部门与合资企业审计部门间的关系。如何组建合资企业的内审部门?其管理人员是否由合伙方委派?合资企业内部审计部门创立与运作是否受合伙方的指导与监控,以保证审计适当性与充分性?合伙方与合资企业间如何交流审计信息?合伙方是否定期审查评价合资企业内部审计工作质量?其他更复杂的内部审计问题涉及报告、管理层反应、后续审计与风险管理,也应在协议中一一规定。

在审慎性调查中,内部审计师可以扮演多种角色:(1)参与由各学科专业人员组成的审慎性调查小组,通过调查清单与问卷调查来收集数据,具体实施某一方面的审慎性调查。在完成审慎性调查后,应直接向相关高管和董事会的审计委员会报告“审慎性调查结果”,针对联盟协议提出建议。(2)作为独立的评价者,评价审慎性调查的质量。当合伙方来自不同国家时,审慎性调查团队常常会面对常见的失误,如语言的障碍、地区性会计实务、商业惯例、信息的缺失,影响审慎性调查的质量。(3)通过信息沟通,帮助维持合伙方高管间信任。如果说合伙方的能力、可靠性与稳定性是构建联盟关系的支柱,那么信任则是必不可少的基石。

(二)业务审计

进入联盟运营阶段,审计范围取决于合伙方与联盟管理层的需求、联盟运营状况、相关法律法规要求、审计成本与资源。在这一阶段,内部审计目标一般包括控制道德风险,考虑欺诈或挪用的潜在可能;遵守法律法规及联盟协议的条款;保护合资企业资产,尤其是本公司投入合资企业的那些资产,保证资源使用的效率与效果。审计范围包括联盟内部控制、业务整合、财务信息、合伙方与联盟的运营界面等联盟运作的方方面面。根据审计目标与审计范围,业务审计可分为整合审计、内部控制审计、风险评估、剥离审计等。

在合作阶段,为保证联盟成功,合伙各方除投入资源外,同时要在战略、战术、运营、人际关系与文化相互融合、相互协调。整合审计沟通、协调与控制合伙方各层面的关联,以减少差异与冲突,展开积极合作,实现合伙关系的真正价值。

内部控制审计是对联盟风险管理过程的评论。当合伙方与联盟管理层意图通过良好的内部控制来缓解联盟合作风险时,内部审计面临着新的挑战。战略联盟控制问题较为复杂,它超越了单个企业范围,牵涉到对其他企业的控制。内部审计可以Simons的控制杠杆模型为标准,评价联盟控制措施的适当性,以识别控制设计或运行中的重大缺陷。在信念系统,合资企业或其他联盟形式是否在正式文件中陈述使命、明确共同目标、核心价值观与道德守则?员工是否明了并遵守?合伙方高层间是否关系和谐?在边界系统,是否有明确的联盟运营政策与程序?合伙各方是否遵守关于联盟运营的相关条款?不相容职务是否分离?联盟资产与合伙方投入的资产是否安全?还要检查联盟业务计划与投资计划,以确保不会涉及规定战略边界以外的业务。在诊断控制系统,内部审计实施定期通知审计或突击审计,评价关键绩效指标的合理性,从财务与非财务面评价合伙方与联盟绩效。在交互式控制系统方面,是否持续监控内外环境变化?是否充分收集那些影响未来愿景的信息,并在上下级及同级间充分讨论沟通?在必要时,是否及时创新战略,调整运营?

联盟风险评估是内部审计主要工作之一。Applegate提到,“在一些公司的审计项目中,计划与风险评估可能至少占35%,而不是通常的10%”,“为确保在过程的早期控制风险,许多公司安排在运营开始后的六个月到一年内实施合资企业审计。此后,根据风险评估的结果,定期实施这一审计”。[52]而高管层与审计委员会还应该定期评论内部审计所做的风险评估,以确保审计充分覆盖公司所有的经营风险,而不仅是与合伙方运营相关的具体风险。虽然不同联盟所涉及的风险因素不尽相同,但在实务中常用风险评估方法有三种。其一,直接把任何玷污品牌形象的事项设为高风险。其二,持续监控合资企业财务数据以识别预期的风险领域。其三,为方便分析与评估,一些公司把合资企业风险分为以下四类:所有权问题、合伙关系、外部环境与信息保护。在风险评估中,运用现场调查与分析性程序,与预定风险因素、行业数据相比较,可以进一步界定有价值的审计领域。

此外,在联盟生命周期的最后阶段,如果合伙方决定退出联盟,内部审计应实施剥离审计,以规避错误陈述所招致的诉讼风险。内部审计师的主要工作是“在潜在购买者实施审慎性调查和销售完成前,验证合资企业管理层的认定和陈述。次要的审计目的包括在潜在购买者评论前,确保数据的完整性,和防止文件被偷或未授权复制的数据安全措施的充分性”[53]。

在审计实施方式上,合伙方可以选择内部确认团队、联合审计、依靠并共享一方的审计结果、在联盟内部设立独立的内审部门与外包内审职能。(1)内部确认团队是在联盟内部,创立一团队或利用现有团队来验证政策与程序。团队向各级管理层报告,并提供检验结果与问题的后续情况,关注具体遵循问题。但是这一团队可能设于财务部门或其他部门内,不具独立性,合伙方不能仅仅依赖它来获取合资企业风险管理过程的信息。(2)联合审计是将各合伙方内部审计部门的资源组合在一起以设计与实施联盟审计。这一实施方式的不足之处在于在各自文化与审计实务基础上,每一个合伙方的审计程序、审计方法和报告各不相同,尤其当合伙方来自不同国家时,这些差异将进一步扩大。另一方面,联合审计优势在于充分利用各合伙方的专长,并消除多余审计工作、分享所有合伙方与联盟管理层联合评论的结果。(3)在某些情况下,某一合伙方可能缺少资源或专长来充分审计联盟。在其他合伙方许可情况下,可以选择由其他合伙方来实施审计,并与之共享审计结果。采用这一方法的前提是要充分信任另一方审计部门的解释、判断与职业道德。(4)在联盟内部建立独立的内部审计部门。这种方法与一般企业内部审计部门管理相同,形成双轨式报告关系。除面向管理层的管理上报告关系外,审计部门直接向合资企业董事会下属的审计委员会报告,合伙方通过其在董事会的代表、获取审计报告与信息。但是,联盟中内部审计报告不仅要传递给联盟的管理团队,还传递给对联盟有组织责任的合伙方的执行官。而且联盟内部审计部门常常要接受合伙方审计部门指导与监督。在与合伙方审计部门磋商下设计部门预算、章程与整体审计方法。(5)此外,还可以外包内审职能。对于一些联盟而言,这是一种节约成本的方法,且可以为所有合伙方提供平等共享的、完全独立的审计结果。

(三)绩效审计

相对其他主题,联盟绩效仍是联盟领域为人知之甚少的一方面。这主要是因为绩效评价上的争议与相关数据收集的难度。[54]绩效可以用不同方式来评价,研究者很难在绩效评价上取得共识。虽然一些主观方法如所感知的满意度较受学者偏爱[55],财务绩效评价方法也较为常见,如普通权益回报率、资产运营回报率、资产未分配现金流回报率。[56]还有一些研究以生存还是终止作为联盟绩效的替代变量,其假设被终止的联盟是不成功的。[57]联盟绩效研究中另一重大分歧是:站在谁的角度来评价绩效(一方、双方或是联盟本身)。一方面,当联盟被认为独立个体时,联盟绩效表现为这些独立企业的成功,也就是说盈利能力或成长率。合资企业研究经常采用这一思路。[58]另一方面,因为合伙方运用联盟来实现某些战略目标,联盟绩效必然以合伙方累计结果来衡量。按照合伙方这一角度的研究思路,许多研究通过合伙方战略目标的实现程度来衡量联盟绩效。[59][60]但是,在联盟环境下,无论是对合伙方内部审计部门、或者联盟内设的内部审计部门而言,绩效审计核心都是对绩效评价的再评价,旨在通过验证或监控绩效评价过程来控制绩效评价风险。

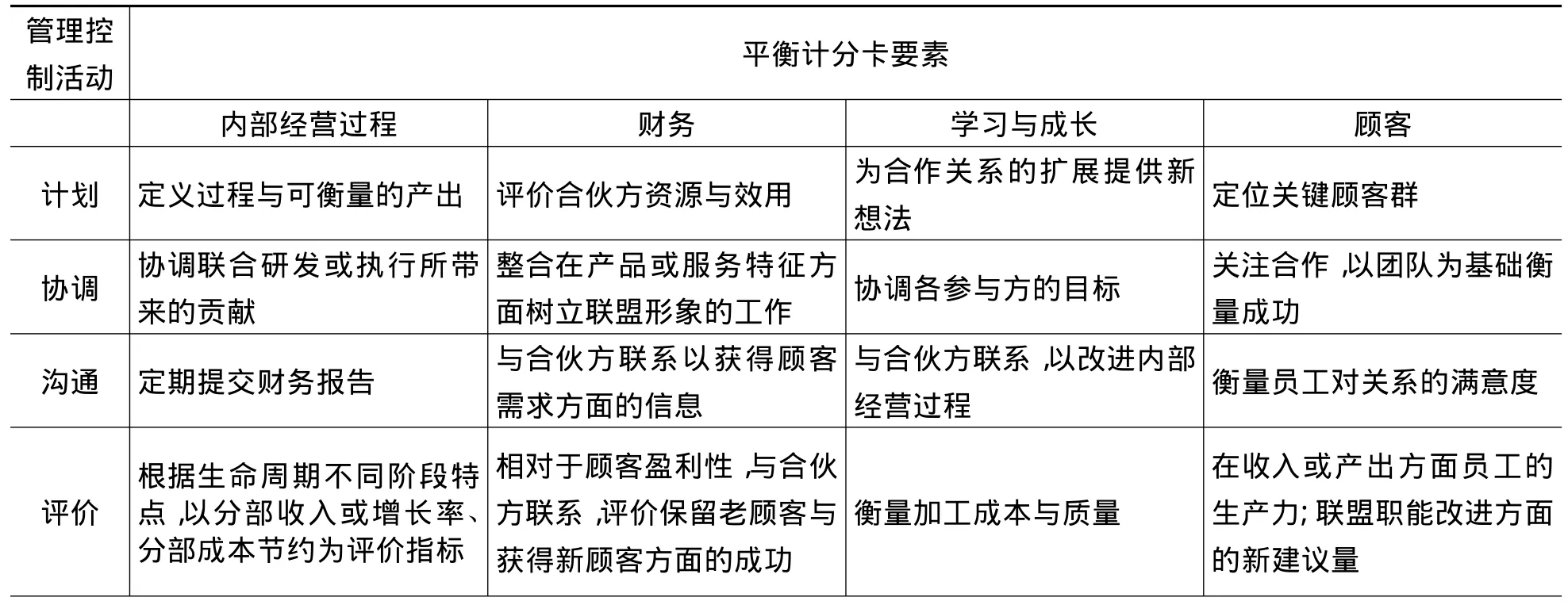

考虑到绩效评价的多种目的,如发现管理问题以帮助提高绩效、促进员工发展与确定适当报酬等等,财务绩效评价仅仅只是一个方面。更重要的是,绩效评价应与联盟的长期规划相联,把短期与长期联盟目标融入绩效评价。有关研究表明,平衡计分卡可以有效帮助内部审计师实施绩效审计。内部审计师可以从财务、顾客、内部经营过程、学习与成长四个维度,对战略联盟的管理控制活动进行评价。[61]管理控制活动包括计划、协调、沟通、评估、决策、实施。见表2:

表2 战略联盟的平衡计分卡[62]

续表2

就评价标准而言,虽然各合伙方建立联盟的目标不同,但通过协商与让步,有可能把这些不同目标转化为一套用于评价联盟管理者或其他员工绩效的标准。同时,为了保持绩效评价系统的有效性,目标也应保持一定灵活性以及时响应市场与环境意外情况。因此内部审计师还应定期评价联盟与合伙方目标,以及持续评价外部政治、经济、市场、行业等状况。当目标或运营状况发生变化时,有必要通过修改绩效评价标准,响应这些变化。

四、结论

从理论视角、实务调查、联盟过程等角度本文归纳总结了学者们关于战略联盟风险的观点,深入剖析了匹配风险、决策风险、合作风险与绩效评价风险的根源或成因。内部审计师可以利用风险管理、内部控制等知识与技能,积极参与战略联盟审计。围绕这些风险,在不同联盟阶段,内部审计工作侧重点也各不相同,包括审慎性调查、业务审计、绩效审计。在联盟制定与实施过程,审慎性调查旨在控制匹配风险和决策风险。在联盟运营阶段,业务审计覆盖了整合、内部控制、风险评估等各方面,以防范合作风险。在联盟评价中,绩效审计利用平衡计分卡,监控绩效评价过程,控制绩效评价风险。总之,在联盟过程中,内部审计师的作用已快速延伸至发现战略联盟风险管理与内部控制问题,并提出改正建议。

注释:

[1]Bruce Kogut,“Joint ventures:Theoretical and empirical perspectives”,Strategic Management Journal,vol.9,no.4(Jul/Aug.1988),pp.319 -332.

[2]Seung Ho Park and Michael V.Russo,“When competition eclipses cooperation:An event history analysis of joint venture failure”,Management Science,vol.42,no.6(June 1996),pp.875 -890.

[3]Anonymous,“Alliance management:Five destructive myths”,CMA Management,vol.73,no.10(Dec.1999/Jan.2000),pp.14 -15.

[4][17][27][43]Joel Bleeke and David Ernst,“The way to win in cross- border alliances”,Harvard Business Review,vol.69,no.6(1991),pp.127 -135.

[5]Joel Bleeke and David Ernst,“Is your strategic alliance really a sale?”,Harvard Business Review,vol.73,no.1(Jan.- Feb.1995),pp.97 -105.

[6]Russell A.Jackson,“There is no shortcut to good controls”,The Internal Auditor,vol.62,no.4(Aug.2005),p.67.

[7][29]Dean Elmuti and Yunus Kathawala,“An overview of strategic alliances”Management Decision,vol.39,no.3(2001),pp.205 -217.

[8]T.K.Das and Bing - Sheng Teng,“Partner analysis and alliance performance”,Scandinavian Journal of Management,vol.19,no.3(Sep.2003),pp.279 -308.

[9][26]Bo Bernhard Nielsen,“An empirical investigation of the drivers of international strategic alliance formation”,European Management Journal,vol.21,no.3(June 2003),pp.301 -322.

[10]Jaloni Pansiri,“The influence of managers'characteristics and perceptions in strategic alliance practice”,Management Decision,vol.43,no.9(2005),pp.1097 -1113.

[11]Stevan R.Holmberg &Jeffrey L.Cummings,“Building successful strategic alliances”,Long Range Planning,vol.42,no.2(2009),pp.164 -193.

[12][22][37]T.K.Das and Bing - Sheng Teng,“Managing risks in strategic alliances”,The Academy of Management Executive,vol.13,no.4(Nov.1999),pp.50 -62.

[13]Prashant Kale,Harbir Singh,Howard Perlmutter,“Learning and protection of proprietary assets in strategic alliances:Building relational capital”,Strategic Management Journal,vol.21,no.3(March 2000),pp.217 -237.

[14]Africa Arino,Jose de la Torre,“Learning from failure:Towards an evolutionary model of collaborative ventures”,Organiza-tion Science,vol.9,no.3(May - June 1998),pp.306 -325.

[15][31]Mary Beth Stanek,“Measuring alliance value and risk:A model approach to prioritizing alliance projects”,Management Decision,vol.42,no.2(2004),pp.182 -204.

[16]Jean - Francois Hennart,“A transaction costs theory of equity joint ventures”,Strategic Management Journal,vol.9,no.4(Jul.-Aug.1988),pp.361 -374.

[18]Edward J.Zajac and Cyrus P.Olsen,“From transaction cost to transactional value analysis:Implications for the study of interorganizational strategies”,Journal of Management Studies,vol.30,no.1(Jan.1993),pp.131 -145.

[19]Will Mitchell and Kulwant Singh,“Survival of businesses using collaborative relationships to commercialize complex goods”,Strategic Management Journal,vol.17,no.3(March 1996),pp.169 -195.

[20][44]Bharat N.Anand& Tarun Khanna,“Do firms learn to create value?The case of alliances”,Strategic Management Journal,vol.21,no.3(March 2000),Special Issue:Strategic Networks,pp.295 -315.

[21][25]Prashant Kale,Jeffrey H.Dyer and Harbir Singh,“Alliance capability,stock market response,and long - term alliance success:The role of the alliance function”,Strategic Management Journal,vol.23,no.8(2002),pp.747 -767.

[23]Nigel Evans,“Collaborative strategy:An analysis of the changing world of international airline alliances”,Tourism Management,vol.22,no.3(June 2001),pp.229 -243.

[24][45][48]Rosabeth Moss Kanter,“Collaborative advantage:The art of alliances”,Harvard Business Review,vol.72,no.4(1994),pp.96-108.

[28]Jeffrey J.Reuer and Mitchell P.Koza,“Asymmetric information and joint venture performance:Theory and evidence for domestic and international joint ventures”,Strategic Management Journal,vol.21,no.1(Jan.2000),pp.81 -88.

[30]Mariana Dodourova,“Alliances as strategic tools:A cross- industry study of partnership planning,formation and success”,Management Decision,vol.47,no.5(2009),pp.831 -844.

[32]Ji Li,Kevin Lam,Gongming Qian,“Does culture affect behavior and performance of firms?The case of joint ventures in China”,Journal of International Business Studies,vol.32,no.1(First Quarter 2001),pp.115 -131.

[33][55]Hans Mjoen and Stephen Tallman,“Control and performance in international joint ventures”,Organization Science,vol.8,no.3(May - Jun.1997),pp.257 -274.

[34][50]Shannon W.Anderson,Margaret H.Christ and Karen L.Sedatole,“Managing strategic alliance risk:Survey evidence of control practices in collaborative inter- organizational settings”,http://www.theiia.org/iia,2006,pp.7 -8.

[35][41][59]Aimin Yan & Barbara Gray,“Bargaining power,management control,and performance in United States- China joint ventures:A comparative case study”,The Academy of Management Journal,vol.37,no.6(Dec.1994),pp.1478 -1517.

[36][47][54]Ranjay Gulati,“Alliance and networks”,Strategic Management Journal,vol.19,no.4(1998),pp.293 -317.

[38]Joanne E.Oxley,“Appropriability hazards and governance in strategic alliances:A transaction cost approach”,Journal of Law,Economic,& Organization,vol.13,no.2(Oct.1997),pp.387 -409.

[39]J.Peter Killing,“How to make a global joint venture work”,Harvard Business Review,vol.60,no.3(May - June 1982),pp.120 -127.

[40]Paul W.Beamish,“The characteristics of joint ventures in developed and developing countries”,Columbia Journal of World Business,vol.20,no.3(1985),pp.13 -19.

[42]Pierre Dussauge and Bernard Garrette,“Determinants of success in international strategic alliances”,Journal of International Business Studies,vol.26,no.3(Third Quarter 1995),pp.505 -530.

[46][60]Arvind Parkhe,“Strategic alliances structuring:A game theoretic and transaction cost examination of interfirm cooperation”,Academy of Management Journal,vol.36,no.4(Aug.1993),pp.794 -829.

[49][61][62]Karen Cravens,Nigel Piercy and David Cravens,“Assessing the performance of strategic alliances:Matching metrics to strategies”,European Management Journal,vol.18,no.5(Oct.2000),pp.529 -541.

[51]KPMG International,“Alliance and joint ventures:Fit,focus and follow - through”,http://www.kpmg.com,2005,p.5.

[52]Dennis B.Applegate,“Best practices in joint venture audits”,The Internal Auditor,vol.55,no.2(Apr.1998),p.53.

[53]Dennis B.Applegate,“Controlling joint venture risk”,The Internal Auditor,vol.58,no.3(June 2001),pp.44 -49.

[56]Su Han Chan,John W.Kensinger,Arthur J.Keown and John D.Martin,“Do strategic alliances create value?”,Journal of Financial Economics,vol.46,no.2(Nov.1997),pp.199 -221.

[57]J.Michael Geringer and Louis Hebert,“Control and performance of international joint ventures”,Journal of International Business Studies,vol.20,no.2(Summer 1989),pp.235 -254.

[58]J.Michael Geringer and Louis Hebert,“Measuring performance of international joint ventures”,Journal of International Business Studies,vol.22,no.2(1991),pp.249 -263.