论制度执行评分评级法在企业内部审计中的应用

2012-12-31李崇飞伍炎锋

李崇飞,伍炎锋

(中信大锰矿业有限责任公司,广西南宁 530028)

目前,在我国很多的企业都存在着已制定制度,但不能有效执行的问题。如何使企业已制定的制度得到有效地执行、如何加强监督、如何平衡执行与监督的关系等都是管理者应考虑的问题。本文结合实际工作情况,对制度执行评分评级法在企业内部审计中的应用进行分析,希望能给读者一点启发。

1 制度执行评分评级法的含义

制度执行评分评级法是指企业内部审计部门在组织执行对内控制度执行情况进行审计过程中,按既定的评分评级标准,通过内部审计部门审计评分和制度执行部门自评评分相结合的方式,对某个制度的执行情况进行评分评级的制度执行监督审查办法。按企业已经制定的制度有效执行是制度执行部门的责任,而监督制度执行部门按照制度去执行,则是企业内部审计部门的责任。通过公开监督、内审监督、自行评价等方式确保企业已建立的相关制度得到有效执行,也有利于监督与执行之间的关系的良性发展。

评分可分为内部审计评分和执行单位自我评分,评分标准由内部审计部门根据不同的制度管理规定,在下达审计通知前制定,内部审计评分标准和自我评分标准一致,但所占综合得分比重不一样,具体比重要根据企业文化情况、内审人员工作能力、被审计单位领导重视程度、以往工作经验等情况确定。评级是在评分的基础上按综合得分评定。评分评级结果在企业内部公开,接受有关各方监督,最终作为企业内部制度执行考核的依据之一。

2 制度执行评分评级法的实施

1)确定目标

制度执行评分评级法的目标是合理确定企业已发布制度的执行情况,及时发现和纠正相关制度在执行过程中存在的缺陷,提升制度执行单位对相关制度的认知度和执行水平,最终相关制度都能够得到有效执行。在执行评分评级活动时要对目标进行明确的细分,为实现审计目标服务。

2)确定审查范围

由内部审计部门组织实施制度执行评分评级,对所要评价的制度进行全面了解,识别关键控制点、重要控制点、一般控制点[1],确定审查范围,对关键控制点、重要控制点必须列入审查范围。

3)确定制度执行缺陷认定标准

制度执行缺陷一般按缺陷严重程度来进行分类,具体可分为重大缺陷、重要缺陷、一般缺陷[2]。重大缺陷指1个或多个制度执行缺陷的组合,可能或已经严重影响内部制度执行的有效性,进而导致企业无法及时防范或发现严重偏离控制目标的情形。重要缺陷指1个或多个一般制度执行缺陷的组合,其严重程度低于重大缺陷,但导致企业无法及时防范或发现严重偏离整体控制目标的严重程度依然重大,需引起管理层关注。一般缺陷指除重要缺陷、重大缺陷外的其他缺陷。

4)确定评分和评级标准

内部审计师根据对拟审查制度进行全面了解,清楚划分制度的关键控制点、重要控制点、一般控制点,按重要程度定分,对关键控制点、重要控制点定分应定高分,而对一般控制点定分可定低分,总分为100分。评级标准按综合得分分级确定。

5)按计划实施

先由被审计单位按既定标准进行自查,评定自查结果得分报告内部审计部门;后由内部审计部门开展制度执行审计,在获取充分审计证据的基础上评定审计得分;最后由内部审计部门计算出被审计单位综合得分,评定级别,编写制度执行情况审计报告,明确缺陷整改要求,报总经理办公会议(除不适宜报总经理层外)进行内部通报,若发现重大缺陷还应报公司审计委员会。由总经理和内部审计部门(或审计委员会)监督缺陷整改,考核部门组织奖罚。

3 制度执行评分评级法举例

A公司发布的《合同管理暂行规定》适用于公司各部室及各分公司,为查清《合同管理暂行规定》是否在适用范围内在2011年1-5月份得到有效执行,公司内部审计部门决定在6月份使用制度执行评分评级法开展《合同管理暂行规定》执行评分评级活动。内部审计部做了审计计划,并组织实施。

1)审计目标

合理确定公司已发布《合同管理暂行规定》的执行情况,及时发现和纠正相关制度在执行过程中存在的缺陷,提升制度执行单位对《合同管理暂行规定》的认知度和执行水平。本次活动结果按规定纳入半年度和年度绩效考核。

2)审查范围

审查范围主要包括如下10项内容:

7项关键控制:(HT-1)对业务金额在20 000元以上的必须签订书面合同(配分10分);(HT-2)贯彻“平等互利、协商一致、等价有偿”的原则,并遵守国家的法律、法规、规章、政策及有关规定,避免签订无效合同(配分10分);(HT-3)合同各方当事人权利、义务的规定应明确、具体,文字表达应清楚、准确,违约责任应清楚;(HT-4)签约时应力争合同由公司或所属企业所在地人民法院管辖或所在地仲裁委员会仲裁(配分20分);(HT-5)合同应经有权人员逐级审批(配分10分)[3];(HT-6)在合同履行中,如果出现不能履行或者不能完全履行时,各部门应采取有效措施防止损失扩大;(HT-7)对方当事人提出变更、转让和解除合同的,合同承办人员接到对方通知后,应立即报告公司主管领导,并会同公司法律顾问提出是否同意变更、转让和解除的意见以及补救措施(配分10分)。

1项重要控制:(HT-8)所属企业发生的合同纠纷,应报公司备案,对重大纠纷由公司法律顾问会同所属企业代表与对方协商、谈判或提出仲裁、诉讼(配分 10分)。

2项一般控制:(HT-9)公司、部门应建立合同台账,逐日具体登记序号、合同号、经手人、签约日期、合同标的、价金、对方单位、履行情况及备注等(配分5分);(HT-10)已签订但又废止的合同,应保留原合同编号,并在合同原件上及合同台账上注明“作废”字样(配分5分)。

3)确定制度执行缺陷认定标准

重大缺陷很可能或已经造成合同损失50万元以上(含50万元);重要缺陷很可能或已经造成合同损失10万元以上(含10万元)50万元以下。

4)确定评分和评级标准

评分标准为:(HT-1)至(HT-10)如果发现存在重大缺陷或重要缺陷,则该项得分为0分。如果发现的是一般缺陷则:(HT-1)、(HT-2)、(HT-4)至(HT-8)其中8分抽查每发现一项执行偏差扣2分,扣完为止,另外2分由评分人在抽查基础上评估总体情况打分;(HT-3)其中16分抽查每发现一项执行偏差扣2分,扣完为止,另外4分由评分人在抽查基础上评估总体情况打分;(HT-9)、(HT-10)其中4分抽查每发现一项执行偏差扣1分,扣完为止,另外1分由评分人在抽查基础上评估总体情况打分。自查得分占综合分数的30%,审计部审查得分占综合分数的70%。

评级标准为:综合得分在85分以上(含85分)的为“优秀”;综合得分在75分以上(含75分)85分以下的为“良好”;综合得分在60分以上(含60分)75分以下的为“合格”;综合得分60分以下的或在内部审计过程中发现重大缺陷的为“未按规定执行”。

5)按计划实施

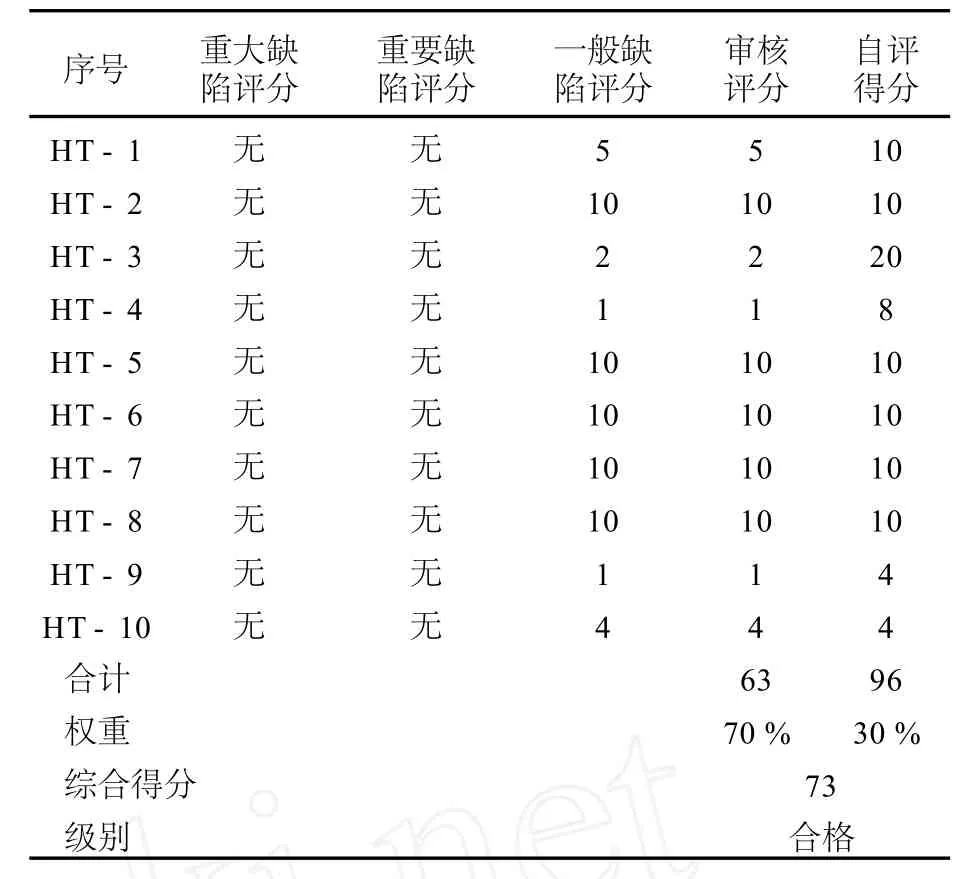

审计部对10项内容进行抽查审核发现:(HT-1)1月16日,转B公司油款139 398.13元,未找到相应的合同;4月27日31号凭证,转C采矿费20万元,合同至7月6日对方尚未盖章。(HT-3)3月24日与D公司合同一方面明确约定交货数量为700 t,交货期限为2009年1月31日前,付款为冲2008年预付款,另一方面又约定合同有效期限为2009年1月1日-2010年01月01日,审计认为在购销合同中交货数量、期限,付款方式等都已明确的情况下再约定较长的有效期已没什么意义,另外,在本合同中还多次使用“供方”、“需方”、“甲方”、“乙方”,而“甲方”、“乙方”又未明确定义,造成称谓混乱。(HT-4)大部分合同都约定为按合同法执行,或者约定为向当地法院或仲裁机关仲裁,但未明确当地的含义。(HT-9)由于合同大部分是由总部签订,执行在A分公司,但A分公司综合办公室未建立A分公司合同台账。另外,工程合同由企划部管理,建有合同管理台账,但还需完善;采购合同由物流部管理,没有建立合同台账。

评分评级情况详见表1。A分公司自查评分过于随意,内部审计部门可考虑下次开展类似活动时,适当降低自查评分在综合得分的比例。

4 结语

制度执行评分评级法的应用旨在增强企业有关制度执行的有效性,工作的开展由内部审计部门组织,执行部门参加,共同对制度执行情况进行评分评级,结果公开,奖罚结合,有利于平衡或缓冲监督与执行的关系,有利于监督与被监督的统一。

表1 A分公司《合同管理暂行规定》执行审查评分评级

[1]财政部,证监会,审计署,等.企业内部控制基本规范[Z].2008-06-28.

[2]财政部,证监会,审计署,等.企业内部控制评价指引[Z].2010-04-15.

[3]财政部,证监会,审计署,等.企业内部控制应用指引第16号——合同管理[Z].2010-04-15.