基于社会责任成本的煤炭企业经营目标及行为模式的经济学分析

2012-12-12高双喜

高双喜

(华北科技学院,河北省三河市,101601)

基于社会责任成本的煤炭企业经营目标及行为模式的经济学分析

高双喜

(华北科技学院,河北省三河市,101601)

对于煤炭企业来说,应当以利润最大化,还是销售收入最大化为目标,更有利于煤炭企业承担社会成本,一直是经济学界研究的问题。本论文运用经济学的有关理论分析得出:煤炭企业谋求销售收入最大化的目标利润低于最大可能利润,但比谋求利润最大化支出更多的社会责任成本,从而对煤炭企业提高社会责任成本更有利;当社会责任成本增加时,谋求利润最大化的煤炭企业的价格和产量可以不变,但谋求销售收入最大化的煤炭企业就需要减少产量,提高煤炭价格。提出在强调煤炭企业社会责任的时代,政府应该引导煤炭企业经营谋求销售收入最大化重于利润最大化,从而根据煤炭企业的目标来调整社会责任成本政策,有利于煤炭企业增加社会责任成本,同时有利于控制产量和价格,有利于我国煤炭产业的健康发展。

煤炭企业 社会责任成本 利润最大化 销售收入最大化 行为模式

在经济学中,分析企业行为时,一般假定企业的目标是追求利润最大化。在我国国民经济快速发展的情况下,对煤炭的需求快速增长。此外,社会和公众要求煤炭企业承担更多的社会责任。对于煤炭企业来说,应当以利润最大化还是销售收入最大化为目标,更有利于煤炭企业承担更多的社会责任,支付更多的社会责任成本,进而有利于煤炭企业和煤炭产业的发展,一直是经济学界研究的问题。经营目标的不同会对煤炭企业行为产生不同的影响。本论文运用经济学的原理对此问题进行较深入的分析。

1 在保证一定利润水平条件下,谋求销售收入最大的煤炭企业行为模式

在保证获得一定利润的条件下,谋求销售收入最大,是企业行为的多目标模式中最常见的模式。它最早是由美国经济学家鲍莫尔提出来的。这一模式假设:一旦企业的利润达到可以接受的水平,企业的利润目标与增加销售收入的目标相比,就会处于次要地位。这时,企业的经理人员就宁可放弃较高的利润,也要追求更大的销售收入。鲍莫尔认为,企业所以要追求最大的销售收入,是因为销售收入是衡量企业绩效的重要尺度。销售收入的大小反映消费者对企业产品的认可程度、社会对企业产品的认可程度、企业在市场上的竞争地位和企业的经营规模,所有这些对于提高企业的活力都是十分重要的。另外,扩大销售收入也是经理人员谋求个人目标的基础,例如经理人员的工资和声誉的大小在很大程度上是与企业的经营规模相关的。但谋求销售收入最大化,必须以保证企业有足够的利润为前提。这个利润水平一方面应能使股东满意,另一方面应能有利于企业吸引外部资金。

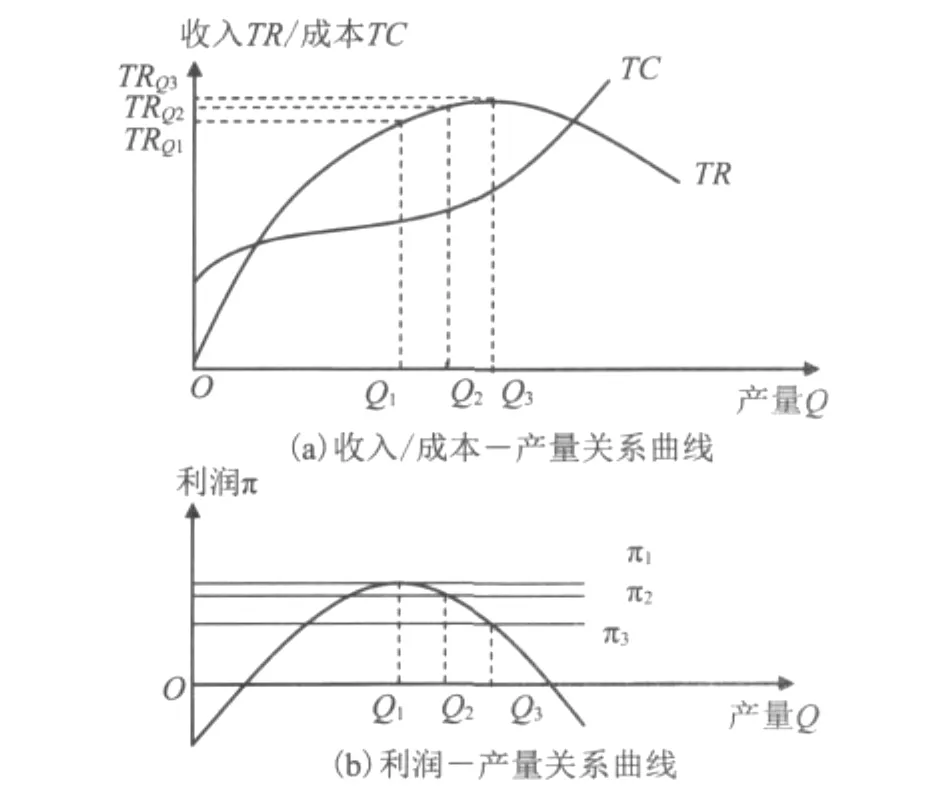

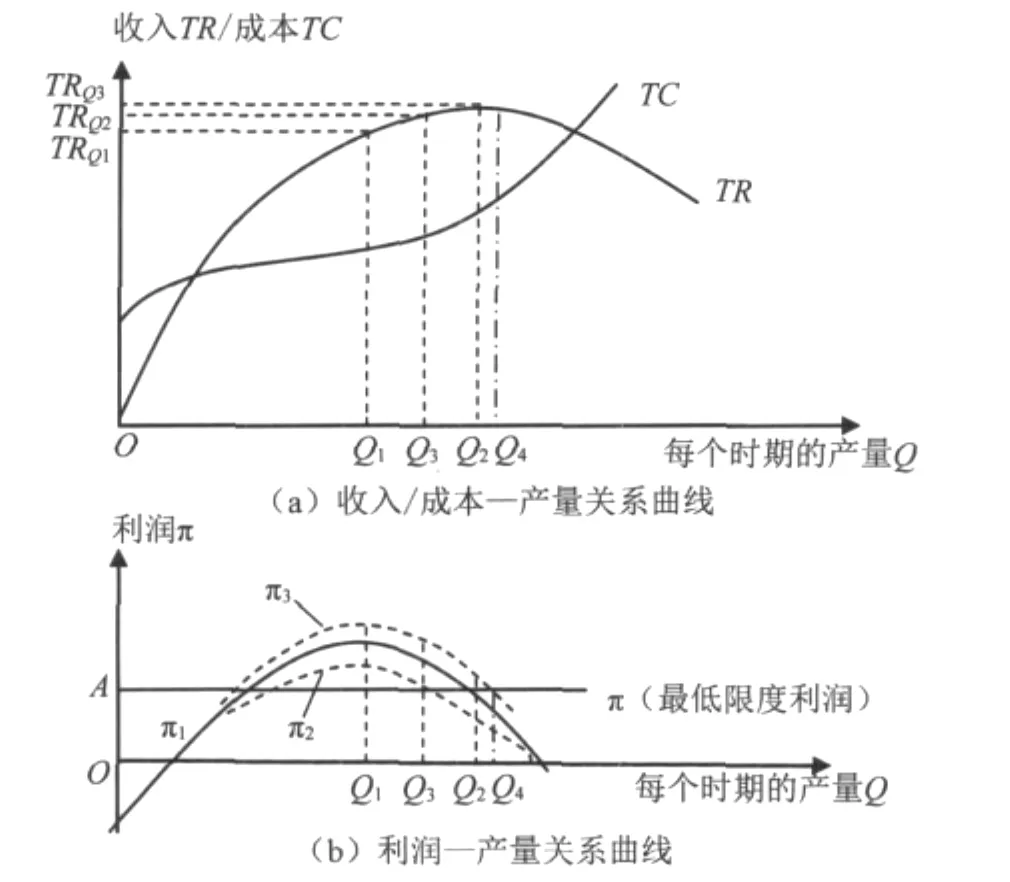

本论文基于以上假定,分析煤炭企业保证一定利润水平条件下,谋求销售收入最大的企业行为模式。在图1中,TC、TR和π分别是总成本、总收入和利润曲线。总利润最大(MR=MC)时的产量为Q1,销售收入最大(MR=0)时的产量为Q3。假定某煤炭企业必须在完成利润目标π1之后,才允许追求销售收入最大,那么企业的最大产量不会超过Q1(产量Q1能使企业最接近利润目标π1)。假定煤炭企业的利润目标是π2,它就要通过降价使销售量增加到Q2,销售收入增加到TRQ2,这时的利润就等于π2。π2虽低于最大利润,但煤炭企业既实现了利润目标,又能使销售收入有所增加。这就是所谓在保证一定利润水平的前提下,使销售收入最大。最后,假定最低限度的利润要求是π3,煤炭企业就要继续降价,使销售量增加到Q3,使销售收入增加到最大量TRQ3,但煤炭企业不会使销售量超过Q3,因为如果超过Q3,销售收入就会下降。由此可见,当销售量低于Q1时,降低价格既能增加利润又能增加销售收入。当销售量在Q1和Q2之间时,降低价格、增加销售量会使利润减少,但会使销售收入增加,有利于满足其他企业对煤炭的需求,从而促进国民经济的发展(国有煤业集团仍然具有创造社会效益的义务)。销售量超过Q3时,降价会使利润和销售收入同时减少。由此,可以得出下面的结论:如果煤炭企业的目标是在保证一定利润水平的前提下,谋求销售收入最大,并且假定这个利润低于最大可能得到的利润,那么煤炭企业的价格就应当比利润最大化目标定得低,产量比利润最大化目标定得高。因此,这有利于增加社会责任成本支出。

图1 保证一定利润水平条件下,谋求销售收入最大的煤炭企业行为模式分析图

2 利润最大化和销售收入最大化条件下企业行为模式的比较

煤炭企业不同的经营目标会导致其不同的行为,不同的企业行为会影响社会责任成本的支出。下面从3方面来分析。

2.1 煤炭企业的社会责任成本支出

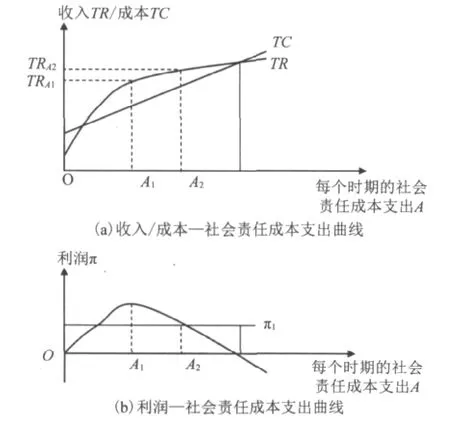

煤炭企业目标的选择,会影响其社会责任成本的决策。一般来说,煤炭企业谋求销售收入最大者与谋求利润最大者相比,倾向于更多地支出社会责任成本。图2(a)、(b)中的横轴代表社会责任成本支出,纵轴分别为成本/销售收入和利润。为简化起见,假定随着煤炭企业社会责任成本变化而变化的总成本(TC)曲线为一条直线,当社会责任成本为零时,总成本为TC0。TC曲线包括全部生产成本和销售成本,也包括社会责任成本支出。总收入(TR)曲线的形状是根据这样的假设:长期看,煤炭企业销售量和销售收入随社会责任成本支出的增加而增加,但由于社会责任成本支出的边际收益递减,因而销售收入的增加也是递减的。图2(b)中的总利润(π)曲线是根据不同社会责任成本支出水平上总收入与总成本的差额画出的,它说明不同社会责任成本支出水平上利润的大小。图2说明,利润最大时的社会责任成本支出为A1。但如果煤炭企业在保证一定利润(π1)的前提下,谋求销售收入最大,那么其最优社会责任成本支出为A2。额外增加的社会责任成本支出把销售收入从TRA1推向TRA2,仍能使总利润不低于目标利润π1。所以,只要谋求销售收入最大者的目标利润低于最大可能利润,比谋求利润最大者支出更多的社会责任成本是对煤炭企业有利的。

图2 社会责任成本变化对煤炭企业行为的影响分析图

2.2 社会责任成本变化对煤炭企业行为的影响

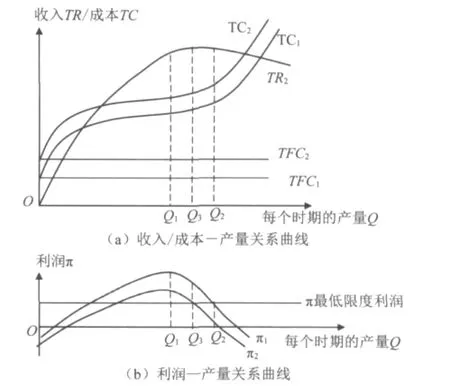

社会责任成本的变化对不同目标的煤炭企业的价格和产量决策具有不同的影响。在图3中,起初的总社会责任成本(为了便于分析,假定煤炭企业的总社会责任成本为固定成本)、总成本(为了便于分析,假定煤炭企业的其他固定成本为0)、销售收入和利润函数分别为TFC1、TC1、TR1和π1。如果煤炭企业的目标为利润最大化,最优产量应为Q1。但如果煤炭企业目标是在一定利润条件下(π),谋求销售收入最大,则最优产量为Q2。现假定煤炭企业增加社会责任成本(假定为固定成本),导致企业包含社会责任成本的总固定成本提高到TFC2。这又导致总成本函数上移到TC2,同时导致利润函数从π1移动到π2。如果煤炭企业的目标是谋求利润最大,则社会责任成本的这种增加对煤炭企业的最优价格和产量决策没有影响。因为社会责任成本的增加,只是使利润曲线的峰尖下降,而且这一峰尖并没有向左或向右移动。而从图3中可以看到,社会责任成本的变化对谋求销售收入最大的煤炭企业却有影响,即总利润曲线向下移动,会使产量为Q2时的利润低于可接受水平。为了使利润提高到可接受的水平,谋求销售收入最大的煤炭企业必须把产量缩减到Q3,为此,又必须提高价格。因而,在分析社会责任成本的变化对煤炭企业的价格和产量决策的影响时,煤炭企业的目标成了关键因素。当社会责任成本增加时,谋求利润最大化的煤炭企业的价格和产量可以不变,但谋求销售收入最大化的煤炭企业就需要减少产量,提高煤炭价格。

图3 社会责任成本变化对煤炭企业行为的影响分析图

2.3 社会责任成本率变化对煤炭企业行为的影响

一般情况,随着企业的发展,企业的规模会不断扩大,企业销售收入、总利润和总成本都会增加,社会责任成本也会相应地增加,这时社会责任成本在企业总成本中的比率也可能增加,也可能不变,也可能减少。

在图4中,TR为总收入曲线,TC为总成本曲线,π1为税后利润曲线。OA为目标利润,利润最大时产量为Q1。在获得目标利润的前提下,销售收入最大时的产量为Q2。假定为响应政府和社会要求,煤炭企业承担更多社会责任,煤炭企业提高本企业的社会责任成本支出(假定社会责任成本是税前扣除),这样煤炭企业的社会责任成本率有较大提高(社会责任成本增长率快于其他总成本的平均增长率),利润和应纳税额都减少。如图4所示,这种提高就会使利润曲线从π1移到π2。π1的顶峰和π2的顶峰的产量未变,均为Q1,说明对谋求利润最大的煤炭企业来说,增加社会责任成本率后,最优产量和价格并无变化。但对谋求销售收入最大的企业来说,为了保证目标利润π,增加社会责任成本率前产量为Q3,增加社会责任成本率时的产量必须减少到Q2,并相应提高价格;反之,降低煤炭企业的社会责任成本率,会使利润曲线从π1上移到π3。π1的顶峰和π3的顶峰的产量未变,均为Q1,说明对谋求利润最大的煤炭企业来说,降低社会责任成本率后,最优产量和价格并无变化。但对谋求销售收入最大的企业来说,为了保证目标利润π,降低社会责任成本率前产量为Q3,降低社会责任成本率时的产量必须增加到Q4,并相应降低价格。由此可见,对谋求销售收入最大的煤炭企业来说,为了实现目标利润,增加社会责任成本率后必须提高煤炭价格,减少煤炭产量;反之,降低社会责任成本率后,则可能提高煤炭产量和降低煤炭价格。

图4 社会责任成本率变化对煤炭企业行为的影响分析图

3 对煤炭行业的启示

(1)政府有关部门在衡量煤炭企业绩效时,一旦煤炭企业的利润达到可以接受的水平,企业的利润目标与增加销售收入的目标相比,就应放到次要地位。换句话说,过高的利润目标可能限制煤炭企业增加社会责任成本的积极性。此外,煤炭企业谋求销售收入最大化(兼顾目标利润),有利于控制产量和价格,有利于我国煤炭产业的调整,提高煤炭产业集中度。因此,目前在快速增加煤炭企业社会责任成本的情况下,我国煤炭企业的经营目标应该是销售收入最大化和满意的利润(可接受的利润,非最大化利润)。

(2)政府应该引导煤炭企业谋求销售收入最大化重于利润最大化(兼顾销售收入最大化和目标利润),从而根据煤炭企业的目标来调整社会责任成本支出政策,这样可以促进煤炭企业控制产量和价格,有利于我国煤炭产业的健康发展。如当煤炭产业煤炭产量供过于求时,政府可以要求煤炭企业增加社会责任成本以及实现较低的利润目标,此时煤炭企业为了实现比较容易的目标利润,增加社会责任成本支出后必须提高煤炭价格,减少煤炭产量。

(3)随着煤炭企业的发展,其社会责任成本支出是波动的,而非持续增加的,即当煤炭企业规模扩大和社会经济高涨时,其社会责任成本支出应适度提高;而当煤炭企业资源枯竭规模扩大,或社会经济低迷时,其社会责任成本支出应适度降低。

4 结束语

综合以上分析,本文得出结论是:煤炭企业经营目标和行为模式对企业社会责任成本支出有重要影响,而社会责任成本则对煤炭企业经营目标和行为具有部分影响,具体如下:

(1)只要谋求销售收入最大的煤炭企业的目标利润低于最大可能利润,比谋求利润最大的煤炭企业支出更多的社会责任成本,这对提高煤炭企业安全水平(对员工的责任)、煤炭行业发展循环经济(承担对社区的责任)是有利的。

(2)当社会责任成本增加时,谋求利润最大化的煤炭企业的价格和产量可以不变,但谋求销售收入最大化的煤炭企业就需要减少产量,提高煤炭价格,这有利于调整煤炭行业的煤炭总产量,改善产业结构。

(3)对谋求利润最大化的煤炭企业来说,为了实现利润最大化,增加社会责任成本率后,对煤炭价格和煤炭产量没有影响。而对谋求销售收入最大的煤炭企业来说,为了实现 目标利润,增加社会责任成本率后必须提高煤炭价格,减少煤炭产量。反之,降低社会责任成本率后,则可能降低煤炭价格和提高煤炭产量。

[1] 刘过兵,顾秀根.煤矿安全生产管理机制研究[J].华北科技学院学报,2004(4)

[2] 任荣明,朱晓明.企业社会责任多视角透视[M].北京:北京大学出版社,2009

[3] Drucker,Peter F.The New Meaning of Corporate Social Responsibility[J].California Management,1984(2)

[4] Friedman,Milton.Capitalism and Freedom[M].Chica-go:University of Chicago Press,2002

[5] 董军.企业社会责任研究[D].南京:东南大学,2005

[6] 李淑英.企业社会责任:概念界定、范围及特质[J].哲学动态,2007(4)

[7] 沈立.管理经济学[M].北京:中国人民大学出版社,2006

[8] 余永定,张宇燕,郑秉文.西方经济学[M].北京:经济科学出版社,2002

Economic analysis of coal enterprise business objective and behavior pattern based on the social responsibility costs

Gao Shuangxi

(North China Institute of Science and Technology,Sanhe,Hebei 101601,China)

Taking profit maximization or sales revenue maximization as the business objective which is more conductive to a coal enterprise to undertake the social costs,has been the study object in economic circles.This paper uses relevant economic theories to obtain an analysis:if a coal enterprise seeks sales revenue maximization,its target profit will be lower than the maximum possible profit,but it will spend more social responsibility costs than seeks profit maximization,and thus it is more conductive to the coal enterprise to increase the social costs;when the social responsibility costs increases,the coal price and yield of the coal enterprise seeking profit maximization may not be changed,but that seeking sales revenue maximization needs to reduce yield and raise coal price.Then the paper proposes that in the era of making much of social responsibility costs of coal enterprises,the government should guide the coal enterprises to seek sales revenue maximization preceding profit maximization,and adjust the policies of social responsibility costs according to the business objectives as will avail the coal enterprises to increase social responsibility costs and control coal yield and prices,and be conducive to the healthy development of China's coal industry.

coal enterprise,social responsibility costs,profit maximization,sales revenue maximization,behavior patterns

TD-9

A

高双喜(1962-),男,高级会计师,华北科技学院副院长,主要从事煤炭行业财税方面的研究。

(责任编辑 张大鹏)