石油公司开展跨国油气并购的必要性及对策

2012-12-10罗佐县

罗佐县

(中国石化石油勘探开发研究院,北京 100083)

0 引言

随着我国经济持续稳定地健康发展,石油天然气需求表现出快速增长的特征。目前我国的原油对外依存度已达到56.5%,天然气对外依存度首次超过20%。为更好地履行满足能源需求的社会责任,我国石油公司也选择了走国际化发展的道路。石油企业走向国际化有绿地投资、并购、契约式进入、技术服务、战略联盟等几种形式。在这些形式中,跨国并购相对高效便捷,有助于石油企业在短期内实现跨越式发展,对现阶段我国的石油公司比较适用。

1 并购是石油公司提升竞争力的重要手段

2011年《财富》杂志评选出的500强排名前10位的企业中就有5家石油公司,分别是壳牌、埃克森美孚、英国石油公司(BP)、中国石化与中国石油。这些石油企业的跨国并购是其扩张的重要手段。埃克森美孚、壳牌、BP其成长历史可以说就是一部并购史。近些年来中国石油和中国石化也成功实施了一系列并购,进一步扩大了在国际石油天然气行业的影响力,有效提升了其在国际上的排名。

全球著名经济学家施蒂格勒指出:“没有一个美国大公司不是通过某种程度、某种方式兼并成长起来的,几乎没有一家大公司是靠内部扩张成长起来的。”我国商务部发布的一份报告显示,近年跨国公司对外投资的80%都是通过并购方式实现的,并购已成为世界上跨国投资的趋势和主流。在一系列国际并购中,石油公司具有规模大、资金实力雄厚的特征,往往能够引领全球产业的跨国并购。可以预见,随着全球经济形势的逐步回暖,石油公司跨国并购大潮可能再次出现。

2 外国石油公司并购实例

2.1 埃克森与美孚的并购

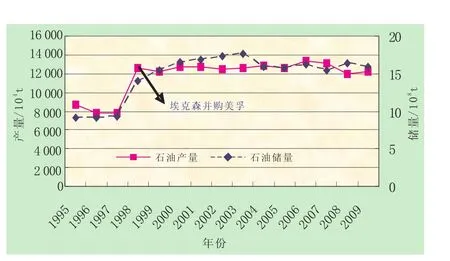

埃克森美孚公司是1999年由埃克森公司与美孚公司合并成立的。通过与美孚公司的合并,埃克森一举超越壳牌成为世界第一跨国石油公司,其石油储产量的规模还实现了跳跃式增长,如图1所示。多年来,埃克森美孚一直奉行长期性和一致性的并购投资原则,选择合适时机并购油气资产[1]。

图1 埃克森美孚公司石油储产量变化图

2.2 BP收购阿莫科与阿科公司

BP发展史上最重要的两次合并是于1998年与阿莫科公司以及1999年与阿科公司的合并,这两次并购奠定了BP得以形成今天与埃克森美孚和壳牌三足鼎立局面的基础。继并购阿莫科与阿科公司后,BP成为当时继埃克森美孚之后的世界第二大油气生产商,油气产量规模一举超越壳牌[2]。BP的这两次并购对公司的油气储产量特别是天然气的储产量带来了大飞跃。

2.3 道达尔并购埃尔夫阿奎坦公司

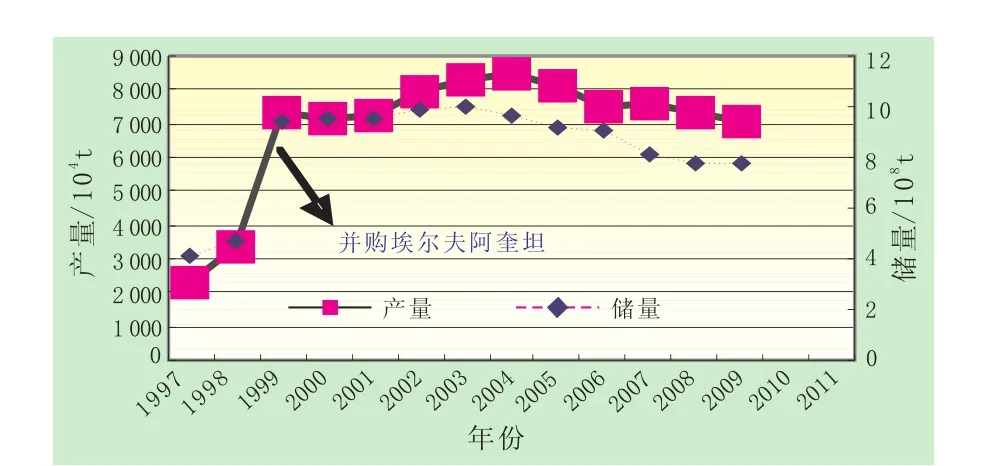

上游勘探生产和天然气项目一直是法国道达尔公司资本支出的主要流向。道达尔公司于1999年9月并购法国埃尔夫阿奎坦公司堪称石油并购史上的经典案例[3]。通过并购,道达尔的石油储产量在短时期内获得了极大的提升(图2),继续维持了其大型跨国石油公司的地位。

图2 道达尔公司石油储产量变化图

2.4 雪佛龙的两次重要并购

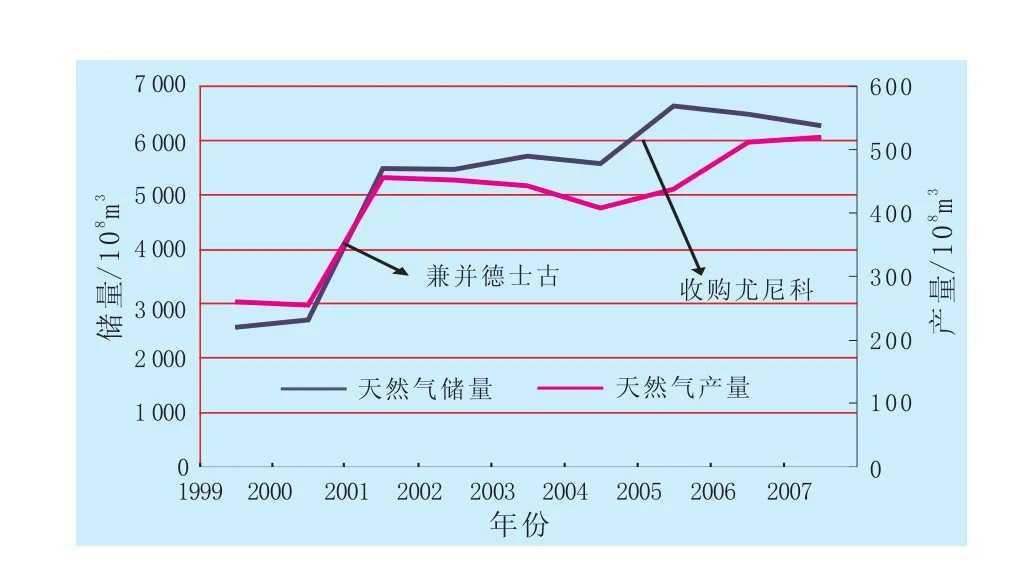

2001年美国排名第2的雪佛龙石油公司和排名第3的德士古石油公司合并成立雪佛龙—德士古石油公司。该合并使得新公司的规模、业绩发生质的改变,一举扭转了雪佛龙连续几年天然气储产量递减的趋势。在其后的2005年,雪佛龙宣布收购尤尼科公司,两次并购均有效提升了天然气储产量,见图3。

以上外国石油公司的并购只是部分企业在发展过程中实施的一些有代表性的并购实例。如果深入分析石油行业发展史可以发现,石油行业自诞生以来并购行为就没有停止过,尤其是跨国石油公司,其经营业务绝大多数在海外,资产或股权并购是公司经营的重要组成部分。实例证明,并购是石油公司实现跨越式发展的重要手段甚至可以说是必经之路。

图3 雪佛龙公司天然气储产量变化图

3 并购的发展趋势

影响油气行业并购的因素很多,但主要因素是经济形势。自2008年全球经济危机发生后,石油天然气行业发展也受到很大冲击,国际油价曾降至50美元/bbl以下水平,很多油气项目被取消或搁置,并购也一度出现低潮。2009-2010年,随着全球各国对经济危机的应对取得初步成效,油气产业发展也有所起色,投资开始增加,并购的项目总数和金额也有所增长。2011年全球油气并购继续保持平稳,全年油气并购交易案逾1322宗。油气并购在保持总量平稳发展的同时,并购的资产结构也出现了一系列新的变化。

3.1 油气上游并购交易数量增长,金额下降

2011年上游交易总量957宗,比2010年的947宗略有增长,但交易额却下降了36%,这是因缺乏大宗交易所致。虽然交易额有所下降,但2011年上游油气并购比例依然较高,约占油气并购交易总数的72%,这在一定程度上说明参与并购的企业对处于源头地位的资源获取依然非常重视。虽然欧洲和前苏联的独联体国家(CIS)是最主要的油气交易增长区,但北美地区的交易最为活跃,2011年美国和加拿大共发生562宗油气上游并购交易,占总数的59%。

3.2 非常规油气资产交易快速增长

2011年与页岩气资产相关的全球并购交易额达到660亿美元,大多数非常规油气资源并购交易发生在美国和加拿大。随着美国页岩气产量的快速攀升,全球对以页岩气为代表的非常规油气勘探开发的重视程度日益提升,非常规油气资产相关的并购可能会成为以后油气行业并购的一个热点。

3.3 下游业务并购数量和金额均出现下降

2011年全球油气下游并购交易数量为103宗,比2010年减少16%;交易额为380亿美元,比2010年减少20亿美元。2011年全球约一半的油气下游并购交易发生在北美,而欧洲和亚洲占24%。下游的并购虽然依旧活跃,但相比上游并购而言要显得逊色一些。

3.4 油田服务公司面临全球化整合

2011年全球油田服务公司并购交易表现得更为抢眼,宣布的并购交易价值达到370亿美元,比2010年增加15%;并购交易数量增加近64%,达到177宗。与油田服务业相关的并购交易被继续看好,因为全球范围内油气勘探开发难度的加大以及对环境、资源相协调的可持续发展方式的追求,使得油田服务公司不断寻求新业务、新客户和新技术。

4 我国石油企业的海外并购现状

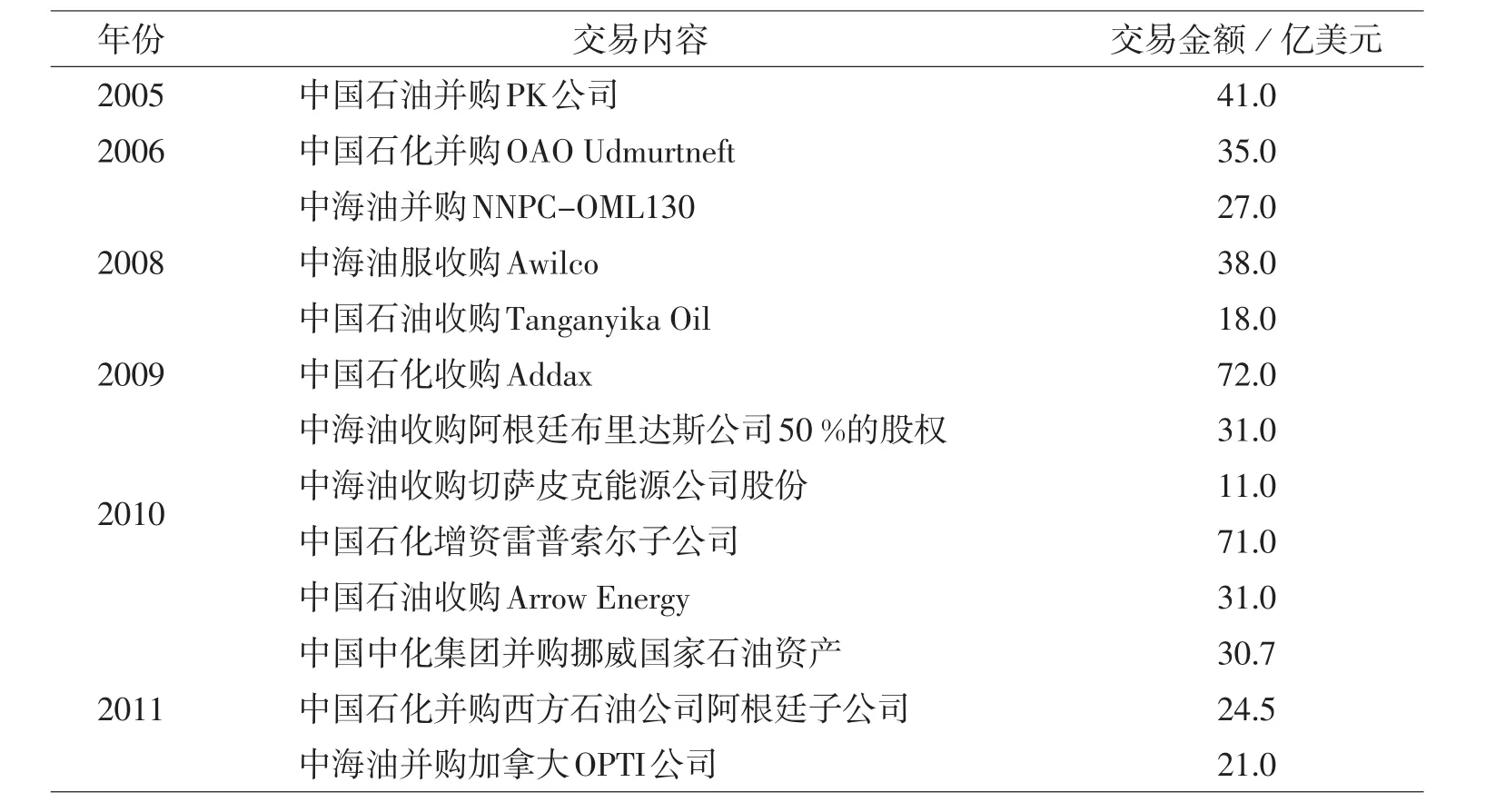

自20世纪90年代以来,我国已成为石油净进口国,为满足国民经济发展对石油的需求,我国石油企业加快了在海外建立石油天然气生产和供应基地的步伐。伴随着全球此起彼伏的兼并与收购浪潮,包括三大石油公司在内的我国石油企业开展了一系列海外油气并购,取得了令人瞩目的成就,见表1。近几年我国石油企业海外油气并购的特点有:

4.1 跨国并购的深度广度增强

我国石油企业最早走出去的时间是1993年,最初的主要业务是提供技术服务,锻炼队伍,后来发展到资产并购。经过近20年的发展,目前的中国石油企业海外并购已经由小规模的资产收购发展到大规模的资产与公司收购,资产遍及世界各地,不仅包括不发达地区,还包括发达地区。除三大石油公司外,国内的振华、中化、中信等企业也在并购市场有所作为,中国企业在国际石油上游市场的影响力和竞争力正得以提升。

4.2 投资力度逐年加大,并购规模扩大

我国石油企业最初的海外并购主要是资产并购。该并购方式主要是指收购者购买目标企业全部或主要运营资产,或者收购其一定数量的股份,以实现对其参股和控制。此模式下的被收购企业一般规模较小,资金实力不强,其控制的储产量规模也较有限。2005年后,我国石油公司海外并购规模逐渐扩大。2005年中国石油斥资41亿美元并购PK公司,2006年中国石化斥资35亿美元并购OAO Udmurtneft,2009年中国石化斥资72亿美元并购Addax公司,创近几年国内油企海外并购之最。

4.3 资源富集区进入难度依然较大

虽然并购力度在不断加大,但中国的石油企业进入资源富集区的机会依然较少,主要原因是世界油气富集区已被国际石油巨头瓜分,我国石油企业目前的竞争实力还不够强,与国际石油巨头抗衡的难度较大。再加上中东等产油区一直政局动荡,市场开拓有风险,我国在油气富集区的资源并购进程一直比较缓慢。目前三大石油公司在中东有少量项目,近期因为受到叙利亚以及伊朗局势的影响而工期被迫延误。

表1 中国石油企业海外油气并购主要案例表(不完全统计)

5 我国石油企业开展跨国并购的对策

5.1 正确认识并购风险,坚持海外并购信心不动摇

有数据显示,全球范围内的跨国并购成功率仅有30%。许多企业在实施资产并购后面临后期资源整合的难题[4]。由于缺乏对被收购企业或资产所在地的本土文化以及市场环境的深入了解,收购方在新环境下的资产运营中面临较高的管理成本,稍有不慎就可能造成全局被动。中国石油企业海外并购的历程较短,海外资产经营的经验还不是很丰富,并购初期的失败率可能会更高。即便如此,也要坚定实施海外并购的信心。如果没有海外并购,企业几乎不可能提升国际竞争力。当前我国石油对外依存度已经超过56%,石油供应安全形势严峻,加快石油企业走出去的步伐,加大海外并购力度,一方面能够培育我国石油企业的国际竞争力,另一方面也能够增强我国在国际石油市场的话语权,有助于强化我国石油的供应安全。

5.2 坚持多元化的海外并购战略

在资产选择方面,需要顺应行业发展规律,在注重常规油气资产的同时,多关注一些非常规油气资产的并购信息,更多地关注页岩气、煤层气等资产转让信息,及时做出决策和判断。在地域选择方面,一方面要向中东、非洲资源富集区积极渗透,争取在这些地区建立油气生产基地;另一方面要向投资环境比较好的发达地区如美国、澳大利亚、加拿大等资源富集区进军,力争海外资产运营风险最小化。在并购方式方面,坚持资产并购与公司并购并行。剑桥能源发布的一份报告显示,2005年以来全球油气并购案例中公司并购所占比例有增加趋势,相对于资产并购而言,公司并购规模更大,扩大市场份额的速度更快,对一些通过资产并购较难进入的资源富集区而言,公司并购更为有效。

5.3 加大对油田服务业的并购

考虑到今后原油价格可能会持续高位运行,未来全球油田服务产业的发展方向将是依靠持续的技术进步开发剩余油藏,同时依靠兼并重组或者联盟等形式分担业务风险,以争取更多的探采市场份额。从2011年油田服务市场的表现来看,油田服务资源兼并重组加快的趋势已经显现出来。我国油田服务企业多数是依托国内石油企业发展起来的,虽然多数已走向国际市场,但国际竞争力依然较弱。同国际知名的如斯伦贝谢、贝克休斯等企业相比,我国的油田服务企业规模普遍较小,技术服务能力不足。因此,紧抓当前全球油田服务业重新整合的机遇,加大对国际市场油田服务资源的并购力度,是提高我国油田服务业水平、提升其国际竞争力的重要举措。油田服务公司竞争力的提升对于石油公司海外资产的并购也将带来重要的影响。

6 结束语

随着国内外能源形势的变化,会有越来越多的石油公司进入国际石油舞台参与并购。我国石油公司虽然在海外经营上取得了一定成绩,但“走出去”的历程并不长,无论是从发展规模还是发展水平而言,和老牌的国际跨国石油公司相比仍有不小的差距。因此,借鉴国际跨国石油公司发展过程中通过并购实现跨越式发展的经验,深入分析当前国际油气资产并购出现的新情况、新特征,制订科学的投资与风险规避方案,积极参与跨国油气并购,是我国石油公司提升国际竞争力,实现可持续发展的一项长期任务。

[1]刘孝成.埃克森美孚公司投资策略探析[J].西安石油大学学报:社会科学版,2009,20(4):5-8.

[2]罗佐县.BP超越壳牌的并购之鉴[J].中国石油石化,2010(19):42-45.

[3]王婧.道达尔公司投资研究[J].石油科技论坛,2011(4):43-48.

[4]宋妍桦.我国企业进行跨国并购风险分析[J].合作经济与科技,2008(11):101-102.