2011年我国猪肉市场形势回顾与展望

2012-10-23聂凤英张学彪

聂凤英,张学彪

(中国农业科学院农业信息研究所,北京 100081)

总体来看,2011年我国猪肉价格先涨后跌。其中,1-9月份猪肉、活猪和仔猪价格持续攀升,6月份猪肉和活猪价格开始突破2008年上半年的峰值,7、8、9月份屡创历史新高。进入第4季度,猪价连续下跌。随着生猪供给能力的逐渐释放,2012年春季猪肉价格将步入下行轨道。

1 市场运行特点分析

1.1 猪肉、活猪价格

2011年1-9月猪肉、活猪价格持续飙升,10-12月快速下滑。

2011年1-9月份我国猪肉市场价格持续上涨,由年初的每千克22.17元一直涨至9月份的30.35元,涨幅高达36.9%,并于6月份开始超过2008年2月份创造的历史最高纪录。从环比来看,6月份猪肉价格环比涨幅最大,达到11.4%;其次是7月份,环比上涨9.7%。进入第4季度,猪肉价格转而下滑,月度环比降幅分别为1.3%、6.2%和3.4%,12月猪肉价格为27.17元,比上年同期上涨23.8%。通过与2007-2010年4年平均水平对比来看,2011年猪肉价格上涨走势异常突出(图1),即便在春节过后的传统消费淡季仍呈上涨势头,且远高于4年平均水平。

活猪价格波动与猪肉价格波动趋势一致,1-9月份呈现出较强的上涨势头,9月份时已涨至19.68元,比年初上涨41.8%。其中,1-5月份涨速相对较慢,环比涨幅均低于3.5%,6-7月份涨速较快,环比涨幅分别高达12.9%和8.2%,8-9月份上涨相对稳定,环比涨幅均为1.8%。进入第4季度,活猪价格开始下跌,环比跌幅分别为2.8%、8.7%和1.8%,跌至17.15元(图2)。

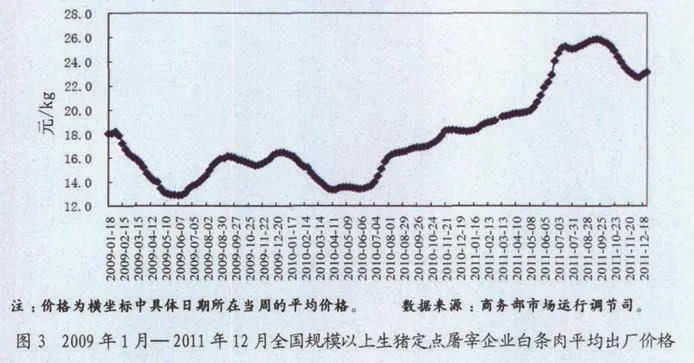

1.2 白条肉周价

白条肉周价呈现1-7月持续上涨,7-9月高位震荡,10-11月稳步下滑,12月略有回升的特点。

据商务部监测,2011年以来全国规模以上生猪定点屠宰企业白条肉平均出厂价格整体呈先升后降趋势。其中,1-4月份上涨温和,环比涨幅多在1%以内;5-6月份出现快速上扬,尤其是在5月下旬至7月初之间这段时间,环比涨幅均超过2%,白条肉价格迅速涨至每千克20元之上,创历史新高;7-9月份价格处在高位震荡,维持在25元之上的高水平。9月下旬开始,价格转而下滑,连续12周下跌。进入12月份,受需求层面的积极影响,价格略有回升(图3)。

1.3 区域变化

东北地区猪价上涨最快;东北地区猪肉价格下跌最快,华南地区活猪价格下跌最快。

年初时西南地区猪肉价格最高,为23.04元,东北地区猪肉价格最低,为20.85元。华南地区活猪价格最高,为14.55元,东北地区活猪价格最低,为12.98元。

在价格上涨期间,东北地区猪肉价格上涨最快,于7月份涨至30.34元,为年内最高水平,也是7月份全国最高水平,比年初上涨45.6%。华北、华东、华中、华南、西南和西北地区猪肉价格上涨相对较慢,均于9月份达到年内最高水平,涨幅也低于东北地区。华南地区猪肉价格上涨最慢,9月份比年初上涨32.6%。从活猪价格来看,东北地区上涨仍然最快,同样于7月份涨至年内最高水平,比年初上涨49.5%,华北地区也于7月份涨至年内最高水平。华东、华中、华南、西南和西北地区活猪价格均于9月份涨至年内最高水平。其中,华南地区上涨最慢,9月份比年初上涨36.9%。(见表1)

表1 2011年9月份我国各地区猪肉和活猪价格及变动幅度

在价格下跌期间,东北地区猪肉价格下跌最快,由9月份的29.73元迅速下跌至12月份的26.18元,跌幅达11.9%;西南地区下跌相对最慢,跌幅为7.9%。华南地区活猪价格下跌最快,由9月份的19.92元迅速下跌至12月份的16.5元,跌幅达17.1%;西南地区下跌相对最慢,跌幅为10.2%。

2 生猪养殖收益变动趋势

2.1 仔猪价格

2011年1—9月份我国仔猪价格呈快速攀升态势,10—12月份又快速下降。春节前夕,受疫情和前期效益低迷影响,仔猪价格出现短暂下降,进入2月份,仔猪价格开始持续快速上涨,3月份涨至22.82元,环比涨幅高达17.3%,4—7月涨势不减,环比涨幅分别为9.5%、6.9%、16.5%和13.3%,仔猪每千克价格迅速涨至30元以上。8月开始,仔猪价格涨势放缓,8—9月份环比分别上涨2.9%和2.4%,9月份每千克价格达到37.15元,仅次于2008年4月的历史峰值。10—12月仔猪价格快速下降,环比跌幅分别为2.4%、11.4%、8.4%, 至 29.44元 /kg,比上年同期仍上涨57.5%。

2.2 饲料价格

1-10月份玉米价格持续走高,猪饲料价格平稳上涨,11、12月份略有下降。

据农业部监测,2011年1-10月份我国玉米和猪饲料价格均呈上涨态势。玉米价格由年初的2.11元涨至10月的2.46元,涨幅为16.4%,猪饲料由年初的2.82元涨至10月的3.05元,涨幅为8.2%。作为生猪产业重要的饲料原料,玉米价格的持续高涨直接提高了养殖成本,压缩了养殖利润空间,增加了市场风险,在一定程度上抑制了饲养户的补栏积极性。11、12月份,玉米和猪饲料价格略有下滑,分别跌至2.36元、3.02元,同比涨幅分别为11.1%、7.4%。

2.3 猪粮比价

猪粮比价先快速上升,随后下跌,维持在6∶1之上。

随着活猪价格的大幅度快速上涨,猪粮比价也持续攀升,并于7月升至8∶1之上,养猪进入高盈利阶段。据测算,6月份出栏一头100 kg的肥猪盈利已超过500元。然而,由于玉米价格的不断上涨,养猪收益被明显压缩,9月份时活猪价格继续上扬,高于2008年创下的峰值,但猪粮比价已开始下降,盈利水平明显低于2008年。2008年1—4月份出栏一头100 kg的肥猪盈利超过600元。10月份时猪粮比价跌至8∶1之下,12月份降至7.25∶1。

3 影响因素

供求关系变化是影响我国猪肉市场的根本因素。今年以来的价格持续上扬主要是由前期疫情影响引致的供给不足导致的,社会通胀预期、国外农产品价格传导等因素也支撑了猪价的上涨。随着扶持政策的推行,生猪供给能力恢复,供求关系发生显著变化,猪肉价格开始持续下行,即使在岁末年初,需求层面的积极影响也没有改变价格下行的大趋势。此外,进口增加、疫情减少、政策调控等因素也对猪肉市场产生了影响。这些因素的具体影响分析如下。

3.1 生猪市场供给不足是猪肉价格上扬的主要原因

2011年我国猪肉价格持续上涨,尤其是在消费淡季6-7月份,猪肉价格环比涨幅竟创年内最高,猪肉市场供给不足问题凸显。受春节前后低温天气及疫情影响,年初母猪产仔率下降,仔猪死亡率上升,导致生猪存栏下降,2月份生猪存栏4.44亿头,连续3个月减少。同时,由于2009年下半年至2010年上半年期间活猪价格低迷,部分养殖场户缩减养殖规模,能繁母猪存栏下降。2月份能繁母猪存栏4 730万头,连续2个月减少,比上年同期减少3.3%。生猪存栏和能繁母猪存栏的双双下降导致了出栏肥猪的减少。因此,虽然是猪肉消费淡季,但是生猪出栏减少的幅度超过了消费量下降幅度,这是2011年猪肉价格先平稳后加速上扬最根本的原因。据国家统计局公布的数据显示,前三季度,猪肉产量3 568万t,同比下降0.6%。

3.2 政策因素有效促进了生猪供给能力的恢复

为促进生猪生产持续健康发展,2011年7月中旬国务院常务会议研究确定一系列支持生猪产业发展的政策措施。包括将中央支持大型标准化规模养殖场和小区建设的投资恢复至25亿元,今后视情况适当增加;对养殖户(场)按每头能繁母猪100元的标准给予补贴;继续落实能繁母猪保险保费补贴政策;将生猪调出大县奖励范围由421个县增加至500个县等。这些政策大都在2007-2008年度便已开始实施,并对当时我国生猪产业快速恢复做出了重要贡献。经过近2年的发展,生猪产业政策扶持的基础有所加强,2010年全国年出栏500头以上生猪规模化养殖比重已达到35%,畜牧业科技进步率也提高到52%,政策操作也更有针对性。因此,这些政策的实施有效促进了我国生猪生产能力的恢复。据农业部统计,2011年11月份时生猪存栏连续9个月增长,达到近3年来的最高水平,能繁母猪存栏也连续7个月增长。

3.3 在供给恢复的背景下进口持续增加,在一定程度上冲击了国内市场

据中国海关统计,2011年4月以来,我国猪肉进口量持续增加,尤其在9—11月份,其中11月份进口量创单月进口量新高,达到7.54万t,环比增长41.9%,比上年同期增长2.13倍。1—11月份猪肉累计进口达37.82万t,同比增长1.21倍。从价差来看,2011年以来国内外猪肉价差不断扩大,7月份时国内外价差达19.15元/kg,为2005年来最高水平。11月份进口猪肉价格为13.37元/kg(未含运输成本、切割费等),相当于我国猪肉价格的50%左右。在生猪供给持续增长的背景下,虽然进口量相对于国内猪肉产量而言较少,但是持续增长的进口向市场释放了强烈信号,反映出国家稳定物价、抑制通胀的决心,在一定程度上冲击了国内猪肉市场。

3.4 流动性释放及国际市场形势影响了社会通胀预期

2011年以来,我国货币政策由适度宽松转为稳健,截至6月底,M1、M2和人民币贷款余额同比增速分别比上年末低8.1、3.8、3.0个百分点,上述指标均已下降至相对较低水平,流动性过剩问题明显缓解。但是,2008年以来的适度宽松政策影响依然存在,部分投资资金由房地产市场、股市转向贵金属和其他投资品领域,对通货膨胀预期的影响不容忽视。同时,欧美主权债务危机等世界经济中的不确定性不稳定性因素增加,投资者纷纷转移资产进行避险,也带来流动性的增加。从国内来看,我国物价水平一直高企不下,居民消费价格指数(CPI)于7月份创下37个月以来的新高,达到6.5%。目前,虽然物价水平总体小幅回落,但物价调控形势依然严峻,国内劳动力成本上升、国际流动性充裕所带来的输入性通胀因素都存在着推高价格上行的可能性。

此外,3月份发生的“瘦肉精事件”仅对我国局部地区的猪肉市场产生了短暂影响,3月第4周河南地区活猪价格跌至全国最低水平,猪肉价格也连续2周下降。但进入4月份,活猪、猪肉价格均呈上涨势头。其中,仔猪价格一直处于上涨态势。与往年同期相比,3月份我国猪肉价格正处于下滑轨道,但是2011年由于供应不足导致猪市淡季不淡,“瘦肉精事件”对猪市影响有限。

4 现存问题及后市展望

4.1 现存问题

目前,我国猪肉市场平稳健康持续发展面临着2个突出问题:

一是政策问题。为促进生猪产业持续健康发展,我国于2007年开始出台各项政策措施。事实证明,这一系列措施有效保障了我国生猪市场供给,促进了生猪产业的快速发展。但是,近5年来猪肉价格波动也有加剧趋势,严重损害了饲养户及消费者利益。目前的政策多集中在猪肉价格上涨阶段,在价格大幅下跌期间的扶持政策相对薄弱,仅出台了《预案》。2011年底,猪肉市场在旺盛需求拉动下止跌回升,春节过后,消费淡季到来,需求层面的积极影响不复存在,供给层面的影响将占据主导。因此,2012年必须加强对猪肉市场的监测,及时准确地把握猪肉市场的苗头性变化,采取有效措施预防猪价大幅下跌。

二是疫病问题。“十一五”期间生猪市场供应曾两度因重大疫情暴发出现供应短缺局面,引起猪肉市场大幅波动,给生猪产业带来重大损失,《全国畜牧业发展第十二个五年规划(2011—2015年)》(以下简称《规划》)指出今后国内重大动物疫情防控形势依然严峻。随着生猪养殖规模化、集约化和标准化的发展以及畜牧科技的进步,生猪市场的抗风险能力会逐步提高,对疫情的防控能力也会不断增强。目前,虽然生猪生产能力有所恢复,但必须采取各项措施加强公共防疫能力,并通过猪场建设提高应对气候异常的能力,避免再次出现由于疫情、天气原因致使仔猪成活率下降的现象发生。

4.2 后市展望

在需求拉动下,岁末年初猪肉市场价格止跌回升,后期走势主要取决于以下4个因素影响:

一是供给因素。据农业部监测,目前我国生猪存栏已连续9个月增长,能繁母猪存栏连续7个月增长,11月份时分别达到4.76亿头和4 905万头。商务部公布11月全国规模以上生猪定点屠宰企业屠宰量1 842.7万头,连续4个月增加。节日效应带来的需求层面积极影响过后,持续增长的供给产能将逐步释放。

二是政策调控。2011年8月份以来,我国居民消费价格指数逐步下降,物价上涨压力明显放缓,但是中央保持物价总水平基本稳定的工作基调未变,保障农产品供应和稳定农产品价格仍是工作重点。尤其是重大节日期间猪肉调控力度加大。

三是贸易因素。为平抑国内物价,2008年我国猪肉进口出现大幅增长,直到居民消费价格指数涨幅降至5%以下时,进口才恢复正常。居民消费价格指数已降至4.2%,但猪肉进口仍保持增长势头,2011年11月份猪肉进口创单月进口量新高。在供给不断增长和物价上涨压力减弱背景下,猪肉进口大幅增加将冲击国内市场;四是疫情因素。据农业部报告,2011年全年未发生区域性重大动物疫情,为我国生猪市场恢复并保持增长创造了良好条件。但是,岁末年初天气寒冷,疫情风险仍然存在,防范工作十分重要。这也是影响生猪市场稳定的关键因素。此外,9月下旬,农业部颁布《规划》,进一步指导我国畜牧业持续健康发展、加快现代畜牧业建设,并对生猪产业提出了“到2015年年出栏500头以上生猪规模化养殖比重由目前的35%增加到50%”等具体目标,这是我国生猪产业发展的重要事件,有利于保障我国生猪产业的稳定发展。综合来看,随着生猪生产能力的逐渐释放,2012年春季猪肉价格将步入下行轨道,但受饲养成本增加及宏观经济形势等因素影响,猪肉价格可能仍维持在较高水平。