汇率改革后我国通货膨胀成因的SVAR分析

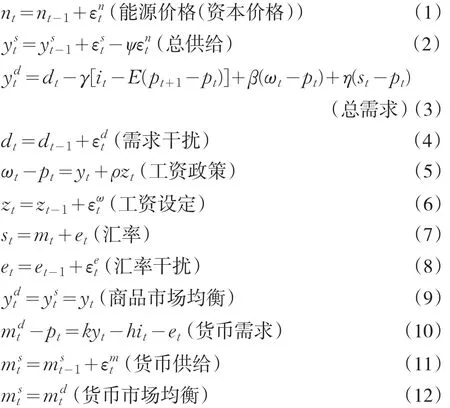

2012-09-26雷良海

李 玲,雷良海

中国通货膨胀问题自2006年以来已经成为社会各界最为关注的问题。关于通货膨胀成因的说法众说纷纭。本文以2005年7月份至2011年4月份为考察区间,分析汇率改革以来我国通货膨胀的成因及各因素的影响程度。

1 理论框架与研究方法

1.1 理论框架

本文基于由Obstfeld(1985)发展起来的理性预期随机冲击模型,以及反映货币市场、商品市场均衡的IS/LM模型及总供给-总需求(AD/AS)模型,综合商品市场的供给因素和需求因素、货币需求和货币供给、汇率因素、能源价格因素、工资因素的冲击,建立随机冲击冲击模型,以更全面和细致地考察各类冲击对我国近阶段通货膨胀的影响。随机冲击模型表示如下:

其中n代表能源(资本)价格指数;ys代表总供给;yd代表总需求;p代表消费物价(指数);ω代表名义工资;s代表名义(有效)汇率;ms代表货币供给;md代表货币需求;z、d、e为非平稳干扰;ε项为结构不相关平稳冲击。ε项中的εs代表总供给冲击;εd代表总需求冲击;εω代表工资设定行为冲击;εe代表汇率冲击;εm代表货币供给冲击。其他ψ、η、β、γ、ρ、k、h为参数。

对模型的解释及假设:

(1)能源价格是完全外生变量,只受自身冲击影响。

(2)总供给是一个非平稳过程,受到供给和能源冲击的影响,其中后者(能源冲击)对产出有潜在的负影响,取决于ψ的正负和大小。

(3)总需求(在一个标准IS方程下),受到期望实际利率的影响。

(4)需求干扰dt包括总需求的资自主因素和其他因素(如政府需求)。

(5)实际工资根据收入政策(以收入的稳定工资分配为目标)为指向。

(6)自主工资政策因素zt是一个非平稳过程的简单模型。

(7)汇率模型参考货币方法,其中本币是一个自变量。

(8)汇率干扰项:其他因素,主要是外币的影响。

(9)商品市场均衡

(10)实际货币需求与名义利率、汇率、需求干扰项et和dt成反比。

(11)货币供给由中央银行给出的不变的增长率目标和独立的货币政策因素εm决定。

(12)货币市场均衡

对上述方程进行整理。由总需求模型和货币需求模型解出i,运用商品市场均衡模型、货币市场均衡模型代替实际工资和利率,得到pt方程如下:

同时可得实际货币均衡公式:

加入汇率公式得:

根据能源方程、产出方程等,得到长期理性预期方程

公式(25)表示出了各冲击变量对通货膨胀的影响。

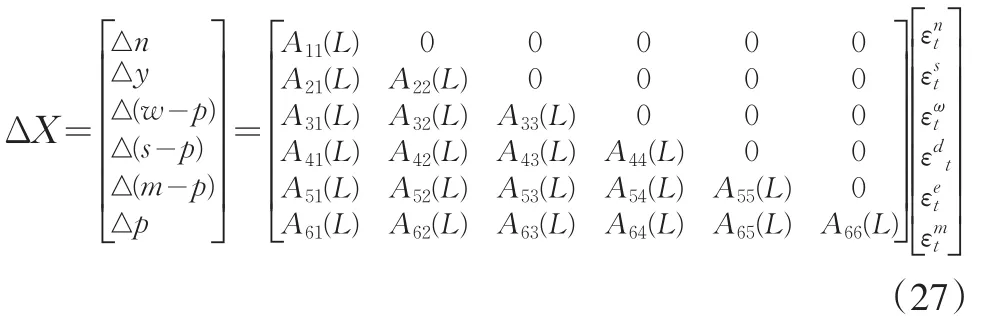

1.2 基于B-Q识别方法的结构VAR

本文采用Blanchard和Quah(1989)提出的结构VAR,以有效识别结构冲击。结构VAR包含的变量有能源价格、总供给(总需求)、工资水平、汇率水平、货币供给(货币需求)和价格水平。在应用SVAR时,首先考虑移动平均形式的结构VAR:

其中,ΔXt=[△n,△y,△(ω-p),△(s-p),△(m-p),△p]T,A是6×6阶矩阵,其定义了内生变量对结构冲击的脉冲响应。记滞后算子式A(L)=A0+A1+A2+…,根据前面对变量之间长期关系的约束,在矩阵A(L)的元素中,有

A56(L)=0。因而方程(26)可以重新写成:

然后,通过估计以下移动平均形式的简化VAR模型。

其中,Ct为系数矩阵,ut表示扰动向量,假定存在一个非奇异矩阵使得εt能从ut中被识别,即有:ut=Sεt。此时比较方程(26)和(28)发现,实际上S=A0,从而有:

记方程(28)所有系数矩阵之和为C(L),由(29)可以得到:

在方程(28)中,对随机扰动向量的协方差矩阵进行估计,结果记为∑,结合关系式ut=Sεt,以及前面对结构冲击性质εt的说明,有:

为最终识别出 A0,先通过方程(30)、(31)得出:

由于A(L)为下三角矩阵,此时可以利用乔拉斯基分解(Choleski Decomposition)识别出 A(L),结合式(30)得:

估计出A0后,则可以利用εt=A0-1ut识别出结构冲击,进而可以估计在各种结构冲击下内生变量的脉冲响应函数和方差分解。

2 数据说明与检验

2.1 数据说明

本文研究选用2005年7月到2011年4月的石油价格、产出、需求、汇率和消费价格指数的月度数据。对除消费价格指数和汇率外的数据进行季节调整,以消除季节影响。为减少异方差,对季节调整后的数据及汇率序列取对数。变量说明如下:

(1)能源价格(n):反映能源冲击。选取我国国内市场上的能源价格数据。数据来源为凤凰网行业数据中的原油—塔皮斯现货价格。选取2005.7-2011.4月最后一天的价格。

(2)产出(S):反映供给冲击。用工业总产值来表示。数据来源为财新网,选取当月工业总产值数据。

(3)需求(D):反映需求冲击。总需求由国内需求与国外需求构成我们选取社会消费品零售总额代表国内消费(D2);由于我国外汇储备的主要来源为经常账户中的出口,选取外汇储备代表国外消费(D1)。总消费为国内消费与国外消费之和(D2+D1)。数据来源均为凤凰网财经数据。

(4)工资(W):反映成本冲击中的工资冲击。我们认为工资会随着宏观经济的变化而调整,选取宏观经济景气指数(预警指数)代表。数据来源为中金在线的宏观经济数据。

(5)汇率水平(e):反映汇率冲击:选取2005.7—2011.4月最后一天的人民币/美元汇率值。

(6)货币冲击(M2):我们选取广义货币供给量M2来反映货币冲击的变化。数据来源为中国统计局网站公布的月度数据。

(7)消费价格指数(CPI):用于代表国内总体价格水平。数据来源于国家统计局公布的当月居民消费价格指数计算相比基期为100的增长率。

我们对除汇率和CPI外的变量进行季节调整,对除CPI外的变量对数后取差分,ADF单位根检验显示调整后的变量均平稳。调整后模型中的变量表示分别为CPI、DE、DMSA、DSSA、DD1SA、DD2SA、DNSA、DWSA。

2.2 单位根检验和模型滞后长度选择

2.2.1 单位根检验

VAR模型要求各变量是平稳的,需要对各变量进行单位根检验。ADF单位根检验显示:各变量取对数后的水平形式非平稳,但一阶差分在1%的显著性水平下皆为平稳的,变量为I(1)序列。所以本文使用变量对数序列的一阶差分构建VAR模型,ADF单位根检验差分后的向量为平稳序列。

在单整性基础上对对数变量作Johansen协整检验,检验变量之间是否具有协整关系,即变量之间是否存在一种长期稳定的均衡关系。用Johansen的极大似然法判断是否存在协整,协整关系是否存在的滞后长度选择基于AIC、LR、FPE等准则在VAR模型的基础上确定。Johansen协整秩检验证明变量之间存在协整关系。

2.2.2 滞后长度标准

滞后长度检验结果表明,根据LR准则选择最优的滞后长度为5,而根据AIC、FPE、HQ选择的滞后长度均为6。我们选择SVAR模型的滞后长度为6。

3 实证结果与分析

3.1 SVAR估计结果

SVAR模型参数估计结果显示各方程的R2分别为0.99、0.87、0.87、0.88、0.90、0。89、0.89、0.89,拟合结果较好。

3.2 SVAR的检验

3.2.1 平稳性检验

如果被估计的SVAR模型所有根模的倒数小于1,即位于单位圆内,则其是稳定的。如果模型不稳定,某些结果将不是有效的(如脉冲响应函数的标准误差)。共有kp个根,其中k是内生变量的个数,p是最大滞后阶数。如果估计一个有r个协整关系的VEC模型,则应有k-r个根等于1。通过AR根检验表明,AR根的图表被估计的VAR模型所有根模的倒数均小于1,即位于单位圆内,VAR模型满足稳定性条件。

3.2.2 Granger因果检验

Pairwise Granger因果关系检验表明,DE、DS、DD1、DN、DW在5%的显著性水平下均为通货膨胀变化的格兰杰原因。同时,在1%的显著性水平下,通货膨胀是汇率和货币供应量变化的格兰杰原因;通货膨胀在10%的显著性水平下是工业增加工资水平(由宏观经济景气指数表示)的格兰杰原因。

从格兰杰因果检验结果可以得出:

(1)在1%的显著性水平下,汇率变化是通货膨胀的格兰杰原因;通货膨胀也是汇率变化的格兰杰原因。人民币升值导致资金流入,进而引起通货膨胀。同时,通货膨胀引起的资产价格上涨又使得资金进一步流入,导致人民币升值。

(2)货币供应的变化不是通货膨胀的格兰杰原因;但从统计意义上说,通货膨胀是货币供给的格兰杰原因。较高的通货膨胀水平会导致更多的货币供应量。

(3)用工业总产值表示的产出变化是通货膨胀的格兰杰原因。

(4)外汇储备的变化在1%的显著性水平下是通货膨胀的格兰杰原因。意味着国外需求的变化是引起通货膨胀的原因。

(5)总需求中代表国内需求社会零售品消费总额的变化不是通货膨胀的格兰杰原因。通货膨胀也不是国内总需求的格兰杰原因。

(6)在5%的显著性水平下,能源价格变化是通货膨胀的格兰杰原因。

(7)工资水平的变化在1%的统计显著性水平下是通货膨胀的格兰杰原因。

3.3 对结构冲击的脉冲响应

采用正交化方法和Cholesky分解技术,脉冲响应函数反映了一单位信息冲击对内生变量当前值和未来值所带来的影响。脉冲向量函数适用于评估结构冲击对通货膨胀的动态影响。图1给出了通货膨张对一个单位标准差的结构冲击的当期反映。

图1 通货膨胀对各变量的冲击的响应

对脉冲响应结果分析如下:

(1)通货膨胀对自身的冲击效应:初期在受到自身一个标准差的正向冲击后,通货膨胀上升,正向效应在第5期有所下降,之后又出现上升随着时间的推移有扩大的趋势。通胀膨胀往往具有持续性。

(2)通货膨胀对汇率变化的冲击效应:人民币自2005年7月汇改以来,到2011年4月底已累积升值近20%。从脉冲响应图上看出,汇率变动对通货膨胀有一个负效应,意味着汇率值的下降(人民币升值)会引起通货膨胀水平的提高。负效应在初期不明显,但随着时间的推移负效应开始显现,最大的冲击出现在第5期。

(3)通货膨胀对外汇储备的冲击效应:初期在受到外汇储备变化的一个标准差的正向冲击后,最初效应不明显,随着时间的推移效应在增强,在第9期达到最大。从脉冲效应可以看出,外汇储备的变化对通货膨胀有较大的影响。

(4)通货膨胀对能源价格变化的反应较小。

(5)工业总产值的冲击效应随着时间的推移有所增大。

3.4 方差分解

方差分解表示的是当系统的某个变量进行了一个单位的创新冲击以后,以一个变量的预测误差方差百分比的形式反映变量之间的交互作用。运用Sims(1980)的方差分解法,通过求解扰动项对向量自回归模型预测均方误差的贡献度,了解各类因素对通货膨胀的冲击作用。各个变量的方差分解结果见表1。

从方差分解结果可以看出:

表1 方差分解结果

(1)初期通货膨胀自身的影响贡献度最大,随着时间的推移,自身的影响在下降,但仍然占有较大的比重。第6期降低到28.74%后,随后又开始上升,到第10期比重为34.45%。通货膨胀的持续性体现了价格调整的粘性特征。

(2)汇率变化是除通货膨胀自身外影响最大的因素。汇率冲击对通货膨胀的解释力贡献度在考察期内都达到20%以上,在第5期和第6期超过了40%,第6期达到最大,之后逐步减小,但也均在25%以上。

(3)代表产出反应供给冲击的工业总产值的变化也对通货膨胀有较大的解释力度,第三期后贡献度均超过10%。从第3期的13.29%上升到第10期的17.98。

(4)货币供给变化对通货膨胀的影响在初期较小,随着时间的推移逐渐增强,在第8期解释力达到10.13%。

(5)外汇储备变化在初期表现出了较强的解释力度。前期和后期外汇储备的解释力度均强于国内需求变化对通货膨胀的解释力度。

(6)能源价格的变化对通货膨胀的解释力度较小,在各影响因素中解释力度最小的。

从方差分解表可以看出,汇率变化是除通货膨胀自身外影响通货膨胀的最重要的因素,在第6期解释了41%的通货膨胀变动,通货膨胀自身解释了其变动的28.7%,货币供应量的扩大解释了9.01%,外汇储备增长解释了3.69%,国内需求(社会消费品需求)解释了3.34%。

5 结论与建议

中国通货膨胀不能简单归结为某种类型的通货膨胀。结构VAR模型的实证检验表明,2005年汇改后至今出现的通货膨胀现象更多的是一种由人民升值引起的输入性通货膨胀,其次是通货膨胀自身的持续性及信贷扩张,同时外汇储备的大量增加也在一定程度上导致了通货膨胀现象。国内消费性商品的需求增长等因素相对来说影响较小。只要人民币升值预期不变,通货膨胀将是我国经济发展中的一个常态。对于政策制定部门来说,有必要进一步提高汇率弹性,通过合理升值抑制国内通货膨胀,同时也有助于提高货币政策的独立性,有效应对外部冲击。

[1]龚曙明.显性和隐性通货膨胀相互关联的研究[J].统计与决策,2010,(2).

[2]范志勇..成本推动型通货膨胀的含义、甄别和反通货膨胀政策:一个文献综述[J].世界经济,2010,(1).

[3]苏桎芳,胡日东.货币增长不确定性与通货膨胀不确定性——“波动溢出”假说与实证检验[J].财经研究,2010,(4).

[4]曹协和,吴竞择,何志强.货币政策、货币缺口与通货膨胀:基于中国的实证分析[J].国际金融研究,2010,(4).

[5]刘金全,隋建利.我国通货膨胀率及通货膨胀不确定性的持续性和记忆性检验[J].吉林大学社会科学学报,2010,(1).

[6]刘喜和.我国通货膨胀的短期动态特征与驱动因素比较[J].经济学动态,2011,(6).

[7]艾慧,通货膨胀传导机制及其微观基础研究[J].求索,2010,(3).

[8]H.C.Bjornland,L.Brubakk,A.S.Jore.Orecasting Inflation with an Uncertain Output Gap[J].Empir.Econ.,2008,(35).

[9]J.M.Groeneveld,K.G.Koedijk,C.J.M.Kool.Inflation Dynamics and Monetary Strategies:Evidence from Six Industrialized Countries[J].Open Economies Review,1998,(9).

[10]A.Rusek*.Macroeconomic Policy,Output,and Inflation in the For⁃mer Czechoslovakia:Some Evidence from the VAR Analysis[J].AEJ:September,1994,22(3).

[11]Gert D.Wehinger.Causes of Inflation in Europe,the United States and Japan:Some Lessons for Maintaining Price Stability in the EMU from a Structural VARApproach[J].Empirica,2000,(27).