金融约束指数与居民消费增长的实证研究

2012-09-26邱恒恺刘郁葱

邱恒恺,刘郁葱

0 引言

长期以来,消费不振是中国经济发展最大的困境之一。对于造成居民消费水平低下原因的分析,金贤东[1]等学者认为中国较低的劳动报酬导致了居民收入水平低下和购买力的不足。王少平[2]等更多的研究认为地区间和城乡间日益扩大的收入差距引发了国内需求不足的问题。龚敏、李文溥[3]指出以出口导向为重要特征的粗放型经济增长方式所累积的总需求结构失衡、国民收入分配结构不合理等因素,是制约中国居民消费能力的根本性原因。

本文则尝试从金融制度的角度分析中国金融约束政策对居民消费需求增长的制约作用。赫尔曼、斯蒂格利茨[4]提出的金融约束理论的本质是政府通过一系列约束性的金融政策为银行和企业创造租金机会,根据这一判断标准,中国目前的金融市场政策具有典型的金融约束性质,体现在:在银行融资市场上,通过利率管制为银行提供稳定的存贷利差收入以维护银行经营的稳定;在资本市场上则通过低利率政策、股权分置、对大小非股票进入流通所支付的过低对价以及股权再融资门槛的不断降低等措施,来降低股票融资成本、并人为造成股票的相对稀缺,使IPO得以高溢价发行。

本文的创新性在于:作为衡量中国金融市场上金融约束程度的需要,本文首次提出“金融约束指数”的概念,据以对中国金融约束政策进行指数化处理和测度;在借鉴国内外文献构建金融制度指数所运用的主成分分析法时,为克服其采用虚拟变量把政策集简单化为0和1数字的加总而导致的测度偏差,本文在指数变量序列里引入政策变量的隶属函数系列,用隶属函数产生的数据集描述政策的渐变过程;在运用主成分分析法构建金融约束指数时,本文赋予各变量序列不同的权重,用以衡量不同变量对指数不同程度的影响作用。本文同时运用误差修正模型实证检验金融约束指数序列对居民消费水平的影响。

1 文献评述

1.1 金融约束理论及其扩展

1.1.1 金融约束(Financial Restraint)理论的主要思想

金融约束论(赫尔曼、斯蒂格利茨,1997)是指政府通过制订一系列的金融政策,在金融部门和生产部门创造租金机会,可利于银行和企业的成长,从而促进经济增长。此处租金指超过竞争性市场所产生的收益,而非经济学通常所说的无供给弹性的生产要素的收入。金融约束论的政策主张主要包括控制存贷款利率、限制竞争、限制资产替代等,其核心是政府为金融部门和生产部门创造租金机会,使租金最大程度地从居民家庭流向金融部门和产业部门,如图1。这种约束机制的直接受害者是居民,被制度性掠取的租金使居民家庭大量损失财产性收入,并通过其他机制同时影响居民消费需求。对此观点的实证分析正是本文的任务。

图1 金融约束政策下私人部门的租金流向

1.1.2 金融约束理论在中国股市扩展运用的文献回顾

传统的金融约束政策只论及银行融资市场,但在中国股市中,金融约束政策早已行使着实质性的影响,中国学者对股权分裂与流通股股东资产市值大幅缩水、对证券市场制度安排的效率损耗、对证券市场制度租金、对再发行圈钱等问题进行了较深入的研究。吴晓求[5]对股权分裂与流通股股东资产市值大幅缩水进行了实证分析,指出股权分裂是中国股票市场上“圈钱”和“坐庄”行为的“优质土壤”。朱云[6]对中国股市再融资进行研究,通过实证认为再融资圈钱行为具有显著的金融约束性质。艾洪德和武志[7]率先明确了中国股票市场中金融约束的性质及制度租金创造的作用,并指出股权分置正是主动创设租金、获取证券性金融支持的具体安排和核心机制。

1.2 创建金融约束指数的相关文献及评价

金融约束政策难以量化的缺陷使政策制定者无法比较、衡量它的执行力度及政策效果。所以我们力图构建一个衡量金融约束的指数体系,用以测度金融市场金融约束的程度,并进一步据以实证分析它对居民消费需求的影响。当前研究中专门讨论金融约束效应的文献并不多,尚无金融约束指数一说,但相关文献中金融抑制指数、金融市场化指数创建的方法值得借鉴。

Demetriades和Luintel[8]采用主成分分析法,利用印度从1960~1991的相关数据构建了印度金融抑制指数。李辉文[9]利用主成分法构建了中国金融抑制指数,并用以检验金融抑制对居民消费“门槛效应”。Oriana Bandiera[10]等人也根据主成分分析法构建了8个发展中国家25年中的金融自由化指数体系。刘毅和申洪[11]吸收Bandiera等人的测度方法构建了中国金融市场化指数。周业安(2004)、金雪军(2006)等人也都做过类似的研究。

以上文献共同的特点是都采用主成分分析法和因子分析法进行指数的构建,但也都存在相同的问题:(1)绝大多数的变量赋值采用虚拟变量法,把政策集简单化为0和1数字的加总,也即把金融市场化或者金融抑制视为突变情况,在非变期内取值固定,因此无法测度渐进式改革的进程和特征。(2)默认各变量在指数构建中的权重相同,潜在地认为每个变量在金融约束政策中具有等同的效应,而事实并非如此。

因此,本文为了克服以上缺点,提出了相应的改进思路:(1)在指数变量序列里引入隶属函数,用隶属函数产生的数据集来描述政策的渐变过程。(2)赋予各变量序列不同的权重,用以衡量不同变量对指数不同程度的影响作用。

2 金融约束指数的构建

2.1 指数构建原则

借鉴国内外学者建立金融市场化指数的方法,我们也拟采用主成分分析法构建中国金融约束指数。在确定金融约束指数对应的政策变量时,首先考虑银行融资市场上的金融约束政策变量。借鉴前人的研究方法,本文确定了银行融资市场中的金融约束政策指标包括存贷款利率限制、市场进入限制、定向信贷和产业政策等4个指标。其次,中国股票市场的金融约束政策主要体现在低利率政策、新股发行与股权分置、降低再融资门槛等人为造成的市场流通数量限制和市场准入等现象上,因此除了前方已确定的利率指标外,本文再确定新股发行与股权分置、再融资管理等2个金融约束政策指标。

为了克服前人对政策过程的渐进式特征的忽略,本文在指数变量序列里引入隶属函数(雷宏,2007)[14],同时赋予各变量序列不同的权重,以反映各个变量对指数影响的不同程度。综上所述,本文确定所涉及的政策指标,并为其构造对应的隶属函数以形成对应的代理变量,如表1。

表1 中国金融约束指数指标体系构成因素

2.2 构造隶属函数

构造指标体系中各种政策指标的隶属函数,其基本原则是务必使得所有函数的值的变化方向与金融约束的程度呈现一致的变化方向,函数值越大反映金融约束程度越强,才能保证运用主成分分析法时各变量的作用不会相互抵销。

(1)存贷款利率限制的隶属函数:利率控制指标

利率控制指标(INT)由两部分组成,分子为存贷款利率比,比值越大说明存贷利差越小,约束程度越大;同时引入贷款利率作为分母,对分子数值起标准化作用,一般而言贷款利率越低,约束程度越大,因此得到的利率控制指标与约束程度呈正相关。考虑到存贷利差的显著性问题,操作中选择五年期的存贷款利率,具体函数公式如下。,其中T为市场总规模,Ti为各企业的规模,n为该行业企业总数。一般而言,H指数越小,行业竞争力越大,H指数越大,市场垄断程度越强。本文利用中国各银行的资产份额计算银行业的市场份额结构指数(HER)。

根据这一隶属函数得到的利率控制指标序列如图2.a所示,可以明显观察到1994~2009年间存贷款利率控制程度及所反应的金融约束程度呈现上升趋势。

(2)存贷款利率限制的隶属函数:存款准备金率。

存款准备金率(RES)直接引用人民银行公布的数据,数值越大说明金融约束性质越显著。数值序列如图2.b,可观测到自1999年以来存款准备金比率逐年攀升。

(3)市场进入限制的隶属函数:银行业市场份额结构。

衡量一个市场集中度的方法有绝对法和相对法,其中常用的是Herfindahl指数法。Herfindahl指数公式为:

如图2.c所示,经整理得到的HER指数序列表明1994~2009年间中国银行业的集中化程度逐年降低,体现于此的金融约束性质逐渐减弱。

(4)定向信贷的隶属函数:金融机构短期贷款流向工业的比重。

定向信贷主要体现在国家对某些产业的支持上,最合理的变量应该是政策性贷款指标,但该数据的可获得性差,因为很多贷款在性质上是定向的政策性贷款,但银行统计分类并没有体现出来,因此只能用工业部门贷款。且由于数据可得性限制,只能用短期贷款中流向工业部门的比重来反映定向信贷的约束特征。如图2.d所示,1994~2009年间该函数值反映出来的约束程度呈现平稳状态。

(5)新股发行与股权分置政策的隶属函数:上市公司国有股比重。

中国股市建立之时,国家通过限制非国有企业进入市场、国有企业优先上市,以获得证券市场的金融控制权;同时为了保证对国有企业的所有权和控制权,推出了股权分置的独特的制度安排,使流通股股东的资产市值大幅缩水,通过主动创设租金的行为为国有企业持续提供低成本的融资支持。因此本文把证券市场金融约束政策中的新股发行与股权分置的隶属函数定义为上市公司股票中国有股的比重(PSO),比重越大,金融约束性质越显著。变量序列如图2.e。(6)再融资管理的隶属函数:再融资与净利润比。

再融资管理时所设置的低门槛导致中国股市圈钱行为的盛行。朱云(2009)用公式来量化再发行圈钱的程度,但这一横向指标不适合时间序列研究,因此本文用再融资与净利润的比值(SEO)作为再融资管理的隶属函数,比值越大,股市金融约束的性质越显著。序列数据见图2.f。

图2 根据隶属函数计算得到的变量序列

2.3 主成分分析及结果

根据各隶属函数计算得到的数据序列如表2左边栏。

表2 金融约束指数所需的各变量序列及两个主成分与合成值序列

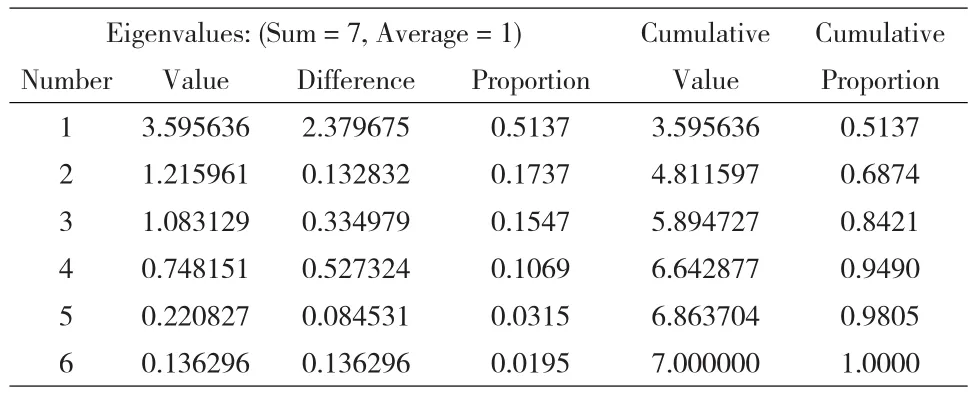

表2所列六个变量代表的金融约束政策的效果、力度并不完全相同,其对指数的影响也必须分而视之。其中利率政策手段在金融约束的政策中具有最重要的作用和效应,一方面,在银行融资市场上高度管制的利率政策直接创造租金;另一方面,在股票市场上低利率政策间接对流通股股东造成损害,因为低利率无法对企业进行筛选、降低了市场准入门槛;利率管制扭曲了资源配置、降低资本产出比率;利率管制还导致高溢价发行和高价配股。因此六个影响金融约束指数的变量序列中利率控制指标应该被赋予最大的权重。至于各变量的权重分配如何确定,由于没有合理的数学模型可供借鉴,我们采用类德尔菲法进行处理,最后确定利率控制指标(INT)赋予的权重为0.28,其它五个序列分别赋予0.14的权重。利用主成分分析得到的六个主要特征值如表3所示,碎石图如图3所示,表明前两个主成分的累积贡献度已达70%,合适的主成分个数为2。由主成分分析得到的两个主成分及其合成值序列如表2右边栏所示,其中合成值的计算公式如下。

此主成分分析的结果PC值就是本文所构建的中国金融约束指数,对应于主成分曲线图,见图4。图示表明,1994~2009年间中国金融约束程度有所起伏,但总体趋势呈现为逐年提高。

表3 主成分分析所得特征值

图3 主成分分析所得碎石图

图4 1994~2009年中国金融约束指数

3 金融约束指数影响居民消费增长的实证分析

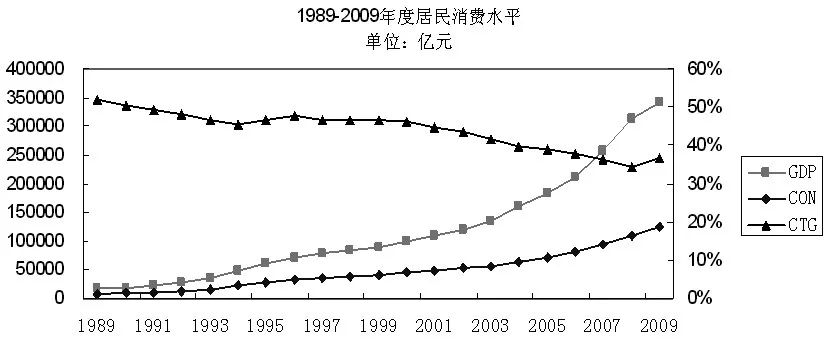

如图5所示,改革开放以来中国的国内生产总值(GDP)快速增长的同时,居民消费水平(CON)的增长却未尽人意,居民消费率(CTG=CON/GDP)从52%下滑到35%。下文尝试利用上方所得的综合性金融约束指数从金融约束角度验证其对居民消费水平的影响。

图5 1989~2009年度居民消费水平、消费率及国内生产总值

3.1 实证模型确定

从凯恩斯的绝对收入假说到欧文·费雪的时际选择模型、莫迪利阿尼的生命周期假说、米尔顿·弗里德曼的持久收入假说乃至罗伯特·霍尔的随机游走假说,消费函数越来越多地与经济计量学的运用紧密结合,它们都假定收入线性地决定消费,即假定收入和消费变量是平稳数列。而人们通过对有关变量时间序列自相关图的研究,发现它们的表现是非平稳的,导致普通最小二乘法容易产生“伪回归”。20世纪80年代,罗素·戴维森把协整分析引入消费函数,用收入与消费序列之间的协整组合产生的均衡误差对模型进行修正,解决了“伪回归”问题,这就是误差修正模型(ECM)方法。本文亦确定采用误差修正模型验证金融约束指数对居民消费水平的影响。

3.2 居民消费水平和金融约束指数的协整关系检验

对居民消费水平(CONt)和金融约束指数(PCt)的对数和分别进行单位根检验,发现两序列均含有一个单位根,一阶差分后是平稳的,即ln(CONt)和ln(PCt)均是一阶单整序列。首先建如下回归方程:

对(1)式进行OLS估计后,得到如下回归结果:

R2=0.75,D.W.=1.57,括号内前为t值,后为概率。

用回归结果所得的残差序列ut进行单位根检验,结果表明ut是平稳序列,意味着ln(CONt)和ln(PCt)之间存在协整关系,可进一步建立误差修正模型。

3.3 建立误差修正模型(ECM)

首先根据金融约束指数建立一个一般的动态消费函数模型:

两边求期望可得:

在(2)式两端减去 ln(CONt-1),在右边加、减 β2ln(PCt-1),并依据(3)式中的系数关系,可得

令α=β1-1,误差修正

可得

式(5)即为本文所采用的误差修正模型。

3.4 基于Engle和Granger两步法估计的实证结果

对式(1)进行协整回归得到残差序列ut,用ut-1替换式(5)中的ECMt-1,再用OLS方法估计其参数,得到:

R2=0.69,D.W.=1.26,括号内前为t值,后为概率。

式(6)的误差修正模型中,影响居民消费短期变动的源因可以分解为两部分:(1)金融约束指数差分项的短期波动影响;(2)误差修正项的长期均衡调整力度。系数(-0.109)表明金融约束指数每增长1%,就会引致居民消费下降0.109%。系数(0.1346)表明当居民消费短期波动偏离长期均衡时,将以每年0.1346的调整力度将非均衡状态拉回到均衡状态。

4 主要结论及政策含义

本文对传统的金融约束理论进行了理论拓展,揭示其在中国股票市场的实质性表现,并根据银行融资市场和股票市场的金融约束政策变量包括利率控制变量、存款准备金率、市场进入限制、定向信贷政策、新股发行与股权分置政策以及再发行圈钱问题等,构建相应的隶属函数,运用主成分分析法对变量序列进行处理,得到1994~2009年度综合性的中国金融约束指数序列。该指数序列表明期间内中国金融约束程度有所起伏,但总体趋势呈现为逐年提高。

本文亦进一步运用时间序列的误差修正模型检验金融约束指数序列与居民消费水平之间的相关关系。在单整与协整关系检验基础上的误差修正模型证实,金融约束指数序列在5%显著性水平上对居民消费水平产生负影响。该模型把影响居民消费短期变动的源因分解为金融约束指数差分项的短期波动影响和误差修正项的长期均衡调整两部分,结果表明金融约束指数每增长1%,就会引致居民消费下降0.109%,而当居民消费短期波动偏离长期均衡时,误差修正项将以每年0.1346的调整力度将其拉回均衡状态。

本文的政策含义是显而易见的。不可否认,金融约束的理论思想在发展中国家经济发展的特殊时期起到过重要作用,但从根本上说,经济现状的改善不是依赖于政府继续提供和增加租金,而是取决于国有银行和国有企业的真正市场化。在此过程中,政府的支持和必要的援助虽不可缺少,但金融约束的政策主张毫无疑问会使现有的状况继续维持下去,从而增加未来的改革成本。因而,从长期看这一做法并不是一个从优选择。本文实证结果证实金融约束政策将通过掠夺租金、侵害居民财产性收入进而影响居民消费水平的增长,不利于经济的持续发展。因此,金融约束政策必须逐渐淡出金融市场。加速利率市场化进程、改革当前缺陷型的股市政策,加速股票市场的规范操作,加大力度保护投资者权益,方是立市之本。

[1]金贤东.提高居民收入扩大消费需求[J].宏观经济管理,2008,(1).

[2]王少平,欧阳志刚.中国城乡收入差距对实际经济增长的阈值效应[J].中国社会科学,2008,(2).

[3]龚敏,李文溥.论扩大内需政策与转变经济增长方式[J].东南学术,2009,(1).

[4]Hellman,T.,Stiglitz.J.Financial Restraint:towards a New Paradigm[M].Oxford:Clarendon Press,1997.

[5]吴晓求.中国资本市场:股权分裂与流动性变革[M].北京:中国人民大学出版社,2004.

[6]朱云.基于因果链分析的再发行圈钱研究[M].北京:中国金融出版社,2009.

[7]艾洪德,武志.金融支持政策框架下的证券市场研究[M].北京:中国财政经济出版社,2009.

[8]Demetriades,Luintel.The Direct Costs of Financial Repression-Evi⁃dence from India[J].The Review of Economics and Statistics,1997,79(2).

[9]Bandiera,O.et al.Does Financial Reform Raise or Reduce Saving?[J].The Review of Economics and Statistics,2000,82(2).

[11]雷宏.金融市场化进程的实证研究方法探讨[J].中国农业银行武汉培训学校学报,2007,(1).