基于因子分析法的整体上市公司长期绩效分析

2012-09-23北京青年政治学院财金系北京100102

(北京青年政治学院财金系 北京100102)

随着经济发展方式的转变和经济结构的调整,通过资本市场进行并购重组成为调整国有经济布局和淘汰过剩产能的有效手段,并购重组成为资本市场最大的投资主题之一。在2011年国资委的重点工作中,推进央企集团整体上市是重中之重。而在央企整合的带动下,地方国企也迎来了新的重组浪潮。

一、整体上市的内涵和意义

整体上市是指一家公司将其主要资产和业务整体改制为股份公司进行上市的做法。随着证监会对上市公司业务独立性的要求越来越高,整体上市越来越成为公司首次公开发行上市的主要模式。从目前我国企业整体上市的做法看,企业整体上市主要有四种模式:第一,再次融资+资产收购,即上市公司通过再次融资来收购母公司的资产以实现整体上市。这是目前企业整体上市时采用较多的一种模式;第二,股票置换+吸收合并,即母公司通过所控制的几个上市公司之间换股的方式进行吸收合并,实现母公司资产的整体上市;第三,现金收购+吸收合并,即通过现金收购的方式完成资产的吸收合并,实现集团公司的整体上市;第四,集团改制+首次上市(IPO),即集团公司整体改制为股份公司并首次公开发行股票,其资产全部进入上市公司。

从证券市场的功能看,其最基本的功能就是提高资源配置效率,促进上市公司做强做大。整体上市的积极意义表现在:一是整体上市符合股票市场所具有的产业整合功能,有利于优质企业做大、做强、做好,进一步发挥企业集团的产业优势、产品优势与管理优势,降低企业与市场的交易费用与交易成本,进而有利于提升市场的资源配置功能与产业整合功能,提高市场的运行效率与运行质量;二是有利于消除关联交易等市场痼疾;三是有利于为市场的金融创新拓展空间。

二、研究方法及其原理

因子分析法是指从研究指标相关矩阵内部的依赖关系出发,把一些信息重叠、具有错综复杂关系的变量归结为少数几个不相关的综合因子的一种多元统计分析方法。基本思想是:根据相关性大小把变量分组,使得同组内的变量之间相关性较高,但不同组的变量不相关或相关性较低,每组变量代表一个基本结构——即公共因子。 因子分析模型如下:

其矩阵形式为:X=aF+aε

其中x1、x2、 ……、xn个原始变量;F1、F2、 …、Fm为x的主因子或公共因子;ε为x特殊因子,即原有变量不能被因子所解释的部分。

因子分析的步骤:第一,根据研究问题选取原始变量;第二,将样本数据进行标准化,消除量纲的影响;第三,确认待分析的原变量是否适合作因子分析;第四,求解初始公共因子及因子载荷矩阵;第五,因子旋转;第六,计算因子得分及综合得分。以各因子的方差贡献率为权重,由各因子的线性组合得到综合评价指标函数。F=(w1F1+w2F2+…+wmFm)/(w1+w2+…+wm),此处wi为旋转前或旋转后因子的方差贡献率。

三、整体上市公司长期绩效的实证研究

(一)样本指标的选取。根据财政部等颁布的 《企业绩效评价操作细则》,企业效绩评价指标由反映企业财务效益状况、资产营运状况、偿债能力状况和发展能力状况四方面内容的8项基本指标构成。

1.财务效益状况。即企业资产的收益能力,它是会计信息使用者关心的重要问题,通过对其分析为投资者、债权人、企业经营管理者提供决策的依据。分析指标主要有:净资产收益率和总资产报酬率等。

(1)净资产收益率又称股东权益收益率(X1,正指标),是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

(2)总资产报酬率又称资产所得率(X2,正指标)。是指企业一定时期内获得的报酬总额与资产平均总额的比率。它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

2.资产营运状况。是指企业资产的周转情况,反映企业占用经济资源的利用效率。分析指标主要有:总资产周转率和流动资产周转率等。

(1)总资产周转率(X3,正指标)。是指企业在一定时期业务收入净额同平均资产总额的比率。

(2)流动资产周转率(X4,正指标)。指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的另一重要指标。

3.偿债能力状况。是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。主要分析指标有:资产负债率和已获利息倍数等。

(1)资产负债率(X5,负指标)。 是指公司年末的负债总额同资产总额的比率。表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。

(2)已获利息倍数(X6,正指标)。 指上市公司息税前利润相对于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的能力。

4.发展能力状况。企业的发展能力,也称企业的成长性,它是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。主要分析指标有:销售增长率和资本积累率等。

(1)销售增长率又称营业增长率(X7,正指标)。是企业本年营业收入增长额与上年营业收入总额的比率,反映营业收入的增减变动情况。

(2)资本积累率又称股东权益增长率(X3,正指标)。是指企业本年所有者权益增长额同年初所有者权益的比率。资本积累率表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。

(二)样本的选择及数据的处理。由于本文重点研究上市公司整体上市前后财务经营业绩的变化,时间跨度选择整体上市前一年至整体上市后三年,这样在样本选取过程中要满足完成整体上市三年以上。所以根据中国上市公司资讯网、新浪财经网站公布的上市公司的相关资料,同时排除:(1)只有整体上市预期或是受市场炒作,并没有具体方案或行动的上市公司;(2)有整体上市方案或公告,但还未实施的上市公司;(3)已经开始实施相关整体上市进程,但还未进入实质性阶段的上市公司。据此,本文选取2007年完成整体上市的公司作为样本,总共有23家。时间跨度为2006-2010年。本文运用SPSS18.0软件,通过因子分析法,分别对样本公司整体上市前一年(T-1年,即2006年)、整体上市当年(T年,即2007年)、整体上市后一年(T+1年,即2008年)、整体上市后三年(T+3年,即2010年)的公司经营业绩作出评价。

根据上海证券交易所、深圳证券交易所网站所公布各公司年报及中国上市公司资讯网、新浪财经网站的相关数据,整理出23家上市医药公司8项财务指标数据。由于各原始数据的量纲和数量级不同,不具有可比性,因此需要对数据进行标准化处理,消除量纲和数量级对数据的影响。

在所选取的八个指标中,净资产收益率、总资产报酬率、总资产周转率、流动资产周转率、已获利息倍数、销售增长率和资本积累率为正指标;资产负债率为负指标。因此,在做因子分析前对以上指标做同向化处理,具体方法是对资产负债率指标通过取负值而进行正向化。

(三)因子分析法适用性判断。首先,对样本公司整体上市前一年的财务指标进行KMO和Bartlett检验,以判断样本数据是否符合因子分析的前提条件,分析结果见表2。

表1 总方差计算结果计算表

表2

由分析结果可知,KMO检验结果为0.599,可以进行因子分析。同时Bartlett的球形度检验的显著性概率为p=0.000<0.001,达到了非常显著水平,也表明适合进行因子分析。因此,本文对样本公司整体上市前一年的财务数据进行因子分析是基本可行的。

(四)因子个数的确定。运用SPSS18.0统计软件,对样本公司的财务数据进行因子分析,根据累积方差贡献率大于等于85%的原则提取4公共因子,4个因子的累积方差贡献率为86.330%,如表1所示。由此,可以认为前4个公共因子能够解释原始变量的大部分信息。

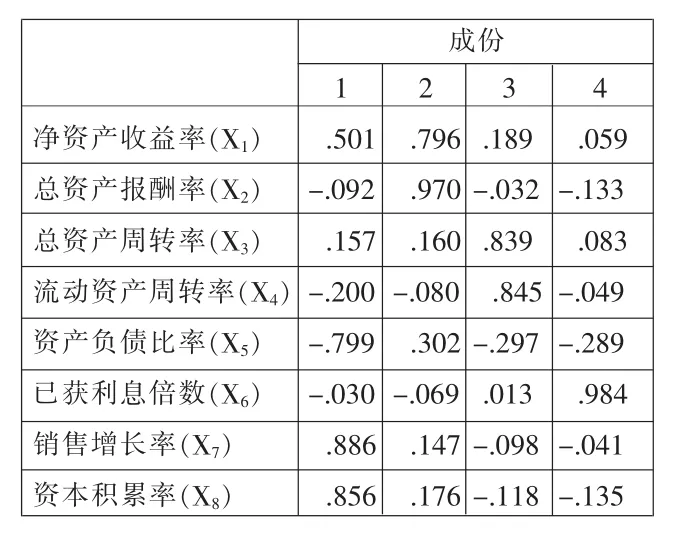

表3 旋转后的因子载荷矩阵

(五)因子旋转。通过对初始因子载荷矩阵进行方差最大旋转,使载荷矩阵中的系数向0-1分化,有助于对因子进行解释。

从表2可知,公共因子F1的载荷主要集中于销售增长率和资本积累率,反映了企业的发展能力;因子F2的载荷主要集中于净资产收益率和总资产报酬率,反映了企业财务效益状况;因子F3的载荷主要集中于总资产周转率和流动资产周转率,反映了资产营运状况;因子F4主要由已获利息倍数决定,反映企业的偿债能力。

(六)计算因子得分及综合得分。SPSS18.0软件自动运算得到上市公司前一年各因子得分,见表4。

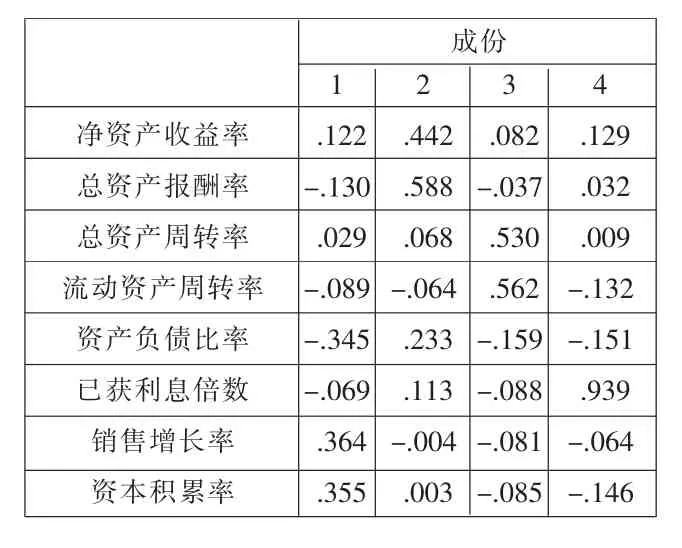

表4 成份得分系数矩阵

各因子得分:

其中,F1、F2、F3、F4分别指因子1、因子2、因子3和因子4;ZX1、ZX2、ZX3、ZX4、ZX5、ZX6、ZX7、ZX8分别是原始变量X1、X2、X3、X4、X5、X6、X7、X8的标准化值。

综合得分F的计算公式如下:

表5 上市公司整体上市各年的综合得分表

综合得分=(F1×31.039%+F2×21.923%+F3×19.596%+F4×13.772%)/86.330%

通过SPSS18.0软件计算的上市公司整体上市前一年的综合得分。

同样方法,可计算出上市公司整体上市当年、整体上市后一年和整体上市后三年的综合得分,见表5。

由表4可知,样本中整体上市当年与整体上市前一年的绩效相比,绩效提高的有13家,下降的有10家,平均提高了0.0000009,整体上市后一年与整体上市前一年的绩效相比,绩效提高的有12家,下降的有11家,平均下降了0.0000009,整体上市后三年与整体上市后一年的绩效相比,绩效提高的有11家,下降的有12家,平均提高了0.0000009。由此可得,上市公司整体上市当年的业绩得到了改善,而整体上市后一年与整体上市前一年相比,企业绩效却有所下降,整体上市后三年与整体上市后一年相比,企业绩效又得到了提高。

四、结论

(一)整体上市公司的短期绩效得到提高。研究表明,上市公司整体上市当年与整体上市前一年的绩效相比得到了提高。主要是因为整体上市题材在这一段时期内成为市场追捧和机构炒作的热点,造成了其股价上涨,促使短期绩效得到了提升。此外,由于大量优质资产的注入,使其盈利能力和盈利水平得到了提升,从而在短期内使上市公司的绩效得到了提高。

(二)整体上市公司的中期绩效并未得到改善。整体上市使得上市公司在整体上市当年的绩效得到提升,但是在其整体上市的后一年,公司绩效出现下滑,甚至低于整体上市前一年的情况。这主要是因为整体上市题材在得到市场的追捧和疯炒后会开始回归理性,其股价渐渐与其实际价值相符。其次,新注入的资产还会存在与现有资产之间相互融合以及管理等问题,这就使得整体上市公司绩效在短期内得到提升后随即又出现了下滑。

(三)整体上市公司的长期绩效得到了改善。首先,整体上市有利于更好地利用和发挥集团的资源、管理优势,完善公司产品结构,进而有利于提升市场的资源配置功能与产业整合功能,提高市场的运行效率与运行质量,使企业做大做强。其次,整体上市有利于减少关联交易和同业竞争。企业整体上市后,大股东利益与上市公司利益趋于一致,大股东通过关联交易等转移上市公司利益的动机将不复存在,这将有利于消除过多的关联交易,并使企业的价值和利润得到更好体现,从而有助于上市公司获得一个良好的绩效表现。因此,公司在实现整体上市后,有助于长期绩效的提高和改善。再者,经过了一、两年的磨合期,整体上市公司在综合治理、管理效率等方面逐步得到完善,新注入的资产与现有资产之间相互融合以及管理等问题也逐渐得到了解决,因此,整体上市公司从长期来讲,最终会走上持续、快速、健康的发展道路。