寿险公司退保率指标的合理性研究

2012-09-11高洪忠

高洪忠

寿险公司退保率指标的合理性研究

高洪忠

(中央财经大学中国精算研究院,北京100081)

对中国目前寿险公司使用的简单退保率和退保率指标进行了分析,指出了这两个指标中存在的问题,并提出了若干调整建议。最后给出了一个新退保率的计算公式,并结合一个示例对新指标的应用进行了说明。

会计准则;流动性风险;退保率

一、退保率指标

当寿险公司出现集中退保和大规模退保时,将对公司的现金流产生重大影响。对退保率指标的计算和监控,有助于公司加强对退保行为的研究和管理,合理预测公司因退保产生的现金流流出情况,防范因资金压力所引发的利润损失。

保监会在《保险公司分支机构分类监管暂行办法》(保监发[2010]45号)等文件中,要求寿险公司应分渠道、分险种计算各年度和月份的累计退保率;在《关于加强退保业务管理的通知》(寿险部函[2008]103号)、《关于建立寿险公司现金流预测临时报告制度的紧急通知(保监寿险[2008]1413号)》、《关于建立寿险业防范退保风险应急工作机制的通知》(保监寿险[2008]1433号)、《关于上报退保有关情况的通知》(寿险部函[2011]108号)、《关于加强退保业务管理,防范化解退保风险的通知》(保监发[2011]74号)等文件中,要求寿险公司准确计算和预测公司的退保率,并填报《现金流预测临时报告》、《动态偿付能力测试报告》、《资产负债压力测试报告》等季度报告。

科学设计退保率指标,对寿险公司加强退保风险管理、提升经营效率、保护公司声誉和被保险人利益等意义重大。在寿险实务中,最常用的退保率指标是简单退保率,计算公式为(用qs表示):

上面式(1)具有简单易行、便于理解等优点,但是该指标存在以下几个缺点:

1.采用“本年累计保费收入”计算退保率不合理。由于分母“本年累计保费收入”中包括本年因退保、赔付、失效、到期等原因终止保单的保费,这类保单的退保风险暴露数不应是保单的全部保费,而是保费的一定比例。

2.分子与分母的数据统计口径不一致。“本年累计退保金”与“本年累计保费收入”的计算方式不同,前者考虑了资金的时间价值,后者没有。不同的统计口径导致数据的不匹配[1]。

3.分子与分母的统计对象不同。对于长期寿险产品,分子“本年累计退保金”对应的保单大多是以前卖出的,而分母“本年累计保费收入”统计的是本期保费,因此分子、分母在统计对象上不匹配。若当期保费收入较少,则常常出现简单退保率大于100%的情形。

4.不同公司间的可比性差。因为各寿险公司在销售渠道、业务结构、管理规定、销售策略、服务水平、内部控制等方面存在差异,使得简单退保率指标的横向可比性差[2]。

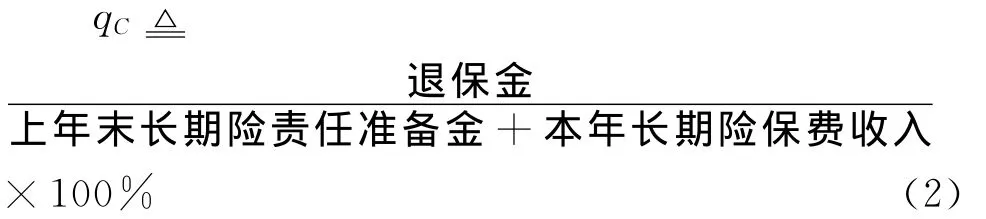

为了规范退保率的计算,增强各寿险公司退保率的可比性,保监会在《保险公司偿付能力额度及监管指标管理规定》(保监会令[2003]1号)、《保险公司统计分析指标体系规范》(保监发[2009]30号)、《保险公司分支机构分类监管暂行办法》(保监发[2010]45号)、《人身保险公司全面风险管理实施指导意见》(保监厅[2010]282号)等文件对退保率指标进行了重新定义:

其中,退保金是指公司经营的长期人身保险业务中,被保险人办理退保时按保险条款规定支付给被保险人的退保金。退保金的数据取自利润表的对应项目,长期险责任准备金是资产负债表中寿险责任准备金和长期健康险责任准备金之和,长期险保费收入按保费收入的明细项目分别计算。

各个国家和地区所采用的退保率计算公式也不相同,笔者经调查分析发现,除了中国目前使用的退保率计算公式外,还有其他两类计算方式[3-5]。下面以保单数为统计数据进行说明,当然也可以采用其他统计数据进行计算,如保费收入、保额等。

1.退保率qA:

美国、香港、德国等国家和地区采用该计算公式。

2.退保率qJ:

日本、马来西亚、菲律宾等国家采用该计算公式。若采用保费计算退保率,日本还特别强调应采用未经过(因保单保全等原因产生的)账面价值调整的原保费收入。

二、对目前退保率指标的合理性分析

2010年前,由于该指标仍能够满足寿险公司经营管理和利益相关方的基本需要,一直被业内所使用。2008年8月财政部发布了《企业会计准则解释第2号》((财会[2008]11号),2009年1月保监会发布了《关于保险业实施〈企业会计准则解释第2号〉有关事项的通知》(保监发[2009]1号),2009年12月财政部发布了《保险合同会计处理相关规定》,2010年1月保监会发布了《关于保险业做好(企业会计准则解释第2号)实施工作的通知》(保监发[2010]6号)和《保险公司偿付能力报告编报规则——问题解答第9号:偿付能力报告编报规则与〈企业会计准则解释第2号〉的衔接》(保监发[2010]7号)。在此背景下,指标式(2)在反映退保行为和监控退保风险等方面的表现越来越不尽人意。整体上看,式(2)的不合理之处主要有下列几点:

1.分母“上年末长期险责任准备金”项中包括因退保、理赔、失效、到期等原因在本年度终止的保单,它们不应完全计入退保风险暴露,“本年长期险保费收入”项也存在类似问题。这些问题的存在,在一定程度上导致分母偏大,退保率计算结果偏低。这一问题对传统长期死亡险、万能险、投连险、分红险等业务都存在。

2.分子分母之间的匹配也不合理。对于传统长期死亡险、分红险、万能险、投连险业务,根据保监会有关精算规定中对期初责任准备金、退保金等的定义,式(2)中分子分母之间的匹配也不合理。

3.《企业会计准则解释第2号》的实施使得该指标的重要性大大减弱。根据该文件,寿险公司的销售收入中只有一部分可计入保费,其余部分应计入保户储金。目前中国寿险公司面临的退保风险与投资型业务关系很大,而此类业务的销售收入只有一部分可以计入保费收入。在式(2)中,退保金的数据取自利润表的对应项目,当寿险合同提前解除时,应按寿险原保险合同确定的应退还给投保人的金额记入“退保金”。因此,目前退保率指标不能反映非保险合同业务的退保情况。

4.该指标在业务管理中的应用性不强。为了考核续期任务达成情况、防范退保风险,保险公司分支机构在经营管理中需要计算各月份和季度的退保率,若采用式(2)则需要得到“期初长期险责任准备金”的值,而分支机构往往很难获得,因此在保险实务中目前往往只采用简单退保率,使得退保率指标式(2)的应用受到限制[5]。

鉴于式(2)存在的上述问题,寿险公司若仍然采用该公式计算退保率,它不能满足公司内控和风险管理的需要。在当前形势下,寿险公司出于内部控制和风险管理的需要,在实务中采用更科学的退保率公式迫在眉睫。

三、新退保率指标的设计

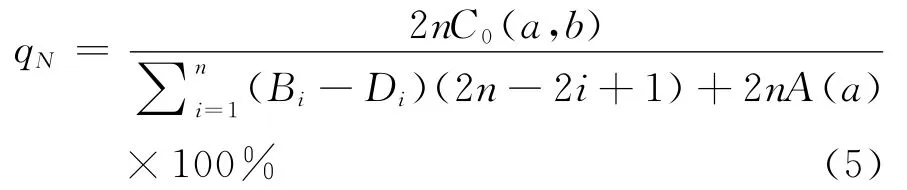

随着中国寿险业信息化程度和风险管理水平的不断提升,采用科学合理的退保率指标很有必要。在退保率指标中,可以采用保单现金价值和红利之和、保户储金、原规模保费、保单数、保额等进行计算,在寿险实务中可根据不同的目的采用不同的统计数据。下面借鉴高洪忠分析结案率指标的研究方法[6],设计一个新的退保率指标:

对任意时间区间[a,b),用C0(a,b)表示[a,b)上退保保单的值,Bi、Di分别是第i天保单的新增加值和保单终止值,A(a)为期初有效保单的值,定义一个新退保率指标:

其中,n是时间区间[a,b)所包括的天数。下面根据式(5),给出年退保率和月退保率的计算公式。可以类似得到半年、季度等时间段的退保率计算公式。

下面假设保单终止速度是均匀的,且因承保新保单、续交保费等原因产生的保单现金价值与累计红利之和的本期增加速度是均匀的,此时式(5)可简化为:

其中,Q0=退保金+保户储金因退保的减少额,Q1=期初保单现金价值、保户储金与累计红利之和,Q2是因新保单、续交保费等原因产生的保单现金价值、累计红利、保户储金等账户本期的增加额,Q3是因保单终止产生的保单现金价值、累计红利、保户储金等账户的本期减少额。Q4是期末保单现金价值、保户储金与累计红利之和,且有Q4=Q1+Q2-Q3。

在该特殊情形下,也可利用保单数计算退保率,对于长期寿险产品,其计算公式为:

显然,式(7)与前面提到的德国、美国等国家目前采用的式(3)(即qA)基本相同,它们都是本文给出的式(5)的特例。

四、示例分析与建议

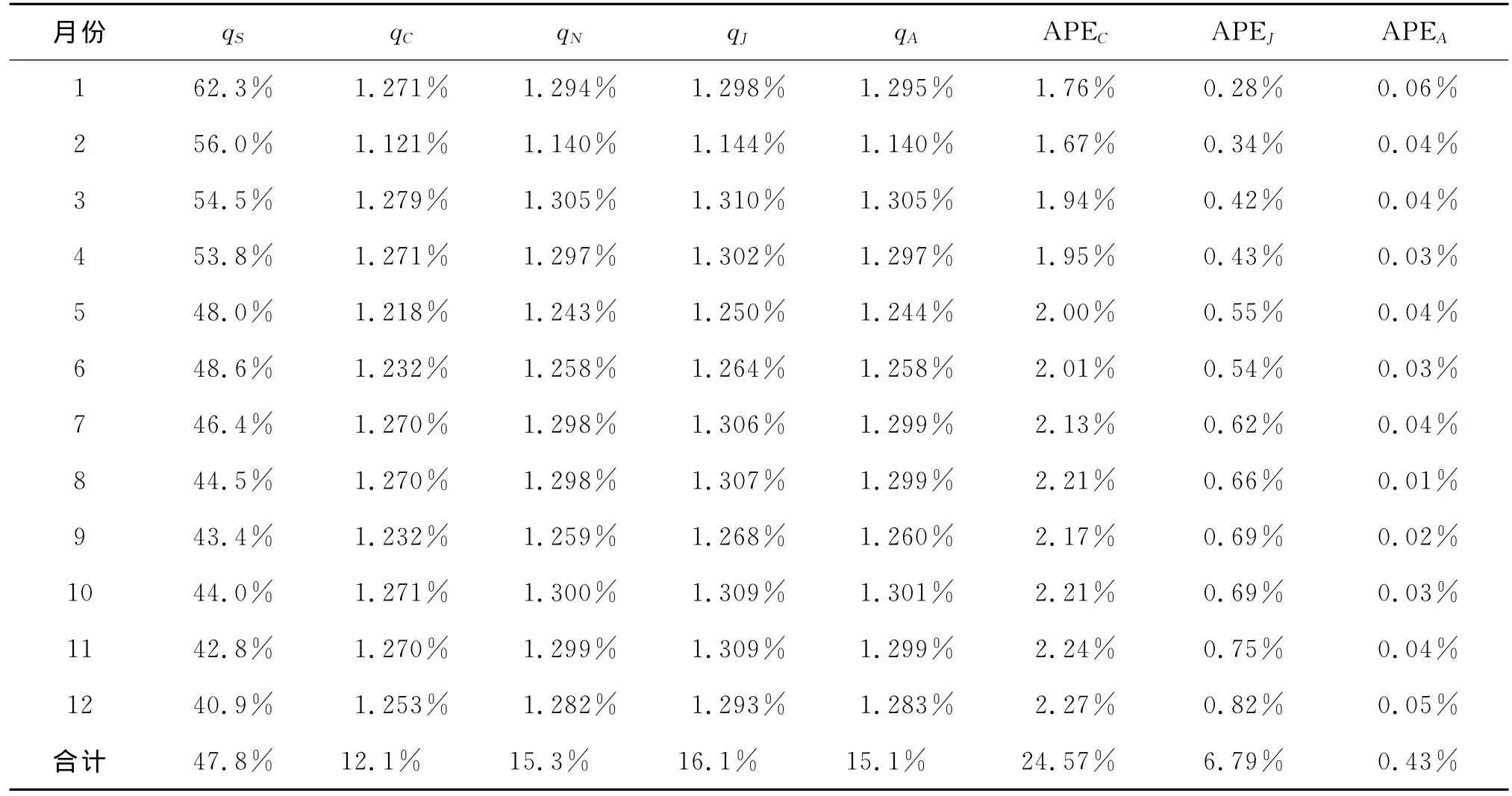

下面以某寿险业务2010年的保单数据为例进行说明,其中年内每天的退保保单数、承保保单数、终止保单数并不完全相同。根据这些数据可以计算每个月各退保率指标的值,具体结果见表1的前六列。另外,表1中最后一行给出了各指标的年退保率计算值。

表1 各退保率指标的计算结果表

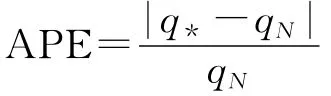

从表1看,简单退保率qS严重失真,它与qN的差异很大,除简单退保率外,其余四个退保率指标的计算结果差别较小,后面不考虑简单退保率指标。这里采用统计量APE(Absolute Percentage Error)以反映各指标与qN的差异,具体定义为:

即以qN为基准计算其他三个退保率偏离的大小,其中q*可以是三个退保率qC、qJ和qA中的任何一个。

通过计算得到三个退保率指标各月份APE统计量的值,具体见表1的后三列(从左到右依次是qC、qJ和qA所对应着的APE统计量的值)。表1中最后一行是各个月APE统计量的合计。从最后一行的计算结果看,qA较好,qJ次之,qC最差。经过多次模拟测试发现,qA仍然始终与qN最接近,而qJ与qC的顺序可能会有所变化。从年退保率看,qA与qN最接近,其次是qJ,然后是qC。在正常情况下(即不存在异常的大规模退保),可采用式(6)计算退保率(若采用保单数,则应采用式(7))。

综上所述,我国寿险业应摈弃目前使用的简单退保率指标qS和退保率指标qC,而采用本文式(5)给出的退保率指标qN。

[1] 林海峰.退保风险及对策思考[J].中国保险,2009(2).

[2] 李永新.寿险续期业务考核指标研究[J].保险研究,2005(7).

[3] Kiesenbauer D.Main Determinants of Lapse in the German Life Insurance Industry[R].Working Paper,Fakultät für Mathematik und Wirtschaftswissenschaften,Universität ULM,2011.

[4] Kim C.Modeling Surrender and Lapse Rates with Economic Variables[J].North American Actuarial Journal,2005,9(4).

[5] Kuo W,Tsai C,Chen W.An Empirical Study on the Lapse Rates:The Cointegration Approach[J].The Journal of Risk and Insurance,2003,70(3).

[6] 高洪忠.保险公司结案率的计算与应用研究[J].中央财经大学学报,2008(9).

Rational Analysis on Surrender Rate for Life Insurance Corporations

GAO Hong-zhong

(China Institute for Actuarial Science,Central University of Finance and Economics,Beijing 100081,China)

The paper analyzes the simple surrender rate and surrender rate which are used in China now.We point out the shortcomings of the two rates,and put forward some adjusting advice.At last,we present a new surrender rate formula,and give an illustrating example for the applications of the new surrender rate.

accounting principles;liquidity risk;surrender rate

book=41,ebook=88

O212∶F840.63

A

1007-3116(2012)06-0041-04

(责任编辑:王南丰)

2011-12-23

中国保险学会2011年度项目《保险公司次级债风险研究》

高洪忠,男,山东潍坊人,理学博士,副研究员,研究方向:精算、风险管理。