我国农业上市公司股权结构与绩效的分析

2012-07-08武汉纺织大学会计学院胡星辉

武汉纺织大学会计学院 胡星辉

我国农业上市公司股权结构与绩效的分析

武汉纺织大学会计学院 胡星辉

我国上市公司大多由国有企业改制而来,股权结构呈现出以公有产权为主体的特征。股权性质是指公司的股份的产权主体的性质,而在西方国家,股权结构总体呈现出私人产权占主体,国家控股或参股很少的特征。股权集中度是指各股东所持有的股份占公司总股份的比重。股权集中度是衡量公司股权分布状况的主要指标,也是衡量公司稳定性强弱的重要指标。本文以股权性质和股权集中度为研究对象,以2004—2009年共6年的数据为例,分析了我国农业上市公司股权结构对企业绩效的影响,得出了结论并提出了一定的建议。

农业上市公司 股权性质 股权集中度 绩效分析

一、农业上市公司股权性质构成分析

(一)股权构成历年数据的比较。股权构成即不同投资主体分别持有股份的比例,目前在我国具体指国家股、法人股、社会流通股、外资股和其他股的比例。

对于我国农业上市公司的股权构成状况,本文选取2004—2009年共6年的历史数据,分析农业上市公司股权构成的变化,并将其与全部上市公司的平均水平进行对比分析,以揭示农业上市公司股权结构的特点及其变化。

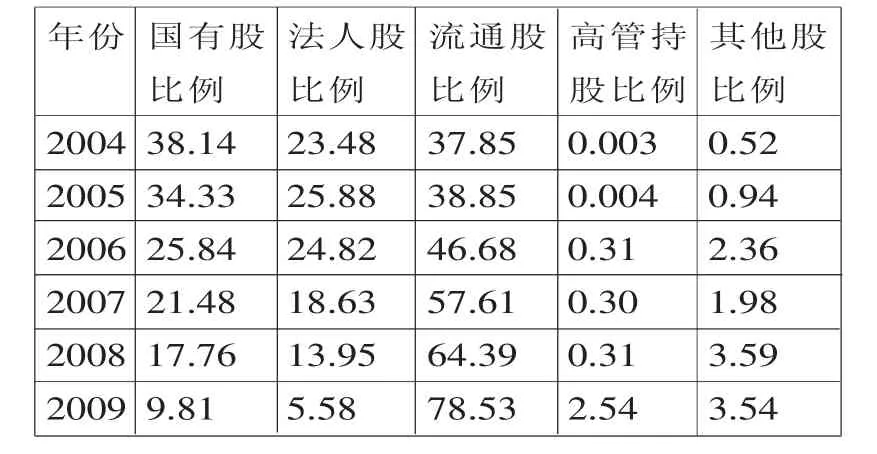

表1 农业上市公司历年股权构成均值分析表 单位:%

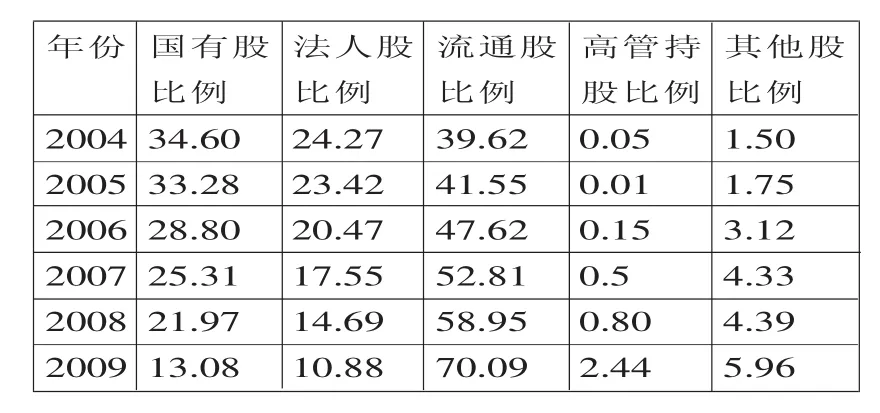

表2 全部上市公司历年股权构成均值分析表 单位:%

从表1农业上市公司历年股权构成均值可以看出,在2004年以前,我国农业上市公司国有股在总股本中占有最大比重,流通股次之,法人股排第三。2004年之后国有股比例逐年降低,2006年降低了接近10个百分点,2009年的降幅也比较大,接近8个百分点。流通股比例正好相反,从2004年起逐年增加,至2009年底,已由2004年的37.85%增长到了78.53%,增长幅度非常快。法人股比例2005年有小幅增长,之后逐年下跌,2009年下跌幅度最大。农业上市公司高管持股比例非常低,虽然有增长,但到2009年底还不到3%,说明农业上市公司股权激励的效果可能有限。从表2全部公司历年股权构成均值可以看出,农业上市公司股权构成变化与全部上市公司的趋势是一致的,与股权分置改革的方向一致。

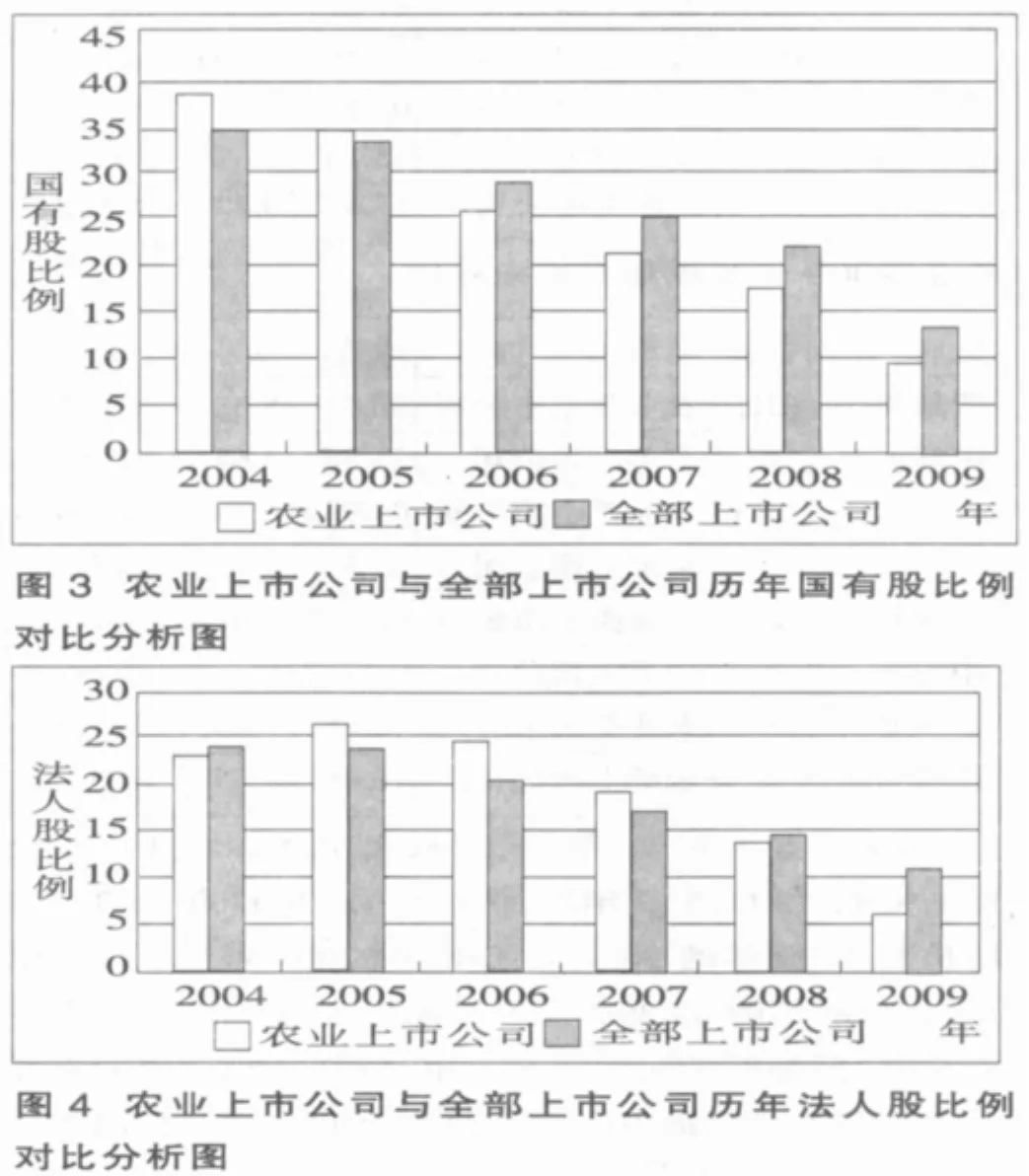

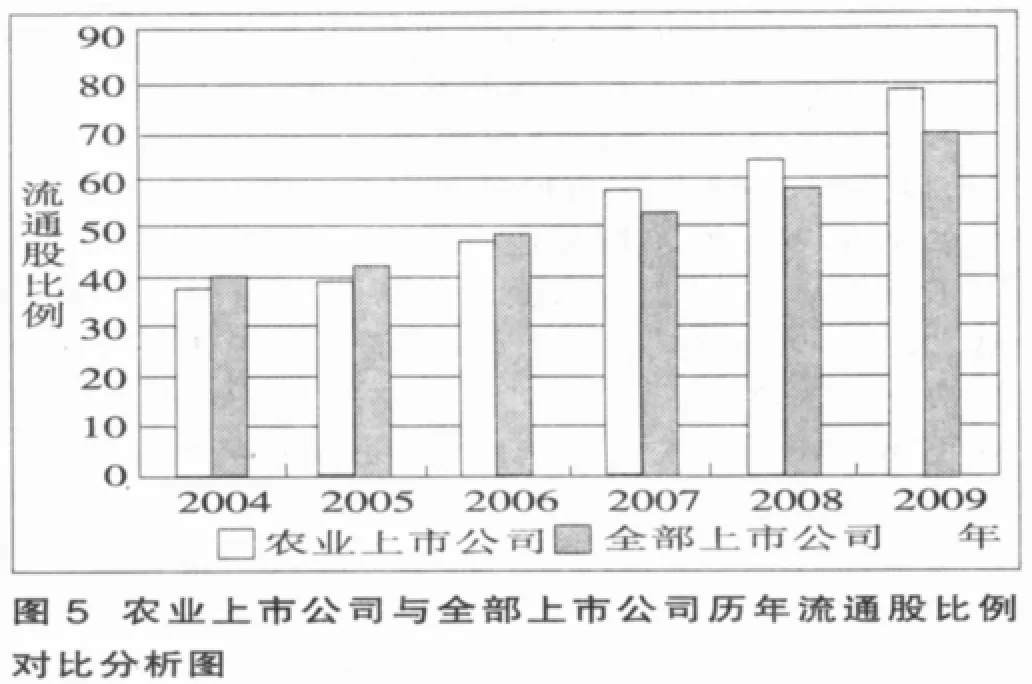

从图3可以看出,在2004年和2005年,农业上市公司的国有股持股比例高于全部上市公司国有股持股比例,由于农业上市公司2006年国有股减持幅度较大,导致从2006年开始,农业上市公司的国有股持股比例显着低于全部上市公司的平均水平,说明国家逐渐降低了对农业的控制程度,给农业上市公司断奶,让农业上市公司逐步融入市场经济中。从图4可以看出,农业上市公司法人股的持股比例呈先升后降的趋势,尤其是2006年上升显着,主要是国有股转让,2007年之后农业上市公司法人股持股比例低于全部上市公司,且差距不断增加,说明法人股对农业上市公司的影响逐渐减弱。从图5可以看出,2007年之前农业上市公司流通股比例与全部上市公司的差距逐渐减少,2007年首次超过全部上市公司,且差距有不断扩大的趋势,说明农业上市公司股权结构的流动性不断增加,流通股股东对农业上市公司的影响在逐渐增强。

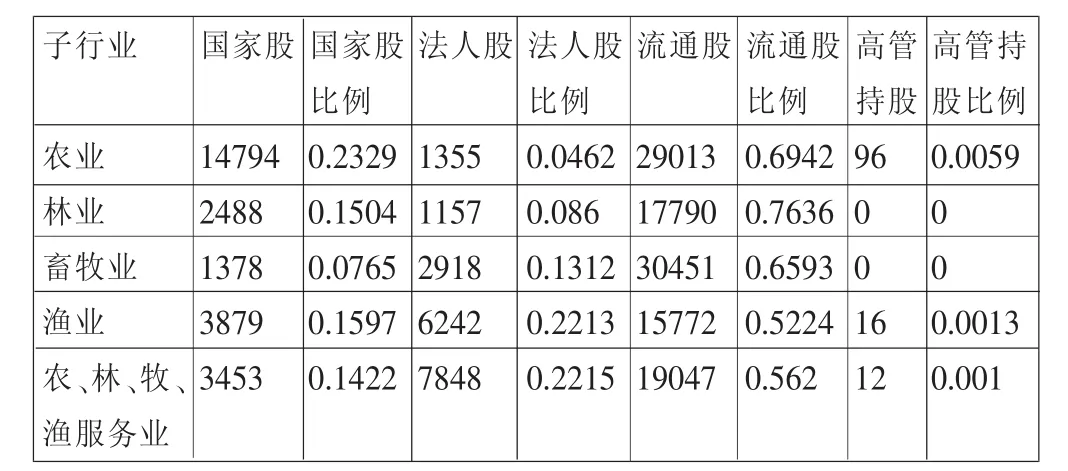

(二)农业子行业的股权性质构成分析。对于农业子行业的划分,本文参照上市公司行业分类指引(2001)的分类方法,将农业上市公司所处的诸行业划分为农业、畜牧业、家禽饲养业、渔业和农、林、牧、渔服务业。各子行业的股权构成如表3至5所示。

表3 2007年农业上市公司分行业股权构成均值单位:万股

表4 2008年农业上市公司分行业股权构成均值单位:万股

表5 2009年农业上市公司分行业股权构成均值单位:万股

由表3至5可知,第一,国有股。2007—2008年,农业上市公司的国有股比例最高,达23.29%,畜牧业的国有股比例最低,仅7.65%,2009年国家大幅减持农业上市公司、林业上市公司和农、林、牧、渔服务业上市公司的国有股,而增持渔业和畜牧业上市公司的国有股,以至于2009年国有股比例最高的是渔业,比例最低的是农、林、牧、渔服务业,降为0。第二,法人股。法人股在农业子行业中的变动趋势与国有股的变动一致,2007—2008年,农、林、牧、渔服务业上市公司的法人股比例最高,达22.13%,其次是渔业,达22.13%,农业上市公司的法人股比例最低,仅8.6%,2009年农、林、牧、渔服务业大幅减持法人股,降为0,林业和渔业上市公司的法人股比例也在大幅下降,而畜牧业和林业的法人股比例上升明显。第三,流通股。2007—2008年,各子行业流通股的比例没有变化,畜牧业最高,达65.93%,渔业最低,为 52.24%。2009年农、林、牧、渔服务业上市公司的股票实现了全流通,农业、林业和渔业上市公司的流通股比例均有不同程度的增长,但是畜牧业流通股比例不升反降,由2008年的65.93%降为62.49%。第四,高管持股。总体而言,农业整个行业上市公司高管持股比例非常低,2007-2008年,各子行业高管持股比例没有变化,农业最高,为0.59%,其次是渔业,为0.13%,林业和畜牧业高管持股为0。2009年林业上市公司突破了零的记录,高管持股比例达到4.09%,位居农业各子行业之首,渔业上市公司高管持股比例也有增加,达到1.36%,而农、林、牧、渔服务业上市公司高管持股比例降为0,农业和畜牧业高管持股比例没有变化。

综上所述可知,国有资本在农业、林业和农、林、牧、渔服务业整体退出战略明显,尤其是服务业,已全盘退出,对林业和畜牧业的还有一定程度的参与。除了畜牧业,法人对其他农业上市公司的参与度不高,除畜牧业外,其他各子行业流通股的比例均有大幅增加,尤其是服务业,已实现全流通,同股同权,股票全流通是大势所趋,农业也不例外。高管持股比例虽然有所增加,但整体而言还是太低,农业上市公司股权激励的效果可能并不明显。

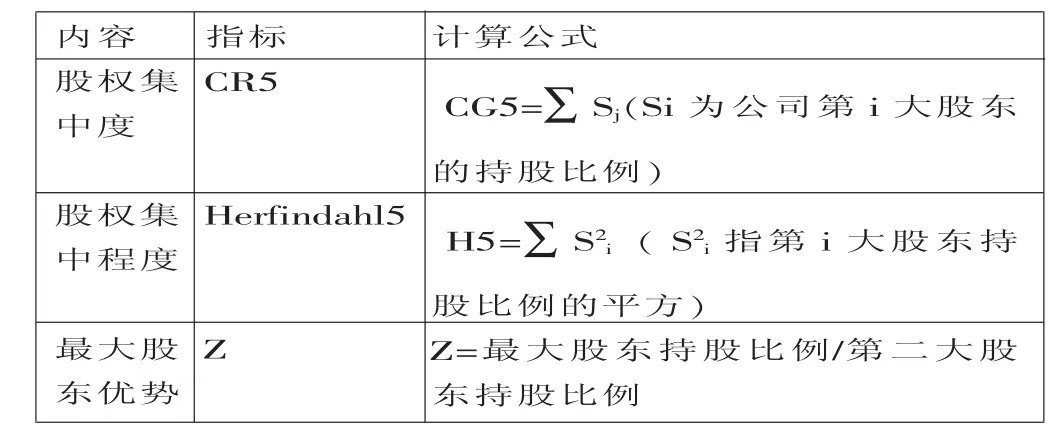

二、农业上市公司的股权集中度分析

股权集中度是指因持股比例不同,全部股东表现出来的股权集中还是分散的数量化指标,是衡量公司稳定性强弱的重要指标,也是衡量公司股权分布状况的主要指标。股权集中度的衡量指标通常包含股权集中度和最大股东优势指数。其中,股权集中度(CR5)指标指前五大股东持股比例之和;股权集中程度(H5),即Herfindahl指数,简称H指数,指前五大股东持股比例的平方和,设计这个指标的目的在于使比例大的越大,比例小的越小,出现马太效应,从而突出股东之间持股比例的差距;最大股东优势指数(Z)是指最大股东与第二大股东持股比例之比,最大股东的持股优势明显,对公司经营和股价的市场表现会产生很大影响,Z值越大,则最大股东与第二大股东的力量差异越悬殊,最大股东优势就越明显。具体的计算公式如表6所示。

表6 股权集中度评价指标体系

根据北京大学中国经济研究中心CCER数据库提供的2007—2009年的有关数据运用表6的计算公式,借助计算机软件,经分类、汇总和计算,求得表7至表9中反映农业上市公司和全部上市公司股权集中度的有关指标数据。

表7 2007年股权集中度指标值

表8 2008年股权集中度指标值

表9 2009年股权集中度指标值

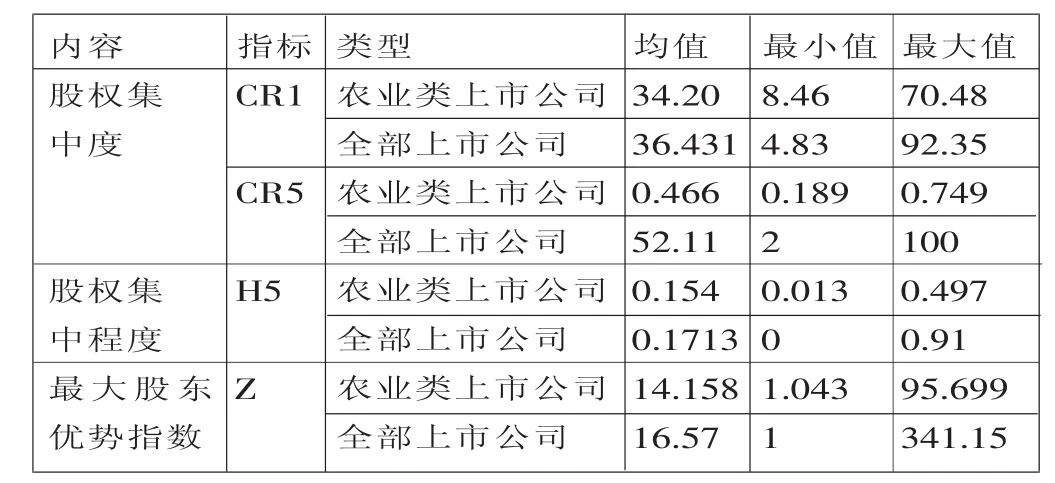

由表7至9可知,第一,股权集中度。农业上市公司的CR1和CR5逐年增加,CR1由2007年的34.2%增长到2009年的36.61%,CR5由2007年的49.6%增长到2009年的49.39%,虽然前5大股东持股比例接近50%,但都低于同期全部上市公司的均值,说明农业上市公司的股权集中度相对而言较低,这与我国股权分布状况是相符的。第二,股权集中程度。农业上市公司的H5也在逐年增加,2007年为0.154,2009年增长为0.1645,但仍然低于同期全部上市公司的均值,说明农业上市公司的股权集中程度也相对较低。第三,最大股东优势指数。农业上市公司的Z值也是逐年增加的,2007年为14.158,2009年增长为15.85,虽然全部上市公司的Z值2009年是下降的,但就各年的均值而言,农业上市公司的Z值均低于全部上市公司,说明农业上市公司最大股东优势也不明显。总之,与所有上市公司相比,农业上市公司的股权集中度和集中程度并不高,最大股东的优势也不明显。

三、农业上市公司股权结构对企业绩效影响的机制分析

(一)股权性质与公司治理绩效。

不同类型的股东意味着不同的权益主体,权益主体的不同对公司治理的参与和影响也不相同,因此他们的行为取向直接影响着公司治理效率。股权性质,尤其是指股东类型对于公司战略与绩效具有重要影响,因为他对公司的经营目的和施加影响的方式具有重要含义。同时并存国家股、法人股即社会流通股是我国资本市场股权结构极为重要的特征,这与其他市场有着本质的差别。因此,考察我国不同类型股权与公司绩效的关系有着重要意义。

国家股代表国有资产反映全体国民的利益。理论上说,国有股权的最终所有者是全体人民。国有股股东的行政化因素导致公司的委托代理关系不是一种法人所有者与财产所有者之间的关系,而演化成为经济目标与政治功利的混同。国有股因为其特殊的委托代理关系,很难真正成为对国有资产保值增值负责任的国家股权持有主体,最终导致了国家股权人格化代表的缺位,在公司治理中不能积极发挥其监督的作用,难以对经营管理者的经营业绩做出合理的评价和奖励;而且随着国有股比例的提高,由此引发的道德风险和内部人控制风险也日益严峻,这将对企业的经营绩效产生更大的负面效应。

法人股分为发起法人股和募集法人股两大类,它与国有股最大的区别在于出资的法人可以直接占有其投资所取得的剩余收入。法人股比国家股更具有经济人的理性特点。较高的法人股比例有利于管理者独立的实施控制权,有利于增强管理者决策的独立性,从而能更好地调动管理者的积极性。法人股股东一般不以追求短期市场差价为目的,而是更关注企业中长期的的成长与发展,从而获得良好的股利回报。法人股股东在积极监督上市公司治理方面能发挥重要作用,法人股比例与公司绩效呈正相关关系。

流通股股东通过股票市场的价格信号接管控制功能对公司治理和绩效起到至关重要的影响。但是这个目前的股票市场中还未形成有效的控制权市场,流通股股东难以对公司进行监督管理,市场监控功能难以实现,“搭便车”现象严重。

(二)股权集中度与公司治理绩效。

股权集中度的不同会导致不同的公司治理效率从而影响公司业绩,国外实践和研究表明,在资本市场机制不发达、法律制度不健全的情况下,国家的股权结构模式都倾向于集中化,股权集中在某种意义上可以看成是法律制度对股东保护不足的一种替代,股权集中使得通过内部治理效率的提高弥补了这些外部治理机制的缺陷。在股权分散情况下,大多数的股东持股比例相近,单个股东的影响力有限,加之他们参与治理的成本和收益严重不对称,相当数量分散的小股东不仅缺乏对公司高层管理人员进行监督、参与公司决策的积极性,而且一般情况下也不具备这种能力。在缺乏监督的环境下,企业的经营者就可能会为了短期利益而放弃更好的长期投资机会,这势必影响企业长期稳定的经营。因此过度分散的股权不利于企业经营,而且会降低企业的价值。而在股权相对集中的情况下,大股东们出于自身利益的长远考虑,会对经营人员进行有效的监督和激励,使他们为自己的财富最大化而努力工作,企业被接管的风险较小,因而能实现长期稳定发展,企业一般会选择以长期收益为目标进行投资,从这个意义上看,在法律无法对投资者提供足够保护的国家中,股权一定程度的集中将有利于企业价值的增加。

中国目前正处于经济转轨时期,具备了转轨经济国家所共有的某些特征,如不完善的外部治理机制、不发达的法律体系和法律执行机制、弱的证券市场监管体系等。如果忽视转轨经济固有特征而盲目分散股权,其结果就是在外部治理机制和法律上无法对公司管理层实施有效监控的情况下,又丧失了股权集中这一限制经理人掠夺行为的唯一约束因素,必然会导致经理阶层的疯狂掠夺、投资者信心的丧失和新兴资本市场的失败。由此可以推断,在中国上市公司治理中股权集中具有相对优势,适当的股权集中有利于上市公司经营绩效的增长。

(本文系湖北省教育厅人文社科基金研究项目〈项目编号:08Y198〉阶段性研究成果)

1.杜莹、刘立国.2002.股权结构与公司治理效率:中国上市公司的实证分析.管理世界,11。

2.冷建飞.2007.中国农业上市公司盈利性的影响因研究.南京农业大学,12。

3.林乐芬.2005上市公司股权集中度实证研究.南京社会科学,11。

4.刘伟、杨印生.2006.我国农业上市公司业绩评价与分析.农业技术经济,4。

5.彭熠.2006.我国农业上市公司经营绩效——其于转型经济背景的分析.浙江大学,10。

6.张红军.2000.中国上市公司股权结构与公司绩效的理论与实证分析.经济科学,8。