总经理团队变更与多元化经营——管理者自利还是过度自信?

2012-07-08华中科技大学管理学院

华中科技大学管理学院 王 韬 黄 干

总经理团队变更与多元化经营

——管理者自利还是过度自信?

华中科技大学管理学院 王 韬 黄 干

本文以2005—2008年的952家沪深上市公司数据为样本,对总经理团队变更和多元化经营进行了实证研究,结果表明:总经理团队变更对本年度多元化经营有显著地正向影响,对下一年度的多元化经营没有影响,这说明总经理团队变更对多元化经营的正向影响是短暂性冲击,而非持续性决策;多元化经营虽然改善了短期治理绩效,但却极大损害了长期治理绩效;多元化经营对高管薪酬没有显著的正向影响,影响高管薪酬的仍是以ROA为核心要素的治理绩效。总经理团队变更对多元化经营的短期强化效应,损害了公司利益却无助于增加高管私利,相对管理者自利而言,继任事件所诱发的管理者过度自信对这一现象更富有解释力。

总经理团队变更 多元化经营 委托代理 管理者防御 管理者过度自信

一、问题提出

由总经理和副总经理组成的总经理团队是公司战略的决策者和执行者,他们的变更是企业未来发展变化的重要信号,是公司治理中的重要事件。总经理团队变更过程包括去职和继任两个方面:学者们对总经理团队成员的去职的类型、影响因素以及与绩效之间的关系关注较多,而对继任带来的影响关注较少,对管理者自利的理性行为研究较多,而对管理者的非理性心理和行为研究较少。

总经理团队变更必然导致企业经营在一定程度上发生改变,这种改变对企业多元化经营有着怎样的影响? 近年来,国内外部分学者(Berry 等,2000;Tsai,Kuo,Hung,2007;欧阳瑞,2010)运用委托代理理论或壕沟理论对总经理团队变更与多元化经营之间的关系进行了研究,认为多元化经营被管理者当作攫取私利、自我防御的一种手段,从而降低了总经理变更的业绩敏感度,其主要研究视角为基于"经济人"理性假设的管理者自利。但是心理学家Tversky和Kahneman(1981)的研究表明"经济人"是有限理性的,企业管理者往往存在骄傲自大或者过度自信心理倾向。总经理团队作为企业高管的核心层,在总经理团队变更以后,继任者的过度自信心理会对多元化经营又有何影响?

二、文献评述

总经理团队变更指的是总经理(总裁)或副总经理(副总裁)因主观或客观原因而发生主动或被迫离职、其相应职务由新继任者履行的权利变更过程。这一过程一方面反映了前阶段的公司治理结果,另一方面也将对企业在组织和战略、计划、绩效以及应对环境变化方面产生深远影响(李新春,苏晓华,2001)。

总经理团队变更与多元化经营之间的关系的研究,源于总经理团队变更对治理绩效的敏感性问题。按照公司治理理论的观点,当企业绩效下降或者未达到股东期望时,总经理团队变更的可能性必然增大(Kesner,Sebora,1994)。但是,有学者发现总经理团队变更对治理绩效不敏感的经验证据,并认为其影响因素是多元化经营:Denis和 Sarin(1997)发现多元化经营对总经理团队变更有着显著地影响,随着公司多元化经营程度下降,总经理团队变更的可能性在增大;Berry等(2000)发现在多元化经营的企业里,总经理团队变更与企业绩效毫不相关。

多元化经营为何降低了总经理团队变更的企业绩效敏感性,学者们运用不同的理论进行了解释和分析。欧阳瑞(2010)从代理理论的角度分析认为:多元化经营加剧了股东与总经理团队之间的信息不对称程度,增加了企业组织结构的复杂性,股东难以从人力资本市场寻找更为合适的继任者,增加了总经理团队变更的成本。欧阳瑞(2010)的理论分析得到了游家兴和李斌(2007)的经验证据支持:公司信息透明度越低,总经理团队变更的业绩敏感度也就越低。Tsai、Kuo和Hung(2007)运用管理者防御理论进行了解释:多元化经营是管理者进行自我防御的策略,尤其是在企业规模迅速扩张的时期;家族企业的多元化经营虽然降低了企业风险,但也降低了总经理团队变更的业绩敏感度,其原因在于管理者利用多元化经营进行自我防御,增加了代理成本。

无论是委托代理理论还是管理者防御理论,其对多元化经营与总经理团队变更之间关系的研究都是基于管理者自利的视角。持这一观点的学者们所进行的实证研究,普遍以总经理是否变更为被解释变量,采用Logistic方法来分析多元化经营对总经理团队变更概率的影响,这种研究方法是以去职为视角,以总经理团队变更事件为结果、以多元化为中介机制、以管理者自利为行为动机,存在逻辑缺陷。总经理团队作为核心管理者,他们可以通过努力工作来提高企业绩效,以优异成绩来获取高额薪酬并保住自身职位,因为多元化经营固然可以彰显人力资本价值和增加企业组织复杂度,但也存在着多元化折价的风险,从完全理性假设出发,管理者并不会显著地倾向于多元化,这与现有研究成果相悖,因此管理者自利动机并不能解释多元经营的全部问题。

管理者过度自信可以对这一问题提供全新的理论解释。从行为经济学的有限理性"经济人"假设出发,企业管理者作为社会的精英阶层,他们普遍存在着过度自信的非理性行为(Russo,Schoemaker,1992),对企业的经营决策有着重要的影响 (姜付秀等,2009;Deshmukh,Goel,Howe,2009)。 Goel和 Thakor(2000,2002)认为管理者过度自信的动因源于职业经理人对岗位晋升的竞争,在这种类似锦标赛的岗位争夺中,过度自信的竞争者获取胜利的几率较大,被淘汰的几率较小。文芳(2011)的实证研究发现:管理者的自信程度与因公司业绩欠佳导致的离职显著负相关,自信程度愈高的管理者愈可规避因业绩欠佳带来的离职风险。那么在我国经济现实和文化大背景下,总经理团队变更中的继任者作为胜出者和成功的榜样,其过度自信心理必将受到进一步地正反馈,俗话说"新官上任三把火"。而多元化经营是我国企业管理者普遍采用的战略,曾被视为企业成功的标准,过度自信的企业管理者受到"做强做大"的功利心驱使(姜付秀等,2009),更容易倾向于进行多元化经营。Andreou和Louca(2010)的实证研究表明,过度自信的管理者显著地倾向于采取较高多元化程度的经营战略,但却降低了企业的绩效。因此,从继任的角度来看,总经理团队变更事件可能诱发继任者的过度自信心理,从而增加了企业的多元化经营程度,一方面增加企业组织的复杂程度和信息不对称程度,降低了企业的绩效,另一方面降低了未来总经理团队变更的绩效敏感度,多元化经营作为管理者过度自信降低了总经理变更的企业绩效敏感度中间作用机制,比文芳(2011)的"个人魅力"假说更有说服力和解释力。

综上所述,总经理团队变更事件强化了企业的多元化经营,存在着自利和过度自信两种心理动机,继任管理者究竟是出于自利还是过度自信的心理动机影响了企业的多元化经营,仍需要经验数据进一步证实。对上述问题的回答,有助于认识总经理团队变更过程中管理者行为对企业经营决策的影响,不仅可以从行为经济学的角度丰富公司治理理论,而且对于企业经营决策也具有指导意义。

三、研究设计

(一)数据来源。本文选取2005—2008年度沪、深两市A股952家上市公司共3808个样本作为研究对象,文中所采用的财务数据、多元化经营数据、公司治理数据均取自CCER数据库。在3808个样本中,专业化经营的样本占11.74%,多元化经营样本占88.26%,说明我国上市公司普遍采用了多元化经营方式;未发生总经理团队变更的样本占60.35%,而发生总经理团队变更的样本占39.65%,说明总经理团队变更事件的发生情况在我国上市公司中较为普遍。其中,在总经理团队变更的子样本中,总经理变更(包括总经理、副总经理同时变更)占44.30%,副总经理变更占55.70%,相对而言,副总经理变更更为频繁。

(二)变量选择

1.多元化经营程度DIV。多元化经营程度的常用度量指标有三种:公司业务所涉及的行业数N、赫芬道尔指数HHI和收入熵指数EI。公司业务所涉及的行业数N越多,表示公司多元化程度越高,当专业化经营时取值为1(主营业务行业收入超过90%的仍然视为专业经营)。HHI和EI的计算方法如下:

其中Pi为公司在第i行业的业务收入占总收入的比重,n为公司业务所涉及的行业数,行业划分标准为证监会2001年颁布的《上市公司行业分类指引》。

2.总经理团队变更GMC。前人研究往往着眼于去职角度,详细分析去职原因,较少关注副总经理的变更;本文着眼于从继任角度,重在研究变更事件对多元化经营的冲击,去职原因也就不必深究。总经理团队发生变更赋值为1,未发生变更则赋值为0。

3.治理绩效PER。考虑到不同治理绩效指标各自的优缺点,本文参考前人(沈艺峰,陈舒予,2009)研究结论,从财务指标和市场指标两个方面进行选择:财务指标选取反映公司盈利能力的总资产收益率指标ROA,市场指标选择反映公司成长性指标的TobinQ指标。

4.高管薪酬Salary。取薪酬水平最高的前三名高管薪酬总和的自然对数作为衡量高管薪酬的代理变量。作为控制变量时,代表高管激励程度。

5.其它控制变量。财务杠杆Lev,取总负债与总资产的比值;公司治理水平Gov,取上市公司股东大会年度平均出席率;第一大股东的股权比例First;公司规模Size,取总资产的自然对数;高管平均年龄M_Age;高管男女性别比例M_Sex;年度控制变量Year;行业控制变量Ind;其中下标it表示本年度数据、下标it+1表示下一年度数据。

(三)回归方程设定

1.总经理团队变更与多元化经营。前文的理论分析表明,不论继任管理者是出于自利还是过度自信的动机,总经理团队变更事件都有可能对公司后续的多元化经营产生正向影响,为了证实总经理团队变更与公司的多元化经营程度之间的关系,提出回归方程1:

其中,考虑到公司多元化经营程度受到多方面影响,综合前人研究成果,设置了如下控制变量:Lev、Gov、Salary、First、Size、Age、M_Age、M_Sex、Year、Ind。

2.多元化经营与治理绩效。发生总经理团队变更后,虽然继任者不论出于自利还是过度自信动机,均可能对多元化经营产生正向影响,但是不同的动机对治理绩效所产生的影响是有区别的。为了实证研究多元化经营与公司治理绩效之间的关系,提出回归方程2,除了多元化经营程度DIV外,还选取了Salary、Lev、First、Size、Age、Year和 Ind 等控制变量。

3.多元化经营与高管薪酬。多元化经营对高管薪酬的影响,是识别总经理团队变更事件对多元化经营影响过程中管理者动机的另一方面。为考察多元化经营与当年度管理者薪酬之间的关系,提出回归方程3:

为考察多元化经营与下一年度管理者薪酬之间的关系,提出回归方程4:

四、实证分析

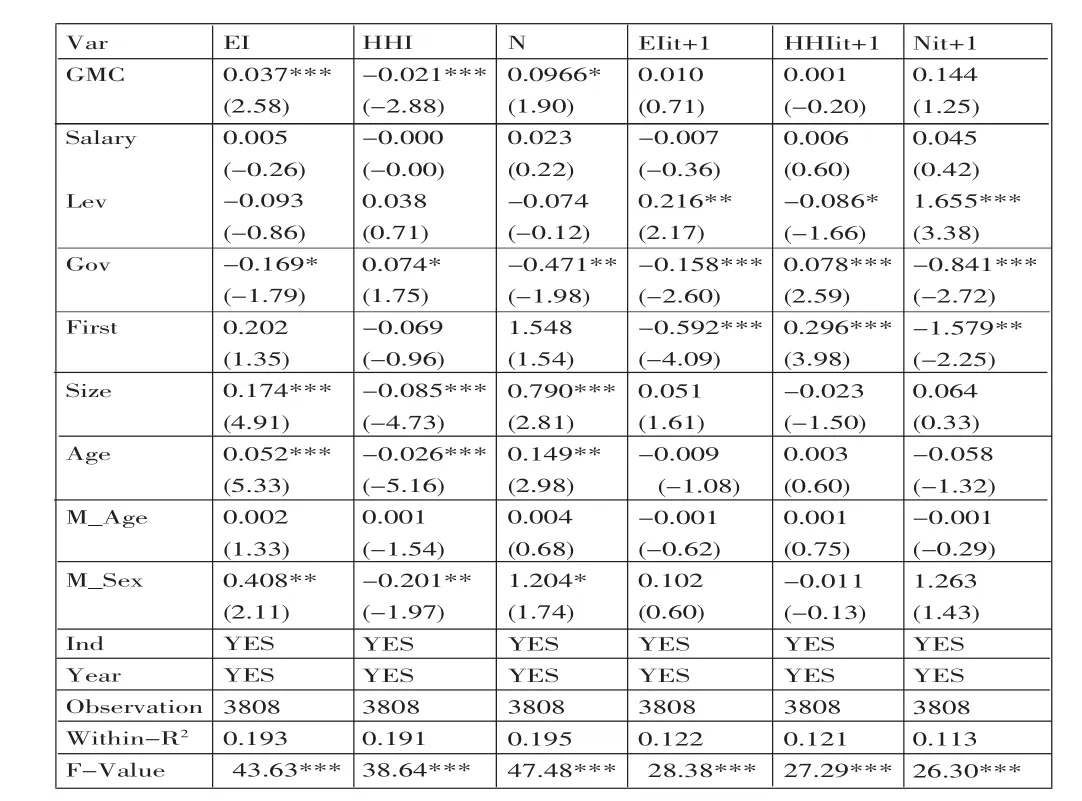

(一)总经理团队变更与多元化经营。表1所示面板回归结果的左半部分结果报告了总经理团队变更对本年度多元化经营的影响情况,右半部分报告了总经理团队变更对下一年度多元化经营的影响情况。

表1 总经理团队变更与多元化经营回归结果

表1的回归结果显示,总经理团队变更事件GMC对企业本年度的多元化经营程度有着显著的正向冲击,而对下一年度的多元化经营程度则没有显著影响。这一结果表明总经理团队变更对企业多元化经营程度的正向影响关系的存在,但是这种影响是短暂的冲击,而非中长期的趋势。如果管理者是出于自利的理性动机,那么总经理团队变更以后,出于自利动机的继任者不会仅仅在短期内增加多元化经营的程度,理应在中长期内持续地增加企业多元化经营程度。总经理团队变更对企业多元化经营程度的短暂正向冲击,更符合管理者过度自信的非理性情绪特征:作为继任者,建功心切,对自身能力充满自信,尽可能地上马一些项目,以期实现其愿景,但受制于自身能力和企业内外部环境;在对企业经营状况和环境有了充分了解以后,逐渐回归理性,从而不再盲目追求扩大多元化经营程度的新项目。控制变量的回归结果表明,管理者的平均男女性别比例M_Sex对企业本年度的多元化经营程度在10%显著水平上有着正向影响,这说明男性更倾向于多元化经营。心理学研究成果表明人们普遍存在过度自信的心理特征,而男性则比女性更具有过度自信的倾向 (詹姆斯·蒙蒂尔,2007),因此相对于女性企业管理者的谨慎和理性而言,男性企业管理者显得更加自负和激进(姜付秀等,2009)。

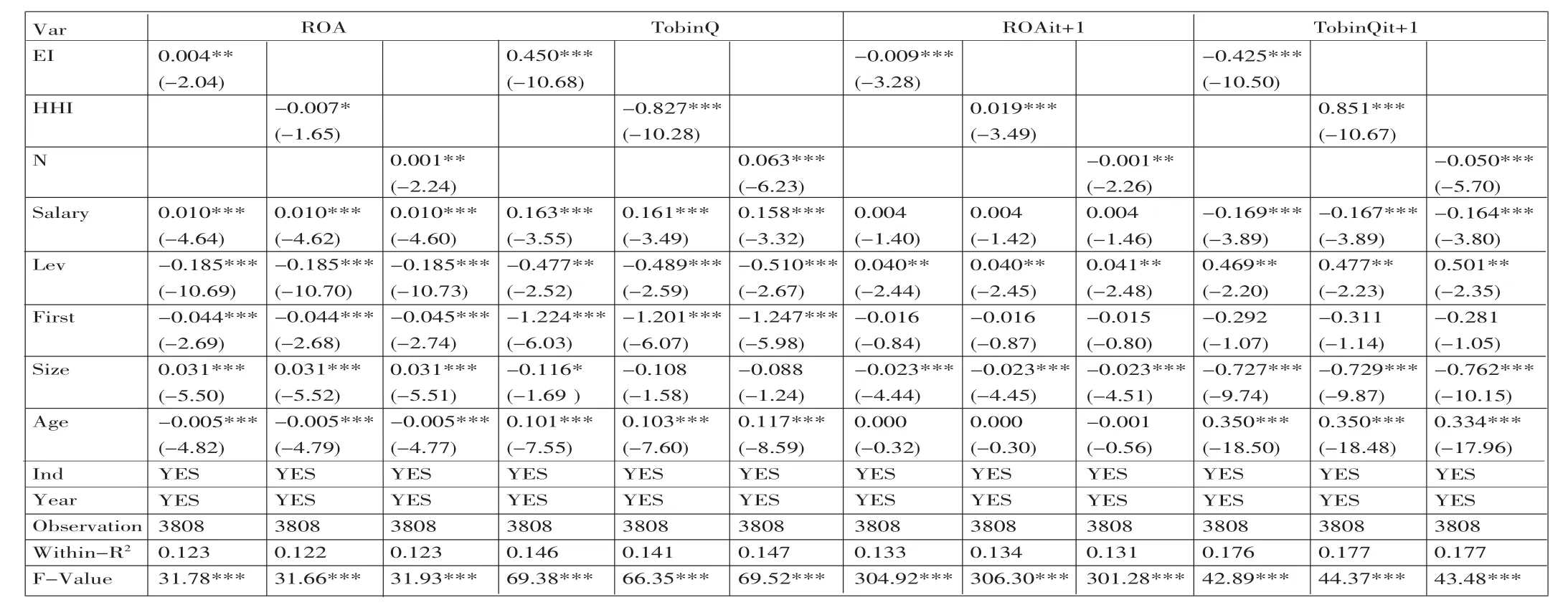

(二)多元化经营与治理绩效。表2报告了多元化经营与本年度以及下一年度公司治理绩效之间的面板回归结果。

回归结果表明,多元化经营对本年度的公司治理绩效有着显著地影响,对ROA在10%显著水平程度上有正向关系,对TobinQ指标在1%显著水平程度上有正向关系,这表明企业的多元化经营提高了本年度治理绩效。多元化经营与财务指标ROA之间的显著性不如市场指标TobinQ,可能是由于财务指标会受到人为因素的干扰而造成,但是仍然证实了多元化经营对本年度的治理绩效有着正向影响,这种正面影响下一年度并未持续。多元化经营明显地降低了下一年度的公司治理绩效,其中对ROAit+1的负向影响的平均显著水平为5%,对TobinQit+1的负向影响的显著水平均在1%以内。通过对比可知,多元化经营提高了本年度的治理绩效,但是却极大地降低了下一年度的治理绩效。多元化经营对公司治理绩效的这种短期正向影响,表明总经理团队变更后的继任管理者所强化的多元化经营并非如委托代理论和管理者防御理论所认为的那样因为管理者自利而损害了公司价值,说明继任者还是存在通过强化多元化经营从而改善治理绩效的良好愿望。多元化经营对下一年度治理绩效的损害,既可能是由于继任管理者自利的理性动机提高了代理成本,也有可能是继任管理者过度自信的非理性动机推动的多元化经营未能达到预期目的,但是这种短期改善治理绩效、后期降低了治理绩效的现象与管理者过度自信的非理性心理特征更为接近。该如何甄别总经理团队变更对多元化经营的正向冲击中的继任管理者动机,需要进一步研究多元化经营对高管薪酬的影响后才能做出判断。

表2 多元化经营与本年度公司治理绩效

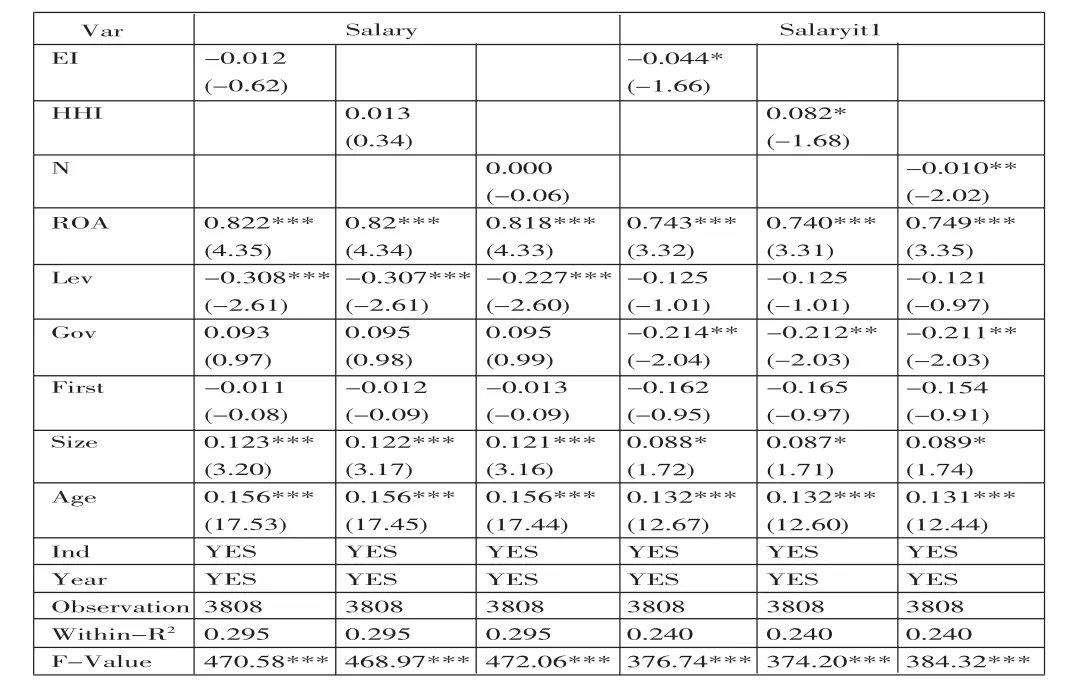

(三)多元化经营与高管薪酬。表3报告了多元化经营与本年度及下一年度的高管薪酬之间的关系。回归结果表明,多元化经营对本年度的高管薪酬不存在显著影响,却对下一年度的高管薪酬存在着显著的负向影响,影响高管薪酬的关键因素还是治理绩效、企业规模和企业年龄,它们对本年度及下一年度的高管薪酬均有显著的正向影响,说明治理绩效越好、企业规模越大、企业年龄越长,高管薪酬越高。企业规模对高管薪酬的正向影响比较容易理解,一来大型企业对高管人力资本的要求是远高于一般规模的企业,二来大型企业财力雄厚,能够支付得起较为丰厚的高管薪酬。企业年龄对高管薪酬的正向影响,因为生存得越久的企业可能越重视对高管的激励,高管的治理能力正是其竞争优势的核心要素。

既然多元化经营对高管薪酬没有影响却又降低了下一年度的高管薪酬,那么总经理团队变更中的继任者又是出于何种动机强化了本年度的多元化经营呢?本文认为,相对于管理者自利而言,管理者过度自信应该有着更强的解释力:继任的管理者对其自身能力有着充足的自信,出于建功立业的需要,力图通过新项目证明其能力,从而强化了多元化经营的程度,这种情景下的多元化经营决策由于认知上的偏差,虽然短期能改善业绩,但却无助于改善下一年度的企业绩效,而董事会和股东考核高管硬的指标仍是以财务指标为代表的治理绩效。在高管薪酬的核心影响要素仍为治理绩效的情况下,发生总经理团队变更的企业,理性的继任管理者不会试图通过强化多元化经营来获取私利,因为前文的分析结果表明多元化经营显著地降低了下一年度的绩效。

五、研究结论

文献研究和理论分析表明,多元化经营降低了总经理团队变更的业绩敏感性,传统研究都倾向于运用管理者自利的理性动机来解释这一问题,但是理性动机之外,过度自信的非理性动机也可以解释这一问题。在总经理团队变更的企业里,继任管理者究竟是何种动机影响了多元化经营?

表3 多元化经营与本年度及下一年度高管薪酬

本文以2005—2008年的952家沪深上市公司数据为样本进行了实证研究,结果表明:第一,总经理团队变更对本年度的多元化经营有显著地正向影响,对下一年度的多元化经营没有影响,这说明总经理团队变更对多元化经营的正向影响是短暂冲击,而非持续性地决策;第二,多元化经营虽然短期一定程度改善了治理绩效,但长期而言却极大损害了治理绩效;第三,多元化经营对高管薪酬没有显著的正向影响,影响高管薪酬的核心指标还是以财务指标ROA为代表的治理绩效。

由此可见,总经理团队变更对多元化经营的短期强化效应损害了公司利益却无助于增加高管私利,因此总经理团队变更事件诱发了继任管理者的过度自信对这一现象更富有解释力。这一研究结果有助于重新认识总经理团队变更对多元化经营的影响机制,从行为经济学的角度揭示了继任管理者的心理和行为对企业多元化经营的影响。

1.Denis D.J.and Denis D.K.and Sarin A.1997.Ownership structure and top executive turnover.Journal of Financial Economics,45(2).

2姜付秀、张敏、陆正飞等.2009.管理者过度自信-企业扩张与财务困境.经济研究,1。

3.游家兴、李斌.2007.信息透明度与公司治理效率--来自中国上市公司总经理变更的经验证据.南开管理评论,10(4)。

(本栏目责任编辑:郑洁)

王韬(1950-),男,湖北武汉人,1974年毕业于华中工学院,1989年于华中理工大学管理工程专业,1993—1994年在加拿大多伦多大学做访问学者,现为华中科技大学管理学院财政金融系教授、博士生导师,研究方向:财政金融管理、公司治理与经营战略、管理信息系统、现代管理理论与方法。

黄干(1978-),男,湖北英山人,工学硕士,华中科技大学管理学院博士生,研究方向:财务金融、公司治理、战略管理。