我国利率市场化的渐进过程及对商业银行的影响

2012-05-26赵海华

张 丽 程 娟 赵海华

一、我国利率市场化的渐进过程

1996年,中国人民银行正式启动利率市场化改革,2003年2月,中国人民银行在《2002年中国货币政策执行报告》中公布了中国利率市场化改革的总体思路:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。按照利率市场化的总体思路,截至目前我国已经先后完成了货币市场和债券市场的利率市场化,贴现利率和外币存贷款的利率也基本实现市场化。当前我国的利率管制主要体现在对人民币存款利率实行上限管理,对人民币贷款利率实行下限管理,未来我国利率市场化的推进目标就是对人民币存款利率上限和人民币贷款利率下限逐步放开。

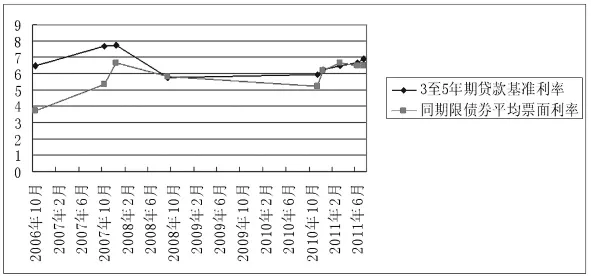

虽然目前我国仍然对人民币存款利率上限和贷款利率下限进行管理,但这种管理已在某种程度上被突破,主要表现为:(1)理财产品规模加速膨胀。近两年我国通货膨胀高企,存款的“负利率”现象严重。以2010、2011年为例,人民币一年期存款利率分别为2.75%、3.50%(以年末数据为准),而当年的CPI则分别为3.30%、5.40%,经简单计算可得,2010、2011年一年期人民币存款的负利率分别为-0.55%、-1.90%。受到存款“负利率”影响,近年来我国理财产品规模迅速膨胀。根据惠誉国际评级 (Fitch Ratings)的计算显示①:2009年底,我国银行理财产品的总量为人民币2.3万亿元,相当于银行存款总量的3.8%。2010年底,理财产品的总量为人民币4.4万亿元,大致相当于银行存款总量的6%。截至2012年3月底,理财产品的规模超过人民币10.4万亿元,约相当于中资银行存款总额的12%。从收益率来看,银行现在发行的期限为一至六个月的理财产品年化收益率大约为4.5%,远高于央行设定的三个月2.85%的存款利率、六个月3.05%以及一年期3.25%的存款利率。理财产品规模膨胀实际上是对存款利率上限的一种突破。(2)银行贷款以外的其他融资方式成为企业融资的重要渠道。由于债券发行利率一般低于同期限贷款利率,优质企业融资通常首选企业债券[1]。图1和图2为2007年以来债券票面利率与同期贷款利率的比较,从中可以发现:绝大部分债券的发行利率均低于同期限银行贷款基准利率。从票据市场来看,根据联合资信评估有限公司对2011年中期票据市场的分析报告:AA+~AAA级别中期票据发行利率也显著低于同期贷款基准利率。优质企业首选债券和票据等银行贷款以外的融资方式,实际上是对贷款利率下限管理的一种突破。图1与图2数据来源:企业债发行成本与银行贷款利率的比较研究,华泰联合证券研究报告,2011年8月。

图1 1至3年期银行贷款基准利率与同期限债券票面利率比较(%)

图2 3至5年期银行贷款基准利率与同期限债券票面利率比较(%)

二、“渐进模式”是我国利率市场化的理性选择

20世纪70年代以后,随着金融深化和金融自由化浪潮的兴起,世界上很多国家开始了利率市场化改革。由于每个国家对自己国情的认识不同,改革实践也逐渐分化为两种不同的模式:以美日韩为代表的“渐进模式”和以拉美为代表的“激进模式”[2]。理论上这两类模式并无高低优劣之分,改革成败取决于该类模式是否契合本国的基本国情。

市场经济条件下,利率作为资金的价格,在经济体系中起到牵一发而动全身的作用,因此利率市场化改革将会影响到一国的宏观经济、金融体系、微观企业等方方面面,是一项系统工程。在利率市场化改革之前任何改革者对利率市场化的过程和可能引发的连锁反应都难以准确预测和深刻把握,“渐进模式”的改革有助于不断解决改革过程中出现的问题,合理调节改革时间表,确保宏观经济平稳过渡。另外,利率市场化改革过程中,金融体系、微观主体对于利率市场化条件下的利率变化进行合理预期和经营调整也需要一个不断调适的过程,渐进式改革契合了这个调适过程,有助于金融体系和微观企业不断增强对利率变化的承受能力,确保宏观经济不出现大起大落。与“渐进模式”相比,“激进模式”的利率市场化带有浓厚的理想主义色彩,利率市场化的过程简单快速。一旦时机选择不当,不但不能够解决经济本身存在的问题,反而容易引发一系列新的问题。

从我国的基本国情来看,利率市场化的“渐进模式”符合我国的基本国情,是我国利率市场化的理性选择。

首先,从宏观经济来看,投资和出口拉动的经济增长模式,对利率变化十分敏感。美国金融危机以后,我国大力扩大内需,转变经济增长方式,但我国现行经济增长模式短期内很难得到大幅度扭转。现阶段如果我国贸然完全放开存款利率上限,贷款利率也将随之上升。其结果是一方面将导致投资成本高企,投资可能短时间内大幅减少,引起经济增速下滑;另一方面,受利率上升影响,国外热钱大量涌入,引发人民币汇率被动升值,出口减少,从而引起我国经济增速下降。考虑到我国目前经济增长模式的限制,利率市场化只能采取“渐进模式”,在宏观经济增长能够承受的范围内,逐步地推进利率的市场化。

其次,从我国的金融体系来看,快速的利率市场化可能对银行的经营稳定带来不利影响。无论是国有银行还是区域性、地方性中小银行,存贷款利差收入仍是我国商业银行的主要收入来源,约占银行营业收入的60%以上。我国目前对存款利率上限和贷款利率下限的管理,使得银行可以保持一个比较稳定的利差收入。根据发达国家利率市场化的经验,大部分国家实行利率市场化之后出现了存贷款利差缩小的现象[3],一旦我国对存贷款利率管制短期内完全放开,将引发银行之间的储蓄大战,推高存款利率,缩小存贷利差,对我国银行的稳定经营造成较大的影响,不利于金融秩序的稳定。另一方面,对于国有银行来说,其承担着国有企业和地方政府融资平台的绝大部分贷款,这些贷款很多是基础设施和基本建设贷款,建设周期长,收益更多地体现在社会效益,它们只能承受同期基准利率水平。现在这样的贷款大约占国有银行贷款总量的40%~50%。若贷款利率大幅度提高,这些项目只能停贷,形成坏账。

再次,从我国的货币政策传导机制来看,目前我国市场化利率调控机制还很不完善[4]。实行利率市场化之后,意味着利率传导机制在我国货币政策传导过程中起着重要的作用。目前中央银行利率调控框架尚未完全建立,适合我国国情的公开市场操作工具、目标利率选择等一系列重要制度安排仍需进行进一步的探索[5]。此外,目前利率传导机制仍然不畅通,公开市场操作对于市场利率具有一定的引导作用,但对于存贷款利率的引导作用有限。渐进地推进利率市场化有助于我国逐步建立完善的利率调控框架,保持货币政策的有效性。

最后,从我国的微观企业主体来看,国有企业的预算硬约束仍需要进一步加强。由于产权制度改革滞后和国家隐性担保的存在,我国的国有企业仍然存在着某种程度的预算软约束和盲目扩张冲动,贷款利率的放开,可能引发银行发放贷款时出现逆向选择和所有制歧视问题,导致贷款坏账增加,重新陷入不良贷款剥离的老路子上去。

三、我国人民币存款利率上限和贷款利率下限调整对商业银行影响的量化分析

目前我国的利率管制主要体现在对人民币存款利率上限和贷款利率下限的管理,根据利率市场化改革的“渐进模式”,未来人民币存款利率上限和贷款利率下限的放开也将会分步骤完成。最近中国人民银行决定,自2012年6月8日起将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍;自2012年7月6日起将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍,个人住房贷款利率浮动区间不作调整。这两项调整将对我国商业银行产生重要的影响,下文对此展开量化分析。我国的商业银行包括全国性银行、股份制银行及地方性商业银行。为了全面考察存贷款利率限制调整对各类商业银行的影响,在上述三类银行中我们分别选取部分代表性银行进行分析。考虑到上市银行财务数据的完备性和可得性,全国性银行我们选取工农中建四大银行、股份制银行选取招商银行和民生银行做代表,地方性商业银行选取北京银行、南京银行作为代表。下文分析所用数据均来源于2011年各银行的年度财务报表数据,各银行的年度财务报表详见各家银行的网站②。

1.人民币存款利率上限调整对商业银行影响的量化分析

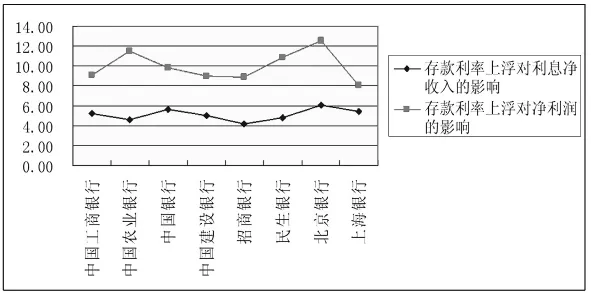

自2012年6月8日起金融机构存款利率浮动区间的上限调整为基准利率的1.1倍,意味着人民币存款利率可以在基准利率的基础上浮不超过10%③。考虑到目前存款“负利率”状态以及我国商业银行之间愈演愈烈的储蓄大战,预计未来我国大部分银行的存款利率将提高至基准利率上限。下文我们假设所有的商业银行都将存款利率提高至存款基准利率的上限,以2011年的银行财务报表数据为基础计算该项调整对商业银行的影响④。2011年,工农中建四大银行的平均存款利率为1.66%、1.53%、1.96%、1.61%,存款利率上限调整为基准利率的1.1倍之后,四大行的利息支出将分别增加188.65亿元、140.60亿元、127.91亿元、151.97亿元,分别占到当年利息净收入的5.20%、4.58%、5.61%、4.99%,分别占到当年净利润的9.05%、11.53%、9.82%、8.97%。同理可以计算出,存款利率上限调整到存款基准利率的1.1倍之后,招商银行和民生银行的利息净收入将分别下降4.21%、4.78%,净利润分别下降8.89%、10.89%。存款利率上限调整到存款基准利率的1.1倍之后,北京银行和上海银行的利息净收入分别下降6.02%、5.46%,净利润分别下降12.59%、8.06%。人民币存款利率上限调整对商业银行的利息净收入和净利润的影响如图3所示。

图3 人民币存款基准利率上浮10%对商业银行利息净收入和净利润的影响(%)

从上述分析可以发现:对工农中建四大国有银行,招商银行、民生银行为代表的中型股份制银行以及北京银行、南京银行等为代表的地方性商业银行来说,人民币存款基准利率上浮10%将导致其利息净收入下降4%-6%,其中下降最大的北京银行为6.02%。相对于利息净收入的影响,人民币存款基准利率上浮10%对各商业银行净利润的影响则要大得多,将导致各银行净利润下降8%-13%。这从一定程度上反映出目前我国商业银行的净利润对利息净收入的高度依赖性。

2.人民币贷款利率下限由10%扩大为30%对商业银行影响的量化分析

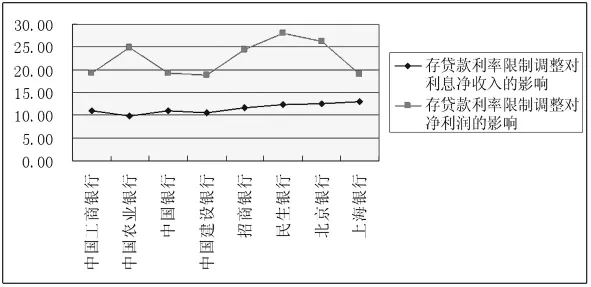

我国对首套住房按揭贷款利率下限曾经执行过基准利率下浮30%,最近中国人民银行决定,自2012年7月6日起将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍,个人住房贷款利率浮动区间不作调整。这意味着除了个人住房贷款以外,金融机构人民币贷款利率下限由原来贷款基准利率的10%扩大至30%。根据中国人民银行的统计数据,我国金融机构人民币贷款利率实行上浮、基准和下浮的占比分别为:30%、40%、30%。因此人民币贷款利率下限扩大,主要对30%的人民币贷款中除了个人住房贷款以外的贷款产生影响。根据本文的计算,人民币贷款基准利率下浮幅度由10%扩大为30%,对于工农中建四大银行来说,其受影响的人民币贷款余额分别为 :18662.70 亿 元 、13471.22 亿 元 、10613.75 亿 元 、14610.24亿元。2011年工农中建四家银行贷款平均利率分别为5.68%、6.04%、5.80%、5.69%。考虑到受影响贷款余额在贷款总额中的占比以及贷款利率下限调整幅度,四大银行利息净收入将分别下降5.84%、5.30%、5.40%、5.46%,四大行净利润将分别下降10.17%、13.35%、9.45%、9.81%,分别见图 4。

同理可以计算,人民币贷款基准利率下浮幅度扩大到30%后,2011年招商银行和民生银行受影响的贷款余额分别为4624.60亿元、3389.90亿元。2011年招商银行和民生银行的贷款平均利率分别为6.08%、7.16%。考虑到受影响贷款余额在贷款总额中的占比以及贷款利率下限调整幅度,2011年招商银行和民生银行利息净收入将分别下降7.37%和7.49%,净利润分别下降15.57%和17.07%。地方性商业银行中,人民币贷款基准利率下浮幅度扩大到30%后,2011年北京银行和南京银行受影响的贷款余额分别为988.97亿元、811.78亿元。2011年北京银行和上海银行的贷款平均利率分别为6.21%、6.11%。考虑到受影响贷款余额在贷款总额中的占比以及贷款利率下限调整幅度,2011年北京银行和上海银行利息净收入将分别下降6.56%和7.51%,净利润分别下降13.72%和11.08%。

图4 人民币贷款基准利率下限由10%扩大为30%对2011年商业银行利息净收入和净利润的影响(%)

从上述分析可以发现:对工农中建四大国有银行,招商银行、民生银行为代表的中型股份制银行以及北京银行、南京银行等为代表的地方性商业银行来说,人民币贷款利率下浮幅度扩大到30%将导致其利息净收入下降5%-8%。相对于其对利息净收入的影响,人民币贷款利率下浮幅度扩大到30%将导致各银行净利润下降9%-18%。与人民币存款利率上限调整一样,贷款利率下浮幅度的扩大对净利润的影响要远大于对利息净收入的影响。

3.人民币存款利率上限调整和贷款利率下限调整对商业银行的叠加影响

根据上文的计算分析,将人民币存款利率上限调整和贷款利率下限调整叠加在一起考虑,其对各商业银行利息净收入和净利润的影响如下图5。从图5中可以发现,考虑到人民币存款利率上限调整和贷款利率下限调整的叠加影响,工农中建设四大银行的利息净收入将分别下降11.05%、9.88%、11.01%、10.45%,净利润分别下降19.22%、24.88%、19.26%、18.78%。招商、民生银行的利息净收入将分别下降11.58%、12.27%,净利润分别下降24.45%、27.96%。北京、上海银行的利息净收入将分别下降12.57%、12.97%,净利润分别下降26.30%、19.14%。

图5 人民币存款基准利率上浮10%和贷款基准利率下限由10%扩大为30%对商业银行的叠加影响(%)

总结上文量化分析结果:人民币存款基准利率上浮10%对商业银行利息净收入的影响在6%以下,人民币贷款利率下浮幅度扩大到30%对商业银行利息净收入的影响在8%以下,二者叠加之后对利息净收入的影响在13%以下,基本处于银行可以承受的范围。与对利息净收入的影响相比,对银行净利润的影响则要大得多。人民币存款基准利率上浮10%将使得银行净利润下降8%-13%,人民币贷款利率下浮幅度扩大到30%将导致银行净利润下降9%-18%,二者叠加之后导致净利润下降18%-28%,其影响不容忽视。

四、结论与建议

囿于我国现阶段经济增长方式、货币政策有效性、金融体系和微观企业环境的制约,“渐进模式”的利率市场化比较适合我国的基本国情。我国利率市场化改革始于1996年,已经先后完成了货币市场、债券市场以及外币存贷款的利率市场化,未来利率市场化改革的重点在于逐步放松对人民币存款利率上限和贷款利率下限的管制。2012年中国人民银行先后决定,人民币存款利率上浮区间为基准利率的1.1倍、人民币贷款利率下限由基准利率的10%扩大到30%。本文根据部分商业银行2011年的财务报表数据,分析了这两项改革措施各自对商业银行的影响以及二者的叠加影响,结果发现:人民币存款利率上限调整和贷款利率下限调整二者叠加之后将导致商业银行利息净收入下降约9%-13%,基本处于银行可以承受的范围;二者叠加之后对商业银行净利润的影响要远大于对利息净收入的影响,将使得商业银行净利润下降18%-28%,其影响不可小觑。这反映了我国商业银行净利润对利息净收入的较高依赖程度,其背后是我国商业银行盈利模式高度依赖存贷款利差的现实。

根据本文的量化分析结果,我们建议:(1)未来利率市场化推进过程需要充分考虑商业银行的承受能力。根据其他国家利率市场化的实践经验,利率市场化改革之后大都出现了存贷款利差缩小的现象。这对于以存贷款利差为主要利润来源的我国商业银行来说,存贷款利率市场化的快速推进可能导致银行业利润整体下滑,甚至引发金融体系系统性风险,直接威胁到我国经济稳定增长。因此,未来存贷款利率市场化推进需要提前测算和充分考虑我国商业银行的承受能力,掌握好改革步伐。(2)大力发展商业银行中间业务,逐步调整银行业务结构。受间接融资体制影响,传统上我国商业银行业务以存贷款为主,存贷利差是其主要的利润来源,因而商业银行利润受利率波动影响较大。利率市场化改革缩小存贷利差之后,将对银行的利润产生较大冲击。银行中间业务包括结算、代理、担保、理财、融资、衍生工具交易等等,这些业务通常受存贷款利率影响较小,收入比较稳定。大力发展中间业务,有助于商业银行逐步改善盈利结构,更好地适应未来利率市场化环境,同时也可以为利率市场化改革提供良好的基础环境。

注:

①数据来源于华尔街日报中文版:http://cn.wsj.com/gb/20120627/bch100316.asp

②工农中建等商业银行2010年报,详见各银行网站

③此前中国人民银行规定,金融机构人民币存款利率不得高于存款基准利率

④由于我们缺少存款利率上限调整前一日商业银行的财务数据,因此以各银行2011年的财务数据为基础进行计算

[1]张友先.利率市场化对四大行的财务状况影响比较[J].银行家,2011,(8).

[2]胡心智,袁江.渐进式改革:中国利率市场化的理性选择[J].国际经济评论,2011,(6).

[3]肖欣荣,伍永刚.美国利率市场化改革对银行业的影响[J].国际金融研究,2011,(1).

[4]中国人民银行调查统计司课题组.我国利率市场化的历史现状和政策思考[J].中国金融,2011,(15).

[5]盛朝晖.从国际经验看利率市场化对我国金融运行的影响[J].金融理论与实践,2010,(7).