外贸业务中快速计算出口报价的技巧问题

2012-03-30贺政国湖南财政经济学院

■ 贺政国 湖南财政经济学院

加入WTO、取消进出口经营权审批制以来,我国的出口贸易额快速扩大,2009年以来成为了世界第一大出口国,经营出口业务的外贸企业也迅速增加,外贸企业同行间的竞争日趋激烈。有时一个国外客户的询盘可收到几家甚至几十家我国外贸企业的报价,并且要随时进行多次讨价还价才能成交。除了价格竞争、产品质量、交货条件、支付条件、服务和信誉等因素外,谁能快速合理地给国外客户报价,并能多次及时地与客户磋商价格,谁就有可能赢得商机。

本文力求在分析比较国内使用的主要《国际贸易实务》教材介绍的传统出口价格计算法和有关学者专家推介的新计算法的基础上,结合笔者曾在外贸公司从事进出口业务操作二十年的实践经验和在高校从事《国际贸易实务》课程教学近十年的体会,向国际贸易专业的师生和从事出口业务的外销员推荐使用一种简便、适用的快速计算出口报价的方法。

一、现有高校教材有关出口报价的主要计算方法

笔者广泛检索查阅了目前国内正在使用的二十多本《国际贸易实务》课程教材,包括MBA研究生、本科、高职高专、外贸类资格证考试培训教材等,都涉及到了FOB价格的计算问题,虽然有的详细有的简略,但一般都缺乏便捷性。

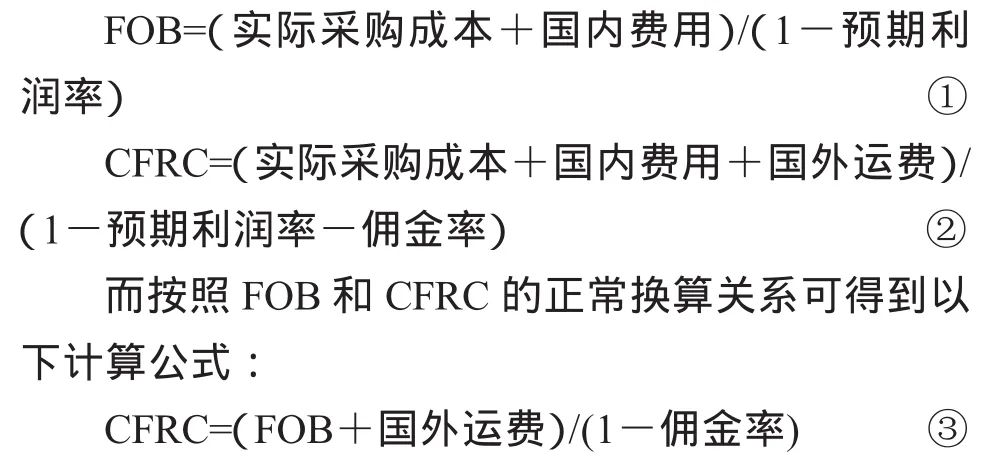

(一)只介绍出口商品的作价原则和FOB与CFR、CIF的价格换算

MBA系列教材之一的《国际贸易实务》(逯宇铎、侯铁珊主编第四版,大连理工大学出版社)等少数教材,仅介绍了进出口商品作价的一些基本原则和FOB与CFR、CIF之间的价格换算公式,对于根据国内的购货含税价如何计算出口价格和出口换汇成本等公式未作任何介绍,读者只能根据国际市场的参考价格对外报价成交(实际上有些出口商品或在某个时期查不到国际市场的参考价,只好通过多次对外报价后在磋商过程中进行推测),等到合同履行完毕后进行成本核算时,才能知道该笔业务是赚还是赔。

(二)出口换汇成本公式中隐含FOB价格

国内再版次数最多、使用最早和最广泛的《国际贸易实务》(对外经贸大学黎孝先教授主编)和《进出口贸易实务教程》(上海外贸学院吴百福教授主编)等部分教材,只是在介绍出口商品换汇成本核算时,列出了出口换汇成本公式:

出口换汇成本=出口商品总成本(人民币元)/FOB出口外汇净收入(美元)

出口商品总成本=出口商品购进价(含增值税)+定额费用-出口退税收入

并阐述了商品的出口换汇成本越高于银行的外汇买入价,出口亏损就越大,反之,出口盈利越大。对于外销员如何根据国内购货的含税价计算FOB出口报价,教材未作具体介绍,只是在出口换汇成本公式中隐含了FOB价格之意,要充分发挥读者的想象力,才有可能计算出来FOB报价。

(三)以成交价的利润率为基础计算FOB价格

《国际贸易实务》(对外经贸大学冷柏军教授主编,北京大学出版社)和《进出口贸易实务精品教程》(湖南涉外经济学院郭双焦主编,北京大学出版社)等部分教材,介绍了以成交价的利润率为基础计算出口报价的计算公式:

实际采购成本=购货成本(含增值税)-出口退税收入

实际采购成本=购货成本(含增值税)X[1-出口退税率/(1+增值税率)]

用成交价格的利润率为基础计算以不同价格术语成交的出口报价,会给采用上述公式①、③和公式②分别计算出的CFRC的价格带来较大误差(见例1)。

另外,该种计算方法要用两个公式才能计算出FOB报价,会影响对外报价的快速计算。

例1:美国H公司向国内W公司寻购A产品20公吨,要求速报FOB上海和CFRC5纽约价格。已知A产品的增值税率为17%,含税收购价为2000元/公吨,退税率为13%,国内费用为100元/公吨,国外运费为100美元/公吨,当时的汇率为USD1=CNY6.3,W公司规定的预期利润率为报价的10%。用上述公式计算:

实际采购成本=购货成本(含增值税)X[1-出口退税率/(1+增值税率)]

=2000X[1-13%/(1+17%)]=1777.78元/公吨。

FOB=(实际采购成本+国内费用)/(1-预期利润率)

=(1777.78+100)/(1-10%)

=2086.42元/6.3=331.18美元/公吨。

用公式③计算CFRC5价格为:

CFRC5=(FOB+国外运费)/(1-佣金率)

=(331.18+100)/(1-5%)=453.87 美元 /公吨。

用公式②计算CFRC5价格为:

CFRC5=(实际采购成本+国内费用+国外运费)/(1-预期利润率-佣金率)

=(1777.78+100+100X6.3)/(1-10%-5%)

=2950.33元/6.3=468.31美元/公吨。

由此可见,用公式①、③和公式②计算出的CFRC5的价格分别为453.87美元/公吨和468.31美元/公吨,两者的价格相差3.18%。因此,本例题只能用公式①和③计算FOB和CFRC5报价,而不能同时用公式①和②计算FOB和CFRC5报价,否则会导致报价错误。

二、有关专家学者推荐使用的主要计算方法

(一)预设外贸公司的费用率和出口换汇成本计算FOB报价

陈伟明(江苏海事职业技术学院)在2008年第8期《对外经贸实务》杂志上发表的“FOB报价公式及其课堂教学应用”一文中,把外贸公司出口的国内费用(包括出口货运代理费、人员工资、通讯费、房租等总费用)按照工厂的购入价为基准设定一个百分率(比如10%),把外贸公司的出口的预期利润设定为出口换汇成本低于银行外汇买入价的一定金额(如1USD=6.99CNY时设定换汇成本为6.50),介绍了推导出的FOB计算公式:

FOB=[工厂购买的价格(含税价)X(1+外贸公司费用率-退税率/(1+增值税率)]/出口换汇成本。

该方法比上述《国际贸易实务》课程教材介绍的方法要适用一些,较贴近外贸公司的实际业务操作,但是用外贸公司费用率代替国内费用,对于不同价值的出口商品(比如每公吨4800元和每公吨128000元的两种商品)和从不同货源地(新疆和北京)运往天津新港装运出口,用同一费用率计算出的FOB报价会有很大差异而失真。并且该方法中人为地设定了“外贸公司费用率”和“出口换汇成本”两个估算参数,对FOB报价的计算准确性会有一定影响。

(二)FOB出口报价在即期支付条件下的计算方法

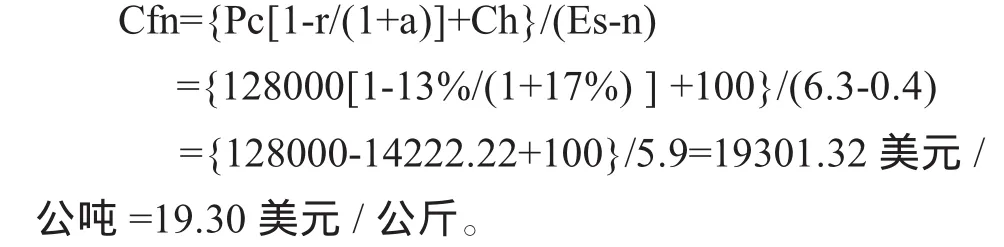

谢崇誉(江西机械设备进出口公司)在2008年第7期《对外经贸实务》杂志上发表的“当前出口报价的计算方法及其运用”一文中,在即期支付条件下,如果出口企业要求出口收汇每一美元税后(指出口退税后)获得一定数量的人民币的利润(n),则可用如下公式计算FOB出口报价(Cfn):

由于作者在公式推导过程中的失误,导致该篇文章中的公式④、⑤、⑥、⑦、⑧、⑨和例题1、例题2的出口报价计算全部出错。正确公式应为:)

式中Cfn表示出口企业要求有一定数量的人民币的利润而计算出的FOB出口报价;Pc表示出口商品的含税价;r表示出口退税率;a表示增值税率;Ch表示其他费用;Es表示即期现汇买入价(为了验证上述公式⑥的错误,在后述介绍的计算方法中也仍然使用上述代号和类似概念)。利用上述公式可简洁明了地计算FOB出口报价,但公式中的Ch包括哪些费用以及如何确定,该计算方法未做具体规定和说明,给计算带来了不确定性。另外,该公式也不容易用计算器一次性快速地计算出结果,也会影响FOB报价的计算速度。

三、适合教学和外贸业务的出口报价的快捷计算方法

通过了解现有《国际贸易实务》各种教材中FOB报价计算的不足和有关专家学者推荐使用的尚需改进的计算方法后,本文力求探索一种适合教学和外贸实际业务的出口报价的快捷计算方法。

(一)外贸公司对利润和国内费用的处理

一般而言,外贸公司会根据本年度出口规模与出口利润的计划和预计的管理费支出(包括人员工资、奖金福利、房租水电、广告展销、邮电通讯、交通差旅、银行利息、其他费用等间接费用)等情况,规定出口收汇每一美元至少有一定数量的人民币的毛利润(包括管理费和计划利润),一般情况下若达不到毛利润要求则不能成交,特殊情况下(如新市场新客户、大订单、有库存的商品等)达不到该要求时,须报分管业务的副总或总经理酌情审批。比如某外贸公司2012年计划出口净收汇1亿美元、利润2000万元,预计管理费总支出为2000万元,则减出口退税后每一美元出口收汇至少达到0.4元的毛利润。

国内费用主要包括内陆运费、仓储装卸费、报关报检费、港杂费、银行手续费、其他费用等。外贸公司对于供货单位在装运港交货和即期收汇的较高价值的出口商品,由于国内费用对出口价格的影响很小,可不计国内费用;对于在离装运港较远的工厂交货的低价值出口商品,则按实际情况详细计算国内费用。

(二)出口报价必须首先计算出FOB价格且理清与出口换汇成本的关系

由于我国的出口货物80%以上都是通过海运方式运往国外,FOB、CFR(FOB加上国外运费价格)、CIF(FOB加上国外运费和保险费)价格的使用十分普遍,没有FOB价格,就没有CFR、CIF等其他价格,尤其是广义的FOB价格(实际购货价格加国内费用和利润)在出口报价和成本核算中必不可少。出口换汇成本(简称换汇成本)与FOB的换算关系:

换汇成本(Ec)=出口成本(Tc)/FOB价(Cfn);

出口成本(Tc)=出口商品含税价(Pc)-出口退税额(R)+国内费用(Ch);

出口退税额=出口商品含税价×出口商退税率(r)/[1+ 增值税率(a)];

上述公式合并得:Cfn=[Tc-R+Ch]/Ec

而换汇成本(Ec)又等于即期现汇买入价(Es)减去每一美元的利润(n),如前所述某外贸公司规定的毛利润为0.4元,若全年的即期现汇的平均买入价为1美元=6.3元人民币,则该公司限定的换汇成本为5.9元人民币/美元。

由此可见公式(3)与公式(1)完全相同,所以证明公式⑥是错误的。

(三)用出口退税系数结合换汇成本法快速计算出口报价

除“两高一资”产品外,国内的绝大多数出口产品都实行出口退税,出口退税率(以下简称退税率)依次为5%~17%,除农药等几种产品的增值税为13%外,绝大多数产品的增值税率为17%。某种出口商品在一定时期内的增值税率和退税率是固定的,因此,公式⑵和⑶中的[1-r/(1+a)]则是一个常数,即称为出口退税系数(K)。系数K取小数点后四位有效数值,就可减少计算误差,外销员只要记住某种退税率产品的系数K(见表一),就可快速计算实际购货价(Ps),进而快速计算出口报价。

即:FOB报价=(含税收购价×退税系数+国内费用)/换汇成本

对于供货单位负责在装运港交货和即期收汇的较高价值的出口商品,公式 (4)可进一步简化为:

即:FOB报价=含税收购价×退税系数/换汇成本

对于部分教材采用按一定百分率的预期利润算出口报价的公式①,也可改写成:FOB报价=(含税收购价×退税系数+国内费用)/(1-预期利润率)

表1常用退税系数

(四)实例计算分析

例2:国外客户向国内W公司寻购A产品20公吨和B产品20公吨,付款条件为签合同后预付30%货款,余款凭提单传真件付清,要求速报FOB上海价格。已知A产品的增值税率为17%,上海港交货的含税收购价为128000元/公吨,退税率为13%,国内费用为100元/公吨,当时的汇率为USD1=CNY6.3,W公司规定每一美元净收汇的利润(包括管理费和预期利润)不低于0.4元,即限定的最高出口换汇成本为5.9元人民币/美元。B产品的含税收购价为4800元/公吨,其他条件完全与A产品相同。W公司外销员能分别对外报A、B产品每公斤的最低FOB价格为多少?

解1:(1)使用专家推荐的公式(1)计算A产品报价:

(2)使用退税系数法的公式(4)计算A产品报价:

(3)使用退税系数法的公式(5)计算A产品报价:

解2:(1)使用专家推荐的公式(1)计算B产品报价:

(2)使用退税系数法的公式(4)计算B产品报价:

(3)使用退税系数法的公式⑸计算B产品报价:

由上述计算结果可知,用公式⑷和用公式⑴计算A产品和B产品的报价相同,但用公式⑷要比用公式⑴计算的速度快3倍以上(通过学生用计算器计算测试)。用公式⑸要比用公式⑴计算的速度快5倍以上,其计算高价值的A产品的误差较小(0.09-0.10%),这种报价计算误差在外贸业务中是完全允许的,实际报价往往都会高于该计算价格而给客户留有还价余地;虽然用公式⑸比用公式⑴计算低价值B产品的速度快,但因误差较大(2.3-2.8%)而不宜使用。所以,建议用公式⑷和公式⑸分别计算低价值和高价值产品的FOB出口报价。

根据笔者曾多年培训外销员的经验,一名合格的外销员,除了应具备扎实的外贸专业知识,熟练的出口商品知识,必要的国际国内法律知识,良好的道德素质,较强的外语交流能力,较好的沟通协调、市场开拓、及时发现问题和解决问题的能力等外,还应掌握快速合理地计算出口报价的技能。因为外销员在对外报价前和与客户磋商价格的过程中时刻都要算账,尤其是在口头磋商时,能否快速计算出口价格就显得尤为重要,一个合格的外销员要能一只手拿着电话用外语同客户磋商价格,双眼盯住电脑查看与国外客户及国内供货商磋商价格的电子邮件,另一只手用计算器根据国内购货价格快速计算出口报价。