直辖以来重庆市物质资本存量分产业测算

2012-03-08陈纪平

陈纪平

(重庆工商大学 经济贸易学院,重庆 400067)

物质资本在现代经济中是一个不可或缺的生产要素,从而资本存量成为进行宏观经济研究的核心数据,在很多实证研究中都要涉及此变量。直辖以来,重庆经济获得巨大发展,经济结构更加优化,宏观经济活动水平快速提升,其中固定资产投资起到了至关重要的作用。在分析重庆经济增长规律及各因素和产业的贡献份额、收入分配等问题中,重庆市资本存量核算是基本的前提条件。

截至目前,对重庆资本存量核算的研究工作尚未展开,更多的宏观经济分析均以资本年投资额这一动态变量作为基础,或者直接混淆存量与流量概念而误用。混淆资本存量和投资,会导致经济分析的逻辑错误,而仅仅使用固定资本投资数据进行相关或回归分析,具有一定的局限性,难以对经济增长源泉的分解、初次分配对收入差距的影响等现实问题进行数量分析。本文基于永续盘存法原理,通过计算基期资本存量、对缺失数据的技术处理以及剔除价格因素等环节,对重庆直辖以来一、二、三产业的资本存量进行估计。

一、核算方法

一个经济体资本存量数据的获得,最准确的方法是进行资本数量普查,然而这种方法费时耗力,世界各国与地区很少使用,迄今为止,只有日本进行过大规模的全社会固定资产普查。与存量数据普查困难相对应的是资本流量——每年的资本投资额与折旧数据较为容易获得,因此,核算某时刻资本存量更为普遍的方法是利用资本流量数据进行加总,即所谓永续盘存法(Perpetual Inventory Method)来估算资本存量。本文采取永续盘存方法核算重庆市物质资本存量。

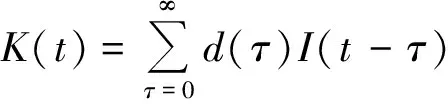

永续盘存法由Goldsmith(1951)最先运用,目前已成为国际上估计资本存量使用最广泛的方法。设资本(耐用品)役龄为τ,d(τ)是资本品的相对效率,用来反映不同役龄资本品的效率差异,I(·)为一定时期的投资水平,则t时刻的资本存量K(t)的计算公式为:

(1)

上述理论公式的应用需要相当长的投资序列数据,足够长的投资、资产价格和寿命数据序列,并需要估计或假定不同年份资产的相对效率递减模式和退役模式。这些条件在现实当中是很难全部满足的。一般的处理方法是,选定一个基期并估计资本存量的初始值,利用永续盘存法的混合方法来估计以后的资本存量(黄勇峰等,2002),具体核算公式如下:

(2)

其中K(0)、d(i)和P(i)分别表示基期的资本存量、时期i的固定资产折旧水平和时期i的固定资产价格平减指数。

然而需要注意的是,利用年度数据核算资本存量时,会遇到存量与流量概念之间的矛盾。具体来讲,“存量性质”的资本存量在本质上应当属于某一时刻的状态变量,若公式(2)中以“年度”为时间计量尺度进行核算,意味着用“时间段”替代时刻维度,必然存在着以时间段中“何时”(年末、年终或其他)的存量水平为准的问题。本文认为,每年资本形成额是某年度当中持续进行的投资行为,鉴于资本形成之后作为要素投入生产活动并对产出作出贡献,尚需一段时间;另一方面,进行资本核算的主要目的,是为了衡量其在生产活动中的贡献及其效率,因此某年度资本存量数据可以用年初额或上年年末额来衡量。

本文利用公式(2)核算固定资本存量,需要获取基年资本存量数据K(0)、资本投资额年度数据序列I(i)、资本折旧额年度数据序列d(i)以及资本价格平减指数年度数据序列P(i)。基于当前区域范围的重庆市,作为一个完整独立的经济体始于1997年设立直辖市,鉴于数据的可靠性,我们的核算从直辖开始。直辖以来各年度《重庆统计年鉴》中可以获得资本价格平减指数数据序列和固定资本折旧数据序列,而基年资本存量需要单独核算,资本投资数据序列则存在指标选择和部分年度数据缺失的问题,需要进一步处理获取。

二、资本投资数据核算

(一)指标确定

宏观经济分析当中,无论是资本存量还是流量——投资,均是指物质资本,区分于人力资本、金融和社会资本等派生的资本概念。具体到国民经济账户统计数据,物质资本投资包括了三种,即存在于工商企业当中用于生产的物质资本、企业存货数量和住房建筑物形式的物质资本。其中存货投资并不构成新产品生产过程中的投入要素,更大程度上属于经济统计体系构造中的处理方法,因此物质资本核算中仅包括机器、设备等企业中物质资本以及房屋、基础建设等固定资本两部分。

在我国国民经济账户统计中,剔除掉存货投资后的物质资本,有两个概念相近的指标:固定资本投资完成额和固定资本形成总额。固定资本形成总额是按支出法计算的国内生产总值的组成部分,包括有形资产(如建筑工程、安装工程、设备工器具购置)和无形资产(如矿藏勘探的支出、生产的计算机软件)之和。

固定资产投资完成额,是固定资产投资统计中的主要指标,它是指以货币表现的在一定时期内建造和购置固定资产的工作量以及与此有关的费用的总称。它是我国计算固定资本形成总额的最基本资料来源。

两者间的区别主要有:一是固定资产投资额中不包括5万元以下的固定资产投资,固定资本形成总额则包括相应统计的投资。二是固定资本形成总额中包括部分无形固定资产的净增加额,即用于矿藏勘探的支出、计算机软件等,固定资产投资额不包括相应部分。三是固定资本形成总额中扣除了由于出售、易货交易和实物资本转移而转出的旧固定资产价值,而固定资产投资额不扣除相应的价值。

可见,尽管两者之间具有紧密的联系,资本形成总额较之资本投资额更符合经济分析中物质资本投资的概念。本文以固定资本形成额作为资本年投入数据进行资本核算。

(二)缺失数据处理

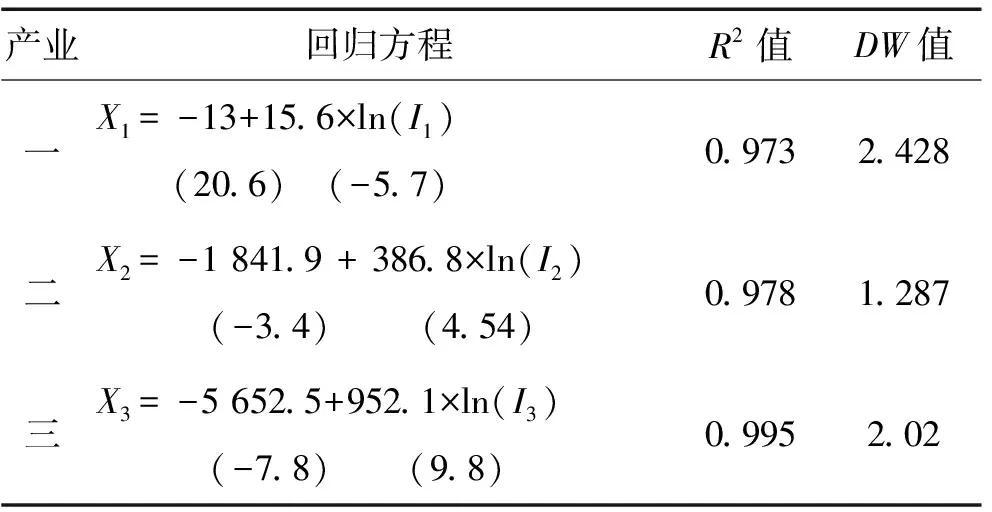

资本形成总额缺少2008—2010年三年的分产业数据,仅有总额数据。由于固定资本投资数据可以在统计年鉴中获得,因此这里对资本形成额关于资本投资额进行回归分析,并根据样本回归方程估计资本形成额[注]我们同时对资本形成额关于时间进行了相应回归,拟合优度大于关于资本投资额的回归,但鉴于资本投资额与资本形成额之间关系更具经济理由,因此依然采用了后者进行估计。。估计结果见下表1。

表1 资本形成额-资本投资额回归结果

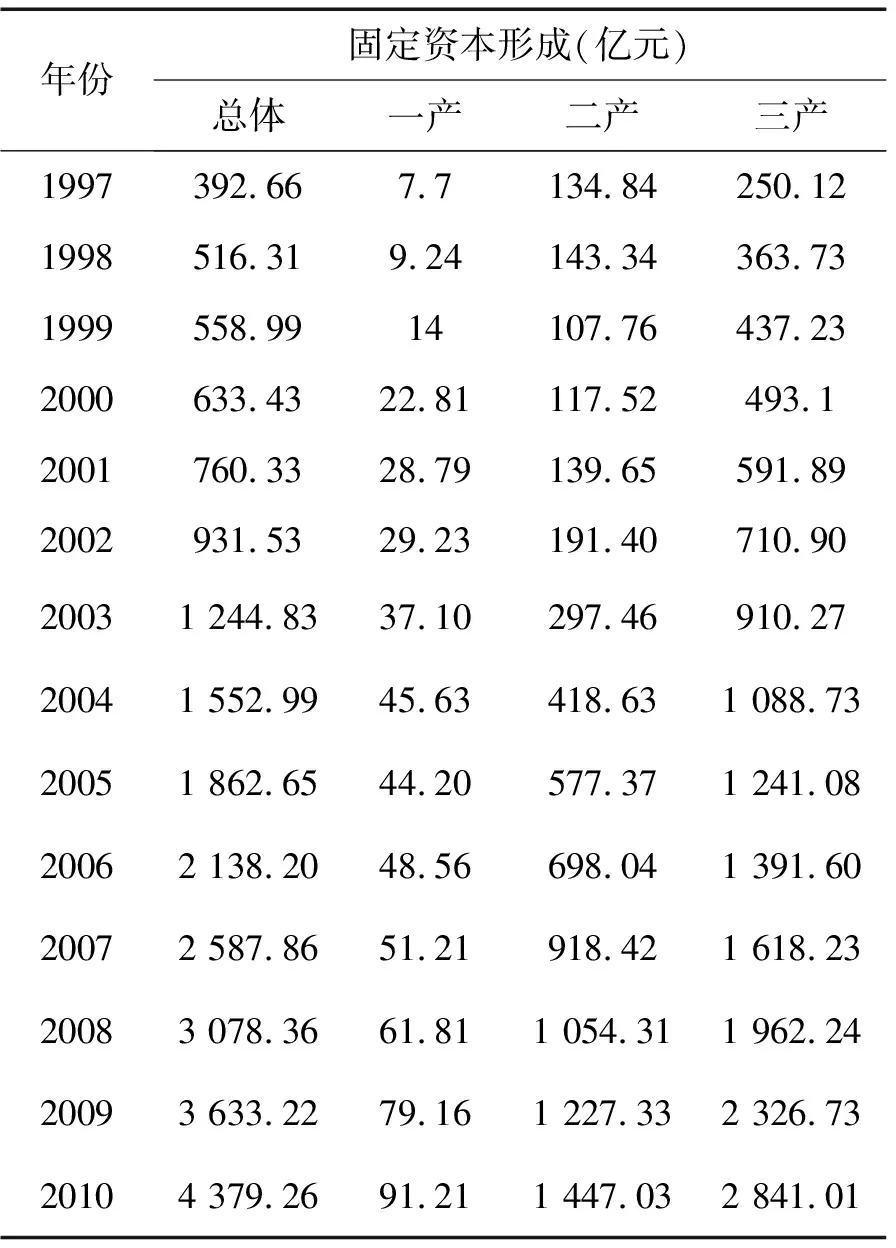

为了最大限度利用和对应已有信息,对上述预测的资本形成额结果按照实际总额数据进行加权处理,使之保持原始预测值之间比例的同时,加总后仍然等于实际总额。经过上述处理,重庆市直辖以来分产业固定资本形成额及其总额如表2。

三、基期资本存量核算

基期资本存量的确定是永续盘存法的关键,而根据具体数据状况和经济研究性质来确定基期,是所有问题的前提。国内相关研究经常会选择1952年、1978年作为基准年份,个别的选择了1964年或1997年等特殊年份。很显然,1952年与1978年在经济体制一致性上具有边界意义。本文的目的是为分析重庆作为直辖市的宏观经济增长与运行规律提供数据基础,因此从经济性质和数据统计的质量两方面考虑,将基期年份确定为1997年,即重庆设立直辖市的时间。

表2 重庆固定资本形成额(1997—2010年)

基期资本核算同样存在着和一般资本存量核算问题一样的困难。采取的方法大体可以分为三类:一是根据所选基期相关数据资料,比如国有资产净值等普查数据,采用高度个人特色的计算方法来计算,邹至庄(Chow,1993)的工作应该是采取这种方法研究中国资本存量问题的代表;第二种是利用资本存量与其他容易获得的宏观经济变量(比如国内生产总值等指标)的某种经济规律(先验法则或经验统计规律)来间接计算基期资本存量,贺菊煌(1992)的迭代方法,唐志红(1999)以优化生产函数拟合度为目标所采用的逐步逼近法,均属于这一类方法;第三类则属于相对简单的经验处理方法,即将基期资本投资额除以某个具体数值的结果作为初始资本存量,这种方法首先由Hall和Jones(1999)使用,国内外很多学者在核算中国资本存量工作中也采取了这一方法(Young,2002;张军 等,2004;徐现祥 等,2007)。本文鉴于数据的局限性,采用第三种方法来核算1997年重庆市资本存量。

根据Hall和Jones(1999)以及其他学者的工作,第三种方法可以用如式(3)表述:

(3)

其中K(0)是基期资本存量,I(0)为基期投资水平,δ和g分别为固定资产折旧率和基期之后各年份投资的平均几何增长率。折旧率δ在参考和综合诸多学者做法的基础上,选定3%的水平,和官方公布的折旧率基本一致。参数g并没有按照原始概念采用1997—2010年投资的平均几何增长率,而是选择了1978—1997年GDP几何平均增长率,原因有两点:一是资本形成额数据序列无法获得,在资本产出率固定的假设前提下,两者的增长率基本相当,因此这里采取了徐现祥等(2007)选用GDP几何增长率替代的方法;二是直辖前后重庆经济运行框架及宏观投资行为有了较大改变,作为临界时间的1997年更大成分上是前期经济发展的结果,因此使用改革开放之后、直辖之前的数据在理论上更为可靠。

具体计算结果:1978—1997年GDP几何平均增长率参数g为0.101 5,1997年重庆市固定资本存量水平分别为:一次产业51.62亿元,二次产业903.97亿元,三次产业1 676.82亿元,总体水平2 632.41亿元。

四、资本存量核算结果及其分析

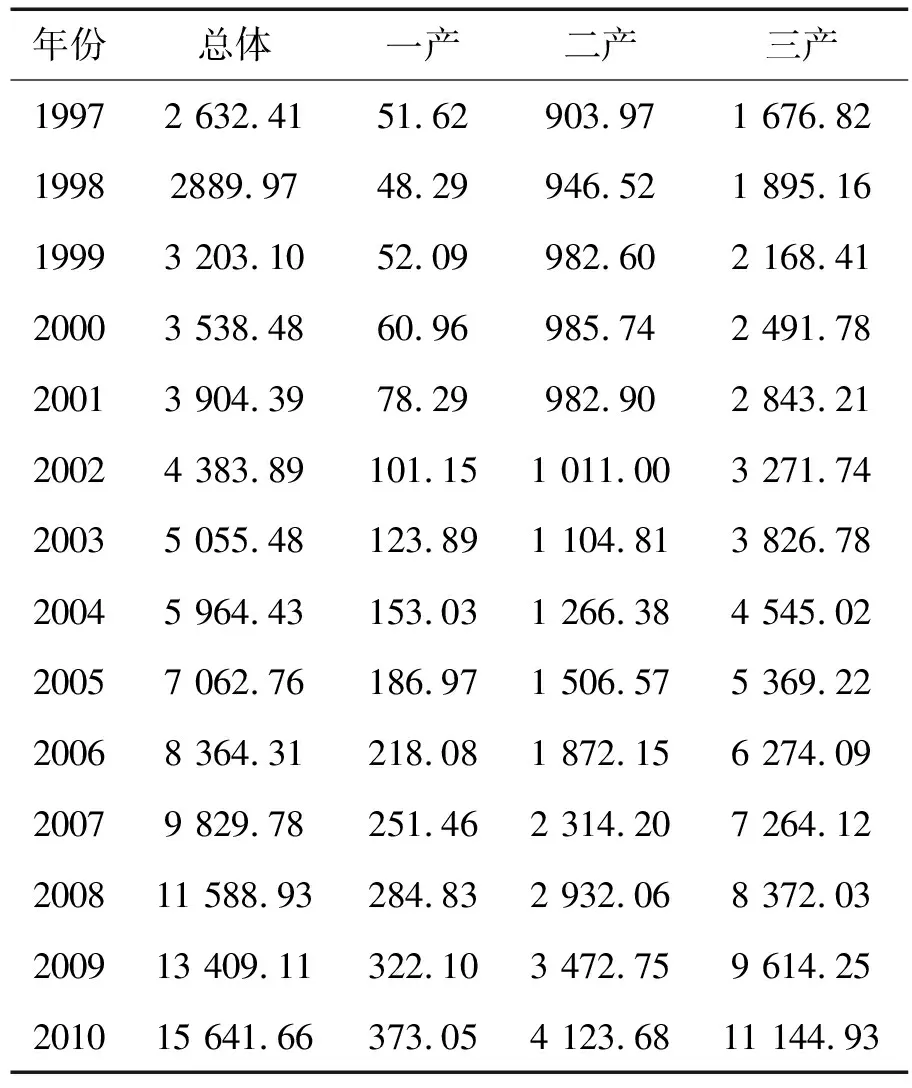

首先,对重庆市1997—2010年固定资本形成额和折旧的分产业数据进行价格平减处理,然后以上一部分基期资本存量核算结果为基础,利用前述公式(2),计算出1997—2010年各年度的资本存量水平。结果如下表3。

相关研究中,徐现祥等(2007)是进行分产业省际固定资本估计的代表性成果,其估计结果中和本文对应的是2000年水平。经过价格水平平减处理(原始结果是1994年价格水平),该文献2000年资本存量水平第一产业58.77亿元,第二产业1 223.56亿元,第三产业2321.92亿元,总量为3 604.25亿元。本文估计结果(见表3)与之相比,第一产业偏高3.73%,第二偏低19.44%,第三产业偏高7.32%,总量水平偏低1.83%,基本持平。

表3 重庆市资本存量(1997年价格,亿元)

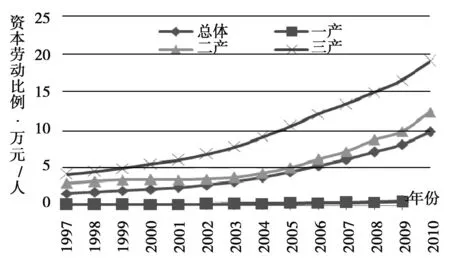

如图1所示,本文估计结果表明直辖以来重庆经济中资本与劳动投入之间的比例不断上升,总体生产活动中人均固定资本从1.12万元增加到10.76万元,增长了近10倍,年平均几何增长率19%,说明经济增长中资本投入是最重要的促进因素。

图1 直辖以来重庆资本—劳动比例变迁

与此同时,各产业资本劳动比例并不是按照相同的路径变化的,而是在总体增长情况下发生了结构性变化。第一产业增长最快,年平均几何增长率19.7%,说明重庆市农业劳动力的非农化转移有一个较快的进程;第二、第三产业基本持平,年增长率分别为11.8%和12.6%,表明这一经济发展阶段重庆市第二产业处于较为均衡的状态,就业结构与投资结构变迁之间的动态关系变化较为稳定,而第三产业的快速发展带动了资本的集中。从资本劳动比例的绝对值来看,第一产业人均资本0.54万元,大大低于第二产业12.3万元和第三产业的19.1万元,显示出我国农业劳动力非农化转移的进程仍然任重道远。

[参考文献]

[1] 黄勇峰,任若恩,刘晓生.中国制造业资本存量永续盘存法估计[J].经济学(季刊),2002(2):377-396.

[2] 唐志红.中国平均利润率的估算[J].经济研究,1999(5):61- 65.

[3] 贺菊煌.中国资产的估算[J].数量经济技术经济研究,1992(8):35- 42.

[4] 徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计[J].统计研究,2007(5):6-13.

[5] 张军,吴桂英,张吉鹏.中国省际物质资本存量估算: 1952—2000[J].经济研究,2004(10):35- 44.

[6] Goldsmith R W.. A Perpetual Inventory of National Wealth[J]. Studies in Income and Wealth (NBER, New York), 1951, 14:5-74.

[7] Hall E, Jones I. Why Do Some Countries Produce So Much More Output Per Worker Than Others? [J]. The Quarterly Journal of Economics, 1999, 114(1): 83-116.

[8] Young A.. Gold into Base Metals: Productivity Growth in the People s Republic of China during the Reform Period[R]. NBRE, working paper, 2000, 7856.

[10] Chow G C.. Capital Formation and Economic Growth in China[J]. Quarterly Journal of Economics, 1993, 114: 243- 66.