基于生命周期的中小企业股权结构对绩效的影响

2012-03-07于团叶陈翩翩宋小满

于团叶,陈翩翩,宋小满

(1.同济大学经济与管理学院,上海200092;2.厦门大学管理学院,福建厦门361005)

我国中小企业板自成立以来,因其高成长、高收益、区域优势以及自主创新能力强的特点而受到投资者的热捧,其股权结构也成为我国学术界讨论的热点.

国外学者主要是通过实证方法来检验公司股权结构与公司绩效关系.Jensen和Meckling认为公司的价值取决于内部股东所占股份比例,所占比例越大,公司的价值越高[1];Shleifer和Vishny提出了相对于分散型公司,股权集中型公司应该具有较高的盈利能力和更好的市场表现[2];McConnell和Servaes考察了1000多家公司发现,公司价值与股权结构之间具有非线性的函数关系,在控股股东控股比例小于40%时,公司托宾Q值随控股比例的增大而增大;当控股比例达到40%~50%时,公司托宾Q值开始下降[3].国内学者的实证研究主要集中在两方面:一是股权性质(包括国有股、法人股和自由流通股)的不同对公司治理效率及企业绩效的影响;二是股权集中度及制衡度对公司治理、公司绩效及公司价值的影响.李亚静等认为股权集中度与公司绩效显著负相关[4];刘星、刘伟得出了股权集中度、股权制衡度与企业绩效显著正相关[5];顾广贤、王珂则将上市公司分为股权集中组、股权制衡组和股权分散组,针对3个组得出了不一样的结论[6].

国内外实证研究的共同特点是截取某段时间内证券交易所上市的公司,通过样本筛选进行研究分析,但研究结论却迥然不同.其主要原因为:① 样本横跨不同行业,缺乏可比性.② 即便是同一家公司,在发展的不同时期如初创期、生长期、成熟期和衰退期,其最优股权结构也会存在差异,从而对企业绩效也会产生不同的影响.③ 在以往的研究中所采用的绩效指标如EPS(earning per share),ROE(return on equity),ROA(return on asset)等易操纵,缺乏客观性.鉴于此,本文基于企业生命周期,以EVA作为企业绩效的衡量标准,研究我国中小板上市公司中股权结构对企业绩效的影响.

1 研究样本与变量设计

1.1 样本筛选

本文的实证研究数据选取2007年4月1日之前,深圳中小企业板上挂牌交易的123家上市公司,通过IBM SPSS statistics 19软件对2007—2009年3年的数据进行分析.为保证数据的有效性,采取以下原则对原始样本进行筛选,尽量剔除异常样本对研究结论的影响.

(1)剔除发行了H股或B股的公司.

(2)剔除被深圳证券交易所特别处理的公司.

(3)删除2007—2009年净利润为负的企业.

经过以上步骤,剩下76家公司.本文实证分析的数据来源于国泰安(CSMAR)数据库、锐思(RESSET)金融研究数据库及中国人民银行网站、深圳证券交易所中小板网页.

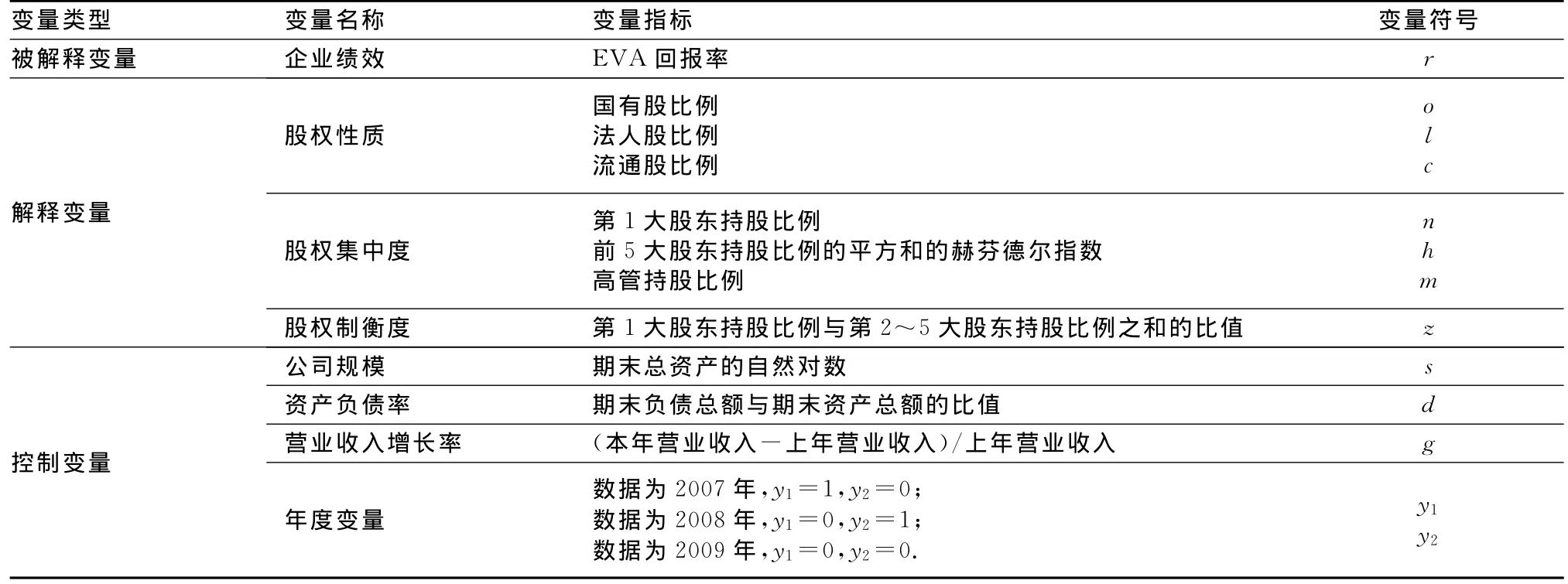

1.2 解释变量的描述

(1)股权属性.股权性质一般可分为国有股、法人股和社会公众股.设国有股比例为o,法人股比例为l;流通股比例为c.

(2)股权集中度.选取第1大股东持股比例n、前5大股东持股比例平方和的赫芬德尔指数h、高管持股比例m作为股权集中度的衡量指标.

(3)股权制衡度.选取第1大股东持股比例与第2~5大股东持股比例之和的比值z作为股权制衡度测量指标.

(4)控制变量.选取期末总资产的自然对数作为企业规模控制变量s,同时也要考虑资产负债率d和营业收入增长率g对企业价值的影响.

(5)生命周期阶段的划分.根据2007—2009年3年现金流量表的平均数,如果企业3年平均投资现金流量为负,筹资现金流量为正,则认为企业处于成长期;如果企业的3年平均投资现金流量为正,筹资现金流量为负或两者都为负,则认为企业处于成熟期.据此可将76家中小板制造类企业分为49家成长期企业和27家成熟期企业.

1.3 被解释变量的描述

由于不同资本规模的企业将对绩效产生一定影响,因此,本文将选取EVA回报率r作为企业绩效的衡量指标:EVA回报率=EVA/投入资本(其中投入资本=短期借款+长期借款+一年内到期长期借款+应付债券+权益总额).

变量类型及含义归纳如表1所示.

表1 变量类型及含义汇总Tab.1 A summary of variable types and their meaning

2 研究假设与建立模型

国有股对公司治理和公司绩效的影响在很大程度上取决于政府的行为方式及其代理人,国家股权委托人的虚位以及退出机制的缺乏,使得真正行使监控权的代理人缺乏持续的动力和相应的制约机制.

假设1:国有股比例与企业绩效负相关.

在中小企业板块中,社会公众股若过于分散,小股东搭便车现象会更严重,分散的流通股对于公司经理人既无激励作用也无监督能力,由此对公司的绩效和价值创造不会有显著效果.

假设2:流通股比例与企业绩效不显著相关.

由于中小板企业规模较小,当企业处于不同阶段时,对于公司治理结构有不同的需求.处于成长期的企业,更注重董事会和股东大会的决策效率,因而集中度高的股权结构能给企业带来正的效应.进入成熟期后,公司治理开始转向平衡兼顾,不仅要求决策快速高效,还要兼顾决策的完善性和平衡性,妥善处理好大股东对小股东利益的侵蚀,这样,股权结构趋于制衡,有利于企业的发展和价值的提升.

假设3:股权集中度与成长期企业绩效正相关,与成熟期企业绩效负相关.

由于股权制衡度与股权集中度是两个相反的指标,因此,股权制衡度低对于成长期企业有利,而股权制衡度高对于成熟期企业有利.

假设4:股权制衡度与成长期企业绩效负相关,与成熟期企业绩效正相关.

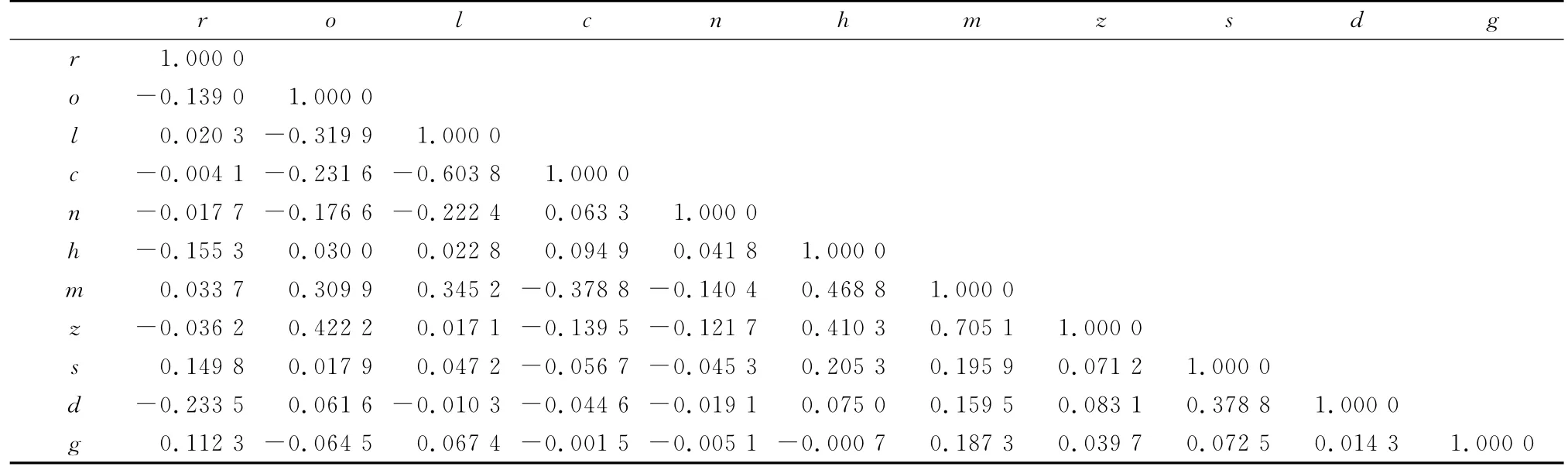

通过Excel的数据分析得出各变量相关系数见表2.

对于假设,将运用以下模型进行回归:

式中:εi为残差.

表2 各变量相关系数表(不区分成长期和成熟期)Tab.2 The correlation coefficient table for different variables(non-distinguished between growth and maturity stage)

3 实证研究及分析

3.1 描述性统计结果分析

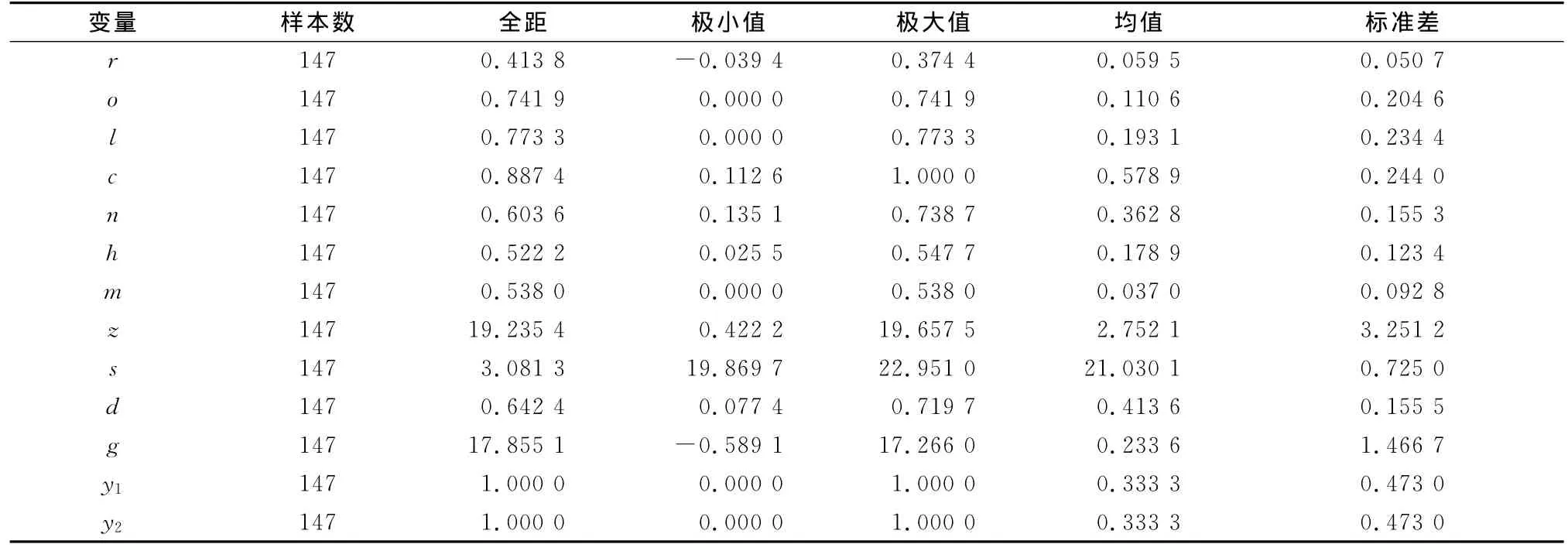

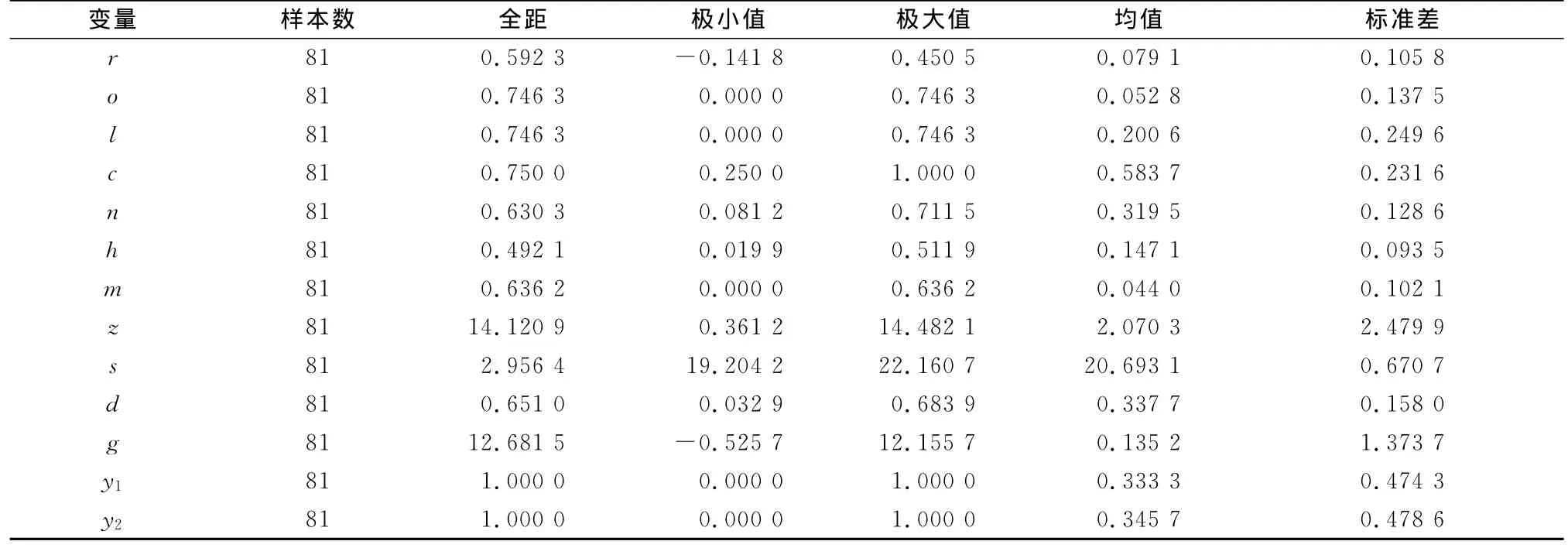

根据生命周期的划分标准,可将76家公司分为两组,一组为成长期,共48家公司147个样本数据.另一组为成熟期,共27家公司81个样本数据.分析表3和表4可知:①总体来说,成长期的EVA回报率低于成熟期的EVA回报率,但是标准差较小,这说明成长期的中小板企业总体EVA回报率相对波动率较小,行业内差距不大.② 在股权属性方面,成长期国有股比例较高为11.0%,而成熟期只有5.0%,由于法人股比例没有显著差别,说明成长期的流通股比例较成熟期的流通股比例小,成长期企业股份的流通性弱.③ 股权集中度方面,成长期比成熟期高,前者高出4个百分点,为36.0%左右,说明成熟期的企业开始有了股权的适度分散.另外,成长期的股权制衡度比成熟期低,前者均值为2.75,后者均值为2.07,也印证了成长期企业股权更集中.高管持股比例方面,成长期企业高管持股比例较低,为3.7%左右,这与企业生命周期理论有关.在企业处于成长期时,高管与所有者重合率较大,即所有权与经营权未完全分离,再加上成长期的企业为了鼓励高管,会发放较多的股份期权,而高管在企业成长期时会持有大量股份,而不是出售,因为此时股票价格上涨空间还比较大.④控制变量方面,资产总额方面没有显著差别,但是处于成长期的企业普遍资产负债率较高,高出7%,说明成长期企业的资金来源可能更多的来自负债,而企业进入成熟期后逐渐减少了负债筹资额;成长期的营业收入增长率与成熟期的营业收入增长率分别为23.36%和13.52%,说明企业进入成熟期后,营业收入增长速度放缓.

3.2 股权结构与EVA回报率的回归分析

股权结构与EVA回报率的回归分析见表5和表6.

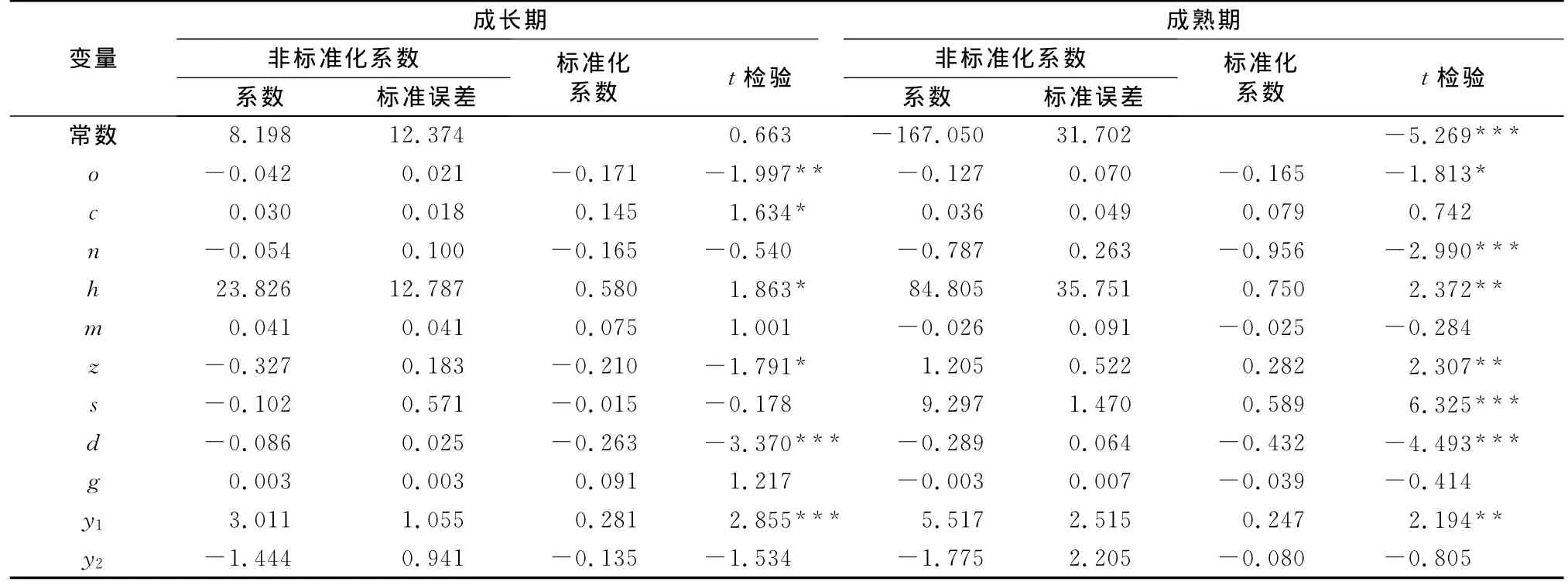

由表5和表6可知:①国有股比例与成熟企业和成长期企业存在负相关关系,虽然目前整个中小板市场国有股比例已经比较小,但仍然对企业价值产生了负的作用;流通股比例与成长期和成熟期均无显著关系,这可能是由于我国股票二级市场的投机性较强,对于企业价值的增加并无显著影响.②第1大股东持股比例与企业绩效无显著关系,未通过t检验,与成熟期企业成显著负相关,说明在成熟期,企业的第1大股东持股比例越高,企业价值受损程度越大;前5大股东持股比例的平方和与两种类型企业正相关,说明成熟期企业应该降低第1大股东的持股比例,但同时又要避免股权过度分散;高管持股比例与成长期和成熟期企业绩效无关,说明现阶段的股权激励措施对企业的价值未产生明显的正效应,股权激励制度并不完善,没有收到与薪酬激励同等的效果.③ 股权制衡度与成长期企业绩效负相关,与成熟期企业绩效正相关,说明中小板制造类企业在成长期,应当适当降低z的值,即保持前几大股东对第1大股东的牵制,而在成熟期,企业可以适度提高股权制衡度,即通过加大大股东持股比例来提升企业业绩和价值.④ 成长期的资产总额对企业绩效无影响,而成熟期的资产总额的自然对数对企业价值有非常显著的正效应,说明成长期的企业绩效增加并不是依靠资产的积累;资产负债率对两类企业绩效有非常显著的负效应,说明企业的资产负债率不宜过高,应当寻找多种途径筹集资金,防止由于财务杠杆过高形成的各种负面效应影响企业价值.

表3 2007—2009年成长期描述性统计Tab.3 The descriptive statistics at the growth stage in 2007—2009

表4 2007—2009成熟期描述性统计Tab.4 The descriptive statistics at the maturity stage in 2007—2009

表5 区分成长期和成熟期的模型汇总Tab.5 The summary of the model at growth stage and maturity stage

表6 成长期和成熟期回归系数Tab.6 The regression coefficients table at growth stage and maturity stage

3.3 模型修正

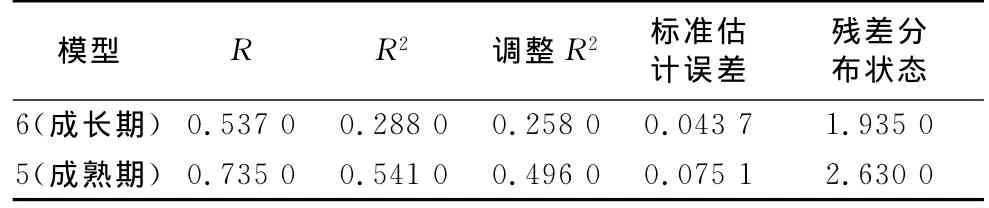

为进一步探讨自变量与EVA回报率之间的关系,本文采用向后剔除(backward)法对模型进行修正,整个计算过程采用SPSS软件完成.其中成长期模型经过了5次计算剔除了5个变量,最后得到了模型6,成熟期经过了4次计算剔除了4个变量,最后得到了模型5,汇总表见表7,模型各参数均至少通过了10%的t检验.

表7 向后剔除法(backward)模型汇总Tab.7 A summary of the backward method model

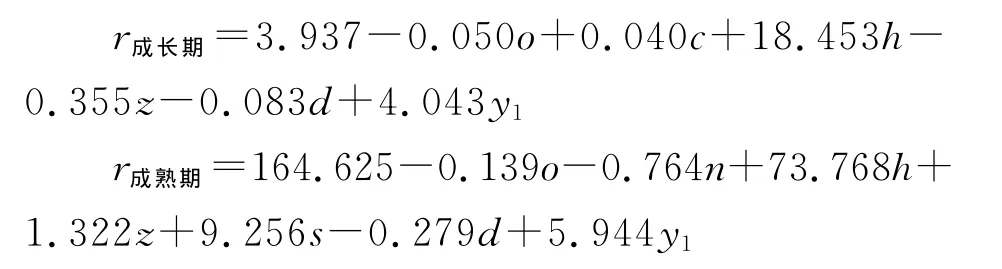

成长期和成熟期股权结构变量与企业绩效的方程可以分别写成如下形式:

上述两方程R2分别在26%和50%左右,拟合度在可接受的范围内.通过对比可知:① 国有股比例降低了企业绩效,成长期和成熟期的企业均如此;流通股比例能增加成长期企业业绩,而与成熟期企业绩效无关.② 股权集中度对于成长期和成熟期企业绩效均有损害作用,但又有微小区别,说明在中小板制造类企业中,股权集中度不宜过高,否则会损害企业绩效,同时在研究股权结构与企业绩效之间关系时,应当将企业分类型区别对待.③ 股权制衡度分别与成长期和成熟期企业绩效正相关,说明中小板企业的股权结构最好是股权制衡型,不宜过度集中也不宜过度分散.④ 企业资产规模与企业绩效成正比,企业的资产负债率与企业绩效有反向关系.

4 结论

本文以2007—2009年中小企业板块制造类上市公司为研究样本,通过选取股权性质、股权集中度、股权制衡度这3个方面的解释变量指标,与被解释变量EVA回报率之间进行实证研究,认为国有股比例与企业绩效负相关,流通股比例对企业绩效影响不大,股权集中度对于企业绩效均有损害作用,但具体到成长期或者成熟期企业,又有微小区别;股权制衡度对企业绩效的影响比较复杂,但总体上,成长期较高的股权集中度、成熟期较高的股权制衡度对企业绩效有积极作用.

[1] Jensen M,Meckling W.Theory of the firm:managerial behavior agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305.

[2] Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(3):461.

[3] Mc Connell J,Servaes H L.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,4(27):595.

[4] 李亚静,朱宏泉,黄登仕.股权结构与公司价值创造[J].管理科学学报,2006,9(5):66.

LI Yajing,ZHU Hongquan,HUANG Dengshi.Ownership structure and value creation[J].Journal of Management Sciences in China,2006,9(5):66.

[5] 刘星,刘伟.监督,抑或共谋——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68.

LIU Xing,LIU Wei.Monitoring or colluding—study on the relationship between shareholder structure and firm value in China’s listed companies[J].Accounting Research,2007(6):68.

[6] 顾广贤,王珂.股权结构、公司规模与公司绩效——基于公司成长性的差异化分析[J].上海金融学院学报,2010(6):54.

GU Guangxian,WANG Ke.Ownership structure,company scale and company performance—variation analysis based on company growth potential[J].Journal of Shanghai Finance University,2010(6):54.