皖苏工业制成品出口结构实证比较分析

2012-01-05王力

王 力

(安徽三联学院,安徽 合肥 230601)

皖苏工业制成品出口结构实证比较分析

王 力

(安徽三联学院,安徽 合肥 230601)

安徽、江苏业已形成以工业制成品为主导的出口商品结构。但从内部结构上存在一定的相异性。2000-2009年,安徽工业制成品出口结构以6类为主导,江苏以7类为主导,且安徽相对江苏结构相对“匀质化”。在产品竞争力上,安徽、江苏均有部分产品表现出口竞争力,但具备稳定竞争力的产品类别较少。可能归结于国际市场动态需求变化、产品结构调整政策以及出口规模粘性,安徽绝大多数产品出口变化速度均高于江苏。如果结构调整是以提升产品技术附加值为目标,那么历经十年的出口结构调整使得原本具备相似工业制成品出口结构的两省已经表现出较大的不同,安徽相对江苏而言,有较高技术附加值的工业制成品出口比重较少。

工业制成品;出口结构;竞争力;技术附加值

改革开放以来,安徽和江苏对外贸易发展迅速。1981-2010年,进出口总额安徽由1.12亿美元上升至242.8亿美元,增长了约217倍,出口总额同期由0.88亿美元上升到124.2亿美元,增长了约141倍,外贸依存度由1981年0.2%上升到2010年的13.4%。江苏进出口总额由1985年19.85亿美元上升到2010年的4660亿美元,增长了约235倍;同期出口贸易额由15.86亿美元上升到2706.5美元,增长了约171倍,外贸依存度2008年达到约89%,外贸对江苏经济增长贡献度很大①。如何保证两省外贸可持续发展,很大程度上取决于其出口商品结构的合理定位。顺应国际贸易商品结构发展规律,总体上,安徽、江苏均实现了出口商品结构的显著升级。2009年安徽初级产品与工业制成品分别占比9.50%和90.5%,江苏分别占比14.88%和85.12%。这种出口结构是否合理,需要深入到内部进行分析。为此,笔者按照出口商品分类金额(SITC)两位数的工业制成品进行结构与竞争力评价,由于存在安徽个别年份数据缺失,35类工业制成品最终抽取27类。这27类工业制成品出口额占据了安徽工业制成品出口额的90.7%,江苏占到88.1%,可以大体涵盖两省份工业制成品的具体情况②。

一、工业制成品出口结构与集中度和分散度比较

(一)工业制成品各分类出口比重对比

5类制成品出口总值在工业制成品出口总值中所占比重,安徽约12.8%,江苏为6.02%,安徽高于江苏;6类制成品出口总值在工业制成品出口总值中,安徽约占42.83%,江苏为18.53%,安徽远高于江苏;7类产品出口额在工业制成品出口总值中所占比重,安徽约为30.59%,江苏为60.95%,江苏远高于安徽;8类产品出口值在工业制成品出口总值所占比重安徽约占13.21%,江苏为14.49%,相对平衡。如此,从总体上看,安徽与江苏均实现出口商品结构的显著升级,但工业制成品内部存在一定的差异,安徽是以6类产品为主导的工业制成品出口结构,江苏是以7类产品为主导的制成品出口结构。

(二)结构集中度与分散度测度

出口商品结构的集中度是指一国出口商品集中于某些商品的程度。HH指数可以被用于出口商品结构的分析③。具体公式是:

其中,Si代表某类出口商品在总出口中的比重,该指数在0-1之间,指数越高则代表着商品结构越集中,越低则代表着结构越分散。如此,测度安徽、江苏工业制成品的出口集中度。而赫斯曼指数(H)则由HH指数数学上开根号所得,H指数越小,则表明商品结构越分散,而商品结构的分散是由于商品类别增多而形成的④。表1给出了安徽、江苏2000-2008年工业制成品出口集中度与分散度情况。

5类产品各年份集中度与分散度相对稳定。其中集中度安徽在0.004-0.01之间,江苏在0.0007-0.002之间,分散度安徽在0.06-0.11,江苏在0.02-0.05之间,两类指标各年度安徽均高于江苏,平均值也如此。6类产品,安徽与江苏集中度与分散度也相对稳定,其中安徽主要年份集中在0.03-0.06,2004年达0.07;江苏在0.007-0.02之间;两种指标各年度安徽均高于江苏,平均值也如此。7类工业制成品中,两指数测算各年份与平均值所得结果安徽均低于江苏,其中HH指数安徽在0.005-0.04之间,江苏在0.04-0.14之间,H指数安徽在0.07-0.3之间,江苏在0.2-0.4之间,平均值也如此。8类工业制成品,两指数测算各年份并未表现出明显的现象,但从均值来看,江苏相对于安徽其集中度和分散度均较高。最后,从总体结构来看,两指数测度的各年份和平均值江苏均高于安徽,HH指数在安徽为0.4-0.55之间,江苏在0.2-0.35之间,H指数测度安徽在0.4-0.45之间,江苏在0.45-0.55之间。

如此,2000-2009年,安徽与江苏在实现对外贸易总体规模增长同时,工业制成品出口结构有了显著性变化。安徽相对江苏来说,工业制成品总体出口集中度与分散度均弱于江苏,工业制成品出口结构相对“匀质化”,但深入到内部可以看出,安徽5类、6类、8类制成品集中度与分散度均高于江苏,7类集中度与分散度弱于江苏。如此,对江苏来说,能在保持出口贸易稳定增长的同时,鉴于本身的出口规模可能更需要关注工业制成品出口集中度问题,特别是7类产品的出口问题。对安徽来说,在保持出口贸易值增长同时,要正确处理好扩大出口贸易规模与调整出口结构的关系,安徽相对江苏来说可能任务更重。

二、竞争力测度

显示比较优势指数在之间取值,一国(地区)在某种产品上如果完全没有出口,显性比较优势为0。一般认为,当显性比较优势大于1时,表明一国(地区)在该产品上具有比较优势,数值越大,比较优势越大;如果数值小于1,表明一国在该产品上不具比较优势,公式为:

表1 安徽、江苏工业制成品出口集中度与分散度测度

表2 安徽、江苏工业制成品出口竞争力比较

如此测度安徽与江苏27类工业制成品的出口竞争力。这里分从静态和动态两方面进行分析。静态方面,由于存在时段期间,考虑以平均值计量2000-2008年两省份的竞争力情况;动态方面,则补入趋势因素,分析该期间段竞争力的变化情况。

(一)安徽、江苏工业制成品出口竞争力平均值比较

由表2看出,安徽与江苏在5、6、7、8类产品均有部分的产品类别具备出口竞争力。但安徽主要集中在6类产品上,江苏则集中在6类和7类产品;在以比较优势强度来看,这里RCA>2表示竞争力很强。安徽有52类、61类、63类、65类和84类,江苏为63类、65类、75类和84类。这一方面表现出安徽与江苏在较强出口比较优势产品上存在一定的相似性。另一方面,对照前述出口集中度与分散度测度,安徽相对江苏工业制成品总体出口结构匀质化也反映出安徽具备较强比较优势产品分散程度较高,而5、6类产品集中度较高反映出安徽较强比较优势产品出口规模较大(相对同类别产品)而体现出集中化特征;而江苏相对安徽具有较强比较优势产品类别少也部分反映出其在同类别产品中出口规模优势不明显致使集中度与分散度相对安徽趋弱。7类有较强比较优势产品集中度高也反映其产品单一性特征而导致集中度与分散度较高。

(二)各产品竞争力变化趋势特征

由于以平均值计量难以反映出口产品竞争力趋势化特征,故从动态角度看,需要衡量各年份安徽、江苏出口竞争力的趋势变化。这里存在三种情况:(1)竞争力各年份相对稳定,这种情况以平均值计量比较合理;(2)存在竞争力逆转情况,且分段趋势明显,趋于增强和减弱;(3)竞争力为表现出显性特征,由于数据期间较短,测算时也存在部分年份数据逆转,但能否持续较难看出。如此得表3。

表3 安徽、江苏工业制成品出口竞争力趋势特征

RCA 安徽 江苏52 类(由强变弱);54 类(由强变弱)RCA逆转且相对稳定76(由弱变强);77(由弱变强);84类(由强变弱) 85(由强变弱)除外数据 58类;63类、67类;69类51(由强变弱);52(由强变弱);53(由强变弱)61 类(由弱变强);68 类(由强变弱) ------74 类(由弱变强);78 类(由弱变强)63类、69类

在27类出口的工业制成品中,1)出口竞争力相对稳定的制成品安徽有16种,占比约60%,江苏有19种,占比约70%;2)出口竞争力存在逆转且相对稳定的制成品安徽有7种,占比约26%,江苏有6种,占比约22%,3)未表现出显性趋势特征的安徽有4种,江苏2种,分别占比约15%和7%⑤。

黑山羊火锅发源于云南省丽江,是丽江的特色。选用的黑山羊经过特殊的加工。黑山羊的生长环境在海拔2500千米左右,特点是肉质鲜美,肥瘦相间。丽江山势陡峭,黑山羊作为纳西族自古选育传递的优良品种,很适应这里的地势。丽江天然无污染的环境以及抗高原环境、抗紫外线、抗寒冬的需要,使黑山羊具有高蛋白、高营养、好口感的优越特点,深得纳西先民的喜爱。云南传统节日“火把节”期间,最值得期待的就是品尝黑山羊肉。可是这之前,是忌吃羊肉的,体现其对羊肉特殊的情结。

在竞争力相对稳定的工业制成品中,有出口竞争力的安徽有3种,江苏有3种,均占约10%,出现竞争力趋强并已表现出一定的出口竞争力安徽有3种,江苏有2种,分别占比约11%与7%。这两种类型产品合计比重安徽为21%,江苏为17%。出口竞争力相对稳定的工业制成品中,没有出口竞争力的安徽有12种,占比44%,江苏有16种,占比约60%;出现竞争力趋弱并已表现不出出口竞争力的产品安徽有4种,江苏有4种,分别占比约15%。合计比重安徽为59%,江苏为75%。

如此,除去部分产品外,在工业制成品中,安徽与江苏具备出口竞争力的产品比例均不高,而多数出口产品类别不具竞争力。而在出现竞争力趋强并逆转表现出出口竞争力与竞争力趋弱并逆转表现出不具出口竞争力的商品占比,安徽约26%,江苏约22%。可能原因为国际市场动需求趋势变化与两省份主动调整工业制成品出口结构等原因共同作用的结果。为此,这里对安徽、江苏工业制成品出口结构变化进行分析。

三、结构变化分析

劳伦斯指数又称 L指数 (Lawrence Index,Sapir,1996),是以样本时期段的相隔年份的各类商品比重作差求和的方法来比较各年份各类商品结构变化的总体情况。公式为:

即Si,t为i产品在t年在一国总出口中所占的份额,Si,t-1表示在t-1年在一国总出口中所占的份额。该指数的变化范围为从0到1,指数越大说明结构变化越明显。为此,测出安徽和江苏27类工业制成品出口结构的变化情况(见表 4)。

总体上看,安徽相比江苏在工业制成品出口变化上均高于江苏,5类产品高出约11%,6类高出约17%,7类高出约2%,8类高出12%。可见安徽工业制成品出口结构变化均高于江苏。

表4 安徽、江苏工业制成品出口结构变化表

深入到内部结构,这种结构变化与总体结构变化相似,除却75类、76类和77类工业制成品,安徽有24种工业制成品变化速度均高于江苏。造成这一结果原因可能多方面的:首先,可能因为安徽相对江苏对外贸易规模很小,贸易规模轻微调整就有可能引致工业制成品出口结构较大的变化,而同等程度贸易规模变化不致造成江苏工业制成品出口结构的较大变化。其次,可能因为江苏贸易规模较大使得产品出口存在“规模粘性”,除却少数敏感性商品外,短期内国际市场冲击以及行业内企业应对冲击的具体策略使得出口规模不致发生较大变化,进而对于结构的影响较小。最后,也有可能是中央和地方政府贸易政策上的原因。

四、技术附加值测度

最后,根据樊纲,关志雄(2006)对贸易品技术分布分析方法,以显示技术附加值指标(RTV)⑥来测度安徽与江苏出口的工业制成品的技术附加值,公式为:

其中,RTVj为产品j的显示技术附加值;Yi为i国或地区的人均GDP,n为国家和地区数目;wij为i国或地区在j产品上的权重。RCAij为i国家或地区j产品的显性比较优势指数。故wij为i国或地区产品的显示比较优势指数在所有国家或地区j产品的显示比较优势指数之和中的比例。

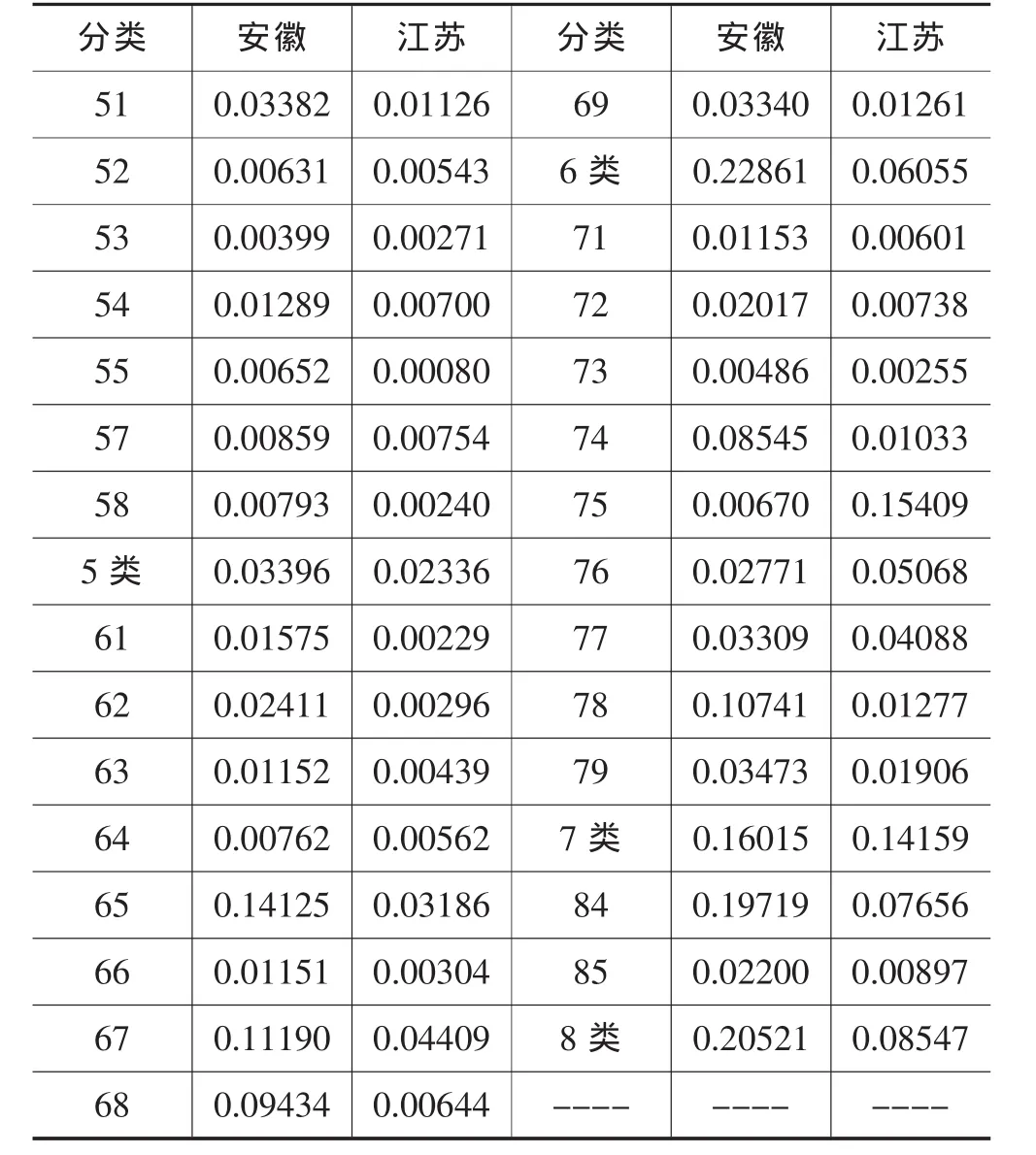

图1 2000年与2009年安徽、江苏工业制成品出口结构技术分布图

由图1可以看出:(1)2009相对2000年各类工业制成品均实现了一定程度的技术附加值提升,表现在横轴技术附加值总体区间2000年在(3.7,4.1)之间,2009年在(4.2,4.7)之间;(2)江苏相对安徽而言,高技术附加值的商品出口比重较高,表现在图形右端部分上翘,且在工业制成品总体出口中比重较高;而安徽2009年相对2000年并未出现较高技术附加值产品出口比重增加;(3)除尾段部分之外,2000年度安徽、江苏在以技术附加值层面角度上看,两省的工业制成品出口结构存在一定的相似性,2009年这种相似度不高,江苏工业制成品出口结构以较高技术附加值为主,而安徽虽然存在产品技术附加值提升,但相对江苏而言,较高技术附加值产品出口比重不高。

综上所述,安徽、江苏业已形成以工业制成品为主导的出口商品结构。但从内部结构上存在一定的相异性。2000-2009年,安徽工业制成品出口结构以6类为主导,江苏以7类为主导,且安徽相对江苏结构相对“匀质化”。在产品竞争力上,安徽、江苏均有部分产品表现出口竞争力,但具备稳定竞争力的产品类别较少。可能归结于国际市场动态需求变化、产品结构调整政策以及出口规模粘性,安徽绝大多数产品出口变化速度均高于江苏。如果结构调整是以提升产品技术附加值为目标,那么历经十年的出口结构调整使得原本具备相似工业制成品出口结构的两省已经表现出较大的不同,安徽相对江苏而言,有较高技术附加值的工业制成品出口比重较少。

对江苏来说,能在保持出口贸易稳定增长的同时,鉴于本身的出口规模可能更需要关注工业制成品出口集中度问题,特别是7类制成品出口问题。对安徽来说,在保持出口贸易值增长同时,要正确处理好扩大出口贸易规模与调整出口结构的关系,安徽相对江苏来说可能任务更重。

注:

①本部分内容根据两省统计年鉴和商务厅统计数据所得。

②剔除的商品有8种,包括:制成废料,其他化学原料及产品,活动房屋、卫生水道、供热及照明装置,家具及其零件、褥垫及类似填充制品,旅行用品、手提包及类似品,专业、科学及控制用仪器装置,摄影器材、光学物品及钟表,杂项制品。

③比如魏浩(2007)曾运用HH指数分析我国各年份出口商品分散性来识别存在的外贸风险程度。

④张亚斌等:内生比较优势理论与中国贸易结构的转换,中国经济出版社,2006年版。

⑤安徽58类产品出口竞争力在2000-2008年度存在有弱变强出现逆转后又减弱;67类产品存在2次逆转,先由强变弱、后由弱变强;69类产品竞争力由强变弱,但看不出趋势。江苏69类与安徽69类表现一致。

⑥具体该指标赋值原理见:樊纲,关志雄等:国际贸易结构分析:贸易品的技术分布,经济研究2006年第8期,第70-80页。

Empirical Comparative Analysis on Manufactures’Exporting Structure of Anhui and Jiangsu Province

Wang Li

(Anhui Sanlian University,Anhui Hefei 230601, China)

manufactured goods is dominant category in Anhui and Jiangsus’exporting structure,but the internal structure is different.During 2000-2008,Class six is the leading product in Anhui and Class seven is in Jiangsu.Compared with Jiangsu,the relative structure seems to be “homogenous” in Anhui.From exporting competitiveness,there are several products that represent competitiveness in both province,but the rate is low.Maybe due to the changing demand of international market,product structure adjustment policies and“exportscale viscosity”,the rate of changing structure is higher in Anhui than Jiangsu.And if the restructuring is to enhance the technical valueadded products as the goal,after a decade of adjustment allows similar structure in both province have shown quite different,the rate of high technical value-added products in Anhui is less than that in Jiangsu.

manufactures; exporting structure; competitiveness; technical added value

F764

A

1672-0547(2012)03-0021-05

2012-02-21

王 力(1982-),男,安徽合肥人,安徽三联学院经济法政系教师,贸易与竞争政策研究中心秘书,经济学硕士,研究方向:国际贸易理论与政策,服务经济。

安徽省教育厅人文社会科学一般项目《安徽省工业制成品出口结构实证研究》(编号:2011sk512)阶段性成果。