独立学院会计专业课程设置改进的思考

2011-12-29温丽萍

温丽萍

(中国石油大学胜利学院 政法系,山东 东营 257000)

独立学院会计专业课程设置改进的思考

温丽萍

(中国石油大学胜利学院 政法系,山东 东营 257000)

当前会计专业学生的学校培养与社会需求仍然存在较大差异,创建独立学院特色会计人才培养课程体系是每一个独立学院长期发展的必然要求。现行独立学院会计专业课程设置中存在缺少会计职业道德和实训课程、重理论轻实践、课程学期安排与升本矛盾等问题。针对存在的问题提出以培养学生能力为主线,对原有课程进行筛选、整合;以就业为导向,加强实践、技能训练,建立以能力为本位的课程观;以综合职业能力培养为目标,构建课程模块;必修课要凸显主干课程,同时增加选修课;调整学期课程安排等改进建议。

独立学院;会计专业;课程设置

相对于普通高等教育而言,独立学院偏重于培养技能应用型人才。独立学院与普通高校在学习内容上偏重不同,其课程设置也应有其独特特点。

一、现行独立学院会计专业课程设置存在的问题

(一)缺少会计职业道德的相关课程

会计职业道德,指在会计职业活动中应当遵循的、体现会计职业特征的、调整会计职业关系的各种经济关系的职业行为准则和规范。具体包括会计职业理想、会计工作态度、会计职业责任、会计职业技能、会计工作作风等内容。据岳方、黄晓榕等人对高职高专院校会计专业办学情况所进行的调查显示,在学生的所有素质中,职业道德被社会普遍认同。而在一些独立学院会计专业专科课程设置中,并不存在有关职业道德的课程[1]。

(二)重理论,轻实践

部分独立学院会计专业课程设置存在专业实践课缺乏,无会计实训设备,无模拟实训场地。教师只是向学生灌输专业理论知识,只动口不动手。这样培养出来的学生只能是纸上谈兵,很难适应社会和企业的要求。

(三)课程设置缺乏实用性,实训教材缺乏

由于会计行业的特殊性,企业有权对本企业的会计资料实行保密制度,不愿意被本企业以外的其他单位或个人使用。这就造成学校在进行专业实训时经常无法得到真实的实训资料,造成模拟实训资料的缺乏。2006年2月15日财政部虽然颁发了新的企业会计准则,但实训中一般仍使用旧的会计处理方法。比如对企业职工报销药费,旧会计处理方法是计入企业费用,而新的社会保障制度对职工药方纳入职工医疗保险,会计处理截然不同。目前出版的大部分实训教材仍按原会计处理方法设计会计资料。

(四)课程学期安排与学生升本等相矛盾

专科学生有参与专升本的机会。根据历年的经验,每年至少有三分之一的学生报名参加专升本考试,作为自己进一步进修学习和提升的机会。而现行课程设置中第5学期则开设了多门专业课程。作为学校来说是支持学生专升本,但专升本就会影响学生平时课程的学习。一方面,学生没有充分的时间学习专升本课程;另一方面如果学生考上本科,相关的课程会涉及重复学习,从而在平时课堂上会出现学生听与不听的矛盾和教师讲与不讲的矛盾。

二、独立学院会计专业课程设置改进建议

(一)以培养学生能力为主线,对原有课程进行筛选、整合

会计专业学生能力包括职业岗位能力和可持续发展能力。其中职业岗位能力包括计算机操作能力、财务软件应用能力;出纳、会计核算、统计能力;珠算、点钞能力;编制财务报表和进行财务分析能力;成本计算能力;财经应用文写作能力等。可持续发展能力包括良好的职业道德、人际沟通能力、文化基础知识(包括语文、数学、逻辑等)。会计专业课程的设置要与会计专业学生能力的培养相一致。

1.删减

删除不符合要求的课程或内容,去除实用价值差、偏重深奥理论的阐述。如《基础会计学》中关于借贷记账法中关于账户结构部分。资产类账户借方增加,贷方减少;负债类账户借方减少,贷记增加;所有者权益类账户借方减少,贷记增加;损益类账户中收益类账户借方减少,贷方增加;费用类账户借方增加,贷方减少。这部分内容要讲解理论比较深奥,实用价值也不大。因此,在讲解的时候可不必花较多的时间。可以把更多的时间放在举例练习上。通过实际业务练习,让学生理解账户结构的应用。如向银行借款10 000元。该项交易使企业资产增加,负债增加。资产增加计入资产账户借方,负债增加计入负债账户贷方。教学重点应放在对会计原理的应用上,而不是研究会计理论的渊源。

2.整合

整合是指将相关课程重复涉及的内容加以重新组合。建议如下:

(1)基础会计学和财务会计学都涉及到会计学概述部分,包括会计的概念、会计的特点、会计的职能、会计的任务、会计的对象、会计的基本前提、会计信息质量要求等内容。这部分内容可合并在基础会计学中重点讲解,在财务会计学中一带而过即可。

(2)财务管理学和管理会计学在研究对象上有着惊人的相似,这种相似造成两门课程内容的大量重复。首先,管理会计和财务管理的研究对象均为资金运动。其次,在具体内容上财务管理与管理会计又有着较多的重复,如表1所示。

表1 财务管理学与管理会计学相近点列示表

对于这两门课程存在的这种情况以及独立学院教学特点可以将这两门课程加以合并。

(3)将财务会计学分解为初级会计实务和中级会计实务两门课程。财务会计学是会计专业的骨干课程,课时和学分都较高。财务会计学按照课程的难易程度分为初级会计实务、中级会计实务和高级会计实务。现行的财务会计学课程是统一名称,没有细分。对于会计专业重中之重的课程建议细分。总课程中的2/3时间用于初级会计实务,1/3时间可用于中级会计实务的学习,属于职业能力教学的提升阶段。

(二)以就业为导向,加强实践、技能训练,建立以能力为本位的课程观

职业教育的不断发展和成熟,使人们越来越清楚地意识到加强实践教学和技能训练的重要性,加大实践课教学的比例,以实践操作能力为中心设置课程,强调对学生实际操作应用能力的培养,注重实践与理论的结合。当前,我国经济处于高速发展时期,独立学院会计专业培养的应是能解决职业岗位需要,有一技之长的应用型人才。所以,在课程设置中应强化实践性课程的设置,实践课程应包括会计综合训练实习和综合会计模拟实验、毕业实习与设计、社会调查与实践等。

1.增加专业实践课课程科目和课时量

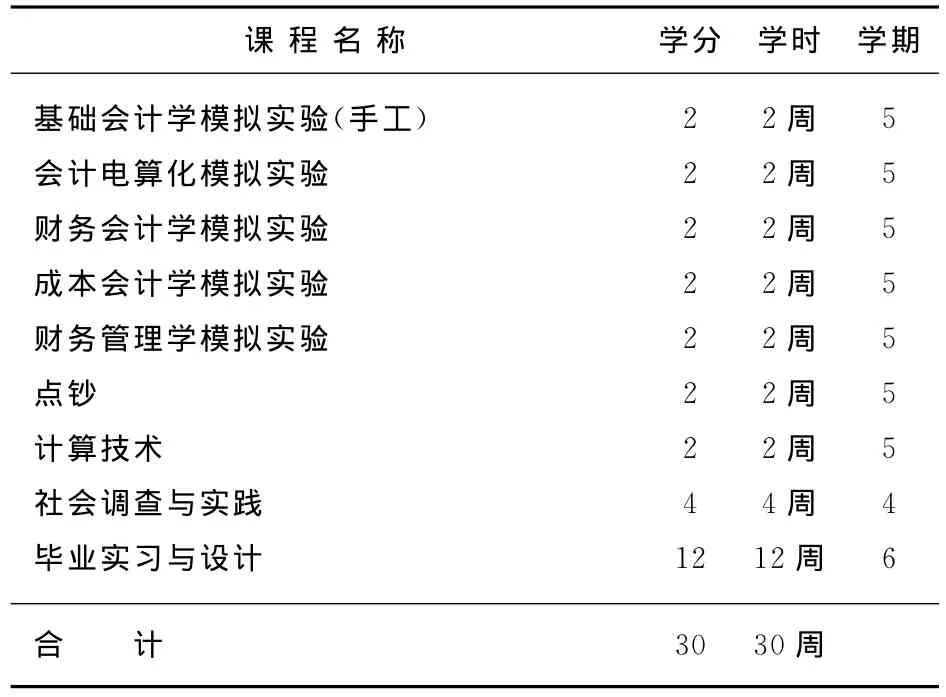

修改后的课程设置中实践课建议包括社会调查与实践、基础会计学模拟实验、财务会计学模拟实验、成本会计学模拟实验、财务管理学模拟实验、会计电算化模拟实验、点钞、计算技术、毕业实习与设计共9门课程,总课时为27周,总学分为27学分。占总课时的24%,占专业课课时的35%。如表2所示。

表2 修改后专业实践课程表

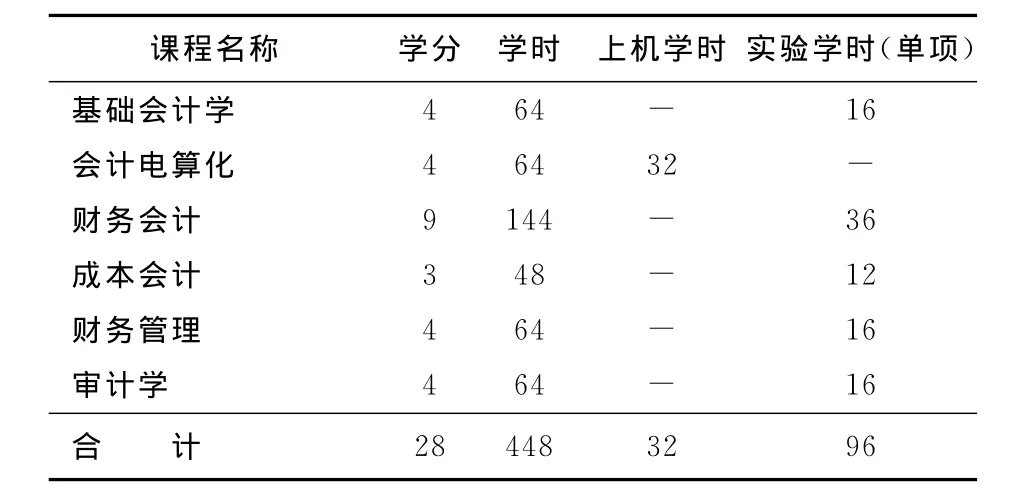

2.在相关课程内增加实践课时

具体安排如表3、图1所示。

表3 修改后相关专业课课内实践课时安排表

图1 修改后各类型课程课时分析图

通过分析,修改后公共基础课课时略微减少;专业基础课略微增加;专业课略微增加;实践课有较大增加。

(三)以综合职业能力培养为目标,构建课程模块

应用型人才是相对学术型人才而言的。一般而言,经济和社会的发展,是一个从科学到技术再到生产的过程,是发现规律、创新知识、转化应用、生产实践的过程。学术型人才,富有创新能力和研究兴趣,在经济和社会发展过程中主要承担发现规律、创新知识的任务;应用型人才,把发现、发明、创造变成可以实践或接近实践,主要承担转化应用、实际生产的任务。应用型人才具有不同的层次和水平,应用型专科人才相对而言是中等层次的应用型人才。应用型会计专科人才实际上是将会计政策、理念落实到操作实施层面的人才,是会计专业人才培养体系中的重要组成部分[2]。为进一步提高会计应用型人才的培养效果,建议课程设置分板块进行。具体分为以下几个板块:

(1)文化基础板块。包括英语板块、数学板块、表达与沟通能力板块。其中英语板块包括大学英语课程;数学板块包括高等数学课程;表达能力板块包括演讲与口才课程、公共关系学课程等。

(2)计算机板块。包括计算机文化基础、VF程序设计、会计电算化、电子商务等。

(3)专业课板块。包括专业理论课板块和专业实践课板块。其中专业理论课板块包括专业基础课和专业课。专业基础课包括:经济法、经济学、统计学原理、税法、现代企业管理、货币金融学、会计职业道德等。专业课包括基础会计学、会计电算化、财务会计、成本会计、财务管理、审计学等课程;专业实践课板块包括社会调查与实践、基础会计学模拟实验、会计电算化模拟实验、财务会计学模拟实验、成本会计学模拟实验、财务管理学模拟实验、计算技术、点钞、毕业实习与设计等课程。

(四)必修课要凸显主干课程,同时增加选修课

必修课是一个专业课程设置中的非常重要的部分,所以必须突出专业特色。而选修课的设置对学生开阔视野,扩大知识面将起到积极作用。可考虑增加演讲与口才、农业会计、旅游会计等课程作为专业限选课。

(五)调整学期课程安排

鉴于现存的专业课学期安排的问题,建议提前专业课课程开始学期,第5学期适当关注学生专升本考试。

(六)课程设置与资格考试相结合

(1)第一学期开始的基础会计学和会计电算化两门课程的学习可以同会计从业资格考试相结合;

(2)第一学期和第二学期开设的经济法和初级会计实务学可以同助理会计师考试相结合;

(3)第三学期开始的中级会计实务学可以同会计师考试相结合;

(4)计算机文化基础课程的学习可以同计算机等级考试相结合,大学英语的学习可以同四级、六级考试相结合。

总之,独立学院发展任重而道远,以上是对部分独立学院会计专业课程设置存在问题的初步探讨和粗浅建议,希望能为我国独立学院会计专业人才培养提供参考。

[1] 李锋.关于我国会计专业课程体系设置的研究[J].中国管理信息化,2008(16):23-24.

[2] 赵桦,贾明月.高职院校会计专业课程设置模式的探讨[J].职业教育研究,2007(11):16.

G648.7 < class="emphasis_bold">[文献标识码]A[文章编号]

1673-5935(2011)03-0071-03

2011-04-29

温丽萍(1975-),女,山东莱州人,中国石油大学胜利学院政法系讲师,主要从事财会教学与研究。

[责任编辑] 薛德枢