基于社保基金的创业投资双重委托代理研究

2011-12-25曾令华庞跃华

曾令华,庞跃华

(湖南大学 金融与统计学院,湖南 长沙 410079)

基于社保基金的创业投资双重委托代理研究

曾令华,庞跃华

(湖南大学 金融与统计学院,湖南 长沙 410079)

基于我国社保基金新开辟的投资渠道,运用博弈论与信息经济学的相关理论,来研究创业投资双重委托代理关系。通过简化模型和定量方法,分析了创业投资家的声誉机制和“六字”方针,其在解决信息不对称环境下双重委托代理的道德风险和激励问题有较好的作用。

社保基金;创业投资;私募股权基金;委托代理

一、问题的提出

社保基金是根据国家有关法律法规和相关政策的规定,为了实施社会保障制度,按照法定程序和各种渠道筹集起来的、收支平衡和专款专用的经费总称。我国社保基金包括:社会保险基金、全国社会保障基金、企业年金,另外还包括一些地方补充性养老金和医疗保障基金。[1]我国社保基金各项所占比例分别为:社会保险基金62%、全国社会保障基金21%、企业年金17%。据2000年全国第五次人口普查数据显示,65岁以上老人所占总人口比例为7%,标志中国已进入老龄化阶段(孙祁祥,朱俊生,2008),2009年65岁以上人口1.13亿,占比8.5%(中国统计年鉴,2010),人口老龄化速度在加快,人口红利在减少。2009年社会保险基金收入16 115亿元,支出12 302亿元,累计结余18 941亿元(中国统计年鉴,2010),争取到2015年,全国社保基金规模超过1.5万亿(戴相龙,2010)。世界银行1997年按1994年人民币现值计算,中国隐性养老金债务规模达19 176亿元,占GDP的 46-49%。[2]

老年人的比例逐步上升,人口平均寿命渐渐提高,可能引发社保基金不够支付,欧阳越秀(2010)根据和谐管理机制,论述了全国统筹的社会保险制度、企业年金制度和农村养老保险制度,确定了建立全国统筹的多层次养老保险体系的和谐主题。要想达到以上和谐与平衡,有些学者提出了“推迟法定退休年龄”和“提高投资回报率”的解决方案。蒲勇健和刘渝琳(2005)认为,针对目前中国劳动力供需结构现状及存在的严重失业问题,“推迟法定退休年龄”的方案不切实际,鉴于社保基金规模不断攀升和投资范围逐步放宽,“提高投资回报率”比较符合中国国情。[3]

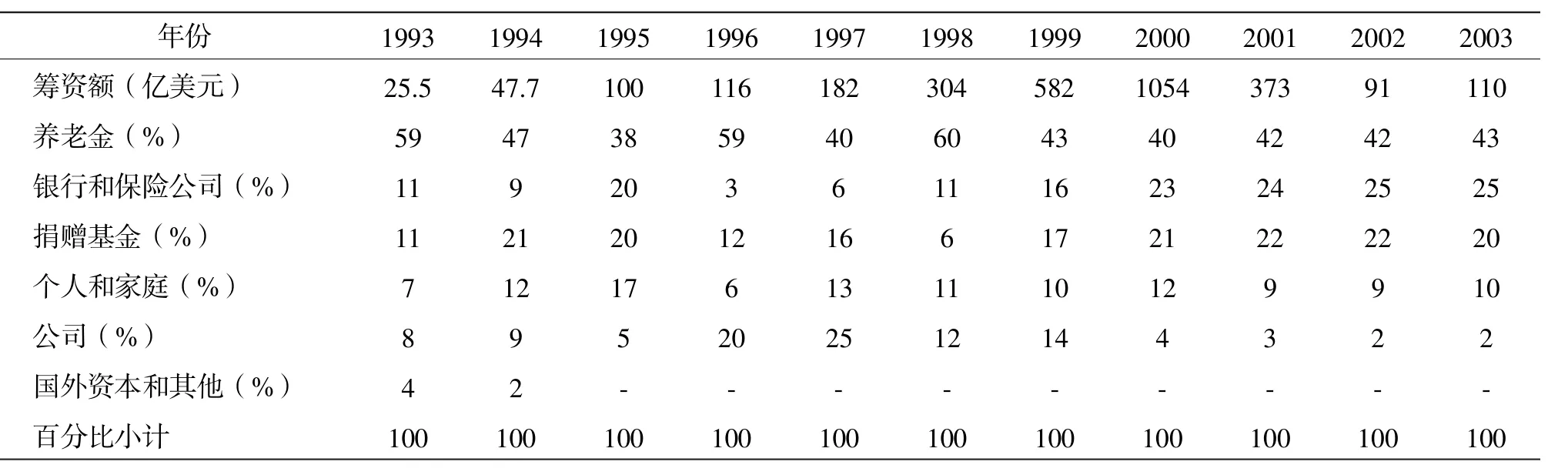

全国社保基金理事会理事长戴相龙表示,根据财政部的要求,全国社保基金只能投资经国家发改委批准的产业基金和在发改委备案的市场化股权投资基金,总体投资比例不超过全国社保基金总资产的10%,并且已经投资了6家私募股权基金。[4]这意味着将会逐步放开2001年《全国社会保障基金投资管理暂行办法》第二十五条规定:“社保基金投资的范围限于银行存款、买卖国债和其它具有良好流动性的金融工具,包括上市流通的证券投资基金、股票、信用等级较高的企业债、金融债等有价证券”的投资范围。政策的放行和试点为“提高社保基金的投资回报率”的方案提供了制度支持和行动路径,美国养老金在创业投资业成功的投资历程和始终保持创业投资第一大资本供给的主体地位(请见表1),更加印证了路径的可行性和现实性。

创业投资在有限合伙制这种架构下,有效地解决了投资者与创业投资家、创业投资家与创业企业家的委托代理问题。创业投资本身是相对缺乏效率的市场,我国的创业投资还处于初级阶段,创业投资公司2009年政府出资与国有独资投资机构出资合计占到总资本的39%。[5](P3)在当今我国社保基金要求绝对安全和保值增值的压力下,从创业投资角度来研究社保基金的委托代理问题具有非常重要的意义。尽管委托代理理论存在一定的自身缺陷,但不影响其成为研究创业投资中委托代理关系的主要方法。[6]

表1 1993~2003年美国创业投资资本来源的变化

二、社保基金中的委托代理关系分析

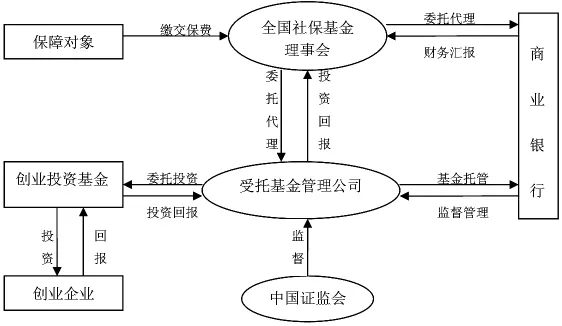

从委托代理的投资方式来看,李连友(2001)将国际上养老保险大体划分为储蓄基金制、自助公助型和福利国家型三种模式。从委托代理的委托比例来看,于洪(2002)提出了直接投资型、全部委托型和部分委托型三种形式。以上模式中有较多值得借鉴的地方,我国目前实行的是单一委托代理制。针对我国社保基金的现状和创业投资基金的行业特点,结合美国养老基金在创业投资领域投资的组织结构和成功经验,特提出我国社保基金投资创业投资基金的组织结构。(见图1)

图1 中国社保基金投资创业投资基金建议采取的组织结构

根据图1设计的组织结构和契约安排,存在着四个层次上的委托代理关系:受保障对象(最终委托人)委托,全国社保基金理事会作为基金发起人(第二委托人),将基金资产交由基金管理公司(第三委托人),再委托创业投资基金(第四委托人),具体由创业企业作为最终代理人进行经营。为了研究的方便,本文作如下简化,最终委托人和第二委托人①为投资者,第三委托人和第四委托人为创业投资家,创业企业为创业企业家,三方当事人(投资者、创业投资家和创业企业家)构成了两重委托代理关系(投资者与创业投资家、创业投资家与创业企业家)。

国际实践表明,一些国家和地区通过一系列的制度安排与设计,较好地解决了社保基金两重委托代理问题,既大大地降低了代理成本,又较好地激励了代理人,充分地发挥了创业投资家的专业能力和创业企业家的经营管理水平,实现了社保基金的保值增值。[7]故本文运用博弈论与信息经济学中的委托代理模型来研究投资者与创业投资家、创业投资家与创业企业家的关系,从而减少投资者的逆向选择,减少创业投资家和创业企业家的道德风险,实现三者的利益目标趋同。

三、社保基金中双重委托代理关系的基本模型

1.基本假设

(1)社保基金中四个层次的复杂的委托代理关系,简化为不失一般性的委托人与代理人的单一关系;

(2)资本市场、产品市场的信息不对称;

(3)投资者、创业投资家和创业企业家均是风险中性的;

假定投资者和创业投资家收益分配比例为λ和1-λ;创业投资家和创业企业家的股份也为λ和1-λ。变量et为他们的努力水平,用工作时间、工作强度表示;t为创业投资家募集的两个社保基金,并且两支基金是相互独立的,第二支基金是在第一支基金业绩出来后筹集的;A为他们的能力水平,用工作时间内的产出表示,服从的正态分布;ε为随机误差,服从方差为正态分布,代表外生的不确定因素所确定的产出[8](P235)。创业投资家和创业企业家的产出为πt双方能观测到,并取如下线性函数

创业投资家和创业企业家成本为他们努力的负效用函数,其意为努力越大,闲暇越小,创业投资家和创企业家的效用越小。

2.社保基金中投资者与创业投资家的委托代理分析

在社保基金的创业投资中,由于投资者与创业投资家之间存在严重的信息不对称,投资者对创业投资家的努力、能力和道德信用只能通过事后的业绩显现出来,这就更加说明了激励与风险分担问题变得极为重要。[9]假定贴现率为0,创业投资家的收入由管理费用(固定部分)ft和股份收益(可变部分)(1-λ)πt构成,t=1,2。其中第二期的固定收入与创业投资家第一期的业绩有关,创业投资家的期望收益率为Rr,其中业绩主要由声誉t带来的,可以表示如下:

实际上创业投资家第二期固定工资收入与当期的创业企业利润无关,创业投资家的效用表示如下:

创业投资家的期望效用最大化表示如下:

契约设计的激励措施在第二期开始实施,主要依赖于第一期社保基金的回报π1,创业投资家选择努力et而不是懒惰是最大化个人利益,表示如下:

上述最优化的一阶条件是:

根据合理预期的观点,收入等于预期产出,既f1=E(π1),f2=E(π2|I1),代表建立在第一期的信息集合 I的基础上产出的数学期望。由于属于后验估计,本文假设信息集合I由产出π1来代表,则

当投资者通过第一期的产出可以得出其在第一期社保基金投入的努力水平e^1时,投资者对创业投资家的能力的后验估计均值可表示为:

从(11)可以看到,π1越大,投资者对创业投资家的能力相信度越高。将(1)、(9)、(10)和(11)式代入(5)式可得(12):

在式(12)中对第一支社保基金e1求导并令其等于0,得:

从(13)式可以明白,创业投资家的努力程度所得收益,大于其投资股份应得的收益,这也与有限合伙制创业投资公司已成为美国创业投资业的主流组织形式中的GP与LP的收益相一致。[10](P50)还可以明白创业投资家在第一期社保基金中的固定收入并不影响其努力水平,这与现实中创业投资家为了建立个人品牌和行业声誉,可以忍受较低的报酬和薪水相符合,显然这种进行两次以上博弈比一次性博弈促使创业投资家更加注重其个人努力程度,减少其败德行为,来实现其预期收入,更进一步表明声誉效应是对创业资本家的一种有效的激励机制。

3.社保基金中创业投资家与创业企业家的委托代理分析

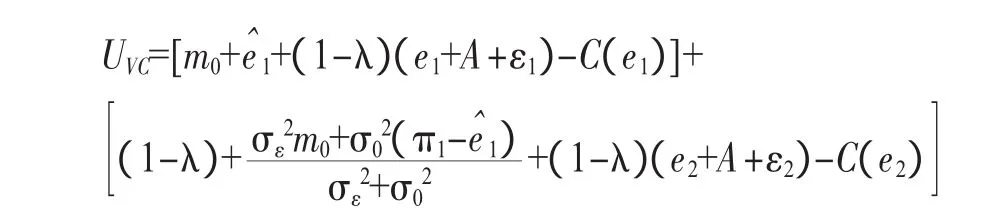

假定创业投资家(简称VC)与创业企业家(简称EN)之间契约设计是一次性的委托代理关系,这个假定与现实中的情况比较一致。假设VC投资EN的金额用M表示,则VC的效用UVC、EN的效用UEN以及他们的共同效用Us分别为:

对(15)中EN选择其最优努力水平e^的一阶条件为

对(16)帕累托均衡的最优努力水平e*的一阶条件为:

EN付出的努力越多,其得到的效用满足程度越低,由于双方只是一次性的委托代理,EN的个人最优努力e^程度往往低于帕累托均衡最优努力水平e*,而VC则要通过一系列的制度安排和措施促使EN努力工作,减少机会主义行为,以实现创业企业价值最大化为其目标,即使e^靠拢或趋近于e*,甚至相等。[11]笔者认为:创业投资家对创业企业家可通过“六字”(激励、合作、监控)来实现其激励约束机制:激励(对创业企业灵活的股权设置如可转换优先股、实行分阶段投资、建立企业家声誉机制)、合作(VC积极参与所投项目的重大决策、为创业企业整合政府、产业链和资本市场的资源)和监控(契约谈判时对控制权的分配、定期或者不定期走访企业、通过信号传递和信息甄别功能的外部信息对EN进行客观评价,[12])等。

四、结论和政策建议

由于对资本市场的竞争程度和信息状况假设不同,对委托人和代理人的风险选择和信息结构假定不同,对代理人就其收入组成和激励约束的态度也有所不同[13]。但在合作博弈和重复博弈的前提下,对于社保基金的代理人(创业投资家)必然考虑其总得益,即博弈方各次重复得益的总和,促使其努力工作,以建立好的个人声誉,尤其是在有限合伙制组织形式下的年轻创业投资家。[14](P344)但也要注意其建立声誉心切,将未成熟的或不是最佳上市时机的企业仓促上市,这样可能给投资者和创业企业带来不可挽救的损失或致命的打击。

Jeffrey J.Trester[15]指出创业投资家和创业企业家之间的非对称信息是一种常态。在信息不对称的情况下,创业投资家与创业企业家的合作属于不完全信息的一次性静态博弈。社保基金的创业投资家为了克服代理风险,提高其期望收入,一方面要激励创业企业家提高努力水平(防止道德风险),另一方面要选出更多优质项目和优秀创业企业家(避免逆向选择)。

笔者认为,我国政府和其它投资主体要从市场化角度构建社保基金投资管理体系,加强社保基金的专业化管理,正视多重委托代理关系的存在,并加以积极有效地引导;实施对多重代理机构及其代理人进行有效的、全面统一监管,主要是现阶段监督机制不完善,信息披露制度不真实充分;要营造公平竞争的市场环境,让更多合格的投资主体承担社保基金投资管理的重任等。

注 释:

① 一般委托代理关系需经过讨价还价,不断博弈形成,而社保基金的委托代理有政府的强制成份在里面,故将其视为投资者有其合理性。

[1]巴曙松,刘先丰.中国社保基金管理的现状与改革趋向[J].中国社会保障,2007,(1):23-24.

[2]World Bank.Old Age Security:Pension Reform in China[R].Washington D.C,1997,32-33.

[3]蒲勇健,刘渝琳.基于委托代理理论的养老保险基金投资合同设计[J].经济问题探索,2005,(5):133-138.

[4]朱 宇.全国社保基金期待扩大投资PE范围[N].中国证券报,2010-06-11.

[5]王 元,张晓原,梁 桂.中国创业风险投资发展报告2010[M].北京:经济管理出版社,2010.

[6]郑 辉.风险投资双重委托代理研究[D].复旦大学博士论文,2007.

[7]郭建鸾.创业投资基金双层委托代理机制研究[J].南开经济研究,2004,(1):100-104.

[8]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[9]Sahlman William.Insights from the Venture Capital Model ofProject Governance[J].Business Economics,1994,(29),35-42.

[10]Gompers P,Lerner J.the venture capital cycle[M].MIT Press Boston,1999.

[11]姚佐文,陈晓剑,汪淑芳.有限合伙风险投资模式下的委托代理关系分析[J].预测,2003,(2):59-62.

[12]徐玖平,陈书建.不对称信息下风险投资的委托代理模型研究[J].系统工程理论与实践,2004,(1):19-24.

[13]朱璐璐.我国社会保障支出与城镇居民收入差距[J].上海财经大学学报(哲学社会科学版),2010,(3):91.

[14]谢识予.经济博弈论[M].上海:复旦大学出版社,2009.

[15]Jeffrey J.Trester,Venture capital contracting under asymmetric information [J].Journal of Banking and Finance,1998(22),674-699.

(责任编校:文 心)

A Study of Venture Capital’s Principal-agent Model Based on Social Security Fund

ZENG Ling-hua,PANG Yue-hua

(College of Finance and Statistics,Hunan University,Changsha,Hunan 410079,China)

Based on the social security fund’s opening up new investment channels,using game theory and the relative information economics theories,we study the dual principal-agent relationship between venture capital.By simplifying the model and quantitative method,we analyze the reputation mechanism for venture capitalists and the“sixth”policy which has a good effect based on asymmetric information in solving moral hazard and incentive problems under the dual principal-agent.

social security fund;venture capital;private equity;principal-agent

F840.32

A

1000-2529(2011)03-0087-04

2011-01-20

曾令华(1948-),男,湖南汉寿人,湖南大学金融与统计学院教授,博士生导师;庞跃华(1971-),男,湖南常德人,湖南大学金融与统计学院博士研究生。